Arti APR: suku bunga, kartu kredit, dan kripto.

APR 24% pada kartu kredit dan APR 24% pada pool DeFi tampak seperti janji yang sama. Padahal, keduanya sangat berbeda. Yang satu adalah angka yang secara hukum wajib dihitung dan diungkapkan secara akurat oleh pemberi pinjaman. Yang lainnya adalah perkiraan yang berubah-ubah dari blok ke blok dan tidak bertanggung jawab kepada siapa pun. APR, singkatan dari annual percentage rate (tingkat persentase tahunan), adalah salah satu angka yang paling sering dikutip dalam dunia keuangan dan salah satu yang paling sering disalahartikan. Artikel ini dimulai dari tempat kebanyakan orang pertama kali mengenalnya, yaitu kartu kredit, pinjaman, dan hipotek, di mana tingkat persentase tahunan memiliki makna hukum yang ketat. Kemudian, tiga huruf yang sama berlanjut ke dunia kripto, di mana maknanya lebih longgar dan jauh lebih berisiko.

Apa arti APR dan mengapa APR penting?

Mari kita mulai dengan versi resminya. Di Amerika Serikat, tingkat persentase tahunan (APR) didefinisikan berdasarkan Undang-Undang Kebenaran dalam Pemberian Pinjaman dan buku aturannya, Peraturan Z, sebagai biaya kredit yang dinyatakan sebagai tingkat tahunan. Ungkapan tersebut memiliki bobot tersendiri. APR bukan hanya bunga. APR mencakup biaya wajib yang menyertai pinjaman, seperti biaya pengurusan dan biaya penutupan tertentu, dan menyatakan keseluruhan paket sebagai satu persentase tahunan. Pemberi pinjaman pun tidak boleh bersikap ambigu mengenai hal ini. Menurut Biro Perlindungan Keuangan Konsumen , APR yang diungkapkan pada transaksi reguler harus akurat dalam seperdelapan poin persentase dari angka sebenarnya. Ketepatan itulah yang secara diam-diam diberikan oleh kripto, dan kita akan kembali membahasnya nanti.

APR vs suku bunga: perbedaan sebenarnya

Orang-orang menggunakan "APR" dan " tingkat bunga " seolah-olah keduanya adalah kata yang sama. Padahal tidak, dan perbedaannya terletak pada uang. Tingkat bunga adalah harga meminjam pokok pinjaman, biaya sebenarnya dari uang itu sendiri. APR mencakup tingkat bunga ditambah biaya yang diperlukan untuk mendapatkan pinjaman, yang tersebar selama setahun. Pada kartu kredit tanpa biaya, keduanya biasanya identik, karena tidak ada biaya tambahan yang perlu dimasukkan. Pada hipotek, keduanya berbeda, terkadang setengah poin atau lebih, karena biaya penutupan dan poin dimasukkan ke dalam APR tetapi tidak ke dalam tingkat bunga. Cara sederhana untuk menggunakannya: bandingkan tingkat bunga untuk memahami pembayaran bulanan Anda, dan bandingkan APR untuk memahami biaya sebenarnya meminjam uang selama masa pinjaman. Ada angka ketiga yang membuat semuanya menjadi lebih rumit — APY — dan angka ini termasuk dalam tabel yang sama.

| Ketentuan | Apa yang diukur | Apakah sudah termasuk biaya? | Apakah termasuk peracikan obat? |

|---|---|---|---|

| Suku bunga | Biaya pokok | TIDAK | TIDAK |

| APR | Biaya pinjaman tahunan | Ya | TIDAK |

| APY | Pengembalian tahunan dengan bunga majemuk | Sisi hasil | Ya |

Cara kerja APR dan cara perhitungannya

Perhitungan aritmatika adalah bagian yang mudah. Pencantuman biaya adalah bagian di mana para pemberi pinjaman diam-diam bersaing.

Rumus APR dasar

Untuk mengetahui berapa sebenarnya yang Anda bayarkan setiap hari, pemberi pinjaman mengambil APR (Tingkat Bunga Tahunan) dan membaginya dengan jumlah periode dalam setahun. APR 26,99% pada kartu kredit menjadi tingkat periodik harian sekitar 0,0739%, yaitu 26,99 dibagi 365. Jika Anda memiliki saldo $3.000 selama setahun penuh dengan tingkat bunga tersebut, Anda akan membayar bunga sekitar $810, itulah sebabnya saldo dengan APR tinggi sangat merugikan. Angka yang tertera adalah angka tahunan — kerugiannya adalah harian.

Apa yang termasuk dan tidak termasuk dalam APR.

Perbedaan antara pemberi pinjaman terletak pada apa yang mereka masukkan ke dalam angka tersebut. APR hipotek dimaksudkan untuk mencakup biaya pengurusan pinjaman, poin diskon, dan biaya penutupan tertentu, yang merupakan alasan utama mengapa angka tersebut berada di atas suku bunga yang dikutip. Angka tersebut tidak termasuk biaya yang dapat Anda hindari, seperti biaya keterlambatan atau penalti melebihi batas kredit, karena itu adalah harga dari perilaku, bukan harga dari kredit. Jadi, ketika dua pemberi pinjaman mengutip suku bunga yang sama tetapi APR yang berbeda, APR yang lebih tinggi memberi tahu Anda bahwa salah satu dari mereka mengenakan biaya lebih banyak. Perhatikan perbedaan tersebut dengan saksama.

APR tetap vs APR variabel

APR (Annual Percentage Rate) juga dapat berubah. APR tetap akan tetap sama kecuali pemberi pinjaman memberi tahu Anda dan mengikuti aturan yang berlaku. APR variabel terkait dengan patokan, biasanya suku bunga acuan (prime rate), dan akan berubah ketika patokan tersebut berubah. Ketika suku bunga acuan meningkat, APR variabel Anda juga akan naik, seringkali dalam satu siklus penagihan, dan pembayaran minimum Anda dapat meningkat tanpa Anda meminjam uang tambahan. Sebagian besar kartu kredit di AS menggunakan APR variabel, itulah sebabnya suku bunga kartu kredit terus meningkat selama serangkaian kenaikan suku bunga baru-baru ini. Jika suku bunga kartu Anda tampaknya berubah dengan sendirinya, itulah alasannya.

Penjelasan tentang jenis-jenis APR pada kartu kredit.

Berikut adalah sesuatu yang jarang diperhatikan kebanyakan orang: satu kartu kredit dapat memiliki empat atau lima suku bunga tahunan (APR) yang berbeda sekaligus, dan mana yang berlaku sepenuhnya bergantung pada apa yang Anda lakukan dengan kartu tersebut. APR pembelian mencakup pengeluaran sehari-hari. APR penarikan tunai, hampir selalu lebih tinggi dan tanpa masa tenggang, berlaku saat Anda menarik uang tunai dari ATM. APR transfer saldo berlaku untuk utang yang Anda pindahkan dari kartu lain, terkadang dengan suku bunga promosi 0%. APR penalti adalah suku bunga hukuman, yang dipicu oleh keterlambatan pembayaran, dan dapat mendorong biaya Anda hingga 30%. Kemudian ada APR pengantar, penawaran 0% yang membuat kartu baru tampak gratis untuk sementara waktu. Itu tidak gratis. Itu akan berakhir. Satu-satunya kabar baik yang benar-benar menguntungkan adalah masa tenggang untuk pembelian. Bayar saldo tagihan Anda sepenuhnya sebelum tanggal jatuh tempo dan Anda tidak akan dikenakan bunga sama sekali untuk pembelian tersebut. Jika Anda membawa tunggakan bahkan satu dolar ke siklus berikutnya, masa tenggang tersebut biasanya akan berakhir.

Suku bunga tahunan hipotek dan biaya pinjaman.

Pada hipotek 30 tahun, APR (Annual Percentage Rate) adalah angka yang secara diam-diam mengungkap biaya-biaya yang ada. Dua pemberi pinjaman dapat mengiklankan suku bunga yang sama sebesar 6,5%, tetapi jika salah satunya mengenakan dua poin dan biaya administrasi yang tinggi, APR-nya mungkin menjadi 6,8% sementara yang lain berada di angka 6,55%. Jika disebar selama beberapa ratus ribu dolar dan tiga dekade, selisih tersebut adalah uang yang nyata, seringkali puluhan ribu dolar selama masa pinjaman. Semakin besar jumlah pinjaman, semakin besar pula perbedaan APR yang kecil tersebut menjadi biaya absolut yang besar. Saat Anda membandingkan hipotek, suku bunga menunjukkan pembayaran bulanan yang lebih rendah, tetapi APR memberi tahu Anda berapa biaya pinjaman tersebut.

Bagaimana skor kredit Anda memengaruhi APR (Tingkat Bunga Tahunan)

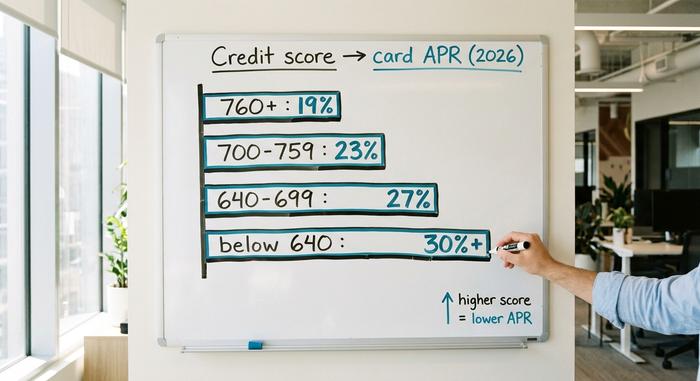

APR (Annual Percentage Rate) dihitung berdasarkan risiko, dan skor kredit Anda adalah cara pemberi pinjaman mengukur risiko tersebut dalam satu angka. Peminjam dengan skor 780 dan peminjam dengan skor 620 yang mengajukan kartu yang sama tidak akan mendapatkan penawaran yang sama. Skor yang lebih tinggi mendapatkan APR yang lebih rendah, karena pemberi pinjaman memperkirakan akan kehilangan lebih sedikit uang dari mereka. Ini adalah pengaruh paling langsung yang Anda miliki. Membangun kredit, membayar tepat waktu, dan menjaga saldo tetap rendah akan meningkatkan skor Anda, dan skor kredit yang lebih baik akan menurunkan APR Anda pada kartu atau pinjaman berikutnya yang Anda ambil. Pertanyaan "Berapa APR yang baik?" tidak memiliki jawaban tunggal, karena bergantung pada produk dan profil Anda. APR kartu kredit yang layak untuk seseorang dengan kredit yang sangat baik akan menjadi APR yang sangat buruk untuk hipotek. Tabel di bawah ini menunjukkan perkiraan APR kartu kredit AS berdasarkan kelompok skor pada tahun 2000-an. Ini hanya ilustrasi, bukan kutipan, karena setiap penerbit menetapkan harga dengan caranya sendiri.

| Kelompok skor kredit | APR kartu kredit tipikal (2026, ilustrasi) |

|---|---|

| Sangat Baik (760+) | ~18–21% |

| Baik (700–759) | ~21–25% |

| Cukup baik (640–699) | ~25–29% |

| Buruk (di bawah 640) | ~29%+, atau menurun |

Arti APR dalam dunia kripto dan DeFi

Kini, tiga huruf yang sama merambah ke dunia kripto, dan segalanya berubah. Dalam aplikasi keuangan terdesentralisasi, APR masih berarti tingkat persentase tahunan, tetapi bukan lagi harga yang Anda bayar untuk meminjam. Ini adalah imbal hasil yang mungkin Anda peroleh dari meminjamkan, melakukan staking, atau menyediakan likuiditas. Dan bagian yang paling penting — tidak ada yang secara hukum bertanggung jawab untuk memastikan angka tersebut akurat.

Staking APR

Kunci ETH untuk membantu mengamankan Ethereum dan Anda akan mendapatkan imbalan staking, yang dinyatakan sebagai APR. Pada Juni 2026, halaman staking resmi Ethereum menunjukkan APR dasar sekitar 2,6%, dengan lebih dari 40 juta ETH yang di-staking, kira-kira 32% dari total pasokan. Jika Anda lebih memilih untuk tidak menjalankan validator sendiri, layanan staking likuid seperti Lido melakukannya untuk Anda dan mengembalikan token; stETH Lido membayar sekitar 2,36% pada akhir Juni 2026, setelah biaya protokol sebesar 10%. Perhatikan betapa rendahnya angka tersebut. Hasil sebenarnya dari staking kripto jauh dari angka empat digit yang diingat orang dari pasar bullish terakhir.

APR Pinjaman

Pinjamkan stablecoin ke pasar uang seperti Aave dan Anda akan mendapatkan APR (Annual Percentage Rate) berdasarkan pasokan yang ditentukan oleh permintaan. Ketika lebih banyak orang ingin meminjam, suku bunga naik; ketika pinjaman berkurang, suku bunga turun. Pada akhir Juni 2026, pemasok USDC di Aave V3 menghasilkan sekitar 3,22% dan pemasok USDT sekitar 2,22%, menurut pelacak analitik Aavescan. Hasil tersebut nyata dalam satu hal spesifik — berasal dari peminjam yang benar-benar membayar untuk meminjam. Banyak hasil kripto tidak didukung oleh sesuatu yang konkret seperti itu.

Mengapa Crypto APR berbeda dengan TradFi APR?

Inilah masalahnya. Tak satu pun dari APR kripto ini memberikan jaminan seperti APR kartu kredit. Tidak ada Undang-Undang Kebenaran dalam Pemberian Pinjaman, tidak ada toleransi regulator, tidak ada persyaratan untuk memasukkan biaya atau mengungkapkan apa pun secara akurat. Tingkat bunga adalah perkiraan langsung yang dapat berubah dari blok ke blok, dan biaya sebenarnya, seperti gas, potongan protokol, dan risiko kontrak pintar, harus Anda ketahui sendiri dengan cara yang sulit. Labelnya identik; tetapi perlindungannya hilang.

| Di mana | Tarif (pertengahan-2026) | Didukung oleh |

|---|---|---|

| Staking ETH (ethereum.org) | ~2,6% APR | imbalan jaringan |

| Lido stETH | ~2,36% APR | staking, setelah dikurangi biaya 10% |

| Pasokan Aave V3 USDC | ~3,22% APR | permintaan peminjam |

| Pasokan USDT Aave V3 | ~2,22% APR | permintaan peminjam |

| Tabungan berbunga tinggi AS | ~4–5% APY | deposito bank, diasuransikan |

APR vs APY: jebakan compounding kripto

Platform kripto senang menampilkan APY (Annual Percentage Yield) alih-alih APR (Annual Percentage Rate), dan alasannya adalah pemasaran. APR adalah tingkat bunga tahunan sederhana. APY, tingkat bunga tahunan, mengasumsikan Anda terus menginvestasikan kembali penghasilan Anda, sehingga memperhitungkan efek bunga majemuk. Rumusnya adalah APY = (1 + APR/n)^n − 1, di mana n adalah frekuensi bunga majemuk. Pada tingkat bunga biasa, perbedaannya hanya sedikit: APR 20% yang dimajemukkan setiap hari menghasilkan APY 22,13%, selisihnya hanya dua poin. Pada tingkat bunga yang tidak masuk akal, hal itu menjadi kebohongan. Sebuah platform baru yang mengiklankan "APR 365%" yang dimajemukkan setiap hari menghasilkan APY sekitar 3.678%, angka yang mengasumsikan token hadiah mempertahankan harganya selama setahun penuh sementara protokol mencetak lebih banyak token setiap blok. Hal ini hampir tidak pernah terjadi. Token hadiah dengan emisi tinggi secara rutin kehilangan 50% hingga 95% nilainya dalam waktu dua belas bulan, sehingga pengembalian dalam dolar tidak sesuai dengan judul berita. Aturan praktisnya sudah jelas. Ketika imbal hasil kecil, APR dan APY kurang lebih menceritakan kisah yang sama. Ketika imbal hasil sangat besar, APY adalah angka yang direkayasa untuk membuat Anda terkesan, dan bunga tersebut terakumulasi kepada siapa pun yang mencetak token, bukan kepada Anda.

Kapan APR tinggi menjadi tanda peringatan?

Pelajaran paling jelas tentang APR kripto datang dari sebuah proyek yang melakukan persis seperti yang dikatakan perhitungan matematis. Anchor Protocol, yang dibangun di atas jaringan Terra, menawarkan APY tetap sebesar 19,5% untuk deposit stablecoin UST. Bukan suku bunga mengambang yang ditentukan oleh peminjam, melainkan suku bunga tetap yang disubsidi agar tetap tinggi. Dan itu berhasil—seperti api yang menyala. Pada April 2022, lebih dari 72% dari seluruh UST yang ada diparkir di Anchor, dan depositnya membengkak dari $8,65 miliar pada Januari menjadi puncak $17,15 miliar pada Mei. Subsidi yang menjaga suku bunga tetap tinggi tersebut menghabiskan sekitar $6 juta per hari. Ketika kepercayaan runtuh, deposit pun berbondong-bondong keluar, dan total nilai terkunci Anchor turun dari $17,15 miliar menjadi kurang dari $30 juta dalam dua puluh enam hari. Imbal hasil tersebut tidak pernah berasal dari aktivitas ekonomi riil. Itu hanyalah hitungan mundur. Saya selalu teringat Anchor setiap kali sebuah platform menawarkan imbal hasil "aman" dua digit. Setiap kali suku bunga tahunan (APR) jauh di atas kemampuan pembayaran peminjam atau jaringan, pertanyaan yang perlu diajukan adalah: dari mana sebenarnya uang ini berasal?

Kesimpulan

Tiga huruf yang sama, dua dunia yang berbeda. Dalam keuangan tradisional, APR adalah harga yang diatur dan sudah termasuk biaya yang harus dihitung dengan benar oleh pemberi pinjaman dan diungkapkan hingga sepersekian poin, sebuah angka yang memiliki hukum di baliknya. Dalam kripto, APR adalah perkiraan imbal hasil tanpa jaminan seperti itu, akurat hanya sampai blok berikutnya atau penarikan dana besar-besaran berikutnya. Anehnya, keahliannya sama di kedua tempat tersebut. Jangan hanya membaca suku bunganya; bacalah apa yang ada di baliknya. Sebelum Anda mengejar APR apa pun, pada kartu kredit, hipotek, atau pool DeFi, ajukan satu pertanyaan yang melindungi Anda: siapa sebenarnya yang berkewajiban untuk membuat angka ini benar?