APR anlamı: faiz oranı, kredi kartları ve kripto para birimleri

Bir kredi kartındaki %24 yıllık faiz oranı ile bir DeFi havuzundaki %24 yıllık faiz oranı aynı vaat gibi görünüyor. Ancak aralarında hiçbir benzerlik yok. Biri, borç verenin yasal olarak belirli bir şekilde hesaplaması ve doğru bir şekilde açıklaması gereken bir rakam. Diğeri ise bloktan bloğa dolaşan ve kimseye hesap vermeyen bir tahmindir. Yıllık faiz oranı (APR), para dünyasında en çok alıntılanan ve en yanlış yorumlanan rakamlardan biridir. Bu yazı, çoğu insanın ilk karşılaştığı yer olan kredi kartları, krediler ve ipoteklerle başlıyor; burada yıllık faiz oranının kesin bir yasal anlamı var. Ardından aynı üç harf, kripto para dünyasına uzanıyor; burada daha gevşek ve çok daha riskli bir anlam taşıyorlar.

APR ne anlama geliyor ve APR neden önemli?

Resmi versiyonla başlayalım. Amerika Birleşik Devletleri'nde, yıllık faiz oranı (APR), Kredilerde Şeffaflık Yasası ve onun yönetmeliği olan Z Yönetmeliği uyarınca, kredinin maliyetinin yıllık oran olarak ifade edilmesi olarak tanımlanır. Bu ifade büyük önem taşır. APR sadece faiz değildir. Krediyle birlikte gelen zorunlu ücretleri, örneğin tahsis ücretlerini ve belirli kapanış masraflarını da içerir ve tüm paketi yıllık bir yüzde olarak ifade eder. Borç verenler de bu konuda belirsiz olamazlar. Tüketici Finansal Koruma Bürosu'na göre, normal bir işlemde açıklanan APR'nin gerçek rakamın sekizde biri kadar doğru olması gerekir. Kripto paranın sessizce bıraktığı şey tam olarak bu hassasiyettir ve buna daha sonra geri döneceğiz.

Yıllık faiz oranı (APR) ile faiz oranı arasındaki gerçek fark

İnsanlar "APR" ve " faiz oranı "nı aynı kelimeymiş gibi kullanıyorlar. Oysa aynı değiller ve aralarındaki fark para. Faiz oranı, anaparanın borçlanma fiyatı, yani paranın ham maliyetidir. APR ise faiz oranına ek olarak krediyi almak için gereken ücretleri de içerir ve bir yıla yayılır. Ücretsiz kredi kartlarında ikisi genellikle aynıdır, çünkü ek ücretler yoktur. Konut kredilerinde ise, kapanış masrafları ve puanlar APR'ye dahil edilirken faiz oranına dahil edilmediği için, bazen yarım puan veya daha fazla farkla birbirinden ayrılırlar. Bunları kullanmanın basit bir yolu: Aylık ödemenizi anlamak için faiz oranlarını karşılaştırın ve kredinin ömrü boyunca para ödünç almanın gerçek maliyetini anlamak için APR'leri karşılaştırın. Tüm bunları karmaşıklaştıran üçüncü bir sayı daha var - APY - ve bu da aynı tabloda yer almalıdır.

| Terim | Neyi ölçer? | Ücretler dahil mi? | Bileşik tedavi de dahil mi? |

|---|---|---|---|

| Faiz oranı | Anaparanın maliyeti | HAYIR | HAYIR |

| Nisan | Kredinin yıllık maliyeti | Evet | HAYIR |

| APY | Bileşik faizle yıllık getiri | Verim tarafı | Evet |

Yıllık faiz oranı (APR) nasıl çalışır ve nasıl hesaplanır?

Hesaplamalar kolay kısım. Ücretlerin dahil edilmesi, borç verenlerin sessizce rekabet ettiği nokta.

Temel APR formülü

Günlük olarak ne kadar ödediğinizi bulmak için, kredi verenler yıllık faiz oranını (APR) yıl içindeki dönem sayısına bölerler. Bir kredi kartındaki %26,99'luk bir APR, yaklaşık %0,0739'luk günlük dönemsel bir orana dönüşür; bu da 26,99'un 365'e bölünmesiyle elde edilir. Bu oranda 3.000 dolarlık bir bakiyeyi bir yıl boyunca taşırsanız, yaklaşık 810 dolar faiz ödersiniz; bu nedenle yüksek APR'li bir bakiyeyi taşımak çok cezalandırıcıdır. Başlıkta yer alan rakam yıllıktır, ancak zarar günlük olarak hesaplanır.

APR'nin neleri içerdiği ve neleri içermediği

Kredi verenlerin farklılaştığı nokta, rakama neleri dahil ettikleridir. Konut kredisi yıllık faiz oranı (APR), kredi tahsis ücretlerini, indirim puanlarını ve belirli kapanış masraflarını içerecek şekilde tasarlanmıştır; bu nedenle belirtilen faiz oranının üzerinde yer alır. Gecikme ücretleri veya limit aşım cezaları gibi kaçınabileceğiniz masrafları içermez, çünkü bunlar kredinin değil, davranışın bedelidir. Dolayısıyla, iki kredi veren aynı faiz oranını ancak farklı APR'ler veriyorsa, daha yüksek APR, birinin daha fazla ücret talep ettiğini gösterir. Bu farkı dikkatlice okuyun.

Sabit ve değişken yıllık faiz oranı

Yıllık faiz oranı (APR) da değişebilir. Sabit bir APR, borç veren sizi bilgilendirmediği ve kurallara uymadığı sürece sabit kalır. Değişken bir APR ise genellikle ana faiz oranına bağlı bir göstergeye dayanır ve bu gösterge değiştiğinde o da değişir. Ana faiz oranı arttığında, değişken APR'niz de onunla birlikte yükselir, genellikle bir faturalama dönemi içinde ve siz başka bir kuruş borç almadan minimum ödemeniz artabilir. ABD'deki çoğu kredi kartı değişken APR ile çalışır, bu nedenle kart faiz oranları son faiz artışları döneminde yükseldi. Kartınızın faiz oranı kendiliğinden değişiyor gibi görünüyorsa, bunun nedeni budur.

Kredi kartlarındaki yıllık faiz oranlarının türleri açıklandı

İşte çoğu insanın asla fark etmediği bir şey: Tek bir kredi kartı aynı anda dört veya beş farklı yıllık faiz oranına (APR) sahip olabilir ve hangisinin uygulanacağı tamamen kartı nasıl kullandığınıza bağlıdır. Alışveriş APR'si günlük harcamaları kapsar. Nakit avans APR'si, neredeyse her zaman daha yüksek ve ödeme erteleme süresi olmadan, ATM'den nakit çektiğiniz anda devreye girer. Bakiye transferi APR'si, başka bir karttan aktardığınız borç için geçerlidir, bazen cazip bir şekilde %0 ile. Ceza APR'si, geç ödeme nedeniyle tetiklenen ceza oranıdır ve maliyetinizi %30'a kadar çıkarabilir. Sonra da yeni kartları bir süreliğine ücretsiz gibi gösteren %0'lık giriş APR'si var. Ücretsiz değil. Süresi doluyor. Gerçekten iyi haber olan tek şey, alışverişlerdeki ödeme erteleme süresidir. Ekstre bakiyenizi son ödeme tarihine kadar tamamen öderseniz, bu alışverişler için hiç faiz ödemezsiniz. Bir dolar bile bir sonraki döneme aktarırsanız, bu ödeme erteleme süresi genellikle ortadan kalkar.

Konut kredisi yıllık faiz oranı ve kredi maliyeti

30 yıllık bir ipotek kredisinde, yıllık faiz oranı (APR) sessizce ortaya çıkan ücretleri gösterir. İki kredi veren aynı %6,5 faiz oranını reklam edebilir, ancak biri iki puan ve yüksek bir tahsis ücreti alıyorsa, APR'si %6,8 iken diğeri %6,55 olabilir. Birkaç yüz bin dolar ve otuz yıla yayıldığında, bu fark gerçek bir paradır ve genellikle kredinin ömrü boyunca on binlerce dolara ulaşır. Kredi miktarı ne kadar büyükse, küçük bir APR farkı o kadar büyük bir mutlak maliyete dönüşür. Bir ipotek kredisi ararken, faiz oranı size aylık ödemeyi söyler, ancak APR size kredinin maliyetini söyler.

Kredi puanınızın yıllık faiz oranını (APR) nasıl etkilediği

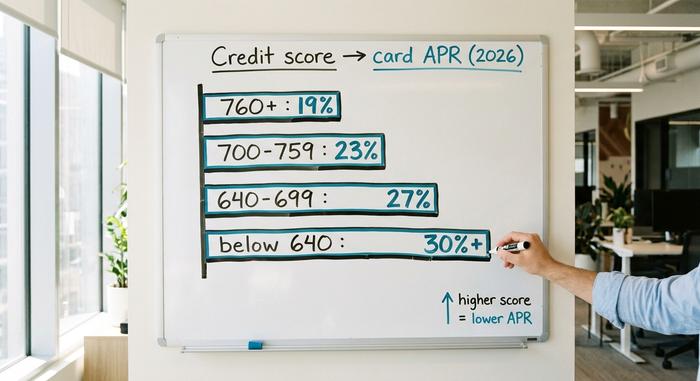

Yıllık faiz oranı (APR) riske göre fiyatlandırılır ve kredi puanınız, bir kredi veren kuruluşun bu riski tek bir rakamla ölçme şeklidir. 780 puan alan bir borçlu ile 620 puan alan bir borçlu aynı karta başvurduğunda aynı teklif sunulmaz. Daha yüksek puan alanlar daha düşük APR alır, çünkü kredi veren kuruluş onlardan daha az para kaybetmeyi bekler. Bu, sahip olduğunuz en doğrudan kaldıraçtır. Kredi oluşturmak, zamanında ödeme yapmak ve bakiyeleri düşük tutmak puanınızı yükseltir ve daha iyi bir kredi puanı, alacağınız bir sonraki kart veya kredideki APR'nizi düşürür. "İyi bir APR nedir?" sorusunun tek bir cevabı yoktur, çünkü bu ürüne ve profilinize bağlıdır. Mükemmel kredi puanına sahip biri için saygın bir kredi kartı APR'si, bir ipotek için çok yüksek olabilir. Aşağıdaki tablo, ABD kredi kartı APR'lerinin 2026 yılında puan aralığına göre kabaca nerede olduğunu göstermektedir. Her kredi veren kuruluş kendi fiyatlandırma yöntemini kullandığı için bu bir alıntı değil, örnek niteliğindedir.

| Kredi puanı aralığı | Tipik kart yıllık faiz oranı (2026, örnek) |

|---|---|

| Mükemmel (760+) | ~%18–21 |

| İyi (700–759) | ~%21–25 |

| Adil (640–699) | ~%25–29 |

| Zayıf (640'ın altında) | ~%29+ veya düşüş gösterdi |

Kripto para ve DeFi dünyasında APR ne anlama geliyor?

Şimdi aynı üç harf kripto para birimine geçiyor ve altlarındaki zemin kayıyor. Merkeziyetsiz bir finans uygulamasında, APR hala yıllık faiz oranı anlamına geliyor, ancak artık borç almak için ödediğiniz fiyat değil. Borç verme, stake etme veya likidite sağlama karşılığında kazanabileceğiniz getiri anlamına geliyor. Ve en önemlisi, hiç kimse yasal olarak bu rakamın doğru olmasını sağlamakla yükümlü değil.

Staking APR

Ethereum'u güvence altına almak için ETH'nizi kilitleyin ve yıllık getiri (APR) olarak belirtilen bir staking ödülü kazanın. Haziran 2026 itibarıyla, Ethereum'un resmi staking sayfası, yaklaşık %2,6'lık bir temel APR gösteriyor ve toplam arzın yaklaşık %32'sini oluşturan 40 milyondan fazla ETH stake edilmiş durumda. Kendi doğrulayıcınızı çalıştırmak istemiyorsanız, Lido gibi likit staking hizmetleri bunu sizin için yapıyor ve size bir token geri veriyor; Lido'nun stETH'si, protokolün %10'luk ücretinden sonra Haziran 2026 sonlarında yaklaşık %2,36 ödüyordu. Bunların ne kadar mütevazı olduğuna dikkat edin. Kripto staking'in gerçek getirileri, insanların son boğa piyasasından hatırladığı dört haneli rakamlara hiç yaklaşmıyor.

Kredi Yıllık Faiz Oranı

Aave gibi bir para piyasasına stablecoin ödünç verdiğinizde, talebe göre belirlenen bir arz faiz oranı (APR) kazanırsınız. Daha fazla insan borç almak istediğinde oran yükselir; borçlanma azaldığında ise düşer. Analiz takip aracı Aavescan'e göre, Haziran 2026 sonlarında Aave V3'teki USDC tedarikçileri yaklaşık %3,22, USDT tedarikçileri ise yaklaşık %2,22 getiri elde ediyordu. Bu getiri, belirli bir anlamda gerçektir; borç alanların gerçekten borç almak için ödeme yapmasından kaynaklanır. Birçok kripto para biriminin getirisi bu kadar somut bir şeyle desteklenmez.

Kripto para birimlerinin yıllık getiri oranı (APR) neden geleneksel finans (TradFi) yıllık getiri oranından farklıdır?

İşte işin püf noktası. Bu kripto para birimlerinin faiz oranlarının hiçbiri, kredi kartı faiz oranlarının sahip olduğu garantileri taşımıyor. Kredilerde Şeffaflık Yasası yok, düzenleyici kurumun hoşgörüsü yok, ücretleri dahil etme veya herhangi bir şeyi doğru bir şekilde açıklama zorunluluğu yok. Oran, bloktan bloğa değişebilen canlı bir tahmindir ve gas, protokol kesintileri ve akıllı sözleşme riski gibi gerçek maliyetleri zor yoldan öğrenmeniz gerekecek. Etiket aynı; korumalar yok.

| Nerede | Oran (orta-2026) | Destekleyen |

|---|---|---|

| ETH stake etme (ethereum.org) | ~%2,6 yıllık faiz oranı | ağ ödülleri |

| Lido stETH | ~%2,36 yıllık faiz oranı | %10 komisyon düşüldükten sonra staking |

| Aave V3 USDC tedariki | ~%3,22 yıllık faiz oranı | borçlu talebi |

| Aave V3 USDT tedariki | ~%2,22 yıllık faiz oranı | borçlu talebi |

| ABD yüksek getirili tasarrufları | ~%4–5 yıllık getiri oranı | banka mevduatı, sigortalı |

APR ve APY: Kripto para birimlerinin bileşik faiz tuzağı

Kripto platformları, APR yerine APY göstermeyi sever ve bunun nedeni pazarlamadır. APR, basit yıllık orandır. APY ise, kazançlarınızı sürekli yeniden yatırdığınızı varsayar, bu nedenle bileşik faizi hesaba katar. Formül APY = (1 + APR/n)^n − 1'dir, burada n bileşik faizin ne sıklıkla uygulandığını gösterir. Normal oranlarda fark kozmetiktir: günlük olarak bileşiklenen %20 APR, %22,13 APY'ye denk gelir, bu da sadece iki puanlık bir farktır. Ancak absürt oranlarda bu bir yalan haline gelir. "Günlük olarak bileşiklenen %365 APR" reklamı yapan yeni bir kripto para birimi, yaklaşık %3.678'lik bir APY'ye denk gelir; bu rakam, ödül tokeninin fiyatının bir yıl boyunca sabit kalacağını ve protokolün her blokta daha fazla token üreteceğini varsayar. Bu neredeyse hiçbir zaman gerçekleşmez. Yüksek emisyonlu ödül tokenleri, on iki ay içinde değerlerinin %50 ila %95'ini rutin olarak kaybeder, bu nedenle dolar getirisi başlıkla hiçbir benzerlik göstermez. Genel kural zaten ortada. Getiri düşük olduğunda, APY ve APY aşağı yukarı aynı hikayeyi anlatır. Getiri çok yüksek olduğunda ise, APY sizi etkilemek için tasarlanmış bir rakamdır ve faiz size değil, tokeni basan kişiye gider.

Yüksek faiz oranı ne zaman bir uyarı işaretidir?

Kripto para birimlerinin yıllık getiri oranları (APR) konusunda en net ders, matematiğin söylediğini tam olarak yapan bir projeden geldi. Terra ağı üzerine kurulu Anchor Protokolü, ABD doları (UST) stablecoin'lerinin mevduatlarına sabit %19,5'lik bir yıllık getiri (APY) sunuyordu. Borç alanlar tarafından belirlenen değişken bir oran değil, yüksek kalması için sübvanse edilen sabit bir oran. İşe yaradı - tıpkı bir ateşin yanması gibi. Nisan 2022'ye kadar, var olan tüm UST'nin %72'sinden fazlası Anchor'da park edilmişti ve mevduatlar Ocak ayındaki 8,65 milyar dolardan Mayıs ayında 17,15 milyar dolarlık zirveye ulaşmıştı. Oranı canlı tutan sübvansiyon günde yaklaşık 6 milyon doları yakıyordu. Güven sarsıldığında, mevduatlar çıkışa yöneldi ve Anchor'ın kilitli toplam değeri yirmi altı gün içinde 17,15 milyar dolardan 30 milyon doların altına düştü. Getiri hiçbir zaman gerçek ekonomik aktiviteden kaynaklanmıyordu. Bu bir geri sayımdı. Bir platform çift haneli "güvenli" bir getiri vaat ettiğinde her zaman Anchor'ı düşünüyorum. Kredi verenlerin veya bir ağın makul bir şekilde ödeyebileceğinden çok daha yüksek bir yıllık faiz oranı (APR) söz konusu olduğunda, sorulması gereken soru şudur: Bu para aslında nereden geliyor?

Çözüm

Aynı üç harf, iki farklı dünya. Geleneksel finansta, APR (Yıllık Faiz Oranı), borç verenin doğru bir şekilde hesaplaması ve bir puanın kesri kadar hassasiyetle açıklaması gereken, düzenlenmiş, ücretleri de içeren bir fiyattır; arkasında bir yasa olan bir sayıdır. Kripto paralarda ise APR, böyle bir dayanağı olmayan, yalnızca bir sonraki bloğa veya bir sonraki banka hücumuna kadar doğru olan bir getiri tahminidir. İlginç bir şekilde, beceri her iki yerde de aynıdır. Sadece oranı okumayın; arkasındakini okuyun. Bir kartta, ipotekte veya bir DeFi havuzunda herhangi bir APR'nin peşine düşmeden önce, sizi koruyan şu soruyu sorun: Bu sayının doğru olmasını sağlamakla tam olarak kim yükümlüdür?