معنى APR: سعر الفائدة، وبطاقات الائتمان، والعملات المشفرة

قد يبدو معدل الفائدة السنوي بنسبة 24% على بطاقة ائتمان، ومعدل الفائدة السنوي بنسبة 24% على مجمعات التمويل اللامركزي (DeFi)، متطابقين ظاهريًا، لكنهما ليسا كذلك على الإطلاق. فالأولى نسبةٌ يلتزم المُقرض قانونًا بحسابها بطريقة محددة والإفصاح عنها بدقة، بينما الثانية مجرد تقدير يتغير من كتلة إلى أخرى ولا يخضع لأي معيار. يُعدّ معدل الفائدة السنوي (APR) من أكثر الأرقام تداولًا في عالم المال، ولكنه في الوقت نفسه من أكثرها سوء فهم. يبدأ هذا المقال من حيث يتعرف عليه معظم الناس، أي من خلال بطاقات الائتمان والقروض والرهون العقارية، حيث يحمل معدل الفائدة السنوي معنى قانونيًا دقيقًا. ثم ينتقل بنا إلى عالم العملات الرقمية، حيث يحمل هذا المعدل معنىً أوسع وأكثر خطورة.

ما معنى معدل النسبة السنوية ولماذا هو مهم

ابدأ بالنسخة الرسمية. في الولايات المتحدة، يُعرَّف معدل النسبة السنوية (APR) بموجب قانون الحقيقة في الإقراض ولوائحه التنظيمية (Regulation Z) بأنه تكلفة الائتمان مُعبَّرًا عنها كنسبة سنوية. لهذه الصياغة أهمية بالغة. فمعدل النسبة السنوية ليس مجرد فائدة، بل يشمل الرسوم الإلزامية المصاحبة للقرض، مثل رسوم التأسيس وبعض تكاليف الإغلاق، ويُعبِّر عن كل ذلك كنسبة مئوية سنوية واحدة. ولا يُسمح للمقرضين بالغموض في هذا الشأن. فبحسب مكتب الحماية المالية للمستهلك ، يجب أن يكون معدل النسبة السنوية المُعلن عنه في معاملة عادية دقيقًا في حدود ثُمن نقطة مئوية من الرقم الحقيقي. هذه الدقة هي ما يُخفيه عالم العملات الرقمية، وسنعود إليها لاحقًا.

الفرق الحقيقي بين معدل النسبة السنوية ومعدل الفائدة

يستخدم الناس مصطلحي "معدل النسبة السنوية" و" معدل الفائدة " كما لو كانا مترادفين. لكنهما ليسا كذلك، والفرق بينهما جوهري. معدل الفائدة هو تكلفة اقتراض رأس المال، أي التكلفة الفعلية للمال نفسه. أما معدل النسبة السنوية فيشمل معدل الفائدة بالإضافة إلى الرسوم المطلوبة للحصول على القرض، موزعة على مدار عام. في بطاقات الائتمان بدون رسوم، يكون المعدلان متطابقين عادةً، لعدم وجود رسوم إضافية. أما في الرهن العقاري، فيختلفان، أحيانًا بنصف نقطة مئوية أو أكثر، لأن تكاليف الإغلاق والرسوم الإضافية تُضاف إلى معدل النسبة السنوية، ولكن ليس إلى معدل الفائدة نفسه. طريقة بسيطة لاستخدامهما: قارن معدلات الفائدة لفهم قسطك الشهري، وقارن معدلات النسبة السنوية لفهم التكلفة الحقيقية لاقتراض المال طوال مدة القرض. هناك رقم ثالث يُعقّد الأمور - وهو معدل العائد السنوي الفعلي - ويجب إدراجه في الجدول نفسه.

| شرط | ما يقيسه | هل يشمل ذلك الرسوم؟ | هل يشمل ذلك التراكم؟ |

|---|---|---|---|

| سعر الفائدة | تكلفة رأس المال | لا | لا |

| نسبة مئوية سنوية | التكلفة السنوية للقرض | نعم | لا |

| APY | العائد السنوي مع احتساب الفائدة المركبة | جانب التنازل | نعم |

كيف يعمل معدل الفائدة السنوي وكيف يتم حسابه

الحسابات هي الجزء السهل. أما تضمين الرسوم فهو المجال الذي يتنافس فيه المقرضون بهدوء.

الصيغة الأساسية لمعدل الفائدة السنوي

لحساب ما تدفعه فعليًا يوميًا، يقوم المقرضون بتقسيم معدل الفائدة السنوي على عدد الفترات في السنة. على سبيل المثال، يصبح معدل الفائدة السنوي البالغ 26.99% على بطاقة ائتمان معدلًا يوميًا يبلغ حوالي 0.0739%، وهو ناتج قسمة 26.99 على 365. إذا احتفظت برصيد 3000 دولار لمدة عام كامل بهذا المعدل، فستدفع فوائد تُقارب 810 دولارات، وهذا ما يجعل تراكم رصيد ذي معدل فائدة سنوي مرتفع أمرًا مُرهقًا. الرقم المذكور هو سنوي، أما الضرر فهو يومي.

ما يشمله معدل الفائدة السنوي وما لا يشمله

يختلف المقرضون في تفاصيل الرسوم التي يدرجونها ضمن النسبة المئوية السنوية للقرض العقاري. فالنسبة المئوية السنوية للقرض العقاري تشمل رسوم إنشاء القرض، ونقاط الخصم، وبعض تكاليف الإغلاق، وهذا هو السبب الرئيسي لارتفاعها عن سعر الفائدة المعلن. وهي لا تشمل الرسوم التي يمكنك تجنبها، مثل رسوم التأخير أو غرامات تجاوز الحد الائتماني، لأنها تُفرض كرسوم سلوكية وليست كرسوم الائتمان نفسه. لذا، عندما يعرض مقرضان نفس سعر الفائدة ولكن بنسب مئوية سنوية مختلفة، فإن النسبة المئوية السنوية الأعلى تشير إلى أن أحدهما يفرض رسومًا أكثر. لذا، انتبه جيدًا لهذا الفرق.

معدل الفائدة السنوي الثابت مقابل معدل الفائدة السنوي المتغير

يمكن أن يتغير معدل الفائدة السنوي. يبقى معدل الفائدة السنوي الثابت ثابتًا ما لم يُخطر المُقرض بذلك ويلتزم بالقواعد. أما معدل الفائدة السنوي المتغير فهو مرتبط بمؤشر مرجعي، عادةً ما يكون سعر الفائدة الأساسي، ويتغير بتغير هذا المؤشر. عندما يرتفع سعر الفائدة الأساسي، يرتفع معدل الفائدة السنوي المتغير تبعًا لذلك، غالبًا خلال دورة الفوترة الواحدة، وقد يرتفع الحد الأدنى للدفع دون الحاجة إلى اقتراض أي مبلغ إضافي. تعتمد معظم بطاقات الائتمان الأمريكية على معدلات فائدة سنوية متغيرة، وهذا هو سبب ارتفاع معدلات الفائدة على البطاقات خلال موجة رفع أسعار الفائدة الأخيرة. إذا بدا أن معدل بطاقتك يتغير تلقائيًا، فهذا هو السبب.

شرح أنواع معدلات الفائدة السنوية على بطاقات الائتمان

هناك أمرٌ يغفل عنه معظم الناس: قد تحمل بطاقة ائتمان واحدة أربعة أو خمسة معدلات فائدة سنوية مختلفة في آنٍ واحد، ويعتمد المعدل المطبق كليًا على استخدامك للبطاقة. يغطي معدل الفائدة السنوي للمشتريات الإنفاق اليومي. أما معدل الفائدة السنوي للسحب النقدي، وهو عادةً أعلى وبدون فترة سماح، فيُطبق فور سحبك النقود من الصراف الآلي. ويُطبق معدل الفائدة السنوي لتحويل الرصيد على الديون التي تنقلها من بطاقة أخرى، وأحيانًا يكون معدلًا ترويجيًا بنسبة 0%. أما معدل الفائدة السنوي للغرامة فهو المعدل الذي يُفرض كعقوبة عند التأخر في السداد، وقد يرفع التكلفة الإجمالية إلى 30%. ثم هناك معدل الفائدة السنوي التمهيدي، وهو عرض بنسبة 0% يجعل البطاقات الجديدة تبدو مجانية لفترة. لكنه ليس مجانيًا، إذ ينتهي مفعوله. الخبر السار الوحيد هو فترة السماح على المشتريات. سدد رصيد كشف حسابك بالكامل بحلول تاريخ الاستحقاق ولن تدفع أي فوائد على تلك المشتريات. أما إذا احتفظت ولو بدولار واحد فقط للدورة التالية، فستنتهي فترة السماح هذه عادةً.

معدل الفائدة السنوي للرهن العقاري وتكلفة القرض

في قرض عقاري مدته 30 عامًا، يكشف معدل النسبة السنوية (APR) عن الرسوم غير الظاهرة. قد يُعلن مُقرضان عن نفس معدل الفائدة 6.5%، ولكن إذا فرض أحدهما رسومًا إضافية بنسبة 2% ورسومًا إدارية مرتفعة، فقد يصل معدل النسبة السنوية لديه إلى 6.8% بينما يصل لدى الآخر إلى 6.55%. وعلى مدى ثلاثين عامًا، يُشكل هذا الفارق مبلغًا كبيرًا، غالبًا ما يصل إلى عشرات الآلاف من الدولارات على مدار فترة القرض. كلما زاد مبلغ القرض، كلما تراكم هذا الفرق البسيط في معدل النسبة السنوية ليُصبح تكلفة إجمالية كبيرة. عند البحث عن قرض عقاري، يُغريك معدل الفائدة بالدفعة الشهرية، لكن معدل النسبة السنوية يُخبرك بتكلفة القرض الإجمالية.

كيف يؤثر تصنيفك الائتماني على معدل الفائدة السنوي

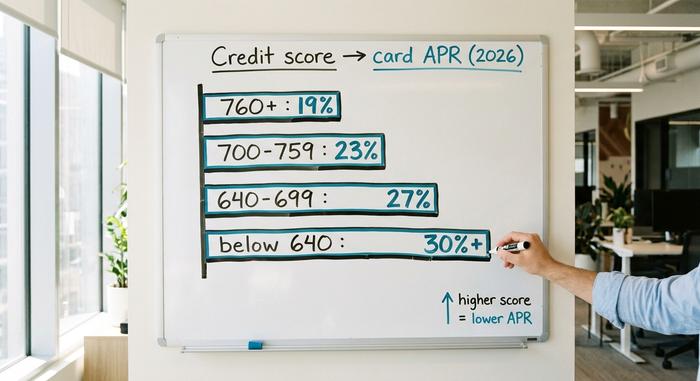

يُحدد معدل الفائدة السنوي بناءً على المخاطر، ويُقاس هذا المعدل برقم واحد من قِبل المُقرض. فمثلاً، لا يحصل مُقترض حاصل على درجة ائتمانية 780 على نفس العرض، بينما يحصل آخر حاصل على درجة ائتمانية 620 على نفس العرض عند التقدم بطلب للحصول على نفس البطاقة. كلما ارتفعت الدرجة الائتمانية، انخفض معدل الفائدة السنوي، لأن المُقرض يتوقع خسارة أقل. هذه هي أقوى وسيلة لديك للتأثير على معدل الفائدة السنوي. فبناء سجل ائتماني جيد، والسداد في الوقت المحدد، والحفاظ على رصيد منخفض، كلها عوامل تُحسّن من درجة ائتمانك، وبالتالي ينخفض معدل الفائدة السنوي على البطاقة أو القرض التالي الذي تحصل عليه. لا توجد إجابة واحدة لسؤال "ما هو معدل الفائدة السنوي الجيد؟"، لأنه يعتمد على المنتج وملفك الائتماني. فمثلاً، قد يكون معدل الفائدة السنوي المناسب لبطاقة ائتمان لشخص يتمتع بسجل ائتماني ممتاز، بينما يكون مرتفعاً جداً على قرض عقاري. يوضح الجدول أدناه تقريباً متوسط معدلات الفائدة السنوية لبطاقات الائتمان الأمريكية حسب نطاق الدرجات الائتمانية في عام 2000. هذا الجدول توضيحي فقط، وليس اقتباساً نهائياً، لأن كل مُصدر يُحدد معدل الفائدة السنوي بطريقته الخاصة.

| نطاقات درجة الائتمان | معدل الفائدة السنوي النموذجي للبطاقة (2026، توضيحي) |

|---|---|

| ممتاز (760+) | حوالي 18-21% |

| جيد (700–759) | حوالي 21-25% |

| جيد (640–699) | حوالي 25-29% |

| فقير (أقل من 640) | حوالي 29% فأكثر، أو انخفضت |

ما معنى معدل النسبة السنوية في العملات المشفرة والتمويل اللامركزي

الآن، تدخل الأحرف الثلاثة نفسها إلى عالم العملات الرقمية، فتتغير قواعد اللعبة. في تطبيقات التمويل اللامركزي، لا يزال معدل النسبة السنوية (APR) يعني النسبة المئوية السنوية، لكنه لم يعد السعر الذي تدفعه للاقتراض، بل هو العائد الذي قد تجنيه من الإقراض أو التخزين أو توفير السيولة. والأهم من ذلك كله، أنه لا أحد مُلزم قانونًا بضمان دقة هذا الرقم.

معدل الفائدة السنوي للتخزين

قم بتجميد عملات الإيثيريوم (ETH) للمساهمة في تأمين شبكة الإيثيريوم واحصل على مكافأة تجميد، تُحسب كنسبة مئوية سنوية (APR). اعتبارًا من يونيو 2026، تُظهر صفحة تجميد الإيثيريوم الرسمية نسبة مئوية سنوية أساسية تبلغ حوالي 2.6%، مع تجميد أكثر من 40 مليون إيثيريوم، أي ما يقارب 32% من إجمالي المعروض. إذا كنت تفضل عدم تشغيل مدققك الخاص، فإن خدمة تجميد سيولة مثل Lido تقوم بذلك نيابةً عنك وتُعيد إليك رمزًا مميزًا؛ حيث كانت عملة stETH الخاصة بـ Lido تُدفع حوالي 2.36% في أواخر يونيو 2026، بعد خصم رسوم البروتوكول البالغة 10%. لاحظ مدى تواضع هذه النسب. إن العوائد الحقيقية لتجميد العملات الرقمية لا تقترب بأي حال من الأحوال من الأرقام المكونة من أربعة أرقام التي يتذكرها الناس من آخر سوق صاعدة.

معدل الفائدة السنوي للإقراض

أقرض عملة مستقرة في سوق نقدي مثل Aave، وستحصل على عائد سنوي محدد بناءً على العرض والطلب. عندما يزداد عدد الراغبين في الاقتراض، يرتفع العائد؛ وعندما يقلّ الإقبال على الاقتراض، ينخفض. في أواخر يونيو 2026، كان مُقرضو USDC على منصة Aave V3 يحققون عائدًا بنسبة 3.22% تقريبًا، بينما حقق مُقرضو USDT عائدًا بنسبة 2.22% تقريبًا، وفقًا لبيانات Aavescan. هذا العائد حقيقي بمعنى واحد: فهو ناتج عن دفع المقترضين فعليًا مقابل الاقتراض. العديد من عوائد العملات الرقمية لا تستند إلى مثل هذا الأساس الملموس.

لماذا لا يكون معدل الفائدة السنوي للعملات المشفرة هو نفسه معدل الفائدة السنوي للتمويل التقليدي؟

يكمن الخطر هنا. لا تحمل أي من هذه النسب المئوية السنوية للعملات الرقمية الضمانات التي توفرها نسب الفائدة السنوية لبطاقات الائتمان. لا يوجد قانون لحماية حقوق الإقراض، ولا تسامح من الجهات التنظيمية، ولا إلزام بتضمين الرسوم أو الإفصاح عن أي معلومات بدقة. النسبة مجرد تقدير لحظي قابل للتغيير مع كل كتلة، أما التكاليف الحقيقية، مثل رسوم الغاز، وحصص البروتوكول، ومخاطر العقود الذكية، فستكتشفها بنفسك بعد فوات الأوان. المسمى نفسه، لكن الحماية غائبة.

| أين | المعدل (منتصف-2026) | مدعوم من |

|---|---|---|

| تخزين الإيثيريوم (ethereum.org) | معدل الفائدة السنوي ~2.6% | مكافآت الشبكة |

| ليدو ستيث | معدل الفائدة السنوي ~2.36% | صافي أرباح التخزين بعد خصم رسوم بنسبة 10% |

| إمدادات Aave V3 USDC | معدل الفائدة السنوي ~3.22% | طلب المقترضين |

| عرض Aave V3 USDT | معدل الفائدة السنوي ~2.22% | طلب المقترضين |

| مدخرات عالية العائد في الولايات المتحدة | حوالي 4-5% APY | وديعة بنكية مؤمن عليها |

نسبة الفائدة السنوية مقابل نسبة الفائدة السنوية: فخ التراكم في العملات المشفرة

تُفضّل منصات العملات الرقمية عرض معدل العائد السنوي (APY) بدلاً من معدل الفائدة السنوي (APR)، والسبب هو التسويق. معدل الفائدة السنوي هو ببساطة المعدل السنوي. أما معدل العائد السنوي، فيفترض أنك تُعيد استثمار أرباحك باستمرار، وبالتالي فهو يُضيف الفائدة المركبة. الصيغة هي: APY = (1 + APR/n)^n − 1، حيث n هو عدد مرات احتساب الفائدة المركبة. عند المعدلات العادية، يكون الفرق طفيفًا: فمعدل فائدة سنوي 20% يُحتسب يوميًا يُعادل 22.13% APY، أي بفارق نقطتين فقط. أما عند المعدلات المبالغ فيها، فيُصبح الأمر مُضللاً. على سبيل المثال، مزرعة جديدة تُعلن عن "معدل فائدة سنوي 365%" يُحتسب يوميًا، تُحسب على أساس APY حوالي 3678%، وهو رقم يفترض أن رمز المكافأة يحافظ على سعره لمدة عام كامل بينما يقوم البروتوكول بسك المزيد منه مع كل كتلة. وهذا نادرًا ما يحدث. تفقد رموز المكافآت ذات الانبعاثات العالية عادةً ما بين 50% و95% من قيمتها خلال اثني عشر شهرًا، لذا فإن العائد بالدولار لا يمت بصلة إلى العنوان الرئيسي. القاعدة العامة واضحة: عندما يكون العائد منخفضًا، فإن معدل العائد السنوي (APR) ومعدل العائد السنوي الفعلي (APY) يعكسان الصورة نفسها تقريبًا. أما عندما يكون العائد ضخمًا، فإن معدل العائد السنوي الفعلي (APY) هو الرقم المصمم لإبهارك، وتتراكم الفائدة لمن أصدر الرمز، وليس لك.

عندما يكون معدل الفائدة السنوي المرتفع علامة تحذيرية

أوضح درس في مجال عائد الفائدة السنوي للعملات الرقمية جاء من مشروع حقق ما تنبأت به الحسابات تمامًا. بروتوكول أنكور، المبني على شبكة تيرا، قدم عائدًا سنويًا ثابتًا بنسبة 19.5% على ودائع عملة يو إس تي المستقرة. لم يكن عائدًا متغيرًا يحدده المقترضون، بل عائدًا ثابتًا مدعومًا للحفاظ على ارتفاعه. وقد نجح الأمر - كما ينجح الحريق. بحلول أبريل 2022، كان أكثر من 72% من إجمالي عملة يو إس تي المتداولة مودعة في أنكور، وتضخمت ودائعها من 8.65 مليار دولار في يناير إلى ذروة بلغت 17.15 مليار دولار في مايو. كان الدعم الذي يُبقي العائد مرتفعًا يستهلك حوالي 6 ملايين دولار يوميًا. عندما اهتزت الثقة، سُحبت الودائع، وانخفضت القيمة الإجمالية المُودعة في أنكور من 17.15 مليار دولار إلى أقل من 30 مليون دولار في ستة وعشرين يومًا. لم يكن العائد ناتجًا عن نشاط اقتصادي حقيقي، بل كان مجرد عد تنازلي. أتذكر أنكور في كل مرة تُغري فيها منصة ما بعائد "آمن" من رقمين. عندما يكون معدل الفائدة السنوي أعلى بكثير مما يمكن للمقترضين أو الشبكة دفعه بشكل معقول، فإن السؤال الذي يجب طرحه هو: من أين تأتي هذه الأموال في الواقع؟

خاتمة

ثلاثة أحرف متشابهة، عالمان مختلفان. في التمويل التقليدي، يُعدّ معدل الفائدة السنوي (APR) سعرًا مُنظّمًا يشمل الرسوم، ويتعين على المُقرض حسابه بدقة والإفصاح عنه بدقة متناهية، وهو رقم يستند إلى قانون. أما في عالم العملات الرقمية، فيُعتبر معدل الفائدة السنوي تقديرًا للعائد دون أي أساس قانوني، ولا يكون دقيقًا إلا حتى ظهور الكتلة التالية أو حدوث سحب جماعي للأموال من البنوك. والغريب أن المهارة المطلوبة هي نفسها في كلا المجالين. لا تكتفِ بقراءة النسبة فقط، بل اقرأ ما وراءها. قبل أن تسعى وراء أي معدل فائدة سنوي، سواءً على بطاقة ائتمان أو قرض عقاري أو مجمع تمويل لامركزي (DeFi)، اسأل نفسك السؤال الوحيد الذي يحميك: من المسؤول تحديدًا عن ضمان صحة هذا الرقم؟