Significado de APR: tasa de interés, tarjetas de crédito y criptomonedas

Una TAE del 24 % en una tarjeta de crédito y una TAE del 24 % en un pool DeFi parecen la misma promesa. Pero no se parecen en nada. Una es una cifra que el prestamista está legalmente obligado a calcular de una manera específica y a revelar con precisión. La otra es una estimación que fluctúa constantemente y no rinde cuentas a nadie. La TAE, siglas de tasa de porcentaje anual, es una de las cifras más citadas en el mundo financiero y una de las que más se malinterpretan. Este artículo comienza donde la mayoría de la gente la conoce, con tarjetas de crédito, préstamos e hipotecas, donde la TAE tiene un significado legal estricto. Luego, sigue esas mismas tres letras en el mundo de las criptomonedas, donde tienen un significado más flexible y, sin duda, mucho más arriesgado.

Qué significa la TAE y por qué es importante

Comencemos con la versión oficial. En Estados Unidos, la tasa de porcentaje anual (APR) se define en la Ley de Veracidad en los Préstamos (Truth in Lending Act) y su reglamento, la Regulación Z, como el costo del crédito expresado como una tasa anual. Esta formulación es importante. La APR no es solo interés. Incluye las comisiones obligatorias asociadas a un préstamo, como los cargos de originación y ciertos gastos de cierre, y expresa el paquete completo como un porcentaje anual. Los prestamistas tampoco pueden ser ambiguos al respecto. Según la Oficina de Protección Financiera del Consumidor (CFPB) , la APR divulgada en una transacción regular debe ser precisa con una tolerancia de un octavo de punto porcentual respecto a la cifra real. Esa precisión es precisamente lo que las criptomonedas ofrecen discretamente, y volveremos sobre ello.

TAE frente a tipo de interés: la verdadera diferencia

La gente usa "TAE" y " tasa de interés " como si fueran sinónimos. No lo son, y la diferencia radica en el dinero. La tasa de interés es el precio de pedir prestado el capital, el costo real del dinero. La TAE incluye la tasa de interés más las comisiones necesarias para obtener el préstamo, distribuidas a lo largo de un año. En una tarjeta de crédito sin comisiones, ambas suelen ser idénticas, ya que no hay cargos adicionales. En una hipoteca, se diferencian, a veces por medio punto o más, porque los gastos de cierre y los puntos se incluyen en la TAE, pero no en la tasa. Una forma sencilla de usarlas: compare las tasas de interés para entender su pago mensual y compare las TAE para entender el costo real de pedir dinero prestado durante la vigencia del préstamo. Hay un tercer número que complica todo esto: el TAE (Tasa Anual Equivalente), y debería incluirse en la misma tabla.

| Término | Lo que mide | ¿Incluye tarifas? | ¿Incluye el interés compuesto? |

|---|---|---|---|

| Tasa de interés | Costo del capital | No | No |

| ABR | Coste anual del préstamo | Sí | No |

| APY | Rentabilidad anual con interés compuesto | Lado de ceder | Sí |

Cómo funciona la TAE y cómo se calcula

Los cálculos son la parte fácil. La inclusión de las comisiones es donde los prestamistas compiten discretamente.

La fórmula básica de la TAE

Para calcular el pago diario real, las entidades financieras toman la TAE y la dividen entre el número de periodos del año. Una TAE del 26,99 % en una tarjeta de crédito se traduce en una tasa periódica diaria de aproximadamente el 0,0739 %, que se obtiene dividiendo el 26,99 % entre 365. Si mantienes un saldo de 3000 $ durante un año completo a esa tasa, estarás pagando unos 810 $ en intereses, razón por la cual mantener un saldo con una TAE alta resulta tan perjudicial. La cifra que se muestra es anual, pero el daño se produce a diario.

Qué incluye y qué excluye la TAE

La diferencia entre los prestamistas radica en los conceptos que incluyen en la cifra. La TAE hipotecaria incluye comisiones de apertura, puntos de descuento y ciertos gastos de cierre, razón por la cual se sitúa por encima del tipo de interés cotizado. No incluye cargos que se pueden evitar, como las comisiones por mora o las penalizaciones por sobregiro, ya que estas son consecuencia de un comportamiento crediticio indebido, no del propio crédito. Por lo tanto, cuando dos prestamistas ofrecen el mismo tipo de interés pero diferentes TAE, la TAE más alta indica que uno de ellos cobra más comisiones. Preste mucha atención a esa diferencia.

Tasa de interés anual fija frente a variable

La TAE también puede variar. Una TAE fija se mantiene sin cambios a menos que el prestamista le notifique y cumpla con las normas. Una TAE variable está vinculada a un índice de referencia, generalmente la tasa preferencial, y cambia cuando este lo hace. Cuando la tasa preferencial aumenta, su TAE variable sube con ella, a menudo dentro del mismo ciclo de facturación, y su pago mínimo puede aumentar sin que usted solicite un préstamo adicional. La mayoría de las tarjetas de crédito en EE. UU. funcionan con TAE variables, razón por la cual las tasas de las tarjetas aumentaron durante la reciente serie de subidas de tipos. Si la tasa de su tarjeta parece cambiar por sí sola, esa es la razón.

Explicación de los tipos de TAE (Tasa Anual Equivalente) en las tarjetas de crédito

Aquí hay algo que la mayoría de la gente nunca nota: una sola tarjeta de crédito puede tener cuatro o cinco tasas de interés anuales (APR) diferentes a la vez, y cuál se aplica depende completamente de cómo la uses. La APR de compras cubre los gastos diarios. La APR de adelantos en efectivo, casi siempre más alta y sin período de gracia, se aplica en el momento en que retiras efectivo de un cajero automático. La APR de transferencia de saldo se aplica a la deuda que transfieres de otra tarjeta, a veces con una APR promocional del 0%. La APR de penalización es la tasa de castigo, que se activa por un pago atrasado y puede elevar tu costo hasta el 30%. Luego está la APR introductoria, la oferta del 0% que hace que las tarjetas nuevas parezcan gratis por un tiempo. No es gratis. Caduca. La única buena noticia es el período de gracia para las compras. Paga el saldo total de tu estado de cuenta antes de la fecha de vencimiento y no deberás ningún interés sobre esas compras. Si dejas un solo dólar en el siguiente ciclo, ese período de gracia generalmente desaparece.

TAE hipotecaria y coste de un préstamo

En una hipoteca a 30 años, la TAE es el indicador que oculta las comisiones. Dos prestamistas pueden anunciar el mismo tipo de interés del 6,5%, pero si uno cobra dos puntos y una elevada comisión de apertura, su TAE podría ser del 6,8%, mientras que la del otro se sitúa en el 6,55%. Repartida en cientos de miles de dólares a lo largo de tres décadas, esa diferencia representa una cantidad considerable de dinero, a menudo decenas de miles de dólares durante la vida del préstamo. Cuanto mayor sea el importe del préstamo, más se acumula una pequeña diferencia en la TAE, convirtiéndose en un coste absoluto mucho mayor. Al comparar hipotecas, el tipo de interés le muestra la cuota mensual, pero la TAE le indica el coste total del préstamo.

Cómo afecta tu puntaje crediticio a la TAE

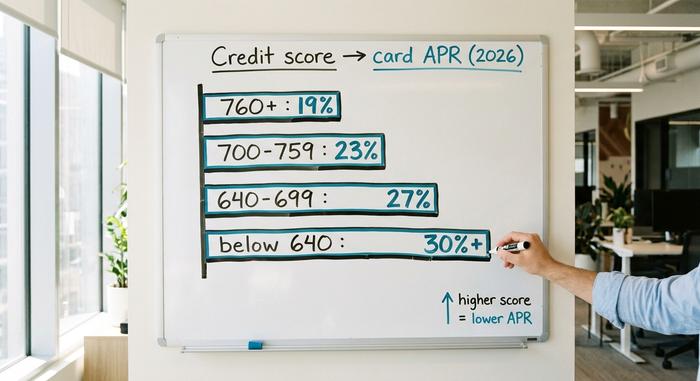

La TAE se basa en el riesgo, y tu puntuación crediticia es la forma en que un prestamista mide ese riesgo con un solo número. Un prestatario con una puntuación de 780 y otro con una de 620 que solicitan la misma tarjeta no reciben las mismas condiciones. La puntuación más alta se traduce en una TAE más baja, ya que el prestamista espera perder menos dinero con ellos. Esta es la herramienta más directa que tienes. Construir un buen historial crediticio, pagar a tiempo y mantener saldos bajos aumenta tu puntuación, y una mejor puntuación crediticia reduce tu TAE en la siguiente tarjeta o préstamo que solicites. La pregunta "¿Qué es una buena TAE?" no tiene una respuesta única, ya que depende del producto y de tu perfil. Una TAE razonable para una tarjeta de crédito para alguien con un excelente historial crediticio sería muy elevada para una hipoteca. La tabla a continuación muestra aproximadamente dónde se ubicaron las TAE de las tarjetas de crédito en EE. UU. por rango de puntuación en 2026. Es ilustrativa, no una cita, ya que cada emisor establece sus propios precios.

| Banda de puntuación crediticia | TAE típica de la tarjeta (2026, ilustrativo) |

|---|---|

| Excelente (760+) | ~18–21% |

| Bueno (700–759) | ~21–25% |

| Regular (640–699) | ~25–29% |

| Malo (por debajo de 640) | ~29%+ o disminuyó |

Qué significa APR en criptomonedas y DeFi

Ahora, esas mismas tres letras se incorporan al mundo de las criptomonedas, y el panorama cambia por completo. En una aplicación de finanzas descentralizadas, la TAE sigue significando tasa de porcentaje anual, pero ya no es el precio que se paga por un préstamo. Es el rendimiento que se puede obtener al prestar, apostar o proporcionar liquidez. Y lo más importante: nadie está legalmente obligado a garantizar la exactitud de la cifra.

APR de staking

Bloquea tus ETH para contribuir a la seguridad de Ethereum y obtendrás una recompensa por staking, expresada como una TAE (Tasa Anual Equivalente). En junio de 2026, la página oficial de staking de Ethereum mostraba una TAE base de aproximadamente el 2,6 %, con más de 40 millones de ETH en staking, lo que representa aproximadamente el 32 % del suministro total. Si prefieres no gestionar tu propio validador, un servicio de staking líquido como Lido lo hace por ti y te devuelve un token; el stETH de Lido ofrecía una rentabilidad de alrededor del 2,36 % a finales de junio de 2026, tras la comisión del 10 % del protocolo. Observa lo modestas que son estas cifras. Los rendimientos reales del staking de criptomonedas distan mucho de las cifras de cuatro dígitos que se recuerdan del último mercado alcista.

Tasa de interés anual del préstamo

Al prestar una stablecoin en un mercado monetario como Aave, se obtiene una TAE (Tasa Anual Equivalente) que depende de la oferta y la demanda. Cuando más personas desean pedir prestado, la tasa sube; cuando la demanda disminuye, baja. A finales de junio de 2026, los proveedores de USDC en Aave V3 obtenían una rentabilidad de aproximadamente el 3,22 % y los de USDT, alrededor del 2,22 %, según el analizador Aavescan. Este rendimiento es real en un sentido específico: proviene de los prestatarios que pagan por el préstamo. Muchos rendimientos de criptomonedas no están respaldados por nada tan concreto.

Por qué la TAE de las criptomonedas no es la TAE de las finanzas tradicionales.

Aquí está el truco. Ninguna de estas tasas de interés anuales (APR) de criptomonedas ofrece las garantías de una tarjeta de crédito. No existe una Ley de Veracidad en los Préstamos, ni tolerancia regulatoria, ni obligación de incluir comisiones ni de divulgar información precisa. La tasa es una estimación en tiempo real que puede variar bloque a bloque, y los costos reales, como el gas, las comisiones por protocolo y el riesgo de los contratos inteligentes, los descubrirás por tu cuenta. La etiqueta es la misma; las protecciones han desaparecido.

| Dónde | Tasa (media-2026) | Respaldado por |

|---|---|---|

| Participación en el staking de ETH (ethereum.org) | ~2,6% TAE | recompensas de red |

| Lido stETH | ~2,36% TAE | staking, neto de una comisión del 10%. |

| Suministro Aave V3 USDC | ~3,22% TAE | demanda de los prestatarios |

| Suministro de USDT Aave V3 | ~2,22% TAE | demanda de los prestatarios |

| Ahorros de alto rendimiento en EE. UU. | ~4–5% TAE | Depósito bancario asegurado |

TAE vs. TAE: la trampa del interés compuesto en criptomonedas

Las plataformas de criptomonedas suelen mostrar el APY en lugar del APR, y la razón es el marketing. El APR es la tasa anual simple. El APY, rendimiento porcentual anual, asume que se reinvierten las ganancias, por lo que incluye el interés compuesto. La fórmula es APY = (1 + APR/n)^n − 1, donde n es la frecuencia de capitalización. A tasas normales, la diferencia es superficial: un APR del 20% capitalizado diariamente resulta en un APY del 22,13%, una diferencia de apenas dos puntos. A tasas absurdas, se convierte en una mentira. Una nueva granja que anuncia un "APR del 365% capitalizado diariamente" calcula un APY de alrededor del 3678%, una cifra que asume que el token de recompensa mantiene su precio durante un año completo mientras el protocolo emite más en cada bloque. Casi nunca sucede. Los tokens de recompensa de alta emisión pierden habitualmente entre el 50% y el 95% de su valor en doce meses, por lo que el retorno en dólares no se parece en nada al titular. La regla general se explica por sí sola. Cuando el rendimiento es bajo, la TAE y la TAE cuentan prácticamente lo mismo. Cuando el rendimiento es enorme, la TAE es una cifra diseñada para impresionarte, y los intereses se acumulan para quien emitió el token, no para ti.

Cuando una TAE alta es una señal de alerta

La lección más clara sobre la TAE de las criptomonedas provino de un proyecto que hizo exactamente lo que las matemáticas indicaban. Anchor Protocol, construido sobre la red Terra, ofrecía una TAE fija del 19,5% sobre los depósitos de la stablecoin UST. No una tasa variable establecida por los prestatarios, sino una fija, subvencionada para mantenerse alta. Funcionó, como funciona un incendio. Para abril de 2022, más del 72% de todos los UST existentes estaban depositados en Anchor, y sus depósitos habían aumentado de 8.650 millones de dólares en enero a un máximo de 17.150 millones de dólares en mayo. La subvención que mantenía la tasa activa consumía alrededor de 6 millones de dólares al día. Cuando la confianza se quebró, los depósitos huyeron y el valor total bloqueado de Anchor cayó de 17.150 millones de dólares a menos de 30 millones en veintiséis días. El rendimiento nunca provino de la actividad económica real. Era una cuenta regresiva. Pienso en Anchor cada vez que una plataforma ofrece un rendimiento "seguro" de dos dígitos. Cuando la TAE (Tasa Anual Equivalente) supera con creces lo que los prestatarios o una red pueden pagar razonablemente, la pregunta que hay que hacerse es: ¿de dónde procede realmente este dinero?

Conclusión

Las mismas tres letras, dos mundos distintos. En las finanzas tradicionales, la TAE es un precio regulado, con comisiones incluidas, que el prestamista debe calcular correctamente y revelar con una precisión de una fracción de punto; un número respaldado por una ley. En el mundo de las criptomonedas, la TAE es una estimación del rendimiento sin ese respaldo, precisa solo hasta el próximo bloque o la próxima corrida bancaria. Curiosamente, la clave está en ambos casos. No te limites a leer la tasa; lee lo que hay detrás. Antes de perseguir cualquier TAE, ya sea en una tarjeta, una hipoteca o un fondo DeFi, hazte la pregunta que te protege: ¿quién, exactamente, está obligado a que este número sea cierto?