APR означает: процентная ставка, кредитные карты и криптовалюта.

24% годовых по кредитной карте и 24% годовых в DeFi-пуле кажутся одинаковым обещанием. Но это совсем не так. В одном случае кредитор обязан по закону рассчитывать определенным образом и точно раскрывать эту информацию. В другом же это приблизительная оценка, которая меняется от блока к блоку и никому не подчиняется. Годовая процентная ставка (APR) — одна из наиболее часто цитируемых цифр в финансовой сфере и одна из тех, которые часто неправильно понимаются. Эта тема начинается там, где большинство людей впервые с ней сталкиваются — с кредитными картами, займами и ипотекой, где годовая процентная ставка имеет строгое юридическое значение. Затем эти же три буквы переходят в криптовалюту, где они означают нечто более гибкое и значительно более рискованное.

Что означает APR и почему APR важна

Начнём с официальной версии. В Соединенных Штатах годовая процентная ставка определяется в соответствии с Законом о правдивости кредитования и его сводом правил, Положением Z, как стоимость кредита, выраженная в виде годовой ставки. Эта формулировка имеет вес. Годовая процентная ставка — это не просто проценты. Она включает в себя обязательные сборы, связанные с кредитом, такие как комиссия за выдачу кредита и определённые расходы на закрытие сделки, и выражает весь пакет в виде одного годового процента. Кредиторы также не могут быть неясными в этом вопросе. Согласно Бюро по защите прав потребителей финансовых услуг , раскрываемая годовая процентная ставка по обычной транзакции должна быть точной в пределах одной восьмой процентного пункта от реального значения. Именно эту точность и демонстрирует криптовалюта, и мы к этому ещё вернёмся.

Годовая процентная ставка против процентной ставки: реальная разница

Люди используют термины «годовая процентная ставка» (APR) и « процентная ставка » так, будто это одно и то же. Это не так, и разница заключается в деньгах. Процентная ставка — это цена заимствования основной суммы долга, первоначальная стоимость самих денег. Годовая процентная ставка (APR) включает в себя процентную ставку плюс сборы, необходимые для получения кредита, распределенные на год. На кредитной карте без комиссий эти два показателя обычно идентичны, поскольку нет дополнительных сборов. На ипотеке они различаются, иногда на полпроцента или больше, потому что расходы на оформление и комиссионные сборы включены в APR, но не в ставку. Простой способ их использования: сравните процентные ставки, чтобы понять свой ежемесячный платеж, и сравните годовые процентные ставки (APR), чтобы понять истинную стоимость заимствования денег за весь срок кредита. Есть еще один показатель, который все это усложняет — годовая процентная доходность (APY) — и он должен быть в той же таблице.

| Срок | Что он измеряет | Включает ли это сборы? | Включает ли это изготовление лекарственных препаратов по индивидуальным рецептам? |

|---|---|---|---|

| Процентная ставка | Стоимость основного долга | Нет | Нет |

| АПР | Годовая стоимость кредита | Да | Нет |

| АПИ | Годовая доходность с учетом сложных процентов | Сторона убытка | Да |

Как работает годовая процентная ставка (APR) и как она рассчитывается.

Расчеты — это простая часть. А вот включение комиссионных сборов — это то, в чем кредиторы незаметно конкурируют.

Базовая формула годовой процентной ставки (APR)

Чтобы рассчитать сумму ежедневных платежей, кредиторы берут годовую процентную ставку (APR) и делят её на количество периодов в году. Годовая процентная ставка по кредитной карте в 26,99% превращается в ежедневную периодическую ставку примерно в 0,0739%, что равно 26,99, разделённому на 365. Если поддерживать баланс в 3000 долларов в течение года при такой ставке, то сумма процентов составит примерно 810 долларов, поэтому задолженность с высокой годовой процентной ставкой так сильно бьет по карману. Основная цифра — годовой баланс, а ущерб — ежедневный.

Что включает в себя годовая процентная ставка (APR) и что она не включает

Разница между кредиторами заключается в том, что они включают в расчет годовую процентную ставку. Годовая процентная ставка по ипотеке (APR) должна включать комиссию за оформление кредита, дисконтные пункты и определенные расходы при закрытии сделки, именно поэтому она стоит выше указанной процентной ставки. Она не включает сборы, которых можно избежать, такие как штрафы за просрочку платежей или превышение лимита, поскольку это цена поведения, а не цена кредита. Поэтому, когда два кредитора указывают одинаковую процентную ставку, но разные годовые процентные ставки (APR), более высокая APR означает, что один из них взимает больше комиссионных. Внимательно изучите эту разницу.

Фиксированная и переменная годовая процентная ставка

Годовая процентная ставка (APR) также может меняться. Фиксированная APR остается неизменной, если кредитор не уведомит вас об этом и не будет соблюдать правила. Переменная APR привязана к базовому показателю, обычно к базовой ставке, и изменяется вместе с ним. Когда базовая ставка повышается, ваша переменная APR также растет, часто в течение расчетного периода, и ваш минимальный платеж может увеличиться без необходимости брать в долг еще один цент. Большинство кредитных карт в США работают на основе переменных APR, поэтому ставки по картам выросли во время недавней серии повышений ставок. Если ставка по вашей карте, кажется, меняется сама по себе, это и есть причина.

Разъяснение типов годовых процентных ставок по кредитным картам.

Вот чего большинство людей никогда не замечают: одна кредитная карта может иметь одновременно четыре или пять разных процентных ставок, и какая именно применяется, полностью зависит от того, как вы используете карту. Процентная ставка за покупки покрывает повседневные расходы. Процентная ставка за снятие наличных, почти всегда выше и без льготного периода, начинает действовать в момент снятия наличных в банкомате. Процентная ставка за перевод баланса применяется к долгу, который вы переводите с другой карты, иногда с условным нулевым процентом. Штрафная процентная ставка — это штрафная ставка, которая начисляется за просрочку платежа и может увеличить ваши расходы до 30%. Затем есть вводная процентная ставка, предложение с 0%, которое на некоторое время создает впечатление, что новые карты бесплатны. Но это не так. Срок действия истекает. Единственная действительно хорошая новость — это льготный период на покупки. Если вы полностью оплатите баланс по выписке до даты платежа, вы вообще не будете должны проценты по этим покупкам. Если вы перенесете даже один доллар на следующий цикл, этот льготный период обычно закончится.

Годовая процентная ставка по ипотеке и стоимость кредита

При 30-летней ипотеке годовая процентная ставка (APR) — это показатель, который незаметно раскрывает размер комиссионных сборов. Два кредитора могут рекламировать одинаковую процентную ставку в 6,5%, но если один взимает два пункта и высокую комиссию за оформление, его APR может составлять 6,8%, а другой — 6,55%. В пересчете на несколько сотен тысяч долларов и три десятилетия эта разница представляет собой реальные деньги, часто десятки тысяч долларов за весь срок кредита. Чем больше сумма кредита, тем больше небольшая разница в APR накапливается, превращаясь в большую абсолютную стоимость. Когда вы выбираете ипотеку, процентная ставка продает вам размер ежемесячного платежа, но APR показывает, во сколько обходится сам кредит.

Как ваш кредитный рейтинг влияет на годовую процентную ставку (APR)

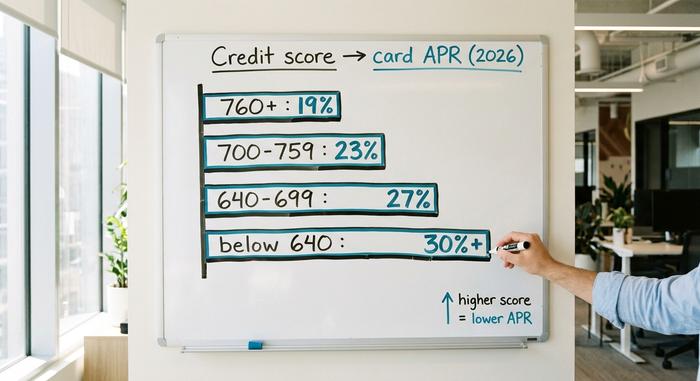

Годовая процентная ставка (APR) определяется риском, и ваш кредитный рейтинг — это показатель, по которому кредитор оценивает этот риск одним числом. Заемщику с рейтингом 780 и заемщику с рейтингом 620, подающим заявку на одну и ту же карту, предлагаются разные условия. Чем выше рейтинг, тем ниже APR, потому что кредитор рассчитывает потерять меньше денег. Это самый прямой рычаг, который у вас есть. Улучшение кредитной истории, своевременная оплата и поддержание низкого баланса повышают ваш рейтинг, а более высокий кредитный рейтинг снижает вашу APR по следующей карте или кредиту, который вы возьмете. На вопрос «Что такое хорошая APR?» нет однозначного ответа, потому что это зависит от продукта и вашего профиля. Достойная APR по кредитной карте для человека с отличной кредитной историей будет ужасной для ипотеки. В таблице ниже показано приблизительное распределение APR по кредитным картам в США по диапазонам рейтингов в 2026. Это иллюстративный пример, а не цитата, поскольку каждый эмитент устанавливает свою цену по-своему.

| Диапазон кредитного рейтинга | Типичная годовая процентная ставка по карте (2026, иллюстративный пример) |

|---|---|

| Отлично (760+) | ~18–21% |

| Хорошо (700–759) | ~21–25% |

| Справедливость (640–699) | ~25–29% |

| Плохой (ниже 640) | ~29%+, или снизились |

Что означает APR в криптовалютах и DeFi

Теперь те же три буквы переходят в криптовалюту, и почва уходит из-под ног. В децентрализованном финансовом приложении APR по-прежнему означает годовую процентную ставку, но это уже не цена, которую вы платите за заем. Это доход , который вы можете получить за кредитование, стейкинг или предоставление ликвидности. И самое главное — никто юридически не обязан обеспечивать точность этого числа.

Ставка APR

Блокировка ETH для обеспечения безопасности Ethereum приносит вознаграждение за стейкинг, которое выражается в виде годовой процентной ставки (APR). По состоянию на июнь 2026 года на официальной странице стейкинга Ethereum указана базовая годовая процентная ставка около 2,6%, при этом в стейкинге находится более 40 миллионов ETH, что составляет примерно 32% от общего объема предложения. Если вы предпочитаете не запускать собственный валидатор, сервис ликвидного стейкинга, такой как Lido, сделает это за вас и вернет токен; stETH от Lido в конце июня 2026 года приносил около 2,36% после вычета 10% комиссии протокола. Обратите внимание, насколько скромны эти показатели. Реальная доходность криптостартинга значительно ниже тех четырехзначных цифр, которые помнят по последнему бычьему рынку.

Годовая процентная ставка по кредитам

Вложив стейблкоин на денежном рынке, таком как Aave, вы получаете годовую процентную ставку (APR), определяемую спросом. Когда больше людей хотят взять кредит, ставка растет; когда спрос на кредиты снижается, она падает. По данным аналитической компании Aavescan, в конце июня 2026 года поставщики USDC на Aave V3 зарабатывали около 3,22%, а поставщики USDT — около 2,22%. Эта доходность реальна в одном конкретном смысле — она обусловлена тем, что заемщики фактически платят за заем. Многие криптовалютные доходности не подкреплены чем-либо столь конкретным.

Почему годовая процентная ставка по криптовалютам отличается от годовой процентной ставки по традиционным финансам

Вот в чем подвох. Ни одна из этих криптовалютных годовых процентных ставок не дает тех же гарантий, что и кредитные карты. Нет закона о раскрытии информации о кредитах, нет послаблений со стороны регуляторов, нет требований включать комиссии или точно раскрывать какую-либо информацию. Ставка — это приблизительная оценка, которая может меняться от блока к блоку, а реальные издержки, такие как газ, потери протокола и риски смарт-контрактов, вы узнаете на собственном горьком опыте. Название идентично; защита отсутствует.

| Где | Ставка (середина-2026) | При поддержке |

|---|---|---|

| Стейкинг ETH (ethereum.org) | ~2,6% годовых | сетевые награды |

| Лидо стЕТ | ~2,36% годовых | стейкинг, за вычетом комиссии 10%. |

| Поставка Aave V3 USDC | ~3,22% годовых | спрос заемщика |

| Поставка Aave V3 USDT | ~2,22% годовых | спрос заемщика |

| высокодоходные сберегательные счета США | ~4–5% годовых | банковский депозит, застрахованный |

Годовая процентная ставка против годовой доходности: ловушка сложных процентов в криптовалюте

Криптовалютные платформы любят показывать APY вместо APR, и причина тому — маркетинг. APR — это простая годовая ставка. APY, годовая процентная доходность, предполагает, что вы постоянно реинвестируете свой доход, поэтому в расчеты включается и сложный процент. Формула: APY = (1 + APR/n)^n − 1, где n — частота начисления процентов. При обычных ставках разница носит косметический характер: 20% APR с ежедневным начислением процентов дают 22,13% APY, разница всего в два процентных пункта. При абсурдных ставках это становится ложью. Новая ферма, рекламирующая «365% APR» с ежедневным начислением процентов, рассчитывает на APY около 3678%, что предполагает, что токен вознаграждения сохраняет свою цену в течение целого года, в то время как протокол выпускает его все больше с каждым блоком. Это почти никогда не происходит. Токены вознаграждения с высокой эмиссией обычно теряют от 50% до 95% своей стоимости в течение двенадцати месяцев, поэтому долларовая доходность не имеет никакого отношения к заголовку. Общее правило говорит само за себя. Когда доходность невелика, годовая процентная ставка (APR) и годовая процентная доходность (APY) примерно одинаковы. Когда доходность огромна, APY — это цифра, специально рассчитанная для того, чтобы произвести на вас впечатление, и проценты начисляются тому, кто напечатал токен, а не вам.

Когда высокая годовая процентная ставка является тревожным сигналом

Самый наглядный урок по процентным ставкам в криптовалюте я получил от проекта, который сделал именно то, что, по прогнозам, было возможно. Anchor Protocol, построенный на сети Terra, предлагал фиксированную годовую доходность в 19,5% по депозитам в стейблкоине UST. Не плавающую ставку, устанавливаемую заемщиками, а фиксированную, субсидируемую для поддержания высокого уровня. Это сработало — как огонь. К апрелю 2022 года более 72% всех существующих UST были размещены в Anchor, а объем депозитов вырос с 8,65 млрд долларов в январе до пика в 17,15 млрд долларов в мае. Субсидия, поддерживающая ставку, сжигала около 6 миллионов долларов в день. Когда доверие пошатнулось, депозиты устремились наружу, и общая заблокированная стоимость Anchor упала с 17,15 млрд долларов до менее чем 30 млн долларов за двадцать шесть дней. Доходность никогда не поступала от реальной экономической активности. Это был обратный отсчет. Я вспоминаю об Anchor каждый раз, когда платформа обещает двузначную «безопасную» доходность. Всякий раз, когда годовая процентная ставка значительно превышает возможности заемщиков или кредитной сети, возникает вопрос: откуда на самом деле берутся эти деньги?

Заключение

Одни и те же три буквы, два разных мира. В традиционных финансах годовая процентная ставка (APR) — это регулируемая цена, включающая в себя комиссию, которую кредитор обязан правильно рассчитать и раскрыть с точностью до доли процента, число, за которым стоит закон. В криптовалюте APR — это оценка доходности без подобного подтверждения, точная только до следующего блока или следующего банковского паники. Как ни странно, навык одинаков в обоих случаях. Не просто читайте ставку; читайте то, что за ней стоит. Прежде чем гнаться за какой-либо APR — по карте, ипотеке или пулу DeFi — задайте себе один вопрос, который вас защитит: кто именно обязан сделать это число верным?