معنی نرخ بهره سالانه: نرخ بهره، کارتهای اعتباری و ارزهای دیجیتال

نرخ بهره سالانه ۲۴٪ برای کارت اعتباری و نرخ بهره سالانه ۲۴٪ برای یک استخر دیفای، ظاهراً وعدههای یکسانی هستند. حتی به هم نزدیک هم نیستند. یکی عددی است که یک وامدهنده از نظر قانونی موظف است آن را به روشی خاص محاسبه و به طور دقیق افشا کند. دیگری تخمینی است که از بلوکی به بلوک دیگر شناور است و به هیچکس پاسخگو نیست. نرخ بهره سالانه (APR)، مخفف نرخ درصد سالانه، یکی از پراستنادترین ارقام در حوزه پول و یکی از نادرستترین تعبیرها است. این مطلب از جایی شروع میشود که اکثر مردم برای اولین بار با آن مواجه میشوند، یعنی کارتهای اعتباری، وامها و وامهای مسکن، که در آنها نرخ درصد سالانه معنای قانونی دقیقی دارد. سپس همین سه حرف را در حوزه ارزهای دیجیتال دنبال میکند، جایی که به معنای چیزی سستتر و بسیار پرخطرتر است.

معنی نرخ بهره سالانه (APR) و دلیل اهمیت آن

با نسخه رسمی شروع کنید. در ایالات متحده، نرخ درصد سالانه تحت قانون حقیقت در وامدهی و آییننامه آن، آییننامه Z، به عنوان هزینه اعتبار که به صورت نرخ سالانه بیان میشود، تعریف میشود. این عبارت اهمیت دارد. نرخ بهره سالانه فقط بهره نیست. این نرخ، هزینههای اجباری همراه وام، مانند هزینههای اولیه و برخی هزینههای پایانی را نیز در بر میگیرد و کل بسته را به صورت یک درصد سالانه بیان میکند. وامدهندگان نیز نمیتوانند در مورد آن مبهم باشند. طبق گفته دفتر حمایت مالی مصرفکننده ، نرخ بهره سالانه افشا شده در یک تراکنش معمولی باید در محدوده یک هشتم درصد از رقم واقعی دقیق باشد. این دقت دقیقاً همان چیزی است که ارزهای دیجیتال بیسروصدا کاهش مییابند و ما به آن باز خواهیم گشت.

نرخ بهره سالانه (APR) در مقابل نرخ بهره: تفاوت واقعی

مردم از «نرخ بهره سالانه» و « نرخ بهره » طوری استفاده میکنند که انگار هر دو یک کلمه هستند. اما اینطور نیست و تفاوت آنها در پول است. نرخ بهره، قیمت قرض گرفتن اصل پول، یعنی هزینه خام خود پول است. نرخ بهره سالانه شامل نرخ بهره به علاوه هزینههای لازم برای دریافت وام است که در طول یک سال تقسیم میشود. در کارت اعتباری بدون کارمزد، این دو معمولاً یکسان هستند، زیرا هیچ هزینه اضافی برای اضافه کردن وجود ندارد. در وام مسکن، این دو گاهی اوقات با اختلاف نیم امتیاز یا بیشتر از هم جدا میشوند، زیرا هزینههای بسته شدن و امتیازها در نرخ بهره سالانه گنجانده میشوند اما در نرخ گنجانده نمیشوند. یک راه ساده برای استفاده از آنها: نرخهای بهره را برای درک پرداخت ماهانه خود مقایسه کنید و نرخ بهره سالانه را برای درک هزینه واقعی قرض گرفتن پول در طول مدت وام مقایسه کنید. عدد سومی وجود دارد که همه اینها را با هم مخلوط میکند - نرخ بهره سالانه - و به همان جدول تعلق دارد.

| مدت | چه چیزی را اندازه گیری می کند | شامل هزینه ها میشه؟ | شامل ترکیب بندی هم میشه؟ |

|---|---|---|---|

| نرخ بهره | هزینه اصلی | خیر | خیر |

| نرخ بهره سالانه (APR) | هزینه سالانه وام | بله | خیر |

| نرخ بهره سالانه | بازده سالانه با بهره مرکب | سمت بازده | بله |

نحوه کار نرخ بهره سالانه (APR) و نحوه محاسبه آن

محاسبات بخش آسان ماجرا است. بخش شمول کارمزد جایی است که وامدهندگان بیسروصدا با هم رقابت میکنند.

فرمول اساسی نرخ بهره سالانه (APR)

برای اینکه بفهمید واقعاً روزانه چقدر پرداخت میکنید، وامدهندگان نرخ بهره سالانه (APR) را بر تعداد دورهها در یک سال تقسیم میکنند. نرخ بهره سالانه ۲۶.۹۹٪ برای یک کارت اعتباری، نرخ دورهای روزانه حدود ۰.۰۷۳۹٪ میشود که برابر با ۲۶.۹۹ تقسیم بر ۳۶۵ است. اگر برای یک سال کامل ۳۰۰۰ دلار با این نرخ داشته باشید، تقریباً ۸۱۰ دلار بهره خواهید داشت، به همین دلیل است که نگهداشتن مانده با نرخ بهره سالانه بالا بسیار آزاردهنده است. عدد اصلی سالانه است - خسارت روزانه است.

چه چیزی شامل APR میشود و چه چیزی را از قلم میاندازد؟

جایی که وامدهندگان با هم تفاوت دارند، در چیزی است که در این رقم لحاظ میکنند. نرخ بهره سالانه وام مسکن شامل هزینههای اولیه وام، امتیاز تخفیف و برخی هزینههای نهایی میشود که دلیل اصلی بالاتر بودن آن از نرخ بهره اعلام شده است. این نرخ، هزینههایی را که میتوانید از آنها اجتناب کنید، مانند هزینههای دیرکرد یا جریمههای بیش از حد، حذف میکند، زیرا اینها بهای رفتار هستند، نه بهای اعتبار. بنابراین وقتی دو وامدهنده نرخ بهره یکسانی را اعلام میکنند اما نرخ بهره سالانه متفاوتی دارند، نرخ بهره سالانه بالاتر به شما میگوید که یکی از آنها هزینه بیشتری دریافت میکند. این شکاف را با دقت بخوانید.

نرخ بهره سالانه ثابت در مقابل متغیر

نرخ بهره سالانه (APR) همچنین میتواند تغییر کند. نرخ بهره سالانه ثابت تا زمانی که وامدهنده به شما اطلاع ندهد و از قوانین پیروی نکند، ثابت میماند. نرخ بهره سالانه متغیر به یک معیار، معمولاً نرخ بهره پایه، وابسته است و با تغییر آن معیار، تغییر میکند. وقتی نرخ بهره پایه افزایش مییابد، نرخ بهره سالانه متغیر شما نیز همراه با آن بالا میرود، که اغلب در یک چرخه صورتحساب اتفاق میافتد و حداقل پرداخت شما میتواند بدون قرض گرفتن یک سنت دیگر افزایش یابد. اکثر کارتهای اعتباری ایالات متحده با نرخ بهره سالانه متغیر کار میکنند، به همین دلیل است که نرخ کارتها در طول دوره اخیر افزایش نرخها بالاتر رفته است. اگر به نظر میرسد نرخ کارت شما خود به خود تغییر میکند، به همین دلیل است.

انواع نرخ بهره سالانه (APR) در کارتهای اعتباری توضیح داده شد

چیزی که اکثر مردم هرگز متوجه آن نمیشوند این است: یک کارت اعتباری میتواند چهار یا پنج نرخ بهره سالانه مختلف را به طور همزمان داشته باشد و اینکه کدام یک اعمال میشود کاملاً به کاری که با کارت انجام میدهید بستگی دارد. نرخ بهره سالانه خرید، هزینههای روزمره را پوشش میدهد. نرخ بهره سالانه پیش پرداخت نقدی، تقریباً همیشه بالاتر و بدون دوره تنفس، از لحظهای که پول نقد را از دستگاه خودپرداز میگیرید، اعمال میشود. نرخ بهره سالانه انتقال مانده برای بدهی که از کارت دیگری منتقل میکنید، اعمال میشود، گاهی اوقات با نرخ ۰٪. نرخ بهره سالانه جریمه، نرخ مجازات است که با پرداخت دیرهنگام ایجاد میشود و میتواند هزینه شما را به ۳۰٪ افزایش دهد. سپس نرخ بهره سالانه مقدماتی وجود دارد، پیشنهاد ۰٪ که باعث میشود کارتهای جدید برای مدتی رایگان به نظر برسند. این نرخ رایگان نیست. منقضی میشود. تنها خبر واقعاً خوب، دوره تنفس برای خریدها است. مانده حساب خود را تا تاریخ سررسید به طور کامل پرداخت کنید و هیچ سودی برای آن خریدها بدهکار نخواهید بود. حتی یک دلار را به چرخه بعدی منتقل کنید و آن دوره تنفس معمولاً از بین میرود.

نرخ بهره سالانه وام مسکن و هزینه وام

در یک وام مسکن ۳۰ ساله، نرخ بهره سالانه (APR) عددی است که بیسروصدا هزینهها را آشکار میکند. دو وامدهنده میتوانند نرخ بهره ۶.۵٪ یکسانی را تبلیغ کنند، اما اگر یکی دو واحد و هزینه اولیه سنگینی دریافت کند، نرخ بهره سالانه آن ممکن است ۶.۸٪ و دیگری ۶.۵۵٪ باشد. با در نظر گرفتن چند صد هزار دلار و سه دهه، این شکاف پول واقعی است که اغلب دهها هزار دلار در طول عمر وام است. هرچه مبلغ وام بیشتر باشد، اختلاف کوچک نرخ بهره سالانه به هزینه مطلق بزرگی تبدیل میشود. وقتی وام مسکن میخرید، نرخ بهره، مبلغ پرداختی ماهانه را به شما میفروشد، اما نرخ بهره سالانه به شما میگوید که هزینه وام چقدر است.

چگونه امتیاز اعتباری شما بر نرخ بهره سالانه (APR) تأثیر میگذارد

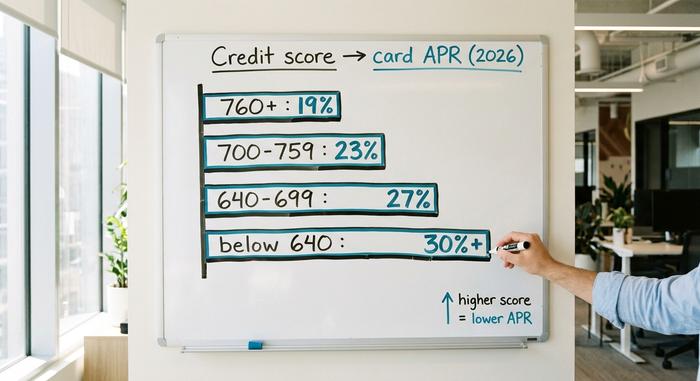

نرخ بهره سالانه (APR) بر اساس ریسک قیمتگذاری میشود و امتیاز اعتباری شما معیاری است که وامدهنده با یک عدد، آن ریسک را اندازهگیری میکند. وامگیرندهای با امتیاز ۷۸۰ و وامگیرندهای با امتیاز ۶۲۰ که برای یک کارت درخواست میدهند، پیشنهاد یکسانی دریافت نمیکنند. امتیاز بالاتر، نرخ بهره سالانه پایینتری دریافت میکند، زیرا وامدهنده انتظار دارد پول کمتری از آنها از دست بدهد. این مستقیمترین اهرمی است که در اختیار دارید. ایجاد اعتبار، پرداخت به موقع و پایین نگه داشتن مانده حساب، امتیاز شما را بالا میبرد و امتیاز اعتباری بهتر، نرخ بهره سالانه شما را در کارت یا وام بعدی که میگیرید، پایین میآورد. «نرخ بهره سالانه خوب چیست؟» پاسخ واحدی ندارد، زیرا به محصول و مشخصات شما بستگی دارد. یک نرخ بهره سالانه قابل قبول برای کارت اعتباری برای کسی که اعتبار عالی دارد، برای وام مسکن بسیار سنگین خواهد بود. جدول زیر تقریباً نشان میدهد که نرخ بهره سالانه کارتهای اعتباری ایالات متحده بر اساس گروه امتیاز در 2026 به کجا رسیده است. این یک مثال است، نه یک نقل قول، زیرا هر صادرکننده به روش خود قیمتگذاری میکند.

| باند امتیاز اعتباری | نرخ بهره سالانه معمول کارت (2026، توضیحی) |

|---|---|

| عالی (760+) | حدود ۱۸ تا ۲۱٪ |

| خوب (۷۰۰–۷۵۹) | ۲۱ تا ۲۵٪ |

| منصفانه (۶۴۰–۶۹۹) | ~۲۵–۲۹٪ |

| ضعیف (زیر ۶۴۰) | ~۲۹٪+، یا رد شده |

معنی نرخ بهره سالانه (APR) در ارزهای دیجیتال و دیفای چیست؟

حالا همین سه حرف وارد دنیای کریپتو شدهاند و اوضاع زیر پایشان تغییر کرده است. در یک اپلیکیشن مالی غیرمتمرکز، نرخ بهره سالانه (APR) هنوز به معنای نرخ درصد سالانه است، اما دیگر قیمتی نیست که برای وام گرفتن میپردازید. این بازدهی است که ممکن است برای وام دادن، سپردهگذاری یا تأمین نقدینگی به دست آورید. و بخشی که بیشترین اهمیت را دارد - هیچکس از نظر قانونی مسئول دقیق کردن این عدد نیست.

نرخ بهره سالانه استیکینگ

با قفل کردن ETH برای ایمنسازی اتریوم، پاداش سپردهگذاری (Staking Award) دریافت میکنید که به عنوان نرخ بهره سالانه (APR) شناخته میشود. از ژوئن ۲۰۲۶، صفحه رسمی سپردهگذاری اتریوم، نرخ بهره سالانه پایه حدود ۲.۶٪ را نشان میدهد که در آن بیش از ۴۰ میلیون ETH سپردهگذاری شده است، تقریباً ۳۲٪ از کل عرضه. اگر ترجیح میدهید اعتبارسنج خود را اجرا نکنید، یک سرویس سپردهگذاری نقدشونده مانند Lido این کار را برای شما انجام میدهد و یک توکن به شما میدهد. stETH لیدو در اواخر ژوئن ۲۰۲۶، پس از کارمزد ۱۰٪ پروتکل، حدود ۲.۳۶٪ سود میداد. توجه کنید که این ارقام چقدر ناچیز هستند. بازده واقعی سپردهگذاری کریپتو به هیچ وجه نزدیک به اعداد چهار رقمی که مردم از آخرین بازار صعودی به یاد دارند، نیست.

نرخ بهره سالانه وام

یک استیبل کوین را به بازار پولی مانند Aave قرض دهید و نرخ بهره سالانهای که بر اساس تقاضا تعیین میشود را به دست آورید. وقتی افراد بیشتری بخواهند وام بگیرند، نرخ افزایش مییابد؛ وقتی وام گرفتن متوقف شود، کاهش مییابد. طبق گزارش ردیاب تحلیلی Aavescan، در اواخر ژوئن ۲۰۲۶، تأمینکنندگان USDC در Aave V3 حدود ۳.۲۲٪ و تأمینکنندگان USDT حدود ۲.۲۲٪ سود داشتند. این بازده به یک معنا واقعی است - از وامگیرندگانی که واقعاً برای وام گرفتن پول پرداخت میکنند، حاصل میشود. بسیاری از بازدههای کریپتو توسط هیچ چیز مشخصی پشتیبانی نمیشوند.

چرا نرخ بهره سالانه کریپتو، نرخ بهره سالانه TradFi نیست؟

نکته اینجاست. هیچکدام از این نرخهای بهره سالانه ارزهای دیجیتال، ضمانتهای پشت نرخ بهره سالانه کارتهای اعتباری را ندارند. هیچ قانون حقیقت در وامدهی، هیچ تحملی از سوی تنظیمکننده، هیچ الزامی برای کاهش کارمزدها یا افشای دقیق هیچ چیز وجود ندارد. نرخ یک تخمین زنده است که میتواند بلوک به بلوک تغییر کند و هزینههای واقعی، مانند گس، کاهش پروتکل و ریسک قرارداد هوشمند، به عهده شماست که به سختی متوجه آنها شوید. برچسب یکسان است؛ حمایتها از بین رفتهاند.

| کجا | نرخ (میانگین-2026) | پشتیبانی شده توسط |

|---|---|---|

| استیکینگ اتریوم (ethereum.org) | نرخ بهره سالانه حدود ۲.۶٪ | پاداشهای شبکه |

| لیدو stETH | نرخ بهره سالانه حدود ۲.۳۶٪ | استیکینگ، بدون احتساب ۱۰٪ کارمزد |

| عرضه USDC در Aave V3 | ~۳.۲۲٪ نرخ بهره سالانه | تقاضای وام گیرنده |

| عرضه Aave V3 USDT | نرخ بهره سالانه حدود ۲.۲۲٪ | تقاضای وام گیرنده |

| پساندازهای پربازده ایالات متحده | ~۴-۵٪ سود سالانه | سپرده بانکی، بیمه شده |

نرخ بهره سالانه (APR) در مقابل نرخ بهره سالانه (APY): تله ترکیب نرخ ارز دیجیتال

پلتفرمهای کریپتو دوست دارند به جای نرخ بهره سالانه، نرخ بهره سالانه (APY) را به شما نشان دهند و دلیل آن بازاریابی است. نرخ بهره سالانه (APR) نرخ ساده سالانه است. APY، بازده درصد سالانه، فرض میکند که شما درآمد خود را دوباره سرمایهگذاری میکنید، بنابراین دوباره به صورت مرکب درمیآید. فرمول آن APY = (1 + APR/n)^n - 1 است که در آن n تعداد دفعاتی است که مرکب میشود. در نرخهای معمولی، تفاوت ظاهری است: نرخ بهره سالانه مرکب 20٪ روزانه، معادل 22.13٪ APY میشود، که اختلافی به سختی دو امتیاز است. در نرخهای نامعقول، این یک دروغ میشود. یک مزرعه جدید که نرخ بهره سالانه مرکب روزانه "365٪" را تبلیغ میکند، به نرخ بهره سالانه حدود 3678٪ میرسد، عددی که فرض میکند توکن پاداش قیمت خود را برای یک سال کامل حفظ میکند در حالی که پروتکل در هر بلوک مقدار بیشتری از آن را ضرب میکند. تقریباً هرگز این اتفاق نمیافتد. توکنهای پاداش با انتشار بالا معمولاً 50٪ تا 95٪ از ارزش خود را در عرض دوازده ماه از دست میدهند، بنابراین بازده دلار هیچ شباهتی به تیتر ندارد. قانون سرانگشتی خودش را مینویسد. وقتی بازده کم است، نرخ بهره سالانه (APR) و نرخ بهره سالانه (APY) تقریباً داستان یکسانی دارند. وقتی بازده زیاد است، نرخ بهره سالانه عددی است که برای تحت تأثیر قرار دادن شما طراحی شده است و سود به کسی که توکن را چاپ کرده تعلق میگیرد، نه به شما.

وقتی نرخ بهره سالانه بالا یک علامت هشدار دهنده است

بهترین درس در مورد نرخ بهره سالانه (APR) ارزهای دیجیتال از پروژهای گرفته شد که دقیقاً همان کاری را انجام داد که ریاضیات میگفت. پروتکل Anchor که بر روی شبکه Terra ساخته شده بود، نرخ بهره سالانه ثابت ۱۹.۵٪ را برای سپردههای استیبل کوین UST ارائه میداد. نه یک نرخ شناور که توسط وام گیرندگان تعیین شده باشد، بلکه یک نرخ ثابت که برای بالا ماندن یارانه دریافت میکرد. این پروتکل کار میکرد - درست مثل آتش. تا آوریل ۲۰۲۲، بیش از ۷۲٪ از کل UST موجود در Anchor پارک شده بود و سپردههای آن از ۸.۶۵ میلیارد دلار در ژانویه به اوج ۱۷.۱۵ میلیارد دلار در ماه مه رسیده بود. یارانهای که نرخ را زنده نگه میداشت، روزانه حدود ۶ میلیون دلار میسوزاند. وقتی اعتماد از بین رفت، سپردهها به سمت خروج هجوم آوردند و ارزش کل قفل شده Anchor در بیست و شش روز از ۱۷.۱۵ میلیارد دلار به زیر ۳۰ میلیون دلار کاهش یافت. این بازده هرگز از فعالیت اقتصادی واقعی حاصل نمیشد. این یک شمارش معکوس بود. هر بار که یک پلتفرم بازده دو رقمی "ایمن" را نشان میدهد، به Anchor فکر میکنم. هر زمان که نرخ بهره سالانه (APR) بسیار بالاتر از آن چیزی باشد که وام گیرندگان یا یک شبکه به طور معقول میتوانند پرداخت کنند، این سؤال مطرح میشود: این پول واقعاً از کجا میآید؟

نتیجهگیری

سه حرف یکسان، دو دنیای متفاوت. در امور مالی سنتی، نرخ بهره سالانه (APR) یک قیمت تنظیمشده و شامل کارمزد است که وامدهنده باید آن را به درستی محاسبه و در کسری از یک نقطه، عددی با قانونی پشت آن، افشا کند. در ارزهای دیجیتال، نرخ بهره سالانه تخمینی از بازده بدون چنین پشتوانهای است که فقط تا بلوک بعدی یا هجوم بانکی بعدی دقیق است. به طرز عجیبی، مهارت در هر دو مکان یکسان است. فقط نرخ را نخوانید؛ آنچه را که پشت آن است بخوانید. قبل از اینکه هر نرخ بهره سالانهای را روی کارت، وام مسکن یا یک استخر DeFi دنبال کنید، یک سؤال را بپرسید که از شما محافظت میکند: دقیقاً چه کسی موظف است این عدد را درست کند؟