Significato di APR: tasso di interesse, carte di credito e criptovalute

Un TAEG del 24% su una carta di credito e un TAEG del 24% su un pool DeFi sembrano la stessa promessa. In realtà non lo sono affatto. Il primo è un valore che un istituto di credito è legalmente obbligato a calcolare in un determinato modo e a comunicare con precisione. Il secondo è una stima che varia da un blocco all'altro e non risponde a nessuno. Il TAEG, acronimo di tasso percentuale annuo, è una delle cifre più citate in ambito finanziario e una delle più fraintese. Questo articolo inizia dal contesto in cui la maggior parte delle persone lo incontra per la prima volta, ovvero carte di credito, prestiti e mutui, dove il tasso percentuale annuo ha un significato legale preciso. Poi, le stesse tre lettere si addentrano nel mondo delle criptovalute, dove assumono un significato più ampio e sono decisamente più rischiose.

Cosa significa TAEG e perché il TAEG è importante

Partiamo dalla versione ufficiale. Negli Stati Uniti, il tasso annuo effettivo globale (TAEG) è definito dal Truth in Lending Act e dal relativo regolamento, la Regulation Z, come il costo del credito espresso in percentuale annua. Questa formulazione ha un peso significativo. Il TAEG non è solo interesse. Include le commissioni obbligatorie associate a un prestito, come le spese di istruttoria e alcune spese di chiusura, ed esprime il tutto come una percentuale annua. Gli istituti di credito non possono essere vaghi al riguardo. Secondo il Consumer Financial Protection Bureau , il TAEG dichiarato per una transazione ordinaria deve essere preciso entro un ottavo di punto percentuale rispetto al valore reale. Questa precisione è proprio ciò che le criptovalute tendono a trascurare silenziosamente, e torneremo su questo punto.

TAEG vs tasso di interesse: la vera differenza

Spesso si usano "TAEG" e " tasso di interesse " come se fossero la stessa cosa. Non lo sono, e la differenza sta nel denaro. Il tasso di interesse è il costo del prestito del capitale, il costo effettivo del denaro stesso. Il TAEG include il tasso di interesse più le commissioni necessarie per ottenere il prestito, ripartite su un anno. Su una carta di credito senza commissioni, i due valori sono solitamente identici, perché non ci sono costi aggiuntivi da considerare. Su un mutuo, invece, differiscono, a volte anche di mezzo punto percentuale o più, perché le spese di chiusura e le commissioni vengono incluse nel TAEG ma non nel tasso di interesse. Un modo semplice per usarli: confrontare i tassi di interesse per capire la rata mensile e confrontare i TAEG per capire il costo reale del prestito per tutta la sua durata. C'è un terzo numero che complica ulteriormente la situazione: l'APY, che dovrebbe essere incluso nella stessa tabella.

| Termine | Cosa misura | Sono incluse le commissioni? | Include la preparazione galenica? |

|---|---|---|---|

| Tasso di interesse | Costo del capitale | NO | NO |

| TAEG | Costo annuo del prestito | SÌ | NO |

| APY | Rendimento annuo con capitalizzazione composta | Lato di snervamento | SÌ |

Come funziona il TAEG e come viene calcolato

I calcoli sono la parte facile. È sull'inclusione delle commissioni che i finanziatori si contendono silenziosamente il primato.

La formula base del TAEG

Per calcolare l'importo effettivo che si paga giorno per giorno, gli istituti di credito dividono il TAEG (Tasso Annuo Effettivo Globale) per il numero di periodi in un anno. Un TAEG del 26,99% su una carta di credito si traduce in un tasso periodico giornaliero di circa lo 0,0739%, ovvero 26,99 diviso 365. Mantenendo un saldo di 3.000 dollari per un anno intero a questo tasso, si pagheranno circa 810 dollari di interessi, ed è per questo che un saldo con un TAEG elevato è così oneroso da non pagare. La cifra principale è quella annuale, ma il danno è giornaliero.

Cosa include e cosa esclude il TAEG

La differenza tra i vari istituti di credito sta in ciò che includono nel calcolo del TAEG. Il TAEG di un mutuo comprende le commissioni di istruttoria, i punti di sconto e alcune spese di chiusura, ed è proprio per questo che si trova al di sopra del tasso di interesse indicato. Esclude invece le spese che si possono evitare, come le penali per ritardato pagamento o per superamento del limite di credito, perché queste rappresentano il costo di un comportamento scorretto, non del credito stesso. Pertanto, quando due istituti di credito offrono lo stesso tasso di interesse ma TAEG diversi, il TAEG più alto indica che uno dei due applica commissioni maggiori. È importante valutare attentamente questa differenza.

Tasso annuo effettivo fisso o variabile

Anche il TAEG può variare. Un TAEG fisso rimane invariato a meno che l'istituto di credito non comunichi diversamente e segua le sue regole. Un TAEG variabile è legato a un tasso di riferimento, solitamente il tasso prime, e si modifica quando questo cambia. Quando il tasso prime aumenta, anche il TAEG variabile sale, spesso entro un ciclo di fatturazione, e il pagamento minimo può aumentare senza che tu debba richiedere un ulteriore prestito. La maggior parte delle carte di credito statunitensi applica TAEG variabili, ed è per questo che i tassi sono aumentati durante la recente ondata di rincari. Se il tasso della tua carta sembra cambiare da solo, questa è la ragione.

Spiegazione delle tipologie di TAEG sulle carte di credito

Ecco una cosa che la maggior parte delle persone non nota mai: una singola carta di credito può avere quattro o cinque tassi di interesse annui (APR) diversi contemporaneamente, e quale si applica dipende interamente da come si utilizza la carta. L'APR sugli acquisti copre le spese quotidiane. L'APR sugli anticipi di contante, quasi sempre più alto e senza periodo di grazia, scatta nel momento in cui si preleva denaro da un bancomat. L'APR sui trasferimenti di saldo si applica al debito trasferito da un'altra carta, a volte con un'offerta promozionale dello 0%. L'APR di mora è il tasso punitivo, scattato in caso di ritardo nel pagamento, e può portare il costo fino al 30%. Poi c'è l'APR introduttivo, l'offerta dello 0% che fa sembrare le nuove carte gratuite per un po'. Non è gratuita. Scade. L'unica vera buona notizia è il periodo di grazia sugli acquisti. Pagando il saldo dell'estratto conto per intero entro la data di scadenza, non si pagano interessi su quegli acquisti. Se si accumula anche solo un dollaro di debito nel ciclo successivo, il periodo di grazia di solito si annulla.

Tasso annuo effettivo globale (TAEG) del mutuo e costo del prestito

In un mutuo trentennale, il TAEG (Tasso Annuo Effettivo Globale) è il dato che nasconde silenziosamente le commissioni. Due istituti di credito possono pubblicizzare lo stesso tasso di interesse del 6,5%, ma se uno applica due punti percentuali e un'elevata commissione di apertura pratica, il suo TAEG potrebbe essere del 6,8% mentre quello dell'altro si attesta al 6,55%. Spalmata su alcune centinaia di migliaia di dollari e trent'anni, questa differenza si traduce in una somma considerevole, spesso decine di migliaia di dollari nel corso della durata del prestito. Maggiore è l'importo del prestito, più una piccola differenza di TAEG si accumula fino a diventare un costo assoluto elevato. Quando si confrontano le offerte di mutuo, il tasso di interesse indica la rata mensile, ma il TAEG indica il costo effettivo del prestito.

Come il tuo punteggio di credito influisce sul TAEG

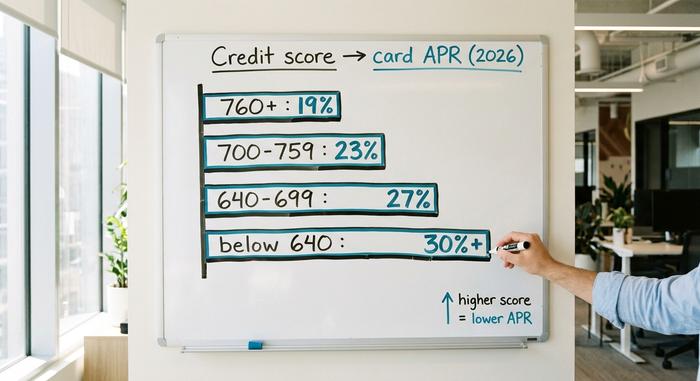

Il TAEG (Tasso Annuo Effettivo Globale) è calcolato in base al rischio, e il tuo punteggio di credito è il modo in cui un istituto di credito misura tale rischio con un singolo numero. Un richiedente con un punteggio di 780 e uno con un punteggio di 620 che richiedono la stessa carta non riceveranno la stessa offerta. Il punteggio più alto corrisponde a un TAEG inferiore, perché l'istituto di credito si aspetta di perdere meno denaro. Questa è la leva più diretta a tua disposizione. Costruire una buona storia creditizia, pagare puntualmente e mantenere bassi i saldi fa aumentare il tuo punteggio, e un punteggio di credito migliore fa diminuire il TAEG sulla prossima carta o prestito che richiederai. "Qual è un buon TAEG?" non ha una risposta univoca, perché dipende dal prodotto e dal tuo profilo. Un TAEG rispettabile per una carta di credito per una persona con un credito eccellente sarebbe un TAEG proibitivo per un mutuo. La tabella seguente mostra approssimativamente la posizione dei TAEG delle carte di credito statunitensi per fascia di punteggio nel 2026. È a scopo illustrativo, non rappresenta un preventivo, poiché ogni emittente stabilisce i propri prezzi.

| fascia di punteggio di credito | TAEG tipico della carta (2026, a titolo esemplificativo) |

|---|---|

| Eccellente (760+) | ~18–21% |

| Buono (700–759) | ~21–25% |

| Giusto (640–699) | ~25–29% |

| Scarso (sotto i 640) | Circa il 29% o più, oppure in calo |

Cosa significa APR nel mondo delle criptovalute e della DeFi

Ora, le stesse tre lettere entrano a far parte del mondo delle criptovalute, e il terreno sotto i loro piedi inizia a tremare. In un'app di finanza decentralizzata, il TAEG (Tasso Annuo Effettivo Globale) indica ancora il tasso percentuale annuo, ma non è più il prezzo che si paga per prendere in prestito. È il rendimento che si può ottenere prestando, mettendo in staking o fornendo liquidità. E la cosa più importante è che nessuno è legalmente obbligato a garantire l'esattezza di tale cifra.

Tasso annuo effettivo di staking

Bloccare ETH per contribuire alla sicurezza di Ethereum permette di ottenere una ricompensa per lo staking, espressa in APR (Annual Rate Rate). A giugno 2026, la pagina ufficiale di staking di Ethereum mostrava un APR di base di circa il 2,6%, con oltre 40 milioni di ETH in staking, pari a circa il 32% dell'offerta totale. Se si preferisce non gestire un proprio validatore, un servizio di staking liquido come Lido lo fa per voi e restituisce un token; a fine giugno 2026, stETH di Lido offriva un rendimento di circa il 2,36%, al netto della commissione del 10% del protocollo. Notate quanto siano modesti questi valori. I rendimenti reali dello staking di criptovalute sono ben lontani dalle cifre a quattro cifre che si ricordano dall'ultimo mercato rialzista.

Tasso annuo effettivo globale (TAEG) del prestito

Prestando una stablecoin su un mercato monetario come Aave, si ottiene un tasso di interesse annuo (APR) determinato dalla domanda. Quando aumenta la richiesta di prestiti, il tasso sale; quando la domanda diminuisce, scende. Alla fine di giugno 2026, i fornitori di USDC su Aave V3 guadagnavano circa il 3,22% e i fornitori di USDT circa il 2,22%, secondo i dati di Aavescan. Questo rendimento è reale in un senso specifico: deriva dal fatto che i mutuatari pagano effettivamente per prendere in prestito. Molti rendimenti delle criptovalute non sono supportati da nulla di così concreto.

Perché il TAEG delle criptovalute non è il TAEG della finanza tradizionale

Ecco il problema. Nessuno di questi tassi di interesse annui (APR) sulle criptovalute offre le garanzie di un tasso di interesse annuo (APR) di una carta di credito. Non esiste una legge sulla trasparenza del credito, nessuna tolleranza da parte degli enti regolatori, nessun obbligo di includere le commissioni o di divulgare informazioni accurate. Il tasso è una stima in tempo reale che può cambiare blocco per blocco, e i costi reali, come le commissioni di transazione (gas), i tagli di protocollo e il rischio legato agli smart contract, li scoprirete a vostre spese. L'etichetta è identica; le protezioni sono sparite.

| Dove | Tariffa (mid-2026) | Supportato da |

|---|---|---|

| Staking di ETH (ethereum.org) | Tasso annuo effettivo globale (TAEG) di circa il 2,6% | premi di rete |

| Lido stETH | Tasso annuo effettivo globale (TAEG) di circa il 2,36% | staking, al netto di una commissione del 10% |

| Aave V3 USDC supply | Tasso annuo effettivo globale (TAEG) del ~3,22% | domanda del mutuatario |

| Fornitura Aave V3 USDT | Tasso annuo effettivo globale (TAEG) di circa il 2,22% | domanda del mutuatario |

| risparmi ad alto rendimento negli Stati Uniti | ~4–5% APY | deposito bancario assicurato |

TAEG vs. APY: la trappola dell'interesse composto nelle criptovalute

Le piattaforme di criptovalute preferiscono mostrare l'APY anziché l'APR, e il motivo è puramente di marketing. L'APR è il semplice tasso annuo effettivo globale (TAEG). L'APY, rendimento percentuale annuo, presuppone che si continuino a reinvestire i guadagni, quindi include anche l'interesse composto. La formula è APY = (1 + APR/n)^n − 1, dove n indica la frequenza di capitalizzazione. A tassi normali, la differenza è irrilevante: un APR del 20% con capitalizzazione giornaliera si traduce in un APY del 22,13%, una differenza di appena due punti percentuali. A tassi assurdi, però, diventa una menzogna. Una nuova piattaforma di mining che pubblicizza un "APR del 365% con capitalizzazione giornaliera" si traduce in un APY di circa il 3.678%, un valore che presuppone che il token di ricompensa mantenga il suo prezzo per un anno intero, mentre il protocollo ne conia di nuovi a ogni blocco. Questo accade quasi mai. I token di ricompensa ad alta emissione perdono regolarmente dal 50% al 95% del loro valore entro dodici mesi, quindi il rendimento in dollari non ha nulla a che vedere con il titolo. La regola empirica è evidente. Quando il rendimento è basso, il TAEG e il TAP dicono più o meno la stessa cosa. Quando il rendimento è enorme, il TAP è un numero studiato appositamente per impressionarti, e gli interessi vanno a chi ha emesso il token, non a te.

Quando un TAEG elevato è un segnale di allarme

La lezione più chiara sul tasso di interesse annuo (APR) delle criptovalute proviene da un progetto che ha fatto esattamente ciò che la matematica diceva che potesse fare. Anchor Protocol, costruito sulla rete Terra, offriva un APY fisso del 19,5% sui depositi della stablecoin UST. Non un tasso variabile stabilito dai mutuatari, ma un tasso fisso, sovvenzionato per mantenerlo elevato. Ha funzionato, come un incendio che divampa. Nell'aprile del 2022, oltre il 72% di tutti gli UST esistenti era depositato su Anchor e i suoi depositi erano cresciuti da 8,65 miliardi di dollari a gennaio a un picco di 17,15 miliardi di dollari a maggio. Il sussidio che manteneva vivo il tasso bruciava circa 6 milioni di dollari al giorno. Quando la fiducia è venuta meno, i depositi sono fuggiti e il valore totale bloccato di Anchor è crollato da 17,15 miliardi di dollari a meno di 30 milioni di dollari in ventisei giorni. Il rendimento non proveniva da una reale attività economica. Era un conto alla rovescia. Penso ad Anchor ogni volta che una piattaforma promette un rendimento "sicuro" a due cifre. Ogni volta che un TAEG è di gran lunga superiore a quanto i mutuatari o una rete possono realisticamente pagare, la domanda da porsi è: da dove provengono effettivamente questi soldi?

Conclusione

Stesse tre lettere, due mondi diversi. Nella finanza tradizionale, il TAEG è un prezzo regolamentato, comprensivo di commissioni, che un istituto di credito è tenuto a calcolare correttamente e a comunicare con una precisione di una frazione di punto percentuale: un valore regolato da una legge. Nel mondo delle criptovalute, il TAEG è una stima del rendimento senza alcuna garanzia, precisa solo fino al prossimo blocco o alla prossima corsa agli sportelli. Stranamente, la competenza necessaria è la stessa in entrambi i casi. Non limitatevi a leggere il tasso; leggete cosa c'è dietro. Prima di inseguire qualsiasi TAEG, su una carta di credito, un mutuo o un pool DeFi, ponetevi la domanda che vi protegge: chi, esattamente, è obbligato a rendere questo numero veritiero?