ความหมายของ APR: อัตราดอกเบี้ย บัตรเครดิต และคริปโตเคอร์เรนซี

อัตราดอกเบี้ย 24% ต่อปี (APR) สำหรับบัตรเครดิตและอัตราดอกเบี้ย 24% ต่อปี (APR) สำหรับพูล DeFi ดูเหมือนจะให้คำมั่นสัญญาที่เหมือนกัน แต่ความจริงแล้วมันแตกต่างกันอย่างสิ้นเชิง อัตราดอกเบี้ยต่อปี (APR) เป็นตัวเลขที่ผู้ให้กู้ต้องคำนวณและเปิดเผยอย่างถูกต้องตามกฎหมาย ในขณะที่อัตราดอกเบี้ยต่อปี (APR) เป็นเพียงค่าประมาณที่เปลี่ยนแปลงไปตามแต่ละบล็อกและไม่มีผู้ใดตรวจสอบได้ APR หรืออัตราดอกเบี้ยประจำปี เป็นหนึ่งในตัวเลขที่ถูกอ้างถึงบ่อยที่สุดในวงการการเงินและเป็นหนึ่งในตัวเลขที่ถูกเข้าใจผิดมากที่สุด บทความนี้จะเริ่มต้นจากจุดที่คนส่วนใหญ่รู้จัก APR เป็นครั้งแรก นั่นคือบัตรเครดิต สินเชื่อ และสินเชื่อบ้าน ซึ่งอัตราดอกเบี้ยต่อปีมีความหมายทางกฎหมายที่เข้มงวด จากนั้นจึงนำตัวอักษรสามตัวเดียวกันนี้ไปใช้ในโลกของคริปโตเคอร์เรนซี ซึ่งมีความหมายที่ยืดหยุ่นกว่าและมีความเสี่ยงสูงกว่ามาก

APR หมายถึงอะไร และทำไม APR จึงสำคัญ

เริ่มจากเวอร์ชันทางการก่อน ในสหรัฐอเมริกา อัตราดอกเบี้ยต่อปี (APR) ถูกกำหนดไว้ภายใต้กฎหมาย Truth in Lending Act และกฎระเบียบ Regulation Z ว่าเป็นต้นทุนของเครดิตที่แสดงเป็นอัตราต่อปี ถ้อยคำดังกล่าวมีความสำคัญ APR ไม่ใช่แค่ดอกเบี้ยเท่านั้น แต่ยังรวมค่าธรรมเนียมบังคับที่มาพร้อมกับเงินกู้ เช่น ค่าธรรมเนียมการจัดทำสินเชื่อและค่าใช้จ่ายในการปิดบัญชีบางส่วน และแสดงผลรวมทั้งหมดเป็นเปอร์เซ็นต์ต่อปี ผู้ให้กู้ไม่สามารถคลุมเครือเกี่ยวกับเรื่องนี้ได้เช่นกัน ตามข้อมูลของ สำนักงานคุ้มครองผู้บริโภคทางการเงิน (Consumer Financial Protection Bureau ) APR ที่เปิดเผยในธุรกรรมปกติจะต้องมีความแม่นยำภายในหนึ่งในแปดของเปอร์เซ็นต์จากตัวเลขจริง ความแม่นยำนั้นเองที่คริปโตเคอร์เรนซีมอบให้ได้อย่างเงียบๆ และเราจะกลับมาพูดถึงเรื่องนี้อีกครั้ง

APR กับอัตราดอกเบี้ย: ความแตกต่างที่แท้จริง

คนส่วนใหญ่มักใช้คำว่า "APR" และ " อัตราดอกเบี้ย " ราวกับว่าเป็นคำเดียวกัน แต่ความจริงแล้วไม่ใช่ และความแตกต่างอยู่ที่จำนวนเงิน อัตราดอกเบี้ยคือราคาของการกู้ยืมเงินต้น ซึ่งเป็นต้นทุนดิบของเงินนั้นเอง ส่วน APR นั้นรวมอัตราดอกเบี้ยบวกค่าธรรมเนียมที่จำเป็นในการขอสินเชื่อ โดยกระจายไปตลอดหนึ่งปี สำหรับบัตรเครดิตที่ไม่มีค่าธรรมเนียม APR และ APR มักจะเท่ากัน เพราะไม่มีค่าใช้จ่ายเพิ่มเติม แต่สำหรับ สินเชื่อบ้าน APR และ APR จะแตกต่างกัน บางครั้งอาจแตกต่างกันครึ่งจุดหรือมากกว่านั้น เพราะค่าใช้จ่ายในการปิดบัญชีและค่าธรรมเนียมต่างๆ จะรวมอยู่ใน APR แต่ไม่รวมอยู่ในอัตราดอกเบี้ย วิธีง่ายๆ ในการใช้ APR คือ เปรียบเทียบอัตราดอกเบี้ยเพื่อทำความเข้าใจการชำระเงินรายเดือนของคุณ และเปรียบเทียบ APR เพื่อทำความเข้าใจต้นทุนที่แท้จริงของการกู้ยืมเงินตลอดอายุของสินเชื่อ นอกจากนี้ยังมีตัวเลขที่สามที่ทำให้เรื่องนี้ซับซ้อนขึ้น นั่นคือ APY ซึ่งควรอยู่ในตารางเดียวกันด้วย

| ภาคเรียน | สิ่งที่มันวัด | รวมค่าธรรมเนียมแล้วใช่ไหม? | รวมถึงการผสมยาด้วยหรือไม่? |

|---|---|---|---|

| อัตราดอกเบี้ย | ต้นทุนของเงินต้น | เลขที่ | เลขที่ |

| เอพีอาร์ | ค่าใช้จ่ายรายปีของเงินกู้ | ใช่ | เลขที่ |

| เอพีวาย | ผลตอบแทนรายปีจากการคิดดอกเบี้ยทบต้น | ฝั่งผลผลิต | ใช่ |

APR ทำงานอย่างไรและคำนวณอย่างไร

การคำนวณทางคณิตศาสตร์เป็นเรื่องง่าย ส่วนที่ผู้ให้กู้แข่งขันกันอย่างเงียบๆ คือการรวมค่าธรรมเนียมเข้าไปด้วย

สูตรคำนวณ APR พื้นฐาน

ในการคำนวณว่าคุณจ่ายดอกเบี้ยเท่าไหร่ในแต่ละวัน ผู้ให้กู้จะนำอัตราดอกเบี้ยต่อปี (APR) มาหารด้วยจำนวนงวดในหนึ่งปี อัตราดอกเบี้ย 26.99% ต่อปีสำหรับบัตรเครดิต จะเท่ากับอัตราดอกเบี้ยรายวันประมาณ 0.0739% ซึ่งก็คือ 26.99 หารด้วย 365 หากคุณมียอดคงค้าง 3,000 ดอลลาร์เป็นเวลาหนึ่งปีเต็มด้วยอัตราดอกเบี้ยนี้ คุณจะต้องจ่ายดอกเบี้ยประมาณ 810 ดอลลาร์ ซึ่งเป็นเหตุผลว่าทำไมยอดคงค้างที่มีอัตราดอกเบี้ยสูงจึงเป็นเรื่องที่สร้างความเสียหายอย่างมาก ตัวเลขที่แสดงคือตัวเลขต่อปี แต่ความเสียหายที่แท้จริงคือรายวัน

APR ประกอบด้วยอะไรบ้าง และไม่รวมอยู่ในอะไรบ้าง

สิ่งที่ทำให้ผู้ให้กู้แต่ละรายแตกต่างกันก็คือสิ่งที่พวกเขารวมไว้ในตัวเลขนั้น อัตราดอกเบี้ยประจำปี (APR) ของสินเชื่อบ้านนั้นรวมถึงค่าธรรมเนียมการอนุมัติสินเชื่อ ส่วนลด และค่าใช้จ่ายในการปิดบัญชีบางส่วน ซึ่งเป็นเหตุผลหลักที่ทำให้ APR สูงกว่าอัตราดอกเบี้ยที่แจ้งไว้ แต่จะไม่รวมค่าใช้จ่ายที่คุณสามารถหลีกเลี่ยงได้ เช่น ค่าปรับล่าช้า หรือค่าปรับจากการใช้เกินวงเงิน เพราะค่าใช้จ่ายเหล่านั้นเป็นราคาที่เกิดจากพฤติกรรม ไม่ใช่ราคาของสินเชื่อ ดังนั้นเมื่อผู้ให้กู้สองรายแจ้งอัตราดอกเบี้ยเท่ากันแต่มี APR ต่างกัน APR ที่สูงกว่าจะบอกคุณว่าผู้ให้กู้รายหนึ่งคิดค่าธรรมเนียมมากกว่า โปรดอ่านความแตกต่างนี้อย่างละเอียด

อัตราดอกเบี้ยคงที่เทียบกับอัตราดอกเบี้ยผันแปร

อัตราดอกเบี้ยต่อปี (APR) สามารถเปลี่ยนแปลงได้เช่นกัน อัตราดอกเบี้ยคงที่จะไม่เปลี่ยนแปลง เว้นแต่ผู้ให้กู้จะแจ้งให้คุณทราบและปฏิบัติตามกฎเกณฑ์ ส่วนอัตราดอกเบี้ยผันแปรจะผูกกับเกณฑ์มาตรฐาน ซึ่งโดยปกติคืออัตราดอกเบี้ยเงินกู้ขั้นพื้นฐาน และจะเปลี่ยนแปลงเมื่อเกณฑ์มาตรฐานนั้นเปลี่ยนแปลง เมื่ออัตราดอกเบี้ยเงินกู้ขั้นพื้นฐานเพิ่มขึ้น อัตราดอกเบี้ยผันแปรของคุณก็จะเพิ่มขึ้นตามไปด้วย ซึ่งมักจะเกิดขึ้นภายในรอบบิลเดียว และยอดชำระขั้นต่ำของคุณอาจเพิ่มขึ้นโดยที่คุณไม่ต้องกู้ยืมเงินเพิ่มแม้แต่บาทเดียว บัตรเครดิตส่วนใหญ่ในสหรัฐอเมริกาใช้อัตราดอกเบี้ยผันแปร ซึ่งเป็นเหตุผลว่าทำไมอัตราดอกเบี้ยบัตรจึงสูงขึ้นในช่วงที่มีการปรับขึ้นอัตราดอกเบี้ยเมื่อเร็วๆ นี้ หากอัตราดอกเบี้ยบัตรของคุณดูเหมือนจะเปลี่ยนแปลงเอง นั่นคือเหตุผล

ประเภทของอัตราดอกเบี้ยประจำปี (APR) สำหรับบัตรเครดิต (อธิบายเพิ่มเติม)

นี่คือสิ่งที่คนส่วนใหญ่ไม่เคยสังเกต: บัตรเครดิตใบเดียวอาจมีอัตราดอกเบี้ย (APR) ถึงสี่หรือห้าแบบในเวลาเดียวกัน และอัตราดอกเบี้ยใดจะใช้ขึ้นอยู่กับว่าคุณใช้บัตรอย่างไร อัตราดอกเบี้ยสำหรับการซื้อสินค้าจะครอบคลุมการใช้จ่ายในชีวิตประจำวัน อัตราดอกเบี้ยสำหรับการเบิกเงินสดล่วงหน้า ซึ่งมักจะสูงกว่าและไม่มีระยะเวลาผ่อนผัน จะเริ่มใช้ทันทีที่คุณถอนเงินสดจากตู้ ATM อัตราดอกเบี้ยสำหรับการโอนยอดคงเหลือจะใช้กับ หนี้ ที่คุณโอนมาจากบัตรอื่น บางครั้งอาจมีอัตราดอกเบี้ยล่อใจ 0% อัตราดอกเบี้ยปรับโทษคืออัตราดอกเบี้ยลงโทษที่จะเกิดขึ้นเมื่อชำระล่าช้า และอาจทำให้ค่าใช้จ่ายของคุณสูงถึง 30% นอกจากนี้ยังมีอัตราดอกเบี้ยเริ่มต้น ซึ่งเป็นข้อเสนอ 0% ที่ทำให้บัตรใหม่ดูเหมือนฟรีในช่วงเวลาหนึ่ง แต่มันไม่ฟรี มันจะหมดอายุลง ข่าวดีอย่างเดียวคือระยะเวลาผ่อนผันสำหรับการซื้อสินค้า ชำระยอดคงเหลือในใบแจ้งยอดทั้งหมดภายในวันครบกำหนด คุณจะไม่ต้องจ่ายดอกเบี้ยสำหรับการซื้อเหล่านั้นเลย หากมียอดคงเหลือแม้เพียงเล็กน้อยในรอบถัดไป ระยะเวลาผ่อนผันนั้นมักจะหมดลง

อัตราดอกเบี้ยเงินกู้จำนองและต้นทุนของเงินกู้

สำหรับสินเชื่อบ้านระยะเวลา 30 ปี อัตราดอกเบี้ยต่อปี (APR) คือตัวเลขที่แสดงให้เห็นถึงค่าธรรมเนียมต่างๆ อย่างเงียบๆ ผู้ให้กู้สองรายอาจโฆษณาอัตราดอกเบี้ย 6.5% เท่ากัน แต่ถ้าผู้ให้กู้รายหนึ่งคิดค่าธรรมเนียมเพิ่มเติมสองจุดและค่าธรรมเนียมการดำเนินการที่สูง อัตราดอกเบี้ยต่อปีอาจสูงถึง 6.8% ในขณะที่อีกรายอยู่ที่ 6.55% เมื่อนำมาคำนวณกับเงินหลายแสนดอลลาร์และระยะเวลาสามทศวรรษ ส่วนต่างนี้ก็คือเงินจำนวนมาก ซึ่งมักจะสูงถึงหลายหมื่นดอลลาร์ตลอดอายุของสินเชื่อ ยิ่งวงเงินกู้มากเท่าไหร่ ส่วนต่างเล็กน้อยของอัตราดอกเบี้ยต่อปีก็จะยิ่งทวีคูณเป็นต้นทุนที่สูงขึ้นเท่านั้น เมื่อคุณเปรียบเทียบสินเชื่อบ้าน อัตราดอกเบี้ยจะบอกราคาผ่อนชำระรายเดือน แต่อัตราดอกเบี้ยต่อปีจะบอกคุณว่าต้นทุนของสินเชื่อนั้นเป็นเท่าใด

คะแนนเครดิตของคุณส่งผลต่ออัตราดอกเบี้ยอย่างไร

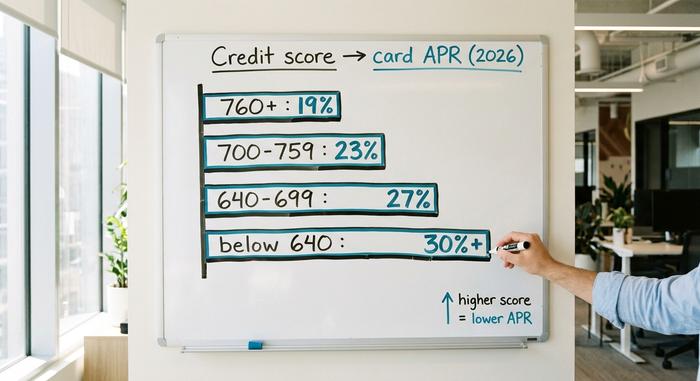

อัตราดอกเบี้ยต่อปี (APR) คิดตามความเสี่ยง และคะแนนเครดิตของคุณคือตัวชี้วัดความเสี่ยงที่ผู้ให้กู้ใช้วัด ผู้กู้ที่มีคะแนน 780 กับผู้กู้ที่มีคะแนน 620 ที่สมัครบัตรเครดิตใบเดียวกัน จะไม่ได้รับข้อเสนอที่เหมือนกัน คะแนนสูงกว่าจะได้ APR ต่ำกว่า เพราะผู้ให้กู้คาดว่าจะขาดทุนน้อยกว่า นี่คือเครื่องมือที่ตรงที่สุดที่คุณมี การสร้างเครดิต การชำระเงินตรงเวลา และการรักษายอดคงเหลือให้ต่ำ จะช่วยเพิ่มคะแนนเครดิตของคุณ และคะแนนเครดิตที่ดีขึ้นจะช่วยลด APR ของคุณสำหรับบัตรเครดิตหรือสินเชื่อครั้งต่อไป คำถามที่ว่า "APR ที่ดีคืออะไร?" ไม่มีคำตอบเดียว เพราะขึ้นอยู่กับผลิตภัณฑ์และประวัติของคุณ APR บัตรเครดิตที่เหมาะสมสำหรับผู้ที่มีเครดิตดีเยี่ยม อาจเป็น APR ที่สูงมากสำหรับสินเชื่อบ้าน ตารางด้านล่างแสดง APR บัตรเครดิตในสหรัฐอเมริกาโดยประมาณตามช่วงคะแนนในปี 2000 เป็นเพียงตัวอย่าง ไม่ใช่ราคาที่แน่นอน เนื่องจากผู้ออกบัตรแต่ละรายกำหนดราคาด้วยวิธีของตนเอง

| ระดับคะแนนเครดิต | อัตราดอกเบี้ยบัตรเครดิตโดยทั่วไป (2026, ตัวอย่าง) |

|---|---|

| ยอดเยี่ยม (760+) | ประมาณ 18–21% |

| ดี (700–759) | ประมาณ 21–25% |

| ยุติธรรม (640–699) | ประมาณ 25–29% |

| ยากจน (ต่ำกว่า 640) | ประมาณ 29% ขึ้นไป หรือลดลง |

APR หมายถึงอะไรในโลกคริปโตและเดไฟแนนซ์

ตอนนี้ตัวอักษรสามตัวเดียวกันนี้ได้ก้าวเข้าสู่โลกของคริปโตเคอร์เรนซี และพื้นดินก็เปลี่ยนไป ในแอปพลิเคชันทางการเงินแบบกระจายอำนาจ APR ยังคงหมายถึงอัตราดอกเบี้ยต่อปี แต่ไม่ใช่ราคาที่คุณต้องจ่ายเพื่อกู้ยืมอีกต่อไป มันคือ ผลตอบแทน ที่คุณอาจได้รับจากการให้กู้ยืม การวางเดิมพัน หรือการให้สภาพคล่อง และส่วนที่สำคัญที่สุดก็คือ ไม่มีใครมีหน้าที่ตามกฎหมายที่จะทำให้ตัวเลขนี้ถูกต้องแม่นยำ

การวางเดิมพัน APR

การล็อก ETH เพื่อช่วยรักษาความปลอดภัยของ Ethereum จะทำให้คุณได้รับรางวัลจากการ Staking ซึ่งแสดงเป็น APR (อัตราผลตอบแทนต่อปี) ณ เดือนมิถุนายน 2026 หน้าเว็บ Staking อย่างเป็นทางการของ Ethereum แสดง APR พื้นฐานประมาณ 2.6% โดยมี ETH ที่ถูก Staking มากกว่า 40 ล้านเหรียญ คิดเป็นประมาณ 32% ของอุปทานทั้งหมด หากคุณไม่ต้องการดำเนินการ Validator ด้วยตนเอง บริการ Staking ที่มีสภาพคล่องสูงอย่าง Lido จะดำเนินการให้คุณและคืนโทเค็นให้ Lido's stETH ให้ผลตอบแทนประมาณ 2.36% ในช่วงปลายเดือนมิถุนายน 2026 หลังจากหักค่าธรรมเนียม 10% ของโปรโตคอลแล้ว โปรดสังเกตว่าตัวเลขเหล่านี้ค่อนข้างน้อย ผลตอบแทนที่แท้จริงของการ Staking คริปโตเคอร์เรนซีอยู่ห่างไกลจากตัวเลขสี่หลักที่ผู้คนจำได้จากตลาดกระทิงครั้งล่าสุด

อัตราดอกเบี้ยเงินกู้ (APR)

การให้ยืม Stablecoin ในตลาดเงินอย่าง Aave จะทำให้คุณได้รับอัตราดอกเบี้ยต่อปี (APR) ที่กำหนดโดยความต้องการ เมื่อมีคนต้องการยืมมากขึ้น อัตราดอกเบี้ยก็จะสูงขึ้น และเมื่อความต้องการยืมลดลง อัตราดอกเบี้ยก็จะลดลง ในช่วงปลายเดือนมิถุนายน 2026 ผู้ให้ยืม USDC ใน Aave V3 ได้รับผลตอบแทนประมาณ 3.22% และผู้ให้ยืม USDT ได้รับผลตอบแทนประมาณ 2.22% ตามข้อมูลจาก Aavescan ซึ่งเป็นเครื่องมือวิเคราะห์ข้อมูล ผลตอบแทนนั้นเป็นของจริงในแง่หนึ่ง คือมาจากการที่ผู้ยืมจ่ายเงินเพื่อยืมจริง ๆ ผลตอบแทนจากคริปโตเคอร์เรนซีจำนวนมากไม่ได้มีหลักฐานที่ชัดเจนรองรับเช่นนี้

เหตุใดอัตราดอกเบี้ย APR ของคริปโตเคอร์เรนซีจึงไม่ใช่อัตราดอกเบี้ย APR ของ TradFi

แต่ปัญหาอยู่ที่นี่ อัตราดอกเบี้ยรายปี (APR) ของคริปโตเคอร์เรนซีเหล่านี้ไม่มีการรับประกันเหมือนกับอัตราดอกเบี้ยรายปีของบัตรเครดิต ไม่มีกฎหมายคุ้มครองผู้บริโภค ไม่มีหน่วยงานกำกับดูแล ไม่มีข้อกำหนดให้รวมค่าธรรมเนียมหรือเปิดเผยข้อมูลอย่างถูกต้อง อัตราดอกเบี้ยเป็นเพียงการประมาณการแบบเรียลไทม์ที่สามารถเปลี่ยนแปลงได้ในแต่ละบล็อก และต้นทุนที่แท้จริง เช่น ค่าธรรมเนียมแก๊ส ส่วนแบ่งของโปรโตคอล และความเสี่ยงของสัญญาอัจฉริยะ คุณต้องเรียนรู้ด้วยตัวเองอย่างยากลำบาก ป้ายชื่อเหมือนกัน แต่การคุ้มครองหายไปหมดแล้ว

| ที่ไหน | อัตรา (กลาง-2026) | ได้รับการสนับสนุนโดย |

|---|---|---|

| การวางเดิมพัน ETH (ethereum.org) | อัตราดอกเบี้ยต่อปีประมาณ 2.6% | รางวัลเครือข่าย |

| ลิโด สทีธ | อัตราดอกเบี้ยต่อปีประมาณ 2.36% | การวางเดิมพัน หักค่าธรรมเนียม 10% แล้ว |

| แหล่งจำหน่าย Aave V3 USDC | อัตราดอกเบี้ยต่อปีประมาณ 3.22% | ความต้องการของผู้กู้ |

| อุปทาน Aave V3 USDT | อัตราดอกเบี้ยต่อปีประมาณ 2.22% | ความต้องการของผู้กู้ |

| เงินฝากออมทรัพย์ผลตอบแทนสูงของสหรัฐฯ | อัตราดอกเบี้ยต่อปีประมาณ 4-5% | เงินฝากธนาคารที่ได้รับการประกันภัย |

APR เทียบกับ APY: กับดักการทบต้นในโลกคริปโต

แพลตฟอร์มคริปโตมักแสดง APY แทน APR และเหตุผลก็คือการตลาด APR คืออัตราดอกเบี้ยรายปีแบบง่ายๆ ส่วน APY หรืออัตราผลตอบแทนต่อปีนั้น สมมติว่าคุณนำกำไรไปลงทุนต่อเรื่อยๆ ดังนั้นจึงรวมการทบต้นเข้าไปด้วย สูตรคือ APY = (1 + APR/n)^n − 1 โดยที่ n คือความถี่ในการทบต้น ที่อัตราดอกเบี้ยปกติ ความแตกต่างนั้นเล็กน้อยมาก เช่น APR 20% ที่ทบต้นรายวัน จะได้ APY 22.13% ซึ่งต่างกันเพียงแค่สองจุดเท่านั้น แต่ที่อัตราดอกเบี้ยสูงเกินจริง มันกลายเป็นเรื่องโกหก ฟาร์มใหม่ที่โฆษณาว่า "APR 365%" ที่ทบต้นรายวัน จะคำนวณได้ APY ประมาณ 3,678% ซึ่งเป็นตัวเลขที่สมมติว่าโทเค็นรางวัลรักษาราคาไว้ได้ตลอดทั้งปี ในขณะที่โปรโตคอลสร้างโทเค็นเพิ่มทุกบล็อก ซึ่งในความเป็นจริงแล้วแทบจะไม่เป็นเช่นนั้น โทเค็นรางวัลที่มีการสร้างจำนวนมากมักจะสูญเสียมูลค่า 50% ถึง 95% ภายในสิบสองเดือน ดังนั้นผลตอบแทนเป็นดอลลาร์จึงไม่ตรงกับที่โฆษณาไว้เลย หลักการง่ายๆ ก็คือ เมื่อผลตอบแทนต่ำ อัตราดอกเบี้ยประจำปี (APR) และอัตราผลตอบแทนต่อปี (APY) จะบอกเล่าเรื่องราวที่คล้ายคลึงกัน แต่เมื่อผลตอบแทนสูงมาก APY คือตัวเลขที่ออกแบบมาเพื่อให้คุณประทับใจ และดอกเบี้ยจะตกเป็นของผู้ที่ออกเหรียญนั้น ไม่ใช่ของคุณ

เมื่ออัตราดอกเบี้ยประจำปีสูงเป็นสัญญาณเตือน

บทเรียนที่ชัดเจนที่สุดเกี่ยวกับอัตราดอกเบี้ยต่อปี (APR) ของคริปโตเคอร์เรนซี มาจากโครงการหนึ่งที่ทำในสิ่งที่คณิตศาสตร์บอกไว้อย่างแท้จริง Anchor Protocol ซึ่งสร้างขึ้นบนเครือข่าย Terra เสนออัตราดอกเบี้ยคงที่ 19.5% ต่อปี (APY) สำหรับการฝากเหรียญ Stablecoin UST ไม่ใช่อัตราดอกเบี้ยลอยตัวที่กำหนดโดยผู้กู้ แต่เป็นอัตราดอกเบี้ยคงที่ที่ได้รับการอุดหนุนเพื่อให้คงอยู่ในระดับสูง มันได้ผล – ในแบบเดียวกับที่ไฟทำงาน ภายในเดือนเมษายน 2022 มากกว่า 72% ของ UST ทั้งหมดที่มีอยู่ถูกฝากไว้ใน Anchor และเงินฝากก็เพิ่มขึ้นจาก 8.65 พันล้านดอลลาร์ในเดือนมกราคมไปสู่จุดสูงสุดที่ 17.15 พันล้านดอลลาร์ในเดือนพฤษภาคม เงินอุดหนุนที่รักษาอัตราดอกเบี้ยไว้นั้นเผาผลาญไปประมาณ 6 ล้านดอลลาร์ต่อวัน เมื่อความเชื่อมั่นแตกสลาย เงินฝากก็ไหลออกไป และมูลค่ารวมของ Anchor ลดลงจาก 17.15 พันล้านดอลลาร์เหลือต่ำกว่า 30 ล้านดอลลาร์ภายในยี่สิบหกวัน ผลตอบแทนนั้นไม่เคยมาจากกิจกรรมทางเศรษฐกิจที่แท้จริง มันเป็นการนับถอยหลัง ผมคิดถึง Anchor ทุกครั้งที่แพลตฟอร์มใดๆ เสนอผลตอบแทน "ปลอดภัย" สองหลัก เมื่อใดก็ตามที่อัตราดอกเบี้ยต่อปี (APR) สูงกว่าที่ผู้กู้หรือเครือข่ายสามารถจ่ายได้จริง ๆ คำถามที่ต้องถามก็คือ เงินนี้มาจากไหนกันแน่?

บทสรุป

ตัวอักษรสามตัวเหมือนกัน แต่คนละโลก ในระบบการเงินแบบดั้งเดิม APR คือราคาที่มีการควบคุม รวมค่าธรรมเนียมแล้ว ซึ่งผู้ให้กู้ต้องคำนวณและเปิดเผยอย่างถูกต้องแม่นยำภายในเศษส่วนของจุด เป็นตัวเลขที่มีกฎหมายรองรับ ในโลกคริปโต APR คือการประมาณการผลตอบแทนที่ไม่มีการสนับสนุนเช่นนั้น มีความแม่นยำเพียงจนกว่าจะถึงบล็อกถัดไปหรือการแห่ถอนเงินครั้งถัดไปเท่านั้น แต่ที่แปลกคือ ทักษะที่จำเป็นนั้นเหมือนกันในทั้งสองที่ อย่าเพียงแค่ดูอัตราดอกเบี้ย แต่จงอ่านสิ่งที่อยู่เบื้องหลังมัน ก่อนที่คุณจะไล่ตาม APR ใดๆ ไม่ว่าจะเป็นบัตรเครดิต สินเชื่อบ้าน หรือพูล DeFi จงถามคำถามเดียวที่จะปกป้องคุณ: ใครกันแน่ที่มีหน้าที่ทำให้ตัวเลขนี้ถูกต้อง?