APRの意味:金利、クレジットカード、暗号通貨

クレジットカードの年利24%とDeFiプールの年利24%は、同じ約束のように見えるかもしれません。しかし、両者は全く異なります。一方は、貸し手が法律で定められた方法で計算し、正確に開示することが義務付けられている数字です。もう一方は、ブロックごとに変動し、誰にも責任を負わない推定値です。年利率(APR)は、お金に関する数字の中で最もよく引用されるものの、最も誤解されている数字の一つです。この記事は、ほとんどの人が最初に年利率に出会うクレジットカード、ローン、住宅ローンから始まります。これらの分野では、年利率には厳密な法的意味があります。そして、同じ3文字が暗号通貨の世界にも適用されますが、そこでは年利率はより緩やかで、はるかにリスクの高い意味を持ちます。

APRの意味と、APRが重要な理由

まずは公式な定義から始めましょう。米国では、年率(APR)は、真実貸付法とその規則集である規制Zにおいて、年率で表した信用コストとして定義されています。この表現には重みがあります。APRは単なる利息ではありません。融資に伴う必須手数料(融資手数料や特定の決済費用など)も含まれており、それらすべてを年率で表したものです。貸し手も曖昧にすることはできません。 消費者金融保護局によると、通常の取引で開示されるAPRは、実際の数値から0.1パーセントポイント以内の精度でなければなりません。この精度こそが、仮想通貨が静かに提供するものであり、これについては後ほど触れます。

年率と金利:本当の違い

人々は「APR」と「金利」を同じ言葉のように使いますが、これらは同じ言葉ではなく、違いは金額です。金利は元金を借りる際の価格、つまりお金そのもののコストです。APRは金利に加えて、ローンを組むために必要な手数料を1年間にわたって分割したものです。手数料無料のクレジットカードでは、通常、この2つは同じです。なぜなら、追加費用を組み込む必要がないからです。住宅ローンでは、クロージングコストとポイントがAPRには含まれますが、金利には含まれないため、0.5ポイント以上も差が出ることがあります。これらを簡単に使うには、金利を比較して月々の支払額を把握し、APRを比較してローン期間全体でお金を借りる真のコストを把握します。これらすべてを複雑にする3つ目の数字、APYがあり、これは同じ表に含めなければなりません。

| 学期 | 測定対象 | 手数料込みですか? | 調剤も含まれますか? |

|---|---|---|---|

| 金利 | 元金の費用 | いいえ | いいえ |

| 4月 | ローンの年間費用 | はい | いいえ |

| APY | 複利計算による年間収益率 | 利回り側 | はい |

年利(APR)の仕組みと計算方法

計算自体は簡単な部分だ。手数料の内訳こそが、貸し手たちが密かに競い合う部分なのだ。

基本的なAPRの計算式

実際に日々支払う金額を算出するために、貸し手は年利率(APR)を1年間の期間数で割ります。クレジットカードの年利26.99%は、1日当たりの期間利率に換算すると約0.0739%になります。これは26.99を365で割った値です。この利率で3,000ドルの残高を1年間抱えると、利息は約810ドルになります。これが、高年利の残高を抱え続けることが非常に苦痛な理由です。表向きの金額は年額ですが、実際の損失は日々発生するのです。

APRに含まれるものと含まれないもの

貸し手によって異なるのは、その数字に何を含めるかという点です。住宅ローンのAPR(実質年率)には、融資手数料、割引ポイント、および特定の諸費用が含まれるため、提示された金利よりも高い値になります。延滞手数料や限度額超過ペナルティなど、回避可能な費用は含まれていません。なぜなら、それらは信用の代償ではなく、行動の代償だからです。したがって、2つの貸し手が同じ金利を提示してもAPRが異なる場合、APRが高い方は、どちらかの貸し手がより多くの手数料を請求していることを示しています。その差をよく見てください。

固定金利と変動金利の比較

年利(APR)も変動する可能性があります。固定年利は、貸し手が通知し、規則に従わない限り変わりません。変動年利は、通常プライムレートなどの基準金利に連動しており、その基準金利が変動すると変動します。プライムレートが上昇すると、変動年利もそれに伴って上昇し、多くの場合、請求サイクル内で上昇します。そのため、追加の借入をしなくても最低支払額が上がる可能性があります。米国のクレジットカードのほとんどは変動年利を採用しているため、最近の金利引き上げ局面ではカード金利が上昇しました。カードの金利が勝手に変動しているように見える場合、それが理由です。

クレジットカードの年利の種類について解説

ほとんどの人が気づかないことですが、1枚のクレジットカードには4つか5つの異なる年利が適用されることがあり、どの年利が適用されるかはカードの使い方によって決まります。購入年利は日常の支出に適用されます。キャッシング年利は、ほとんどの場合、より高い年利で猶予期間がなく、ATMから現金を引き出した瞬間に適用されます。残高移行年利は、他のカードから移行した債務に適用され、場合によっては0%の優遇金利が適用されます。延滞年利は、支払いが遅れた場合に適用されるペナルティ金利で、コストが30%近くになることもあります。さらに、新規カードがしばらくの間無料に見える0%の優遇金利である導入年利があります。これは無料ではなく、期限があります。本当に良いニュースは、購入に対する猶予期間です。期日までに明細書の残高を全額支払えば、その購入に対して利息は一切かかりません。たとえ1ドルでも次のサイクルに持ち越すと、通常はこの猶予期間がなくなります。

住宅ローンの年利とローンの費用

30年ローンの場合、年率(APR)は手数料をさりげなく示す数字です。2つの金融機関が同じ6.5%の金利を謳っていても、片方が2ポイントと高額な手数料を請求すれば、年率(APR)は6.8%となり、もう片方は6.55%になるかもしれません。数十万ドルの融資額と30年という長い期間を考えると、この差額は大きな金額となり、ローン期間全体で数万ドルにも達することがあります。融資額が大きければ大きいほど、わずかな年率の差が積み重なって、最終的な支払額は大きくなります。住宅ローンを選ぶ際、金利は月々の返済額を示すものですが、年率(APR)はローンの総コストを示すものなのです。

クレジットスコアが年利に及ぼす影響

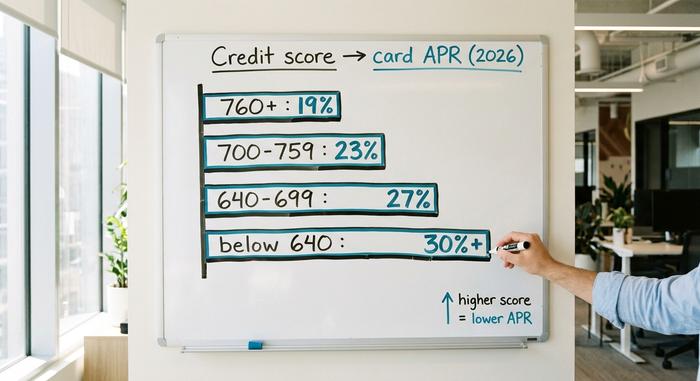

年利はリスクに応じて設定され、信用スコアは貸し手がそのリスクを1つの数値で測定する方法です。同じカードを申し込んだ場合、スコアが780の借り手と620の借り手には同じ条件は提示されません。スコアが高いほど年利は低くなります。なぜなら、貸し手はスコアが高い借り手に対して損失が少ないと見込んでいるからです。これがあなたが持つ最も直接的な手段です。信用を築き、期日通りに支払い、残高を低く保つことでスコアが上がり、信用スコアが高いほど、次に借りるカードやローンの年利が下がります。「良い年利とは何か?」という問いには、商品とあなたのプロフィールによって異なるため、単一の答えはありません。信用度の高い人にとって妥当なクレジットカードの年利は、住宅ローンでは非常に厳しいものになるでしょう。以下の表は、2026年の米国のクレジットカードの年利がスコア帯ごとにどのくらいだったかを大まかに示しています。これはあくまでも例示であり、引用ではありません。発行会社はそれぞれ独自の方法で価格設定を行っているためです。

| 信用スコア帯 | 一般的なカードの年利(2026、例) |

|---|---|

| 優秀(760点以上) | 約18~21% |

| 良い(700~759) | 約21~25% |

| 普通 (640~699) | 約25~29% |

| 貧困層(640未満) | 約29%以上、または減少 |

仮想通貨とDeFiにおけるAPRの意味

今や同じ3文字が仮想通貨の世界にも入り込み、その基盤は大きく揺らいでいる。分散型金融アプリでは、APRは依然として年率を意味するが、もはや借り入れに支払う金利ではない。貸付、ステーキング、流動性供給によって得られる利回りを指すのだ。そして最も重要な点は、誰もその数値の正確性を保証する法的責任を負っていないということだ。

ステーキングAPR

イーサリアムのセキュリティ強化のためにETHをロックアップすると、APRとして表示されるステーキング報酬が得られます。2026年6月現在、イーサリアムの公式ステーキングページによると、基本APRは約2.6%で、4,000万ETH以上がステーキングされており、これは総供給量の約32%に相当します。自分でバリデーターを運用したくない場合は、Lidoのような流動性ステーキングサービスが代わりに運用し、トークンを返してくれます。LidoのstETHは、プロトコルの手数料10%を差し引いた後、2026年6月下旬時点で約2.36%の利回りでした。これらの利回りがどれほど控えめかに注目してください。仮想通貨ステーキングの実際の利回りは、前回の強気相場で人々が記憶している4桁の数字には遠く及びません。

融資年利

Aaveのようなマネーマーケットにステーブルコインを貸し出すと、需要によって決まる供給APR(年率換算利回り)が得られます。借り手が増えると利率は上がり、借り手が減ると利率は下がります。分析トラッカーのAavescanによると、2026年6月下旬時点で、Aave V3のUSDC供給者は約3.22%、USDT供給者は約2.22%の利回りを得ていました。この利回りは、ある特定の意味では本物です。それは、実際に借り手が借り入れに対して料金を支払っているからです。多くの仮想通貨の利回りは、このような具体的な裏付けがありません。

仮想通貨のAPRが従来の金融商品のAPRと異なる理由

落とし穴はここにある。これらの仮想通貨のAPRには、クレジットカードのAPRのような保証は一切ない。真実貸付法も規制当局の監視もなく、手数料を組み込んだり、正確な情報開示を義務付けたりする義務もない。金利はブロックごとに変動するリアルタイムの推定値であり、ガス代、プロトコルカット、スマートコントラクトのリスクといった実際のコストは、自分で苦労して知るしかない。ラベルは同じだが、保護は一切ないのだ。

| どこ | レート(中期2026) | 支援者 |

|---|---|---|

| ETHステーキング(ethereum.org) | 年率約2.6% | ネットワーク報酬 |

| リド・ステス | 年率約2.36% | ステーキング料金(手数料10%控除後) |

| Aave V3 USDC供給 | 年率約3.22% | 借り手の需要 |

| Aave V3 USDT供給 | 年率約2.22% | 借り手の需要 |

| 米国の高利回り貯蓄 | 年利約4~5% | 銀行預金、保険付き |

APRとAPY:仮想通貨の複利運用における落とし穴

仮想通貨プラットフォームは、APRではなくAPYを表示するのが好きですが、その理由はマーケティングです。APRは単純な年率です。APY(年率利回り)は、収益を再投資し続けることを前提としているため、複利効果を考慮に入れています。計算式はAPY = (1 + APR/n)^n − 1で、nは複利計算の頻度です。通常の利率では、その違いは表面的なものです。例えば、20%のAPRを毎日複利計算すると、APYは22.13%となり、わずか2ポイントの差です。しかし、異常な利率になると、それは嘘になります。「365% APR」を毎日複利計算すると宣伝している新しいファームは、APYが約3,678%になりますが、これは報酬トークンの価格が1年間維持され、プロトコルがブロックごとにトークンを新たに発行することを前提とした数値です。実際には、そのようなことはほとんど起こりません。高発行報酬トークンは、12か月以内に価値の50%から95%を失うのが常なので、ドル建てのリターンは見出しとは似ても似つかないものになります。経験則は明白だ。利回りが低い場合、APRとAPYはほぼ同じことを示している。利回りが非常に高い場合、APYはあなたを感心させるために作られた数字であり、利息はトークンを発行した者に帰属し、あなたには帰属しない。

高い年利が警告サインである場合

仮想通貨のAPRに関する最も明確な教訓は、計算通りの成果を上げたプロジェクトから得られた。Terraネットワーク上に構築されたAnchor Protocolは、USTステーブルコインの預金に対して19.5%の固定APYを提供していた。借り手が設定する変動金利ではなく、高金利を維持するために補助金が投入された固定金利である。それは火事のように燃え広がった。2022年4月までに、現存するUSTの72%以上がAnchorに預けられ、預金総額は1月の86億5000万ドルから5月には171億5000万ドルのピークに達した。この金利を維持するための補助金は、1日あたり約600万ドルを消費していた。信頼が崩れると、預金は一斉に流出し、Anchorのロックされた総額は26日間で171億5000万ドルから3000万ドル未満にまで減少した。この利回りは、実際の経済活動から生まれたものではなかった。それはカウントダウンだったのだ。プラットフォームが2桁の「安全な」利回りをちらつかせるたびに、私はAnchorのことを思い出します。年利が借り手やネットワーク事業者が実際に支払える額をはるかに超えている場合、問うべきは「この資金は一体どこから来ているのか?」という点だ。

結論

同じ3文字でも、全く異なる世界。従来の金融では、APRは規制された手数料込みの価格であり、貸し手はこれを適切に計算し、1ポイント未満の誤差で開示しなければならない。つまり、法律で裏付けられた数値だ。一方、仮想通貨の世界では、APRは利回りの推定値であり、そのような裏付けはなく、次のブロックまたは次の取り付け騒ぎが起こるまでしか正確ではない。奇妙なことに、どちらの世界でも必要なスキルは同じだ。単に金利を読むのではなく、その背後にあるものを読み取ろう。クレジットカード、住宅ローン、DeFiプールなど、APRを追い求める前に、あなたを守る唯一の質問を自問自答しよう。一体誰が、この数値を真実にする義務を負っているのか?