APR bedeutet: Zinssatz, Kreditkarten und Kryptowährungen

Ein effektiver Jahreszins von 24 % auf einer Kreditkarte und ein effektiver Jahreszins von 24 % auf einem DeFi-Pool scheinen dasselbe zu versprechen. Doch sie sind grundverschieden. Der eine Zinssatz ist eine Zahl, die ein Kreditgeber gesetzlich nach bestimmten Kriterien berechnen und korrekt angeben muss. Der andere ist eine Schätzung, die sich von Block zu Block ändert und niemandem Rechenschaft ablegen kann. Der effektive Jahreszins (APR) ist eine der am häufigsten zitierten und gleichzeitig eine der am häufigsten missverstandenen Kennzahlen im Finanzwesen. Dieser Artikel beginnt dort, wo die meisten Menschen dem effektiven Jahreszins begegnen: bei Kreditkarten, Krediten und Hypotheken, wo er eine strenge rechtliche Bedeutung hat. Anschließend wird er in die Welt der Kryptowährungen eingeführt, wo er eine weniger strenge und deutlich riskantere Bedeutung hat.

Was bedeutet effektiver Jahreszins und warum ist der effektive Jahreszins wichtig?

Beginnen wir mit der offiziellen Definition. In den Vereinigten Staaten ist der effektive Jahreszins (APR) im Truth in Lending Act und der dazugehörigen Verordnung (Regulation Z) als die jährlichen Kreditkosten definiert. Diese Formulierung ist von Bedeutung. Der effektive Jahreszins umfasst nicht nur die Zinsen. Er beinhaltet auch die obligatorischen Gebühren eines Kredits, wie z. B. Bearbeitungsgebühren und bestimmte Abschlusskosten, und gibt das Gesamtpaket als jährlichen Prozentsatz an. Auch Kreditgeber dürfen hier nicht vage sein. Laut dem Consumer Financial Protection Bureau (CFPB) muss der angegebene effektive Jahreszins bei einer regulären Transaktion auf ein Achtel Prozentpunkt genau sein. Genau diese Genauigkeit fehlt Kryptowährungen oft, und darauf kommen wir später zurück.

Effektiver Jahreszins vs. Zinssatz: Der tatsächliche Unterschied

Viele verwenden die Begriffe „effektiver Jahreszins“ und „ Zinssatz “ synonym. Das stimmt aber nicht, und der Unterschied liegt im Preis. Der Zinssatz ist der Preis für die Kreditaufnahme, die reinen Kosten des Geldes selbst. Der effektive Jahreszins umfasst den Zinssatz zuzüglich der Gebühren für die Kreditaufnahme, verteilt auf ein Jahr. Bei einer gebührenfreien Kreditkarte sind beide Werte in der Regel identisch, da keine zusätzlichen Kosten anfallen. Bei einer Hypothek unterscheiden sie sich jedoch, manchmal um einen halben Prozentpunkt oder mehr, da Abschlusskosten und Gebühren im effektiven Jahreszins, nicht aber im Zinssatz enthalten sind. Eine einfache Methode, sie zu nutzen: Vergleichen Sie Zinssätze, um Ihre monatliche Rate zu verstehen, und vergleichen Sie effektive Jahreszinsen, um die tatsächlichen Kosten der Kreditaufnahme über die gesamte Laufzeit zu ermitteln. Es gibt noch eine dritte Kennzahl, die das Ganze etwas komplizierter macht – den effektiven Jahreszins – und die in dieselbe Tabelle gehört.

| Begriff | Was es misst | Sind Gebühren enthalten? | Beinhaltet die Herstellung von Rezepturen? |

|---|---|---|---|

| Zinssatz | Kosten des Hauptbetrags | NEIN | NEIN |

| April | Jährliche Kosten des Darlehens | Ja | NEIN |

| APY | Jährliche Rendite mit Zinseszins | Ertragsseite | Ja |

Wie der effektive Jahreszins funktioniert und wie er berechnet wird

Die Berechnung ist der einfache Teil. Der Preisvergleich ist der Punkt, an dem die Kreditgeber im Stillen miteinander konkurrieren.

Die grundlegende Formel für den effektiven Jahreszins

Um herauszufinden, wie viel Sie tatsächlich täglich zahlen, teilen Kreditgeber den effektiven Jahreszins (APR) durch die Anzahl der Perioden pro Jahr. Ein effektiver Jahreszins von 26,99 % auf einer Kreditkarte entspricht einem täglichen Zinssatz von etwa 0,0739 % (26,99 geteilt durch 365). Bei einem Kreditkartensaldo von 3.000 US-Dollar über ein ganzes Jahr zu diesem Zinssatz fallen etwa 810 US-Dollar Zinsen an. Deshalb ist ein hoher effektiver Jahreszins so nachteilig. Die angezeigte Zahl bezieht sich auf ein Jahr – die Kosten entstehen jedoch täglich.

Was der effektive Jahreszins beinhaltet und was er ausschließt

Die Unterschiede zwischen den Kreditgebern liegen in den enthaltenen Kosten. Der effektive Jahreszins (APR) für Hypotheken beinhaltet Bearbeitungsgebühren, Disagio und bestimmte Abschlusskosten. Daher liegt er über dem angegebenen Zinssatz. Nicht berücksichtigt werden Gebühren, die Sie vermeiden können, wie Mahngebühren oder Überziehungszinsen, da diese Kosten durch Ihr Zahlungsverhalten und nicht durch den Kredit selbst entstehen. Wenn zwei Kreditgeber also denselben Zinssatz, aber unterschiedliche effektive Jahreszinsen anbieten, bedeutet der höhere effektive Jahreszins, dass einer der Kreditgeber höhere Gebühren erhebt. Achten Sie genau auf diese Differenz.

Fester vs. variabler Jahreszins

Auch der effektive Jahreszins (APR) kann sich ändern. Ein fester effektiver Jahreszins bleibt unverändert, es sei denn, der Kreditgeber benachrichtigt Sie und hält sich an die Regeln. Ein variabler effektiver Jahreszins ist an einen Referenzzinssatz, üblicherweise den Leitzins, gekoppelt und ändert sich mit diesem. Steigt der Leitzins, steigt auch Ihr variabler effektiver Jahreszins entsprechend, oft innerhalb eines Abrechnungszeitraums, und Ihre Mindestzahlung kann steigen, ohne dass Sie einen Cent mehr leihen. Die meisten US-Kreditkarten arbeiten mit variablen effektiven Jahreszinsen, weshalb die Kartenzinsen im Zuge der jüngsten Zinserhöhungen gestiegen sind. Wenn sich der Zinssatz Ihrer Karte scheinbar von selbst ändert, liegt es daran.

Erläuterung der verschiedenen Arten von effektiven Jahreszinsen bei Kreditkarten

Hier ist etwas, das den meisten Leuten entgeht: Eine einzige Kreditkarte kann vier oder fünf verschiedene Jahreszinssätze (APR) gleichzeitig haben, und welcher gilt, hängt ganz davon ab, wie Sie die Karte nutzen. Der Kaufzinssatz deckt alltägliche Ausgaben ab. Der Bargeldabhebungszinssatz, fast immer höher und ohne zinsfreie Frist, fällt sofort an, sobald Sie Bargeld am Geldautomaten abheben. Der Zinssatz für Guthabenübertragungen gilt für Schulden , die Sie von einer anderen Karte übertragen, manchmal mit einem verlockenden 0%-Zinssatz. Der Strafzinssatz wird bei Zahlungsverzug fällig und kann Ihre Kosten auf bis zu 30 % treiben. Dann gibt es noch den Einführungszinssatz, das 0%-Angebot, das neue Karten eine Zeit lang kostenlos erscheinen lässt. Kostenlos ist er aber nicht. Er ist zeitlich begrenzt. Die einzige wirklich gute Nachricht ist die zinsfreie Frist für Einkäufe. Begleichen Sie Ihren Rechnungsbetrag vollständig bis zum Fälligkeitsdatum, und Sie zahlen für diese Einkäufe überhaupt keine Zinsen. Übertragen Sie auch nur einen Euro in den nächsten Abrechnungszeitraum, und diese zinsfreie Frist endet in der Regel.

Hypothekenzins und die Kosten eines Darlehens

Bei einer 30-jährigen Hypothek offenbart der effektive Jahreszins (APR) die versteckten Kosten. Zwei Kreditgeber können mit demselben Zinssatz von 6,5 % werben, doch wenn einer zwei Punkte und eine hohe Bearbeitungsgebühr erhebt, kann sein effektiver Jahreszins bei 6,8 % liegen, während der des anderen 6,55 % beträgt. Verteilt auf mehrere Hunderttausend Euro und drei Jahrzehnte summiert sich diese Differenz zu einer beträchtlichen Summe, oft zu Zehntausenden von Euro über die gesamte Laufzeit des Darlehens. Je höher die Darlehenssumme, desto stärker summiert sich ein kleiner Unterschied im effektiven Jahreszins zu hohen Gesamtkosten. Beim Vergleich von Hypothekenangeboten überzeugt der Zinssatz zwar von der monatlichen Rate, der effektive Jahreszins hingegen zeigt die tatsächlichen Darlehenskosten.

Wie sich Ihre Kreditwürdigkeit auf den effektiven Jahreszins auswirkt

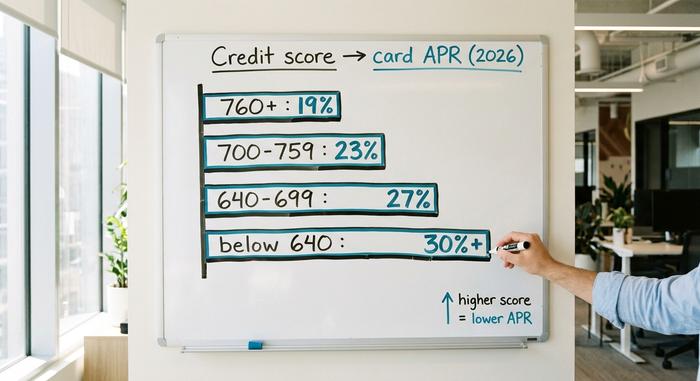

Der effektive Jahreszins (APR) richtet sich nach dem Risiko, und Ihre Bonitätsbewertung ist der Indikator, anhand dessen ein Kreditgeber dieses Risiko in einer einzigen Zahl misst. Einem Kreditnehmer mit einer Bewertung von 780 und einem mit 620, der dieselbe Kreditkarte beantragt, werden nicht die gleichen Konditionen angeboten. Die höhere Bewertung führt zu einem niedrigeren effektiven Jahreszins, da der Kreditgeber mit einem geringeren Verlust rechnet. Dies ist Ihr direkter Einflussfaktor. Durch den Aufbau einer guten Bonität, pünktliche Zahlungen und niedrige Kontostände verbessern Sie Ihre Bewertung, und eine bessere Bonität senkt Ihren effektiven Jahreszins für die nächste Kreditkarte oder den nächsten Kredit, den Sie aufnehmen. Die Frage „Was ist ein guter effektiver Jahreszins?“ lässt sich nicht pauschal beantworten, da dies vom jeweiligen Produkt und Ihrem individuellen Profil abhängt. Ein angemessener effektiver Jahreszins für eine Kreditkarte für jemanden mit exzellenter Bonität wäre bei einer Hypothek extrem hoch. Die folgende Tabelle zeigt beispielhaft, wo die effektiven Jahreszinsen für US-Kreditkarten nach Bonitätsstufen im Jahr 2026 lagen. Sie dient lediglich der Veranschaulichung und ist kein verbindliches Angebot, da jeder Anbieter seine eigene Preisgestaltung vornimmt.

| Kreditwürdigkeitsband | Typischer Karten-APR (2026, beispielhaft) |

|---|---|

| Ausgezeichnet (760+) | ~18–21% |

| Gut (700–759) | ~21–25% |

| Mittelmäßig (640–699) | ~25–29% |

| Schlecht (unter 640) | ~29%+, oder rückläufig |

Was bedeutet der effektive Jahreszins (APR) im Krypto- und DeFi-Bereich?

Nun finden dieselben drei Buchstaben Eingang in die Kryptowelt, und die Welt verändert sich grundlegend. In einer dezentralen Finanz-App (DeFi) steht APR zwar weiterhin für den jährlichen Prozentsatz, aber es ist nicht mehr der Preis, den man für einen Kredit zahlt. Es ist die Rendite, die man für Kredite, Staking oder die Bereitstellung von Liquidität erzielen kann. Und das Wichtigste: Niemand ist rechtlich verpflichtet, die Richtigkeit dieser Zahl zu gewährleisten.

Staking APR

Durch das Sperren von ETH zur Sicherung von Ethereum erhalten Sie eine Staking-Belohnung, die als jährlicher Jahreszins (APR) angegeben wird. Stand Juni 2026 weist die offizielle Staking-Seite von Ethereum einen Basis-APR von etwa 2,6 % aus, bei über 40 Millionen gestakten ETH, was etwa 32 % des Gesamtangebots entspricht. Wenn Sie keinen eigenen Validator betreiben möchten, übernimmt ein Liquid-Staking-Service wie Lido dies für Sie und gibt Ihnen einen Token zurück. Lidos stETH brachte Ende Juni 2026 nach Abzug der 10 % Protokollgebühr etwa 2,36 % ein. Beachten Sie, wie bescheiden diese Werte sind. Die tatsächlichen Renditen von Krypto-Staking liegen weit unter den vierstelligen Beträgen, an die sich viele aus dem letzten Bullenmarkt erinnern.

effektiver Jahreszins

Verleiht man einen Stablecoin auf einem Geldmarkt wie Aave, erhält man einen vom Angebot abhängigen Jahreszins. Steigt die Nachfrage, steigt der Zinssatz; sinkt sie, fällt er. Ende Juni 2026 erzielten USDC-Anbieter auf Aave V3 laut dem Analysetool Aavescan etwa 3,22 % und USDT-Anbieter etwa 2,22 %. Diese Rendite ist in einem Punkt real: Sie entsteht dadurch, dass Kreditnehmer tatsächlich für die Kredite zahlen. Viele Kryptorenditen sind nicht so konkret gedeckt.

Warum der Krypto-APR nicht dem TradFi-APR entspricht

Hier liegt der Haken. Keiner dieser Krypto-Zinssätze bietet die Garantien eines Kreditkarten-Zinssatzes. Es gibt kein Verbraucherkreditgesetz, keine regulatorische Toleranz, keine Verpflichtung zur Offenlegung von Gebühren oder Informationen. Der Zinssatz ist eine Schätzung in Echtzeit, die sich von Block zu Block ändern kann. Die tatsächlichen Kosten, wie z. B. Transaktionsgebühren, Protokollgebühren und Smart-Contract-Risiken, müssen Sie selbst erfahren. Das Label ist identisch; der Schutz fehlt.

| Wo | Rate (mid-2026) | Unterstützt von |

|---|---|---|

| ETH-Staking (ethereum.org) | ~2,6 % effektiver Jahreszins | Netzwerkprämien |

| Lido stETH | ~2,36 % effektiver Jahreszins | Staking, netto nach Abzug der 10% Gebühr |

| Aave V3 USDC-Lieferung | ~3,22 % effektiver Jahreszins | Kreditnehmerforderung |

| Aave V3 USDT-Angebot | ~2,22 % effektiver Jahreszins | Kreditnehmerforderung |

| US-Hochzinsanlagen | ~4–5% effektiver Jahreszins | Bankeinlage, versichert |

Effektiver Jahreszins vs. effektiver Jahreszins: Die Krypto-Zinseszinsfalle

Krypto-Plattformen zeigen gerne den effektiven Jahreszins (APY) anstelle des effektiven Jahreszinses (APR) an – aus Marketinggründen. Der effektive Jahreszins (APR) ist der einfache Jahreszins. Der effektive Jahreszins (APY) hingegen geht davon aus, dass Sie Ihre Erträge reinvestieren und berücksichtigt daher den Zinseszinseffekt. Die Formel lautet: APY = (1 + APR/n)^n − 1, wobei n die Häufigkeit der Verzinsung angibt. Bei üblichen Zinssätzen ist der Unterschied minimal: Ein täglich verzinster effektiver Jahreszins von 20 % ergibt einen effektiven Jahreszins von 22,13 % – ein Unterschied von kaum zwei Prozentpunkten. Bei absurd hohen Zinssätzen wird die Aussage jedoch irreführend. Eine neue Krypto-Farm wirbt mit „365 % effektivem Jahreszins“ bei täglicher Verzinsung, was einen effektiven Jahreszins von rund 3.678 % ergibt. Diese Zahl setzt voraus, dass der Belohnungstoken seinen Wert ein ganzes Jahr lang hält, während das Protokoll mit jedem Block neue Token erzeugt. Das ist jedoch fast nie der Fall. Belohnungstoken mit hohem Emissionsvolumen verlieren regelmäßig 50 % bis 95 % ihres Wertes innerhalb von zwölf Monaten, sodass die tatsächliche Rendite in Dollar nichts mit der Werbebotschaft zu tun hat. Die Faustregel ist also eindeutig. Bei geringen Renditen sagen effektiver Jahreszins (APR) und effektiver Jahreszins (APY) im Wesentlichen dasselbe aus. Bei enormen Renditen ist der effektive Jahreszins (APY) eine Kennzahl, die Sie beeindrucken soll, und die Zinsen fließen demjenigen zu, der den Token gedruckt hat, nicht Ihnen.

Wann ein hoher Jahreszins ein Warnsignal ist

Die eindrücklichste Lektion in Sachen Krypto-Jahreszins lieferte ein Projekt, das genau das tat, was die Mathematik vorhersagte. Das Anchor Protocol, basierend auf dem Terra-Netzwerk, bot einen festen Jahreszins von 19,5 % auf Einlagen des Stablecoins UST. Kein variabler Zinssatz, der von den Kreditnehmern bestimmt wurde, sondern ein fester, subventionierter Zinssatz, der hoch gehalten wurde. Es funktionierte – wie ein Feuerwerk. Bis April 2022 waren über 72 % aller existierenden UST in Anchor angelegt, und die Einlagen waren von 8,65 Milliarden US-Dollar im Januar auf einen Höchststand von 17,15 Milliarden US-Dollar im Mai angestiegen. Die Subvention, die den Zinssatz aufrechterhielt, verbrauchte täglich rund 6 Millionen US-Dollar. Als das Vertrauen schwand, flossen die Einlagen in Scharen ab, und der Gesamtwert der in Anchor gebundenen Vermögenswerte fiel innerhalb von 26 Tagen von 17,15 Milliarden US-Dollar auf unter 30 Millionen US-Dollar. Die Rendite stammte nie aus realer Wirtschaftstätigkeit. Es war ein Countdown. Ich denke jedes Mal an Anchor, wenn eine Plattform mit einer zweistelligen „sicheren“ Rendite lockt. Wenn der effektive Jahreszins deutlich über dem liegt, was Kreditnehmer oder ein Netzwerk plausiblerweise zahlen können, muss man sich fragen: Woher kommt dieses Geld eigentlich?

Abschluss

Drei gleiche Buchstaben, zwei völlig verschiedene Welten. Im traditionellen Finanzwesen ist der effektive Jahreszins (APR) ein regulierter Preis inklusive aller Gebühren, den Kreditgeber korrekt berechnen und auf Bruchteile eines Prozentpunkts genau angeben müssen – eine Zahl, die gesetzlich verankert ist. Im Kryptobereich hingegen ist der effektive Jahreszins eine Renditeschätzung ohne solche Absicherung, die nur bis zum nächsten Block oder dem nächsten Bank Run gültig ist. Paradoxerweise ist die Kunst in beiden Bereichen dieselbe: Lesen Sie nicht nur den Zinssatz, sondern verstehen Sie, was dahinter steckt. Bevor Sie einem bestimmten effektiven Jahreszins hinterherjagen – sei es bei einer Kreditkarte, einer Hypothek oder einem DeFi-Pool –, stellen Sie sich die entscheidende Frage: Wer genau ist verpflichtet, diese Zahl korrekt darzustellen?