APR значення: процентна ставка, кредитні картки та криптовалюта

24% річних за кредитною карткою та 24% річних за пулом DeFi виглядають як одна й та сама обіцянка. Вони навіть близько не схожі один на одного. Одне – це число, яке кредитор юридично зобов'язаний розрахувати певним чином і точно розкрити. Інше – це оцінка, яка передається з блоку в блок і нікому не підзвітна. Річна процентна ставка (APR) – це одна з найбільш цитованих цифр у грошах і одна з найбільш неправильно інтерпретованих. Ця стаття починається там, де більшість людей вперше зустрічають її – з кредитних карток, позик та іпотеки, де річна процентна ставка має суворе юридичне значення. Потім ті ж три літери йдуть у криптовалюту, де вони означають щось більш вільне та значно ризикованіше.

Що означає річна процентна ставка (APR) і чому вона важлива

Почнемо з офіційної версії. У Сполучених Штатах річна процентна ставка визначається Законом «Правда в кредитуванні» та його зводом правил, Положенням Z, як вартість кредиту, виражена у вигляді річної ставки. Це формулювання має вагу. Річна процентна ставка – це не просто відсотки. Вона включає обов'язкові збори, що пов'язані з позикою, такі як комісія за оформлення та певні витрати на закриття, і виражає весь пакет як один річний відсоток. Кредитори також не можуть бути нечіткими щодо цього. Згідно з Бюро фінансового захисту споживачів , розкрита річна процентна ставка за звичайною транзакцією повинна бути точною в межах однієї восьмої процентного пункту від реальної цифри. Саме цю точність криптовалюта непомітно знижує, і ми до неї ще повернемося.

Річна процентна ставка проти процентної ставки: реальна різниця

Люди використовують терміни «APR» та « процентна ставка », ніби це одне й те саме слово. Це не так, і різниця полягає в грошах. Процентна ставка – це ціна позики основної суми боргу, вартість самих грошей. Річна процентна ставка включає процентну ставку плюс комісії, необхідні для отримання кредиту, розподілені протягом року. На кредитній картці без комісії ці два показники зазвичай ідентичні, оскільки немає додаткових комісій, які потрібно враховувати. На іпотеці вони відрізняються, іноді на пів пункта або більше, оскільки витрати на закриття та бали враховуються в річній процентній ставці, але не в самій ставці. Простий спосіб їх використання: порівняйте процентні ставки, щоб зрозуміти свій щомісячний платіж, і порівняйте річні процентні ставки, щоб зрозуміти справжню вартість позики грошей протягом терміну дії кредиту. Є третє число, яке все це заплутує – річна процентна ставка – і воно належить до тієї ж таблиці.

| Термін | Що він вимірює | Включає збори? | Включає нарахування складних відсотків? |

|---|---|---|---|

| Процентна ставка | Вартість основного боргу | Ні | Ні |

| Річна процентна ставка | Річна вартість кредиту | Так | Ні |

| APY | Річний дохід зі складним нарахуванням | Сторона врожайності | Так |

Як працює річна процентна ставка та як вона розраховується

Арифметика — це найпростіша частина. Включення комісії — це те, де кредитори тихо конкурують.

Базова формула річної процентної ставки

Щоб визначити, скільки ви фактично сплачуєте щодня, кредитори беруть річну процентну ставку та ділять її на кількість періодів у році. Річна процентна ставка 26,99% за кредитною карткою перетворюється на щоденну періодичну ставку близько 0,0739%, що дорівнює 26,99, поділеним на 365. Якщо мати залишок на рахунку в розмірі 3000 доларів США протягом цілого року за цією ставкою, то ви отримаєте приблизно 810 доларів США відсотків, тому залишок з високою річною процентною ставкою є таким важким для сплати. Головна цифра – річна, а збитки – щоденні.

Що включає річна процентна ставка, а що не включає

Різниця між кредиторами полягає в тому, що вони вкладають у цю цифру. Річна процентна ставка за іпотекою повинна включати комісії за оформлення кредиту, дисконтні бали та певні витрати на закриття, саме тому вона перевищує зазначену процентну ставку. Вона не включає комісії, яких можна уникнути, такі як пеня за прострочення платежу або штрафи за перевищення ліміту, оскільки це ціна поведінки, а не ціна кредиту. Тож, коли два кредитори пропонують однакову процентну ставку, але різні річні процентні ставки, вища річна процентна ставка говорить вам про те, що один з них стягує більше комісій. Уважно прочитайте цю різницю.

Фіксована проти змінної річної процентної ставки

Річна процентна ставка також може змінюватися. Фіксована річна процентна ставка залишається незмінною, якщо кредитор не повідомить вас, і не дотримуватиметься правил. Змінна річна процентна ставка прив'язана до еталону, зазвичай до основної ставки, і змінюється разом із цим еталоном. Коли основна ставка зростає, ваша змінна річна процентна ставка зростає разом із нею, часто протягом розрахункового циклу, і ваш мінімальний платіж може зрости без необхідності позичати ще один цент. Більшість кредитних карток у США працюють зі змінними річними процентними ставками, тому ставки за картками зросли під час нещодавнього підвищення ставок. Якщо здається, що ставка вашої картки змінюється сама по собі, то саме в цьому причина.

Пояснення типів річної процентної ставки за кредитними картками

Ось дещо, що більшість людей ніколи не помічає: одна кредитна картка може мати чотири або п'ять різних річних процентних ставок одночасно, і яка з них застосовується, повністю залежить від того, що ви робите з карткою. Річна процентна ставка за покупку покриває щоденні витрати. Річна процентна ставка за аванс готівкою, майже завжди вища та без пільгового періоду, починає діяти з моменту, коли ви знімаєте готівку в банкоматі. Річна процентна ставка за переказ балансу застосовується до боргу, який ви переводите з іншої картки, іноді з мінімальною ставкою 0%. Штрафна річна процентна ставка – це штрафна ставка, яка спрацьовує в разі прострочення платежу, і вона може збільшити ваші витрати до 30%. Потім є вступна річна процентна ставка, пропозиція 0%, яка на деякий час робить нові картки безкоштовними. Вона не безкоштовна. Її термін дії закінчується. Єдина справді гарна новина – це пільговий період на покупки. Сплатіть залишок за випискою повністю до дати погашення, і ви взагалі не будете винні відсотків за ці покупки. Навіть долар перенесіть у наступний цикл, і цей пільговий період зазвичай закінчується.

Річна процентна ставка іпотеки та вартість кредиту

За 30-річною іпотекою річна процентна ставка (РП) – це число, яке непомітно розкриває комісії. Два кредитори можуть рекламувати однакову процентну ставку в 6,5%, але якщо один стягує два пункти та високу комісію за оформлення, його річна процентна ставка може становити 6,8%, тоді як інший – 6,55%. Розподілена на кілька сотень тисяч доларів та три десятиліття, ця різниця – це реальні гроші, часто десятки тисяч доларів протягом терміну дії кредиту. Чим більша сума кредиту, тим більше невелика різниця в РП перетворюється на велику абсолютну вартість. Коли ви берете іпотеку, процентна ставка продає вам щомісячний платіж, але РП показує вам, скільки коштує кредит.

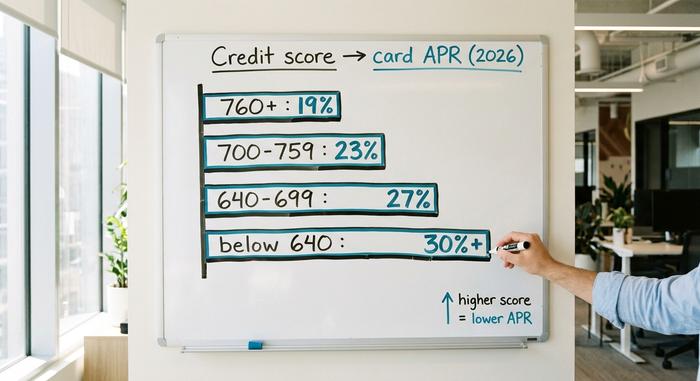

Як ваш кредитний рейтинг впливає на річну процентну ставку

Річна процентна ставка визначається відповідно до ризику, а ваш кредитний рейтинг – це те, як кредитор вимірює цей ризик одним числом. Позичальнику з рейтингом 780 та позичальнику з рейтингом 620, які подають заявку на одну й ту саму картку, пропонуються різні пропозиції. Чим вищий рейтинг, тим нижча річна процентна ставка, оскільки кредитор очікує втратити на них менше грошей. Це найпряміший важіль, який у вас є. Зміцнення кредитної історії, своєчасна оплата та низький баланс підвищують ваш рейтинг, а кращий кредитний рейтинг знижує вашу річну процентну ставку для наступної картки чи кредиту, який ви берете. На питання «Що таке хороша річна процентна ставка?» немає однозначної відповіді, оскільки воно залежить від продукту та вашого профілю. Пристойна річна процентна ставка за кредитною карткою для людини з відмінною кредитною історією була б жахливою для іпотеки. У таблиці нижче приблизно показано, як розподілилися річні процентні ставки за кредитними картками в США за діапазоном рейтингу в 2026. Це ілюстрація, а не цитата, оскільки кожен емітент встановлює ціну по-своєму.

| Кредитний рейтинг | Типова річна процентна ставка за карткою (2026, ілюстративно) |

|---|---|

| Відмінно (760+) | ~18–21% |

| Добре (700–759) | ~21–25% |

| Справедливий (640–699) | ~25–29% |

| Погано (нижче 640) | ~29%+ або відхилили |

Що означає річна процентна ставка (APR) у криптовалюті та DeFi

Тепер ті ж три літери перетинаються з криптовалютою, і земля під ними зміщується. У децентралізованому фінансовому додатку APR все ще означає річну процентну ставку, але це вже не ціна, яку ви платите за позику. Це дохідність , яку ви можете отримати за кредитування, стейкінг або надання ліквідності. І найголовніше — ніхто юридично не зобов'язаний робити це число точним.

Річна процентна ставка

Заблокуйте ETH, щоб захистити Ethereum, і ви отримаєте винагороду за стейкінг, яка виражається як річна процентна ставка (APR). Станом на червень 2026 року офіційна сторінка стейкінгу Ethereum показує базову річну процентну ставку близько 2,6%, при цьому було застейкано понад 40 мільйонів ETH, що становить приблизно 32% від загальної пропозиції. Якщо ви не бажаєте використовувати власний валідатор, сервіс ліквідного стейкінгу, такий як Lido, зробить це за вас і поверне токен; stETH Lido платив близько 2,36% наприкінці червня 2026 року після сплати 10% комісії протоколу. Зверніть увагу, наскільки це скромні показники. Реальна дохідність крипто-стейкінгу далеко не така, як чотиризначні числа, які люди пам'ятають з останнього бичачого ринку.

Річна процентна ставка кредитування

Позичте стейблкоїн на грошовому ринку, такому як Aave, і ви отримаєте річну процентну ставку пропозиції, встановлену попитом. Коли більше людей хочуть позичити, ставка зростає; коли позики вичерпуються, вона падає. Наприкінці червня 2026 року постачальники USDC на Aave V3 заробляли близько 3,22%, а постачальники USDT - близько 2,22%, згідно з аналітичним трекером Aavescan. Ця дохідність реальна в одному конкретному сенсі - вона походить від позичальників, які фактично платять за позику. Багато криптодохідностей не підкріплені нічим таким конкретним.

Чому криптовалютна річна процентна ставка – це не річна процентна ставка TradFi

Ось у чому заковика. Жодна з цих криптовалютних річних процентних ставок не має гарантій, що належать річній процентній ставці кредитної картки. У Законі про кредитування немає жодної правди, жодної толерантності регулятора, жодної вимоги щодо врахування комісій чи точного розкриття інформації. Ставка – це оцінка в реальному часі, яка може змінюватися блок за блоком, а реальні витрати, такі як газ, скорочення протоколів та ризик смарт-контрактів, вам доведеться з'ясувати на власному гіркому досвіді. Етикетка ідентична; захист зник.

| Де | Ставка (середня-2026) | Підтримано |

|---|---|---|

| Стейкінг ETH (ethereum.org) | ~2,6% річних | мережеві винагороди |

| Лідо stETH | ~2,36% річних | стейкінг, за вирахуванням 10% комісії |

| Постачання Aave V3 USDC | ~3,22% річних | попит позичальника |

| Постачання Aave V3 USDT | ~2,22% річних | попит позичальника |

| Високодохідні заощадження в США | ~4–5% річного року | банківський депозит, застрахований |

APR проти APY: пастка складних криптовалют

Криптоплатформи люблять показувати вам річну процентну ставку (APY) замість річної процентної ставки (APR), і причина цього — маркетинг. APR — це проста річна ставка. APY, річна процентна дохідність, припускає, що ви продовжуєте реінвестувати свій заробіток, тому вона підраховує складні відсотки. Формула така: APY = (1 + APR/n)^n − 1, де n — це частота складних відсотків. За звичайних ставок різниця є косметичною: 20% річних, що нараховуються щодня, складають 22,13% річних, що становить лише два пункти. За абсурдних ставок це стає брехнею. Нова ферма, яка рекламує складні відсотки "365% річних", що нараховуються щодня, обчислює APY близько 3678%, що припускає, що токен винагороди утримує свою ціну протягом цілого року, поки протокол генерує більше його з кожним блоком. Цього майже ніколи не відбувається. Токени винагороди з високою емісією регулярно втрачають від 50% до 95% своєї вартості протягом дванадцяти місяців, тому дохідність долара не має жодної схожості з заголовком. Емпіричне правило пишеться саме собою. Коли дохідність невелика, APR та APY розповідають приблизно одну й ту саму історію. Коли дохідність величезна, APY – це число, створене, щоб вразити вас, і відсотки нараховуються тому, хто надрукував токен, а не вам.

Коли висока річна процентна ставка є тривожним сигналом

Найчистіший урок у криптовалютній річній процентній ставці (APR) ми отримали від проекту, який зробив саме те, що підказувала математика. Anchor Protocol, побудований на мережі Terra, пропонував фіксовану річну процентну ставку 19,5% на депозити стейблкоїна UST. Не плаваючу ставку, встановлену позичальниками, а фіксовану, субсидовану, щоб залишатися високою. Це спрацювало — як працює пожежа. До квітня 2022 року понад 72% усіх існуючих UST було розміщено в Anchor, а його депозити зросли з 8,65 мільярда доларів у січні до піку в 17,15 мільярда доларів у травні. Субсидія, що підтримувала ставку, вигорала близько 6 мільйонів доларів на день. Коли довіра зникла, депозити побігли до виходу, і загальна вартість заблокованих активів Anchor впала з 17,15 мільярда доларів до менш ніж 30 мільйонів доларів за двадцять шість днів. Дохідність ніколи не надходила від реальної економічної активності. Це був зворотний відлік. Я думаю про Anchor щоразу, коли платформа пропонує двозначну «безпечну» дохідність. Щоразу, коли річна процентна ставка значно перевищує ту, яку позичальники або мережа можуть реально сплатити, виникає питання: звідки насправді беруться ці гроші?

Висновок

Ті самі три літери, два різні світи. У традиційних фінансах річна процентна ставка (APR) – це регульована ціна з урахуванням комісій, яку кредитор повинен правильно розрахувати та розкрити з точністю до частки пункту, число, що має закон, що за ним стоїть. У криптовалюті річна процентна ставка (APR) – це оцінка дохідності без такого забезпечення, точна лише до наступного блоку або наступного банківського набігу. Навички, як не дивно, однакові в обох місцях. Не просто читайте ставку; читайте, що за нею стоїть. Перш ніж гнатися за будь-якою річною процентною ставкою, за карткою, іпотекою чи пулом DeFi, задайте одне питання, яке вас захищає: хто саме зобов'язаний зробити це число правдивим?