APR का अर्थ: ब्याज दर, क्रेडिट कार्ड और क्रिप्टोकरेंसी

क्रेडिट कार्ड पर 24% वार्षिक प्रतिशत दर (APR) और DeFi पूल पर 24% APR एक जैसे वादे लगते हैं। लेकिन इनमें ज़रा भी अंतर नहीं है। एक वह संख्या है जिसे ऋणदाता को कानूनी रूप से एक निश्चित तरीके से गणना करके सटीक रूप से प्रकट करना अनिवार्य है। दूसरा एक अनुमान है जो हर ब्लॉक के साथ बदलता रहता है और किसी के प्रति जवाबदेह नहीं होता। APR, यानी वार्षिक प्रतिशत दर, मुद्रा जगत में सबसे अधिक उद्धृत आंकड़ों में से एक है और साथ ही सबसे अधिक गलत समझे जाने वाले आंकड़ों में से भी एक है। यह लेख वहीं से शुरू होता है जहां से अधिकांश लोग इसे पहली बार परिचित होते हैं, यानी क्रेडिट कार्ड, ऋण और बंधक, जहां वार्षिक प्रतिशत दर का एक सख्त कानूनी अर्थ होता है। फिर यह लेख क्रिप्टो जगत में भी इसी तीन अक्षरों का अनुसरण करता है, जहां इनका अर्थ कुछ अधिक लचीला और काफी जोखिम भरा होता है।

एपीआर का अर्थ क्या है और एपीआर क्यों महत्वपूर्ण है

आधिकारिक संस्करण से शुरू करते हैं। संयुक्त राज्य अमेरिका में, वार्षिक प्रतिशत दर (APR) को ट्रुथ इन लेंडिंग एक्ट और इसके नियम पुस्तिका, रेगुलेशन Z के तहत, ऋण की लागत के रूप में परिभाषित किया गया है, जिसे वार्षिक दर के रूप में व्यक्त किया जाता है। यह शब्द बहुत महत्वपूर्ण है। APR केवल ब्याज नहीं है। इसमें ऋण के साथ आने वाले अनिवार्य शुल्क, जैसे कि आरंभिक शुल्क और कुछ समापन लागतें शामिल होती हैं, और पूरे पैकेज को एक वार्षिक प्रतिशत के रूप में व्यक्त किया जाता है। ऋणदाता भी इस बारे में अस्पष्ट नहीं हो सकते। उपभोक्ता वित्तीय संरक्षण ब्यूरो के अनुसार, एक नियमित लेनदेन पर घोषित APR वास्तविक आंकड़े से एक-आठवें प्रतिशत बिंदु के भीतर सटीक होना चाहिए। यही वह सटीकता है जिसे क्रिप्टो चुपचाप खो देता है, और हम इस पर आगे चर्चा करेंगे।

वार्षिक ब्याज दर (एपीआर) बनाम ब्याज दर: वास्तविक अंतर

लोग "APR" और " ब्याज दर " को एक ही शब्द समझकर इस्तेमाल करते हैं। लेकिन ऐसा नहीं है, और अंतर पैसों का है। ब्याज दर मूलधन उधार लेने की कीमत है, यानी पैसे की वास्तविक लागत। APR में ब्याज दर और लोन लेने के लिए लगने वाले शुल्क शामिल होते हैं, जो पूरे साल में लागू होते हैं। बिना शुल्क वाले क्रेडिट कार्ड पर ये दोनों आमतौर पर एक जैसे होते हैं, क्योंकि इसमें कोई अतिरिक्त शुल्क नहीं लगता। लेकिन मॉर्गेज लोन में ये अलग-अलग होते हैं, कभी-कभी आधा पॉइंट या उससे भी ज़्यादा, क्योंकि क्लोजिंग कॉस्ट और पॉइंट APR में शामिल होते हैं, ब्याज दर में नहीं। इन्हें समझने का एक आसान तरीका है: अपनी मासिक किस्त को समझने के लिए ब्याज दरों की तुलना करें, और लोन की पूरी अवधि में पैसे उधार लेने की वास्तविक लागत को समझने के लिए APR की तुलना करें। एक तीसरा आंकड़ा भी है जो इन सबको थोड़ा जटिल बना देता है - APY - और इसे भी उसी तालिका में शामिल किया जाता है।

| अवधि | यह क्या मापता है | क्या इसमें शुल्क शामिल हैं? | क्या इसमें चक्रवृद्धि ब्याज शामिल है? |

|---|---|---|---|

| ब्याज दर | मूलधन की लागत | नहीं | नहीं |

| अप्रैल | ऋण की वार्षिक लागत | हाँ | नहीं |

| एपीवाई | चक्रवृद्धि ब्याज के साथ वार्षिक रिटर्न | उपज पक्ष | हाँ |

एपीआर कैसे काम करता है और इसकी गणना कैसे की जाती है

गणित तो आसान हिस्सा है। शुल्क को शामिल करने के मामले में ही ऋणदाता चुपचाप प्रतिस्पर्धा करते हैं।

मूल एपीआर सूत्र

आप वास्तव में प्रतिदिन कितना भुगतान करते हैं, यह जानने के लिए ऋणदाता वार्षिक ब्याज दर (APR) को वर्ष की अवधियों की संख्या से भाग देते हैं। क्रेडिट कार्ड पर 26.99% APR की दैनिक दर लगभग 0.0739% हो जाती है, जो 26.99 को 365 से भाग देने पर प्राप्त होती है। यदि आप $3,000 का बकाया पूरे वर्ष इस दर पर रखते हैं, तो आपको लगभग $810 ब्याज देना होगा। यही कारण है कि उच्च APR वाले बकाया को रखना इतना कष्टदायी होता है। मुख्य आंकड़ा वार्षिक है - लेकिन वास्तविक नुकसान दैनिक होता है।

एपीआर में क्या शामिल है और क्या शामिल नहीं है

ऋणदाताओं में अंतर इस बात में होता है कि वे अपने आंकड़े में किन-किन चीजों को शामिल करते हैं। मॉर्गेज वार्षिक प्रतिशत दर (एपीआर) में ऋण आरंभ शुल्क, छूट अंक और कुछ समापन लागतें शामिल होती हैं, यही कारण है कि यह उद्धृत ब्याज दर से अधिक होती है। इसमें विलंब शुल्क या सीमा से अधिक भुगतान पर लगने वाले जुर्माने जैसे शुल्क शामिल नहीं होते हैं, क्योंकि ये व्यवहार की कीमत हैं, न कि ऋण की कीमत। इसलिए, जब दो ऋणदाता समान ब्याज दर बताते हैं लेकिन एपीआर अलग-अलग होते हैं, तो उच्च एपीआर यह दर्शाता है कि उनमें से एक अधिक शुल्क वसूल रहा है। इस अंतर को ध्यान से पढ़ें।

निश्चित बनाम परिवर्तनीय एपीआर

वार्षिक ब्याज दर (एपीआर) में भी बदलाव हो सकता है। एक निश्चित एपीआर तब तक स्थिर रहता है जब तक ऋणदाता आपको सूचित न करे और नियमों का पालन न करे। परिवर्तनीय एपीआर एक बेंचमार्क से जुड़ा होता है, आमतौर पर प्राइम रेट से, और बेंचमार्क में बदलाव होने पर यह भी बदल जाता है। जब प्राइम रेट बढ़ता है, तो आपका परिवर्तनीय एपीआर भी उसके साथ बढ़ जाता है, अक्सर एक ही बिलिंग चक्र के भीतर, और बिना एक पैसा भी उधार लिए आपकी न्यूनतम किस्त बढ़ सकती है। अधिकांश अमेरिकी क्रेडिट कार्ड परिवर्तनीय एपीआर पर चलते हैं, यही कारण है कि हाल ही में ब्याज दरों में हुई बढ़ोतरी के दौरान कार्ड की दरें बढ़ीं। यदि आपके कार्ड की दर अपने आप बदलती हुई प्रतीत होती है, तो यही कारण है।

क्रेडिट कार्ड पर लागू होने वाले वार्षिक प्रतिशत दर (एपीआर) के प्रकारों की व्याख्या

एक ऐसी बात जिस पर ज़्यादातर लोग ध्यान नहीं देते: एक ही क्रेडिट कार्ड पर एक साथ चार या पाँच अलग-अलग वार्षिक ब्याज दरें (एपीआर) हो सकती हैं, और कौन सी लागू होगी यह पूरी तरह से इस बात पर निर्भर करता है कि आप कार्ड का इस्तेमाल कैसे करते हैं। खरीदारी पर लगने वाली वार्षिक ब्याज दर रोज़मर्रा के खर्चों को कवर करती है। कैश एडवांस पर लगने वाली वार्षिक ब्याज दर, जो लगभग हमेशा ज़्यादा होती है और जिसमें कोई ग्रेस पीरियड नहीं होता, एटीएम से कैश निकालते ही लागू हो जाती है। बैलेंस ट्रांसफर पर लगने वाली वार्षिक ब्याज दर उस कर्ज पर लागू होती है जिसे आप किसी दूसरे कार्ड से ट्रांसफर करते हैं, कभी-कभी यह लुभावने तौर पर 0% पर भी होती है। पेनल्टी पर लगने वाली वार्षिक ब्याज दर, देर से भुगतान करने पर लागू होती है, और यह आपके कुल खर्च को 30% तक बढ़ा सकती है। फिर आती है शुरुआती वार्षिक ब्याज दर, जो 0% का ऑफर होता है जिससे नए कार्ड कुछ समय के लिए मुफ़्त लगते हैं। लेकिन यह मुफ़्त नहीं है। इसकी अवधि समाप्त हो जाती है। एकमात्र अच्छी खबर खरीदारी पर मिलने वाला ग्रेस पीरियड है। नियत तारीख तक अपने स्टेटमेंट का पूरा बैलेंस चुका दें और आपको उन खरीदारी पर कोई ब्याज नहीं देना होगा। अगर आप एक डॉलर भी अगले चक्र में ले जाते हैं तो आमतौर पर यह ग्रेस पीरियड खत्म हो जाता है।

बंधक ऋण की वार्षिक ब्याज दर (एपीआर) और ऋण की लागत

30 साल के मॉर्गेज लोन में, वार्षिक प्रतिशत दर (APR) वह आंकड़ा है जो अप्रत्यक्ष रूप से अतिरिक्त शुल्कों को उजागर करता है। दो ऋणदाता 6.5% की समान ब्याज दर का विज्ञापन कर सकते हैं, लेकिन यदि एक ऋणदाता दो पॉइंट और भारी प्रारंभिक शुल्क लेता है, तो उसकी APR 6.8% हो सकती है जबकि दूसरे की 6.55%। कुछ लाख डॉलर और तीन दशकों में फैले इस अंतर से वास्तव में काफी रकम बढ़ जाती है, अक्सर ऋण की पूरी अवधि में यह अंतर हजारों डॉलर तक पहुंच जाता है। ऋण राशि जितनी अधिक होगी, APR में थोड़ा सा अंतर भी कुल लागत में उतना ही बड़ा योगदान देगा। जब आप मॉर्गेज लोन की तुलना करते हैं, तो ब्याज दर आपको मासिक किस्त के बारे में बताती है, लेकिन APR आपको ऋण की वास्तविक लागत बताती है।

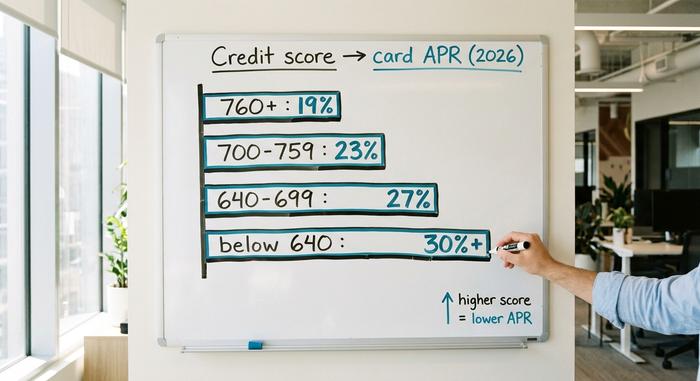

आपका क्रेडिट स्कोर वार्षिक ब्याज दर (APR) को कैसे प्रभावित करता है

वार्षिक ब्याज दर (APR) जोखिम के आधार पर तय की जाती है, और आपका क्रेडिट स्कोर ही वह पैमाना है जिससे ऋणदाता उस जोखिम को मापता है। 780 और 620 के स्कोर वाले उधारकर्ता एक ही कार्ड के लिए आवेदन करते हैं तो उन्हें एक जैसा ऑफर नहीं मिलता। उच्च स्कोर वाले को कम APR मिलता है, क्योंकि ऋणदाता को उनसे कम नुकसान होने की उम्मीद होती है। यह आपके पास सबसे सीधा उपाय है। क्रेडिट स्कोर बढ़ाना, समय पर भुगतान करना और बकाया राशि कम रखना आपके स्कोर को बढ़ाता है, और बेहतर क्रेडिट स्कोर आपके अगले कार्ड या ऋण पर APR को कम करता है। "अच्छा APR क्या है?" का कोई एक जवाब नहीं है, क्योंकि यह उत्पाद और आपकी क्रेडिट प्रोफाइल पर निर्भर करता है। उत्कृष्ट क्रेडिट स्कोर वाले व्यक्ति के लिए एक सम्मानजनक क्रेडिट कार्ड APR, मॉर्गेज पर बहुत अधिक हो सकता है। नीचे दी गई तालिका में दिखाया गया है कि अमेरिका में क्रेडिट कार्ड APR स्कोर बैंड के अनुसार लगभग कहाँ तक पहुँचता है। यह केवल उदाहरण के लिए है, कोई निश्चित आंकड़ा नहीं है, क्योंकि प्रत्येक जारीकर्ता अपने तरीके से मूल्य निर्धारण करता है।

| क्रेडिट स्कोर बैंड | सामान्य कार्ड वार्षिक ब्याज दर (2026, उदाहरण के लिए) |

|---|---|

| उत्कृष्ट (760+) | ~18–21% |

| अच्छा (700–759) | ~21–25% |

| उचित (640–699) | ~25–29% |

| गरीब (640 से नीचे) | लगभग 29%+, या गिरावट आई |

क्रिप्टो और DeFi में APR का क्या अर्थ है?

अब वही तीन अक्षर क्रिप्टो में भी दिखाई देते हैं, और स्थिति पूरी तरह बदल जाती है। एक विकेंद्रीकृत वित्त ऐप में, APR का अर्थ अभी भी वार्षिक प्रतिशत दर है, लेकिन यह उधार लेने के लिए चुकाई जाने वाली कीमत नहीं है। यह उधार देने, स्टेक करने या तरलता प्रदान करने पर मिलने वाला प्रतिफल है। और सबसे महत्वपूर्ण बात यह है कि इस संख्या को सटीक रखने के लिए कानूनी रूप से कोई भी बाध्य नहीं है।

स्टेकिंग एपीआर

एथेरियम को सुरक्षित करने में मदद के लिए ETH को लॉक करें और आपको स्टेकिंग रिवॉर्ड मिलेगा, जिसे वार्षिक प्रतिशत (APR) के रूप में दर्शाया जाता है। जून 2026 तक, एथेरियम के आधिकारिक स्टेकिंग पेज पर लगभग 2.6% का आधार APR दिखाया गया है, जिसमें 40 मिलियन से अधिक ETH स्टेक किए गए हैं, जो कुल आपूर्ति का लगभग 32% है। यदि आप अपना स्वयं का वैलिडेटर नहीं चलाना चाहते हैं, तो लिडो जैसी लिक्विड-स्टेकिंग सेवा आपके लिए यह काम करती है और आपको टोकन वापस देती है; प्रोटोकॉल के 10% शुल्क के बाद, जून 2026 के अंत में लिडो का stETH लगभग 2.36% का भुगतान कर रहा था। ध्यान दें कि ये आंकड़े कितने मामूली हैं। क्रिप्टो स्टेकिंग की वास्तविक उपज पिछले बुल मार्केट के चार अंकों के आंकड़ों के आसपास भी नहीं है।

ऋण वार्षिक ब्याज दर

Aave जैसे मुद्रा बाजार में स्टेबलकॉइन उधार देने पर आपको मांग के आधार पर आपूर्ति वार्षिक प्रतिशत (APR) प्राप्त होता है। जब अधिक लोग उधार लेना चाहते हैं, तो दर बढ़ जाती है; जब उधार लेना कम हो जाता है, तो दर गिर जाती है। एनालिटिक्स ट्रैकर Aavescan के अनुसार, जून 2026 के अंत में, Aave V3 पर USDC आपूर्तिकर्ताओं को लगभग 3.22% और USDT आपूर्तिकर्ताओं को लगभग 2.22% का रिटर्न मिल रहा था। यह रिटर्न एक मायने में वास्तविक है - यह उधार लेने वालों द्वारा वास्तव में उधार के लिए भुगतान करने से प्राप्त होता है। कई क्रिप्टो रिटर्न इस तरह के ठोस आधार पर समर्थित नहीं होते हैं।

क्रिप्टो एपीआर ट्रेडफाई एपीआर से अलग क्यों है?

लेकिन यहाँ एक पेंच है। इनमें से किसी भी क्रिप्टो APR में क्रेडिट कार्ड APR जैसी गारंटी नहीं होती। इसमें न तो ट्रुथ इन लेंडिंग एक्ट लागू होता है, न ही नियामक की छूट, न ही फीस को शामिल करने या किसी भी जानकारी को सटीक रूप से प्रकट करने की कोई बाध्यता। यह दर एक लाइव अनुमान है जो हर ब्लॉक के साथ बदल सकती है, और गैस, प्रोटोकॉल कटौती और स्मार्ट-कॉन्ट्रैक्ट जोखिम जैसी वास्तविक लागतें आपको खुद ही पता लगानी होंगी। लेबल एक जैसा है; लेकिन सुरक्षा सुविधाएँ गायब हैं।

| कहाँ | दर (मध्य-2026) | द्वारा समर्थित |

|---|---|---|

| ETH स्टेकिंग (ethereum.org) | लगभग 2.6% वार्षिक प्रतिशत (एपीआर) | नेटवर्क पुरस्कार |

| लिडो स्टेथ | लगभग 2.36% वार्षिक प्रतिशत (एपीआर) | स्टेकिंग, 10% शुल्क घटाने के बाद |

| Aave V3 USDC आपूर्ति | लगभग 3.22% वार्षिक प्रतिशत (एपीआर) | उधारकर्ता की मांग |

| Aave V3 USDT आपूर्ति | लगभग 2.22% वार्षिक प्रतिशत (एपीआर) | उधारकर्ता की मांग |

| अमेरिकी उच्च-उपज बचत | लगभग 4-5% वार्षिक वार्षिक प्रतिशत | बैंक जमा, बीमित |

एपीआर बनाम एपीवाई: क्रिप्टो कंपाउंडिंग का जाल

क्रिप्टो प्लेटफॉर्म आपको APR के बजाय APY दिखाना पसंद करते हैं, और इसका कारण मार्केटिंग है। APR साधारण वार्षिक दर है। APY, यानी वार्षिक प्रतिशत उपज, यह मानती है कि आप अपनी कमाई को लगातार पुनर्निवेश करते रहते हैं, इसलिए इसमें चक्रवृद्धि ब्याज शामिल हो जाता है। सूत्र है APY = (1 + APR/n)^n − 1, जहाँ n चक्रवृद्धि ब्याज की आवृत्ति है। सामान्य दरों पर यह अंतर मामूली होता है: दैनिक चक्रवृद्धि ब्याज पर 20% APR 22.13% APY बनता है, यानी लगभग दो अंकों का अंतर। लेकिन जब दरें बहुत अधिक होती हैं, तो यह झूठ बन जाता है। एक नया क्रिप्टो प्लेटफॉर्म जो "365% APR" का विज्ञापन करता है, दैनिक चक्रवृद्धि ब्याज के साथ लगभग 3,678% APY देता है, यह मानते हुए कि रिवॉर्ड टोकन की कीमत पूरे एक साल तक स्थिर रहती है जबकि प्रोटोकॉल हर ब्लॉक में नए टोकन जारी करता है। ऐसा लगभग कभी नहीं होता। उच्च-उत्सर्जन वाले रिवॉर्ड टोकन बारह महीनों के भीतर अपने मूल्य का 50% से 95% तक खो देते हैं, इसलिए डॉलर में मिलने वाला रिटर्न विज्ञापन में बताई गई कीमत से बिल्कुल मेल नहीं खाता। यह एक आम नियम है। जब यील्ड कम होती है, तो APR और APY लगभग एक ही बात बताते हैं। लेकिन जब यील्ड बहुत ज़्यादा होती है, तो APY सिर्फ़ आपको प्रभावित करने के लिए बनाया गया एक आंकड़ा होता है, और ब्याज टोकन छापने वाले को मिलता है, आपको नहीं।

जब उच्च वार्षिक प्रतिशत दर एक चेतावनी का संकेत हो

क्रिप्टो एपीआर का सबसे स्पष्ट उदाहरण एक ऐसे प्रोजेक्ट से मिला जिसने गणितीय रूप से जो संभव था, ठीक वही किया। टेरा नेटवर्क पर निर्मित एंकर प्रोटोकॉल ने यूएसटी स्टेबलकॉइन की जमा राशि पर 19.5% का निश्चित एपीआई (वार्षिक प्रतिशत ब्याज) दिया। यह उधारकर्ताओं द्वारा निर्धारित कोई अस्थिर दर नहीं थी, बल्कि एक निश्चित दर थी, जिसे उच्च बनाए रखने के लिए सब्सिडी दी जाती थी। यह ठीक उसी तरह काम कर गया जैसे आग काम करती है। अप्रैल 2022 तक, मौजूदा सभी यूएसटी का 72% से अधिक एंकर में जमा था, और इसकी जमा राशि जनवरी में 8.65 बिलियन डॉलर से बढ़कर मई में 17.15 बिलियन डॉलर के शिखर पर पहुंच गई थी। दर को बनाए रखने वाली सब्सिडी प्रतिदिन लगभग 6 मिलियन डॉलर खर्च कर रही थी। जब विश्वास टूटा, तो जमाकर्ताओं ने बाहर निकलना शुरू कर दिया, और एंकर का कुल मूल्य 17.15 बिलियन डॉलर से घटकर छब्बीस दिनों में 30 मिलियन डॉलर से भी कम हो गया। यह उपज वास्तविक आर्थिक गतिविधि से कभी नहीं आ रही थी। यह तो बस एक उलटी गिनती थी। जब भी कोई प्लेटफॉर्म दो अंकों की "सुरक्षित" उपज का लालच देता है, तो मुझे एंकर की याद आती है। जब भी वार्षिक ब्याज दर उधारकर्ताओं या किसी नेटवर्क की संभावित भुगतान क्षमता से कहीं अधिक हो, तो यह सवाल उठता है: आखिर यह पैसा आ कहां से रहा है?

निष्कर्ष

वही तीन अक्षर, दो अलग-अलग दुनिया। पारंपरिक वित्त में, APR एक विनियमित, शुल्क-सहित मूल्य है जिसे ऋणदाता को ठीक से गणना करके एक निश्चित बिंदु तक की सटीकता के साथ प्रकट करना होता है; एक ऐसा आंकड़ा जिसके पीछे एक नियम होता है। क्रिप्टो में, APR बिना किसी निश्चित आधार के उपज का एक अनुमान है, जो केवल अगले ब्लॉक या अगले बैंक रन तक ही सटीक होता है। हैरानी की बात है कि दोनों ही क्षेत्रों में कौशल एक ही है। केवल दर को न पढ़ें; इसके पीछे की सच्चाई को समझें। किसी भी APR का पीछा करने से पहले, चाहे वह कार्ड हो, बंधक हो या DeFi पूल, वह एक सवाल पूछें जो आपकी सुरक्षा करता है: वास्तव में, इस संख्या को सही साबित करने के लिए कौन बाध्य है?