Ý nghĩa của APR: lãi suất, thẻ tín dụng và tiền điện tử

Lãi suất hàng năm (APR) 24% trên thẻ tín dụng và APR 24% trên một pool DeFi trông có vẻ giống nhau. Nhưng thực tế thì không hề gần nhau. Một là con số mà người cho vay bắt buộc phải tính toán theo một cách nhất định và công bố chính xác theo luật. Còn cái kia là một ước tính thay đổi liên tục và không chịu sự ràng buộc của bất kỳ ai. APR, viết tắt của lãi suất hàng năm, là một trong những con số được trích dẫn nhiều nhất trong lĩnh vực tài chính và cũng là một trong những con số bị hiểu sai nhiều nhất. Bài viết này bắt đầu từ nơi mà hầu hết mọi người lần đầu tiên gặp nó, với thẻ tín dụng, các khoản vay và thế chấp, nơi lãi suất hàng năm có ý nghĩa pháp lý nghiêm ngặt. Sau đó, bài viết tiếp tục với ba chữ cái này trong lĩnh vực tiền điện tử, nơi chúng mang ý nghĩa lỏng lẻo hơn và rủi ro hơn nhiều.

APR nghĩa là gì và tại sao APR lại quan trọng

Hãy bắt đầu với phiên bản chính thức. Tại Hoa Kỳ, lãi suất phần trăm hàng năm (APR) được định nghĩa theo Đạo luật Minh bạch Tín dụng và quy định của nó, Quy định Z, là chi phí tín dụng được thể hiện dưới dạng lãi suất hàng năm. Cách diễn đạt này rất quan trọng. APR không chỉ đơn thuần là lãi suất. Nó bao gồm các khoản phí bắt buộc đi kèm với khoản vay, chẳng hạn như phí khởi tạo và một số chi phí đóng khoản vay, và thể hiện toàn bộ gói phí này dưới dạng một tỷ lệ phần trăm hàng năm. Các tổ chức cho vay cũng không được phép mơ hồ về điều này. Theo Cục Bảo vệ Tài chính Người tiêu dùng , APR được công bố trên một giao dịch thông thường phải chính xác trong phạm vi một phần tám điểm phần trăm so với con số thực tế. Độ chính xác đó chính là điều mà tiền điện tử âm thầm bỏ qua, và chúng ta sẽ quay lại vấn đề này sau.

Lãi suất hàng năm (APR) so với lãi suất thông thường: sự khác biệt thực sự

Mọi người thường dùng "APR" và " lãi suất " như thể chúng là cùng một từ. Thực tế không phải vậy, và sự khác biệt nằm ở số tiền. Lãi suất là giá phải trả để vay vốn gốc, chi phí thực tế của chính số tiền đó. APR bao gồm lãi suất cộng với các khoản phí cần thiết để được vay, trải đều trong một năm. Trên thẻ tín dụng không phí, hai con số này thường giống nhau, vì không có khoản phí bổ sung nào được tính vào. Đối với khoản vay thế chấp , chúng có thể khác nhau, đôi khi chênh lệch nửa điểm phần trăm hoặc hơn, vì chi phí đóng khoản vay và phí được tính vào APR nhưng không tính vào lãi suất. Một cách đơn giản để sử dụng chúng: so sánh lãi suất để hiểu khoản thanh toán hàng tháng của bạn, và so sánh APR để hiểu chi phí thực sự của việc vay tiền trong suốt thời hạn vay. Có một con số thứ ba làm phức tạp thêm tất cả điều này — APY — và nó cũng thuộc cùng một bảng.

| Thuật ngữ | Nó đo lường điều gì | Bao gồm phí? | Bao gồm cả việc tính lãi kép? |

|---|---|---|---|

| Lãi suất | Chi phí của khoản gốc | KHÔNG | KHÔNG |

| Lãi suất hàng năm | Chi phí hàng năm của khoản vay | Đúng | KHÔNG |

| APY | Lợi nhuận hàng năm tính theo lãi kép | Phía lợi nhuận | Đúng |

Cách thức hoạt động và tính toán của lãi suất hàng năm (APR).

Tính toán thì dễ. Việc bao gồm phí mới là nơi các bên cho vay cạnh tranh ngầm với nhau.

Công thức APR cơ bản

Để tìm ra số tiền bạn thực sự phải trả hàng ngày, các tổ chức cho vay sẽ lấy lãi suất hàng năm (APR) và chia cho số kỳ trong một năm. Lãi suất APR 26,99% trên thẻ tín dụng sẽ trở thành lãi suất định kỳ hàng ngày khoảng 0,0739%, tức là 26,99 chia cho 365. Nếu bạn duy trì số dư 3.000 đô la trong cả năm với mức lãi suất đó, bạn sẽ phải trả khoảng 810 đô la tiền lãi, đó là lý do tại sao việc giữ số dư có lãi suất cao lại gây thiệt hại lớn. Con số được nêu ra là hàng năm — nhưng thiệt hại thực tế là hàng ngày.

APR bao gồm những gì và không bao gồm những gì

Điểm khác biệt giữa các bên cho vay nằm ở những khoản phí mà họ tính vào con số lãi suất. Lãi suất hàng năm (APR) của khoản vay thế chấp bao gồm phí phát hành khoản vay, điểm chiết khấu và một số chi phí đóng khoản vay nhất định, đó là lý do tại sao nó cao hơn lãi suất niêm yết. Nó không bao gồm các khoản phí mà bạn có thể tránh được, chẳng hạn như phí trả chậm hoặc phí phạt vượt hạn mức, bởi vì đó là cái giá phải trả cho hành vi sử dụng, chứ không phải là giá của khoản tín dụng. Vì vậy, khi hai bên cho vay đưa ra cùng một mức lãi suất nhưng APR khác nhau, APR cao hơn cho thấy một trong số họ đang tính phí nhiều hơn. Hãy xem xét kỹ sự chênh lệch đó.

Lãi suất cố định so với lãi suất biến động

Lãi suất hàng năm (APR) cũng có thể thay đổi. APR cố định sẽ giữ nguyên trừ khi người cho vay thông báo cho bạn và tuân thủ các quy định. APR biến động được gắn với một chuẩn mực, thường là lãi suất cơ bản, và thay đổi khi chuẩn mực đó thay đổi. Khi lãi suất cơ bản tăng, APR biến động của bạn cũng tăng theo, thường là trong cùng một chu kỳ thanh toán, và khoản thanh toán tối thiểu của bạn có thể tăng lên mà bạn không cần vay thêm một xu nào. Hầu hết các thẻ tín dụng ở Mỹ đều sử dụng APR biến động, đó là lý do tại sao lãi suất thẻ tăng cao trong đợt tăng lãi suất gần đây. Nếu lãi suất thẻ của bạn dường như tự thay đổi, đó chính là lý do.

Giải thích các loại lãi suất hàng năm (APR) trên thẻ tín dụng

Đây là điều mà hầu hết mọi người không bao giờ để ý: một thẻ tín dụng có thể có bốn hoặc năm mức lãi suất khác nhau cùng một lúc, và mức lãi suất nào được áp dụng hoàn toàn phụ thuộc vào cách bạn sử dụng thẻ. Lãi suất mua hàng áp dụng cho chi tiêu hàng ngày. Lãi suất rút tiền mặt, hầu như luôn cao hơn và không có thời gian ân hạn, sẽ được tính ngay khi bạn rút tiền mặt từ máy ATM. Lãi suất chuyển khoản áp dụng cho khoản nợ bạn chuyển từ thẻ khác, đôi khi với mức lãi suất ưu đãi 0%. Lãi suất phạt là mức lãi suất áp dụng khi thanh toán chậm, và nó có thể đẩy chi phí của bạn lên tới 30%. Sau đó là lãi suất ưu đãi ban đầu, mức 0% khiến thẻ mới trông có vẻ miễn phí trong một thời gian. Nhưng nó không miễn phí. Nó sẽ hết hạn. Tin tốt duy nhất là thời gian ân hạn cho các giao dịch mua hàng. Thanh toán toàn bộ số dư trên sao kê trước ngày đến hạn và bạn sẽ không phải trả bất kỳ khoản lãi nào cho các giao dịch mua đó. Chỉ cần còn dư một đô la trong chu kỳ tiếp theo, thời gian ân hạn đó thường sẽ kết thúc.

Lãi suất thế chấp hàng năm (APR) và chi phí của khoản vay

Đối với khoản vay thế chấp 30 năm, lãi suất hàng năm (APR) là con số âm thầm phản ánh các khoản phí. Hai người cho vay có thể quảng cáo cùng mức lãi suất 6,5%, nhưng nếu một bên tính thêm hai điểm và một khoản phí khởi tạo cao, thì APR của họ có thể là 6,8% trong khi bên kia là 6,55%. Trải dài trên vài trăm nghìn đô la và ba thập kỷ, khoảng cách đó là số tiền thực sự, thường là hàng chục nghìn đô la trong suốt thời hạn vay. Số tiền vay càng lớn, sự khác biệt nhỏ về APR càng tích lũy thành một khoản chi phí tuyệt đối lớn. Khi bạn tìm kiếm một khoản vay thế chấp, lãi suất cho bạn biết khoản thanh toán hàng tháng, nhưng APR cho bạn biết chi phí thực sự của khoản vay.

Điểm tín dụng của bạn ảnh hưởng đến lãi suất hàng năm như thế nào?

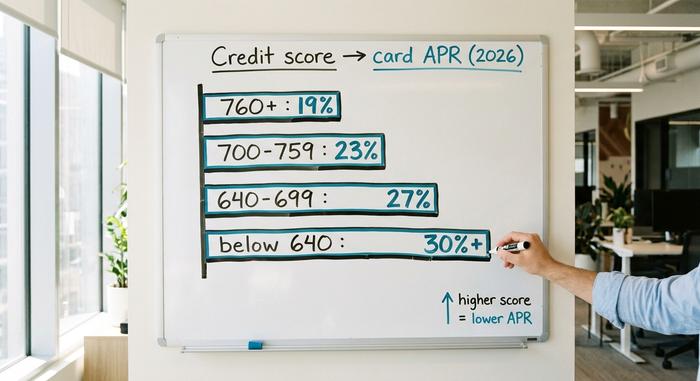

Lãi suất hàng năm (APR) được tính toán dựa trên rủi ro, và điểm tín dụng của bạn là thước đo rủi ro mà người cho vay dùng để đánh giá. Một người vay có điểm tín dụng 780 và một người có điểm tín dụng 620 khi đăng ký cùng một thẻ tín dụng sẽ không nhận được cùng một mức lãi suất. Điểm tín dụng càng cao thì APR càng thấp, vì người cho vay dự kiến sẽ lỗ ít hơn. Đây là đòn bẩy trực tiếp nhất bạn có. Xây dựng tín dụng, thanh toán đúng hạn và giữ số dư thấp sẽ giúp tăng điểm tín dụng của bạn, và điểm tín dụng tốt hơn sẽ giúp giảm APR cho thẻ tín dụng hoặc khoản vay tiếp theo bạn sử dụng. Câu hỏi "APR tốt là bao nhiêu?" không có câu trả lời duy nhất, vì nó phụ thuộc vào sản phẩm và hồ sơ của bạn. Một mức APR thẻ tín dụng hợp lý đối với người có điểm tín dụng xuất sắc có thể lại là mức APR khắc nghiệt đối với khoản vay thế chấp. Bảng dưới đây cho thấy mức APR thẻ tín dụng tại Mỹ được phân loại theo điểm tín dụng vào năm 2010. Đây chỉ là bảng minh họa, không phải là giá tham khảo, vì mỗi nhà phát hành định giá theo cách riêng của họ.

| Mức điểm tín dụng | Lãi suất hàng năm (APR) điển hình của thẻ (2026, minh họa) |

|---|---|

| Xuất sắc (760+) | ~18–21% |

| Tốt (700–759) | ~21–25% |

| Công bằng (640–699) | ~25–29% |

| Kém (dưới 640) | ~29% trở lên, hoặc đã giảm |

APR có nghĩa là gì trong tiền điện tử và DeFi?

Giờ đây, ba chữ cái đó đã được ứng dụng vào lĩnh vực tiền điện tử, và mọi thứ dường như thay đổi. Trong một ứng dụng tài chính phi tập trung, APR vẫn có nghĩa là tỷ lệ phần trăm hàng năm, nhưng nó không còn là mức giá bạn phải trả để vay nữa. Đó là lợi nhuận bạn có thể kiếm được khi cho vay, đặt cọc hoặc cung cấp thanh khoản. Và điều quan trọng nhất là – không ai có trách nhiệm pháp lý phải đảm bảo tính chính xác của con số đó.

Tỷ lệ lãi suất khi đặt cọc (Staking APR)

Khóa ETH để giúp bảo mật Ethereum và bạn sẽ nhận được phần thưởng staking, được tính theo lãi suất hàng năm (APR). Tính đến tháng 6 năm 2026, trang staking chính thức của Ethereum cho thấy APR cơ bản khoảng 2,6%, với hơn 40 triệu ETH được stake, chiếm khoảng 32% tổng nguồn cung. Nếu bạn không muốn tự vận hành trình xác thực, một dịch vụ staking thanh khoản như Lido sẽ làm điều đó cho bạn và trả lại token; stETH của Lido đã trả khoảng 2,36% vào cuối tháng 6 năm 2026, sau khi trừ phí 10% của giao thức. Hãy lưu ý rằng những con số này khá khiêm tốn. Lợi nhuận thực tế của việc staking tiền điện tử không hề gần với những con số bốn chữ số mà mọi người nhớ từ thị trường tăng giá trước đây.

Lãi suất cho vay hàng năm (APR)

Cho vay một stablecoin vào thị trường tiền tệ như Aave và bạn sẽ kiếm được lãi suất hàng năm (APR) dựa trên nhu cầu. Khi có nhiều người muốn vay, lãi suất sẽ tăng; khi nhu cầu vay giảm, lãi suất sẽ giảm. Vào cuối tháng 6 năm 2026, những người cung cấp USDC trên Aave V3 kiếm được khoảng 3,22% và những người cung cấp USDT khoảng 2,22%, theo công cụ phân tích Aavescan. Lợi suất đó là có thật theo một nghĩa cụ thể — nó đến từ việc người vay thực sự trả tiền để vay. Rất nhiều lợi suất tiền điện tử không được hỗ trợ bởi bất cứ điều gì cụ thể như vậy.

Tại sao lãi suất hàng năm (APR) của tiền điện tử lại khác với lãi suất hàng năm của tài chính truyền thống?

Vấn đề nằm ở chỗ này. Không có lãi suất hàng năm (APR) nào của tiền điện tử có được sự đảm bảo như lãi suất thẻ tín dụng. Không có Đạo luật Minh bạch Tín dụng, không có sự khoan dung của cơ quan quản lý, không có yêu cầu phải tính cả phí hoặc tiết lộ bất cứ điều gì một cách chính xác. Tỷ lệ này là một ước tính trực tiếp có thể thay đổi từng khối, và chi phí thực tế, chẳng hạn như phí gas, phí giao thức và rủi ro hợp đồng thông minh, bạn sẽ phải tự mình trải nghiệm và nhận ra một cách khó khăn. Nhãn mác thì giống nhau; nhưng sự bảo vệ thì đã biến mất.

| Ở đâu | Tỷ lệ (giữa-2026) | Được hỗ trợ bởi |

|---|---|---|

| Đặt cọc ETH (ethereum.org) | Lãi suất hàng năm (APR) khoảng 2,6%. | phần thưởng mạng |

| Lido stETH | Lãi suất hàng năm (APR) khoảng 2,36%. | đặt cọc, sau khi trừ đi 10% phí. |

| Cung cấp Aave V3 USDC | Lãi suất hàng năm (APR) khoảng 3,22%. | nhu cầu của người vay |

| Cung cấp USDT Aave V3 | Lãi suất hàng năm (APR) khoảng 2,22%. | nhu cầu của người vay |

| Tiết kiệm lãi suất cao của Hoa Kỳ | Lãi suất hàng năm khoảng 4-5% | tiền gửi ngân hàng, được bảo hiểm |

APR so với APY: cạm bẫy lãi kép trong tiền điện tử

Các nền tảng tiền điện tử thích hiển thị APY thay vì APR, và lý do là để tiếp thị. APR là lãi suất hàng năm đơn giản. APY, lợi suất phần trăm hàng năm, giả định bạn tiếp tục tái đầu tư lợi nhuận của mình, vì vậy nó bao gồm cả lãi kép. Công thức là APY = (1 + APR/n)^n − 1, trong đó n là tần suất tính lãi kép. Ở mức lãi suất thông thường, sự khác biệt chỉ mang tính hình thức: APR 20% được tính lãi kép hàng ngày tương đương với APY 22,13%, chênh lệch chỉ khoảng hai điểm phần trăm. Ở mức lãi suất phi lý, nó trở thành một lời nói dối. Một trang trại mới quảng cáo "APR 365%" được tính lãi kép hàng ngày sẽ cho ra APY khoảng 3.678%, một con số giả định rằng token thưởng giữ nguyên giá trong cả năm trong khi giao thức tạo ra thêm token đó mỗi khối. Điều này hầu như không bao giờ xảy ra. Các token thưởng có lượng phát hành cao thường xuyên mất từ 50% đến 95% giá trị trong vòng mười hai tháng, vì vậy lợi nhuận tính bằng đô la không hề giống với tiêu đề. Quy tắc chung tự nó đã rõ ràng. Khi lợi suất thấp, APR và APY cho kết quả gần như giống nhau. Khi lợi suất cao, APY là con số được tạo ra để gây ấn tượng với bạn, và tiền lãi thuộc về người phát hành chứng khoán, chứ không phải bạn.

Lãi suất hàng năm cao là một dấu hiệu cảnh báo.

Bài học rõ ràng nhất về lãi suất hàng năm (APY) trong tiền điện tử đến từ một dự án đã làm đúng như những gì toán học dự đoán. Giao thức Anchor, được xây dựng trên mạng Terra, cung cấp mức APY cố định 19,5% cho tiền gửi bằng stablecoin UST. Không phải lãi suất thả nổi do người vay đặt ra, mà là lãi suất cố định, được trợ cấp để duy trì ở mức cao. Nó đã hiệu quả – giống như một đám cháy vậy. Đến tháng 4 năm 2022, hơn 72% tổng số UST hiện có đã được gửi vào Anchor, và tiền gửi của nó đã tăng từ 8,65 tỷ đô la vào tháng 1 lên mức đỉnh điểm 17,15 tỷ đô la vào tháng 5. Khoản trợ cấp để duy trì lãi suất đã tiêu tốn khoảng 6 triệu đô la mỗi ngày. Khi niềm tin lung lay, tiền gửi ồ ạt rút ra, và tổng giá trị bị khóa của Anchor đã giảm từ 17,15 tỷ đô la xuống dưới 30 triệu đô la trong vòng 26 ngày. Lợi suất này không bao giờ đến từ hoạt động kinh tế thực sự. Đó là một sự tính toán ngược. Tôi nghĩ đến Anchor mỗi khi một nền tảng nào đó đưa ra mức lợi suất "an toàn" hai chữ số. Bất cứ khi nào lãi suất hàng năm (APR) cao hơn nhiều so với khả năng chi trả của người vay hoặc mạng lưới, câu hỏi cần đặt ra là: số tiền này thực sự đến từ đâu?

Phần kết luận

Cùng ba chữ cái, nhưng hai thế giới khác nhau. Trong tài chính truyền thống, APR là mức giá được quy định, bao gồm cả phí, mà người cho vay phải tính toán chính xác và công bố đến từng phần nhỏ của điểm phần trăm, một con số có luật lệ bảo vệ. Trong tiền điện tử, APR là ước tính lợi suất mà không có sự bảo đảm nào như vậy, chỉ chính xác cho đến khi khối tiếp theo được tạo ra hoặc xảy ra đợt rút tiền ồ ạt khỏi ngân hàng. Điều kỳ lạ là kỹ năng cần thiết ở cả hai lĩnh vực đều giống nhau. Đừng chỉ đọc tỷ lệ; hãy đọc những gì ẩn sau nó. Trước khi bạn chạy theo bất kỳ mức APR nào, trên thẻ tín dụng, khoản vay thế chấp hay nhóm DeFi, hãy tự hỏi câu hỏi duy nhất bảo vệ bạn: chính xác thì ai có nghĩa vụ phải làm cho con số này trở thành sự thật?