Signification de TAEG : taux d’intérêt, cartes de crédit et cryptomonnaies

Un TAEG de 24 % sur une carte de crédit et un TAEG de 24 % sur un pool DeFi peuvent sembler identiques. Pourtant, ils sont très différents. Le premier est un taux que le prêteur est légalement tenu de calculer et de communiquer avec exactitude. Le second est une estimation qui fluctue d'une opération à l'autre et n'est soumise à aucune obligation légale. Le TAEG, ou taux annuel effectif global, est l'un des chiffres les plus cités dans le monde de la finance, et aussi l'un des plus mal interprétés. Cet article commence par son application aux cartes de crédit, aux prêts et aux hypothèques, où le TAEG a une signification légale stricte. Il aborde ensuite le monde des cryptomonnaies, où il revêt une signification plus souple et beaucoup plus risquée.

Que signifie le TAEG et pourquoi il est important ?

Commençons par la version officielle. Aux États-Unis, le taux annuel effectif global (TAEG) est défini par la loi sur la transparence des prêts (Truth in Lending Act) et son règlement d'application, le Règlement Z, comme le coût du crédit exprimé en taux annuel. Cette formulation est essentielle. Le TAEG ne se limite pas aux intérêts. Il inclut les frais obligatoires liés à un prêt, tels que les frais de dossier et certains frais de clôture, et exprime le tout en un pourcentage annuel. Les prêteurs ne peuvent se permettre d'être vagues à ce sujet. Selon le Bureau de protection financière des consommateurs (CFPB) , le TAEG affiché pour une transaction classique doit être exact à un huitième de point de pourcentage près. C'est précisément cette précision que les cryptomonnaies négligent, et nous y reviendrons.

TAEG vs taux d'intérêt : la vraie différence

On confond souvent « TAEG » et « taux d'intérêt » avec la notion de « coût total ». Or, ce n'est pas le cas, et la différence est d'ordre financier. Le taux d'intérêt représente le coût de l'emprunt, soit le coût brut de l'argent. Le TAEG inclut le taux d'intérêt et les frais liés à l'obtention du prêt, répartis sur une année. Pour une carte de crédit sans frais annuels, les deux sont généralement identiques, puisqu'il n'y a pas de frais supplémentaires. En revanche, pour un prêt immobilier, ils divergent, parfois d'un demi-point ou plus, car les frais de dossier et les points sont intégrés au TAEG, mais pas au taux d'intérêt. Une méthode simple pour les utiliser : comparez les taux d'intérêt pour comprendre votre mensualité, et comparez les TAEG pour comprendre le coût réel de l'emprunt sur la durée du prêt. Un troisième chiffre, le TAEA (Taux Annuel Effectif Global), vient compliquer la situation et devrait figurer dans le même tableau.

| Terme | Ce que cela mesure | Les frais sont-ils inclus ? | Y compris la capitalisation ? |

|---|---|---|---|

| taux d'intérêt | Coût du principal | Non | Non |

| AVR | Coût annuel du prêt | Oui | Non |

| APY | Rendement annuel avec capitalisation | Cédez le côté | Oui |

Comment fonctionne le TAEG et comment il est calculé

Les calculs, c'est facile. C'est au niveau de l'inclusion des frais que les prêteurs se livrent une concurrence discrète.

La formule de base du TAEG

Pour calculer vos frais quotidiens réels, les organismes de crédit divisent le TAEG par le nombre de périodes dans une année. Un TAEG de 26,99 % sur une carte de crédit correspond à un taux journalier d'environ 0,0739 %, soit 26,99 divisé par 365. Avec un solde de 3 000 $ maintenu pendant un an à ce taux, vous paierez environ 810 $ d'intérêts. C'est pourquoi conserver un solde à TAEG élevé est si pénalisant. Le chiffre affiché est annuel, mais les dégâts sont quotidiens.

Ce que le TAEG inclut et ce qu'il exclut

Ce qui différencie les prêteurs, c'est ce qu'ils incluent dans le calcul du TAEG. Le TAEG d'un prêt hypothécaire comprend les frais de dossier, les points de réduction et certains frais de clôture, ce qui explique pourquoi il est supérieur au taux d'intérêt affiché. Il exclut les frais évitables, comme les pénalités de retard ou de dépassement de limite, car il s'agit du coût d'un comportement inapproprié, et non du coût du crédit. Ainsi, lorsque deux prêteurs affichent le même taux d'intérêt mais des TAEG différents, le TAEG le plus élevé indique que l'un d'eux facture davantage de frais. Analysez attentivement cet écart.

Taux annuel effectif fixe ou variable

Le TAEG peut également évoluer. Un TAEG fixe reste inchangé, sauf si l'organisme prêteur vous en informe et respecte les règles. Un TAEG variable est indexé sur un taux de référence, généralement le taux préférentiel, et évolue en fonction de ce dernier. Lorsque le taux préférentiel augmente, votre TAEG variable augmente également, souvent au cours d'un même cycle de facturation, et votre mensualité minimale peut augmenter sans que vous ayez à emprunter davantage. La plupart des cartes de crédit américaines fonctionnent avec des TAEG variables, ce qui explique la hausse continue des taux lors des récentes augmentations. Si le taux de votre carte semble évoluer de lui-même, c'est pour cette raison.

Explication des différents types de taux annuel effectif global (TAEG) sur les cartes de crédit

Voici un point souvent négligé : une seule carte de crédit peut appliquer simultanément quatre ou cinq taux annuels effectifs globaux (TAEG) différents, et celui qui s’applique dépend entièrement de votre utilisation. Le TAEG des achats couvre les dépenses quotidiennes. Le TAEG des retraits d’espèces, presque toujours plus élevé et sans délai de grâce, s’applique dès que vous retirez de l’argent à un distributeur automatique. Le TAEG des transferts de solde s’applique à la dette transférée d’une autre carte, parfois avec un taux promotionnel de 0 %. Le TAEG des pénalités est le taux appliqué en cas de retard de paiement et peut faire grimper votre coût total jusqu’à 30 %. Enfin, il y a le TAEG promotionnel, cette offre à 0 % qui donne l’illusion d’une carte gratuite pendant un temps. Elle ne l’est pas. Elle expire. Le seul véritable avantage réside dans le délai de grâce sur les achats. Payez l’intégralité du solde de votre relevé avant la date d’échéance et vous ne paierez aucun intérêt sur ces achats. Reportez ne serait-ce qu’un euro au cycle suivant et ce délai de grâce disparaît généralement.

Taux annuel effectif global (TAEG) d'un prêt hypothécaire et coût d'un emprunt

Sur un prêt immobilier de 30 ans, le TAEG (Taux Annuel Effectif Global) révèle discrètement les frais cachés. Deux prêteurs peuvent afficher un taux d'intérêt de 6,5 %, mais si l'un facture deux points et des frais de dossier élevés, son TAEG pourrait atteindre 6,8 %, tandis que celui de l'autre serait de 6,55 %. Sur plusieurs centaines de milliers d'euros et trois décennies, cet écart représente une somme non négligeable, souvent plusieurs dizaines de milliers d'euros sur la durée du prêt. Plus le montant emprunté est important, plus une petite différence de TAEG se traduit par un coût total conséquent. Lorsque vous comparez les offres de prêt immobilier, le taux d'intérêt vous indique le montant des mensualités, mais le TAEG vous révèle le coût total du prêt.

Comment votre cote de crédit influence le TAEG

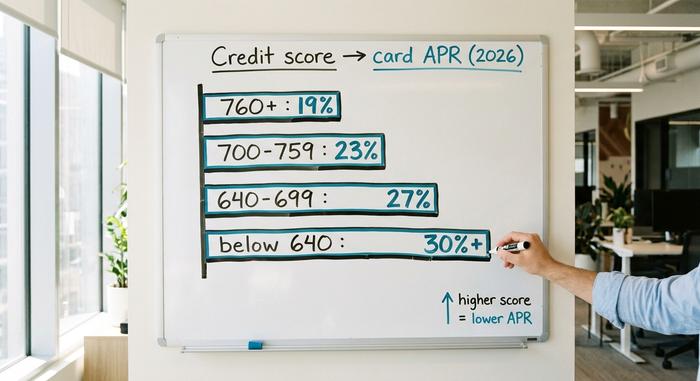

Le TAEG est calculé en fonction du risque, et votre score de crédit permet à un prêteur de mesurer ce risque en un seul chiffre. Deux emprunteurs, l'un avec un score de 780 et l'autre avec un score de 620, qui demandent la même carte, ne se verront pas proposer les mêmes conditions. Le score le plus élevé permet d'obtenir un TAEG plus bas, car le prêteur s'attend à perdre moins d'argent sur ce profil. C'est le levier le plus direct dont vous disposez. Améliorer votre historique de crédit, payer vos factures à temps et maintenir des soldes faibles contribuent à augmenter votre score, et un meilleur score de crédit fait baisser le TAEG de votre prochaine carte ou de votre prochain prêt. Il n'existe pas de réponse unique à la question « Quel est un bon TAEG ? », car cela dépend du produit et de votre profil. Un TAEG raisonnable pour une carte de crédit pour une personne ayant un excellent crédit serait exorbitant pour un prêt immobilier. Le tableau ci-dessous indique approximativement où se situaient les TAEG des cartes de crédit américaines par tranche de score en 2026. Il s'agit d'un exemple, et non d'une citation, car chaque émetteur fixe ses propres taux.

| Score de crédit | TAEG type (2026, à titre indicatif) |

|---|---|

| Excellent (760+) | ~18–21% |

| Bon (700–759) | ~21–25% |

| Juste (640–699) | ~25–29% |

| Mauvais (moins de 640) | ~29%+, ou déclin |

Que signifie l'APR dans le monde des cryptomonnaies et de la DeFi ?

Désormais, ces trois mêmes lettres s'intègrent à l'univers crypto, et tout bascule. Dans une application de finance décentralisée, le TAEG (Taux Annuel Effectif Global) désigne toujours le taux annuel effectif global, mais il ne s'agit plus du coût d'un emprunt. Il représente le rendement potentiel des prêts, du staking ou de la fourniture de liquidités. Et surtout, personne n'est légalement tenu de garantir l'exactitude de ce chiffre.

APR de staking

Bloquez des ETH pour contribuer à la sécurité d'Ethereum et vous percevez une récompense de staking, exprimée en APR (taux annuel effectif). En juin 2026, la page officielle de staking d'Ethereum affichait un APR de base d'environ 2,6 %, avec plus de 40 millions d'ETH mis en staking, soit environ 32 % de l'offre totale. Si vous préférez ne pas gérer votre propre validateur, un service de staking liquide comme Lido s'en charge et vous reverse une somme en jetons ; le stETH de Lido offrait un rendement d'environ 2,36 % fin juin 2026, après déduction des frais de protocole de 10 %. Ces rendements sont relativement modestes. Les rendements réels du staking de cryptomonnaies sont loin des sommes à quatre chiffres dont on se souvient lors du dernier marché haussier.

TAEG du prêt

Prêtez un stablecoin sur une plateforme monétaire comme Aave et vous percevez un taux d'intérêt annuel (TAEG) déterminé par la demande. Lorsque la demande d'emprunts augmente, le taux monte ; lorsqu'elle diminue, il baisse. Fin juin 2026, les fournisseurs d'USDC sur Aave V3 percevaient environ 3,22 % et ceux d'USDT environ 2,22 %, selon l'outil d'analyse Aavescan. Ce rendement est bien réel, car il provient du paiement effectif des emprunteurs pour emprunter. De nombreux rendements de cryptomonnaies ne reposent sur aucun fondement aussi tangible.

Pourquoi le TAEG des cryptomonnaies n'est pas le TAEG de TradFi

Voici le hic. Aucun de ces taux annuels effectifs (TAEG) pour les cryptomonnaies n'offre les mêmes garanties qu'un TAEG de carte de crédit. Il n'y a ni loi sur la transparence des prêts, ni réglementation, ni obligation d'inclure les frais ou de divulguer des informations exactes. Le taux est une estimation en temps réel qui peut varier d'un bloc à l'autre, et vous découvrirez à vos dépens les coûts réels, tels que les frais de gaz, les commissions du protocole et les risques liés aux contrats intelligents. L'appellation est identique ; les protections, elles, ont disparu.

| Où | Taux (milieu-2026) | Soutenu par |

|---|---|---|

| Staking d'ETH (ethereum.org) | TAEG d'environ 2,6 % | récompenses du réseau |

| Lido stETH | TAEG d'environ 2,36 % | staking, net de frais de 10 % |

| Aave V3 USDC supply | TAEG d'environ 3,22 % | demande des emprunteurs |

| Aave V3 USDT approvisionnement | TAEG d'environ 2,22 % | demande des emprunteurs |

| Épargne à haut rendement américaine | ~4–5% APY | dépôt bancaire, assuré |

APR vs APY : le piège des intérêts composés en cryptomonnaies

Les plateformes de cryptomonnaies préfèrent afficher l'APY plutôt que le TAEG, et ce pour des raisons marketing. Le TAEG est le taux annuel effectif global. L'APY, ou rendement annuel en pourcentage, suppose le réinvestissement des gains, intégrant ainsi la capitalisation. La formule est : APY = (1 + TAEG/n)^n − 1, où n représente la période de capitalisation. À des taux normaux, la différence est minime : un TAEG de 20 % capitalisé quotidiennement correspond à un APY de 22,13 %, soit un écart de seulement deux points. À des taux absurdes, cela devient mensonger. Une nouvelle plateforme annonçant un « TAEG de 365 % » capitalisé quotidiennement affiche un APY d'environ 3 678 %, un chiffre qui suppose que le jeton de récompense conserve sa valeur pendant un an, tandis que le protocole en émet de nouveaux à chaque bloc. Or, c'est rarement le cas. Les jetons de récompense à forte émission perdent régulièrement entre 50 % et 95 % de leur valeur en douze mois, le rendement en dollars étant donc loin de correspondre aux promesses. La règle générale est claire. Lorsque le rendement est faible, le TAEG et le TAEA donnent des indications assez similaires. En revanche, lorsque le rendement est très élevé, le TAEA est un chiffre artificiellement gonflé, destiné à vous impressionner, et les intérêts profitent à l'émetteur du jeton, pas à vous.

Quand un TAEG élevé est un signe d'alerte

La leçon la plus éloquente en matière de taux d'intérêt annuel (TAEG) des cryptomonnaies nous vient d'un projet qui a parfaitement respecté ses prévisions. Anchor Protocol, construit sur le réseau Terra, offrait un TAEG fixe de 19,5 % sur les dépôts de stablecoin UST. Non pas un taux variable fixé par les emprunteurs, mais un taux fixe, subventionné pour rester élevé. Et ça a fonctionné… comme un feu de paille. En avril 2022, plus de 72 % de tous les UST en circulation étaient déposés sur Anchor, et ses dépôts étaient passés de 8,65 milliards de dollars en janvier à un pic de 17,15 milliards en mai. La subvention qui maintenait ce taux élevé engloutissait environ 6 millions de dollars par jour. Lorsque la confiance s'est érodée, les dépôts ont fui, et la valeur totale bloquée sur Anchor est passée de 17,15 milliards à moins de 30 millions de dollars en vingt-six jours. Ce rendement n'a jamais été issu d'une véritable activité économique. C'était un compte à rebours. Je pense à Anchor chaque fois qu'une plateforme promet un rendement « sûr » à deux chiffres. Lorsque le TAEG est bien supérieur à ce que les emprunteurs ou un réseau peuvent raisonnablement payer, la question à se poser est la suivante : d'où provient réellement cet argent ?

Conclusion

Mêmes trois lettres, deux mondes différents. Dans la finance traditionnelle, le TAEG est un prix réglementé, frais inclus, que le prêteur est tenu de calculer et d'afficher avec une précision extrême ; un chiffre encadré par la loi. Dans le monde des cryptomonnaies, le TAEG est une estimation de rendement sans aucune garantie, valable uniquement jusqu'au prochain bloc ou à la prochaine panique bancaire. Curieusement, la compétence requise est la même dans les deux cas. Ne vous contentez pas de lire le taux ; comprenez ce qui se cache derrière. Avant de vous précipiter sur un TAEG, que ce soit pour une carte de crédit, un prêt immobilier ou un pool DeFi, posez-vous la question essentielle : qui, précisément, est tenu de garantir la véracité de ce chiffre ?