GMX: El exchange perpetuo descentralizado en DeFi

La mayoría de los " intercambios descentralizados " simplemente copiaron el libro de órdenes en una cadena de bloques y lo llamaron innovación. GMX hizo lo contrario. Eliminó por completo el libro de órdenes e hizo que cada operador apostara contra un fondo común de liquidez, cuyo precio era determinado por un oráculo en lugar de por la negociación entre compradores y vendedores. Esa simple decisión de diseño creó una máquina de contratos perpetuos que ha gestionado un volumen de negociación de más de 328 mil millones de dólares. También, en el verano de 2025, generó una pérdida de 42 millones de dólares. Este artículo explica cómo funciona GMX, de dónde proviene su rentabilidad, qué sucedió en el hackeo y cómo se compara ahora que la competencia ha cobrado fuerza.

Qué es GMX y cómo opera sin un libro de órdenes.

GMX es un exchange descentralizado de contratos spot y perpetuos. En pocas palabras, te permite intercambiar criptomonedas y realizar apuestas apalancadas sobre el precio, directamente desde tu propia billetera, sin que ninguna empresa gestione tus fondos ni un motor de emparejamiento centralizado decida tu ejecución.

De Gambit a un DEX de delincuentes con múltiples cadenas

El proyecto se lanzó en septiembre de 2021 en Arbitrum, una capa 2 de Ethereum, tras cambiar su nombre desde un protocolo anterior llamado Gambit. Se expandió a Avalanche a principios de 2022 y, mucho más tarde, en 2025, se extendió a Solana y Base mediante una configuración multicadena basada en LayerZero que abarca tanto cadenas EVM como redes que no son EVM. Sin embargo, su base principal siempre ha sido Arbitrum, donde aún se concentra la mayor parte de su liquidez y volumen.

Precios de Oracle e impacto de precio cero

Aquí es donde GMX se diferencia. Un exchange normal, centralizado o no, empareja tu orden de compra con la de venta de otro, y las grandes operaciones hacen que el precio se mueva en tu contra. El exchange se salta todo eso. Obtiene los precios de los oráculos de Chainlink y ejecuta tu operación al precio cotizado, directamente desde el pool. Sin libro de órdenes, sin emparejamiento, y lo que el protocolo llama impacto cero en el precio, lo que significa que un swap grande no se desvía como lo haría en un libro de órdenes reducido. La desventaja, que será importante más adelante, es que el propio pool tiene que absorber cualquier posición que tomes.

Esa contrapartida es la clave del trato. Se obtienen ejecuciones limpias y sin deslizamiento, pero la fiabilidad del sistema depende exclusivamente de la calidad de su fuente de precios. Si el oráculo de Chainlink falla o tiene latencia, el pool también calcula mal los precios de todas las operaciones, razón por la cual GMX V2 posteriormente adoptó una fuente de datos más rápida y dedicada de baja latencia.

Futuros perpetuos y apalancamiento en GMX

El producto estrella es el futuro perpetuo, o "perp". Los futuros perpetuos son derivados de criptomonedas: apuestas apalancadas sobre el precio que, a diferencia de un contrato de futuros tradicional, nunca vencen. Se puede mantener una posición larga o corta mientras se conserve la garantía suficiente.

El apalancamiento en GMX alcanza aproximadamente 50x, lo que significa que con 100 dólares de garantía se puede controlar una posición de 5000 dólares, y esto tiene consecuencias importantes. Un pequeño movimiento a tu favor se amplifica, al igual que un pequeño movimiento en tu contra, hasta que se agota tu garantía y se liquida la posición. Para mantener el equilibrio, los operadores pagan una comisión por préstamo, que se cobra aproximadamente cada hora según la cantidad del pool que utiliza su posición, además de una pequeña comisión por abrir y cerrar. Nada de esto requiere una cuenta ni una verificación de crédito. El pool es la contraparte, y el pool nunca descansa.

¿Para qué complicarse con un delincuente en lugar de simplemente comprar la criptomoneda? Apalancamiento y dirección. Un inversor que cree que ETH va a caer puede venderla en corto sin pedir prestado ni devolver ETH real, y un inversor que desea una mayor exposición de la que le permite su capital puede aumentar su posición. Las comisiones de financiación y préstamo son el precio de esa flexibilidad, y a largo plazo se acumulan silenciosamente.

GLP y GM Pools: La casa en GMX

Este es el mecanismo en el que se basa todo lo demás, y la mayoría de los explicadores lo pasan por alto. En GMX, no operas contra otro operador, sino contra el fondo de liquidez. Y quien financia ese fondo es, literalmente, la casa de apuestas.

GLP: una cesta respalda cada operación

En la versión original, GMX V1, el pool se llama GLP. Es una cesta multiactivos que incluye criptomonedas como ETH, BTC, stablecoins y algunas más. Los proveedores de liquidez depositan activos, emiten tokens GLP y, a cambio, reciben el 70 % de todas las comisiones que genera la plataforma. No hay pérdidas transitorias en el sentido habitual, pero hay algo más: GLP asume la apuesta de cada inversor. Cuando los inversores pierden en grupo, los poseedores de GLP obtienen ganancias. Cuando ganan, los poseedores de GLP pagan por ello. Se obtienen comisiones por operar en el mercado.

En la práctica, esto genera rendimientos irregulares en GLP. En un mercado tranquilo y volátil, donde la mayoría de los operadores pierden, los poseedores de GLP obtienen buenos resultados. En un mercado con una fuerte tendencia, donde todas las posiciones largas apalancadas ganan simultáneamente, GLP puede sufrir grandes pérdidas. La comisión del 70 % es la compensación por asumir ese riesgo, y si vale la pena depende completamente del desempeño de los operadores de la plataforma en comparación con el fondo común.

Grupos de GM: Mercados aislados del GMX V2

La versión 2 modificó este sistema. En lugar de una única cesta compartida gigante, utiliza pools GM, que son pools aislados por mercado, de modo que el riesgo de un mercado no se propaga a otro. La versión 2 también se apoya en un oráculo de baja latencia de Chainlink para una fijación de precios más rápida y precisa. Este cambio fue crucial para la seguridad, y por eso, cuando la versión 1 fue atacada en 2025, la versión 2 permaneció intacta.

| Característica | GMX V1 (GLP) | GMX V2 (GM) |

|---|---|---|

| Liquidez | Una cesta compartida de múltiples activos | Grupos aislados por mercado |

| Oráculo | Alimentación estándar de malla ciclónica | Feed de baja latencia de Chainlink |

| Difusión del riesgo | Compartido en todos los mercados | Contenido por mercado |

| Explotación de 2025 | Se drenaron aproximadamente 42 millones de dólares. | Inafectado |

Tokenomics de GMX y el modelo de rendimiento real

Este protocolo fue uno de los primeros ejemplos emblemáticos del concepto de "rendimiento real", una frase que se usó mucho en 2022. La idea es simple y, en el mundo de las criptomonedas, casi radical: pagar a la gente con ingresos reales, no con tokens recién creados.

Hay dos activos en el centro. GLP, mencionado anteriormente, obtiene el 70% de las comisiones. El token GMX obtiene el otro 30%, además de los derechos de gobernanza. Y las comisiones se pagan en ETH en Arbitrum y AVAX en Avalanche, activos reales que un poseedor puede gastar, no más GMX. Los participantes también obtienen esGMX, una versión en custodia que se consolida con el tiempo, y puntos multiplicadores que recompensan la tenencia en lugar de la venta. El suministro es bajo, alrededor de 13,25 millones de tokens con aproximadamente 10,42 millones en circulación, y a mediados de 2026 GMX se negociaba cerca de $5,75 para una capitalización de mercado de alrededor de $60 millones . La advertencia honesta: el rendimiento real es tan real como el volumen de negociación que lo respalda, y cuando el volumen se agota, también lo hace el pago. Esa dinámica es exactamente lo que GMX está experimentando ahora. Cuando era el único lugar serio para perpetrar en la cadena, las comisiones eran altas. A medida que el volumen se dispersaba hacia la competencia, la misma porción del 30% de un pastel más pequeño ofrece una rentabilidad menor, y el precio del token ha seguido esa tendencia a la baja.

| Titular | Participación en las comisiones | Pagado en |

|---|---|---|

| Proveedores de liquidez GLP/GM | 70% | ETH (Arbitrum) / AVAX (Avalancha) |

| Apostadores de GMX | 30% | ETH / AVAX, más esGMX y puntos |

GMX TVL, volumen y su situación actual

Las cifras cuentan dos historias a la vez, y un análisis honesto requiere ambas. Por un lado, GMX es un protocolo probado que genera comisiones. A mediados de 1991, mantenía aproximadamente 177 millones de dólares en valor total bloqueado, había liquidado cerca de 328.500 millones de dólares en volumen perpetuo acumulado y había generado más de 460 millones de dólares en comisiones de por vida para más de 720.000 usuarios. Estas no son métricas superficiales; son ingresos reales pagados a proveedores de liquidez reales.

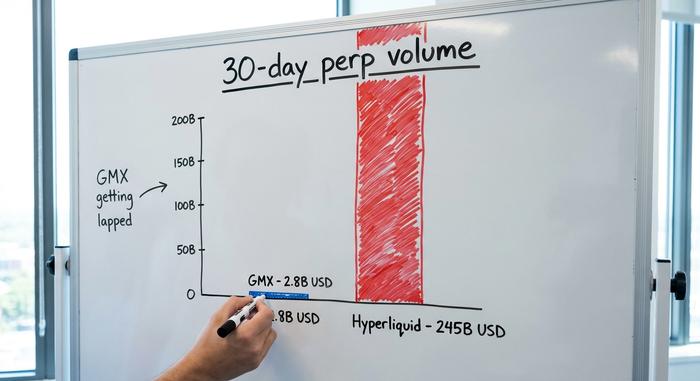

Por otro lado, la plataforma está siendo superada. Un rival más reciente, Hyperliquid , volvió al modelo de libro de órdenes y ahora maneja alrededor de 245 mil millones de dólares en volumen de operaciones en 30 días , frente a los aproximadamente 2.8 mil millones de dólares de GMX en el mismo período. La competencia ya no es reñida. GMX fue pionera en las operaciones en cadena; ahora ya no las domina.

Lo que atrajo el volumen fue principalmente la velocidad y los incentivos. El libro de órdenes de Hyperliquid se asemeja al de un exchange centralizado y lanzó una agresiva campaña de puntos y airdrops, atrayendo a traders que buscaban las ejecuciones más rápidas y las comisiones más bajas. La ventaja de GMX ahora es diferente: un modelo probado y basado en pools, y un token que paga comisiones reales, en lugar de la ventaja del volumen bruto que solía tener.

| Protocolo | TVL | Volumen de 30 días | Modelo |

|---|---|---|---|

| GMX | ~$177 millones | ~$2.8 mil millones | Pool con precios de Oracle (AMM) |

| Hiperlíquido | ~$6 mil millones | ~$245 mil millones | Libro de órdenes en la cadena |

La explotación del GMX de 2025: 42 millones de dólares y un retorno.

En julio de 2025, GMX aprendió por las malas el coste de su propio diseño. El modelo de pool compartido, que elimina el deslizamiento, también concentra el riesgo en un solo lugar, y una falla contable permitió a un atacante manipular ese lugar.

Cómo funcionaba la reentrada

El 9 de julio de 2025, un atacante atacó GMX V1 en Arbitrum con una vulnerabilidad de reentrada entre contratos, aprovechando un fallo oculto en los contratos inteligentes que gestionaban la contabilidad de posiciones. En otras palabras, explotaron el orden en que dichos contratos actualizaban sus registros. Manipulando el precio promedio registrado de las posiciones cortas abiertas, engañaron al sistema para que sobreestimara enormemente el valor de GLP, inflando su precio de alrededor de 1,45 dólares a aproximadamente 27 dólares durante la transacción. Con GLP "valiendo" casi veinte veces su valor real, lo canjearon por unos 42 millones de dólares en activos reales y se marcharon. El equipo suspendió las operaciones y la acuñación de V1 en cuanto se detectó la pérdida.

Por qué regresaron los fondos

Entonces ocurrió algo inusual. GMX ofreció públicamente al atacante una recompensa del 10 % por devoluciones éticas a cambio del resto, sin preguntas. En cuestión de días, entre el 11 y el 16 de julio, el atacante devolvió aproximadamente 40,5 millones de dólares y se quedó con unos 5 millones como recompensa. El dinero en la cadena de bloques es rastreable, blanquear grandes sumas es difícil, y recuperar 5 millones de dólares limpios era mejor que el riesgo de ser descubierto moviendo 42 millones. El sistema V2, con sus pools GM aislados, nunca se vio afectado. El episodio fue, de una manera extraña, el mejor final posible para un fallo de seguridad catastrófico.

Las empresas de seguridad que analizaron el incidente, incluidas Rekt y CertiK, lo rastrearon hasta la forma en que V1 registraba el precio promedio de las posiciones cortas, una falla que había permanecido latente en el código durante años. Desde entonces, el equipo ha recomendado a los usuarios que migren a V2, y los contratos de V1 se están desmantelando gradualmente. La lección es incómoda pero clara: una auditoría es solo una instantánea, y un código antiguo que ha almacenado millones de forma segura durante años no es lo mismo que un código seguro.

Cómo operar en GMX y comprar tokens GMX

Usar GMX es más sencillo de lo que su mecánica sugiere. Se reduce a cuatro movimientos.

Primero, conecta una billetera de autocustodia como MetaMask a Arbitrum o Avalanche e introduce fondos. Segundo, para operar, abre una posición perpetua larga o corta: elige tu mercado, establece tu garantía, selecciona tu apalancamiento y confirma. Tercero, para obtener ganancias en lugar de operar, proporciona liquidez acuñando GM (o GLP) y cobra tu parte de las comisiones. Cuarto, para respaldar el protocolo, haz staking del token GMX para obtener la reducción de comisiones del 30 % y las recompensas de esGMX. Para comprar GMX, puedes intercambiarlo directamente en GMX o en otro exchange descentralizado como Uniswap, o adquirirlo en la mayoría de los exchanges centralizados principales. Recuerda que tanto el staking como la provisión de liquidez te vinculan a los riesgos del protocolo, no solo a sus recompensas.

Una nota práctica: dado que GMX opera en Arbitrum y Avalanche, las comisiones y el gas son económicos en comparación con la red principal de Ethereum, pero aun así se necesita una pequeña cantidad del token de gas nativo para realizar transacciones. Además, cada acción es definitiva y se registra en la cadena de bloques, por lo que no existe un servicio de soporte para revertir operaciones erróneas o transferencias a redes incorrectas.

¿Merece la pena usar GMX? Riesgos y futuro

¿Vale la pena GMX? Depende de la perspectiva. El producto es real y la rentabilidad también, pero los riesgos también. Los fallos en los contratos inteligentes no son hipotéticos; 2025 lo demostró. Los proveedores de liquidez tienen una exposición directa a las ganancias de los traders, el apalancamiento puede liquidarte en minutos, todo el sistema depende de la precisión de los oráculos y la competencia es feroz y creciente. El futuro probablemente dependa de V2 y de la expansión multichain para recuperar el volumen que se desvió hacia rivales más rápidos. La plataforma no está muerta, pero tiene que luchar por la relevancia que alguna vez tuvo por completo.

Lo que GMX hizo bien y lo que hizo mal

GMX demostró ser una idea realmente importante: se puede operar con contratos perpetuos en la cadena de bloques que se autofinancian con comisiones reales en lugar de la inflación de tokens, y la gente lo usará. Esto representa una contribución real a DeFi, y los 720.000 usuarios y los cientos de millones en comisiones son la prueba de ello. También demostró el precio de su propia elegancia, ya que el mismo fondo común que facilitaba las operaciones se convirtió en un punto único de fallo en el momento en que apareció un error contable. Si hay algo que se pueda extraer de la historia de GMX, es esto: en esta plataforma, o eres el operador o la casa, y la interfaz limpia oculta el hecho de que ambos pueden perder.

Es probable que el protocolo siga funcionando y generando comisiones durante años. Si alguna vez recuperará el liderazgo que alguna vez tuvo es otra cuestión, y aún está abierta. Por ahora, GMX es una infraestructura DeFi funcional, honesta y algo modesta.