GMX: Lo scambio perpetuo decentralizzato nella DeFi

La maggior parte degli " exchange decentralizzati " si è limitata a copiare il registro degli ordini su una blockchain, definendola innovazione. GMX ha fatto l'opposto. Ha eliminato completamente il registro degli ordini, obbligando ogni trader a scommettere su un unico pool di liquidità condiviso, il cui prezzo è determinato da un oracolo anziché da una contrattazione tra acquirenti e venditori. Questa singola scelta progettuale ha dato vita a una macchina per i contratti perpetui che ha generato un volume di scambi superiore a 328 miliardi di dollari. Tuttavia, nell'estate del 2025, ha anche aperto un buco di 42 milioni di dollari. Questo articolo analizza il funzionamento di GMX, la sua provenienza, cosa è successo con l'attacco hacker e come si posiziona ora che la concorrenza si è fatta più agguerrita.

Cos'è GMX e come funziona il trading senza un book degli ordini.

GMX è una piattaforma di scambio spot e perpetua decentralizzata. In parole semplici, permette di scambiare criptovalute e piazzare scommesse a leva sul prezzo, direttamente dal proprio portafoglio, senza che alcuna società detenga i fondi e senza un motore di matching centralizzato che decida l'esecuzione degli ordini.

Da Gambit a un DEX per perpetratore multichain

Il progetto è stato lanciato nel settembre 2021 su Arbitrum, un protocollo di livello 2 di Ethereum, dopo aver cambiato nome da un precedente protocollo chiamato Gambit. Si è espanso su Avalanche all'inizio del 2022, per poi estendersi, molto più tardi, a Solana e Base nel 2025 attraverso una configurazione multichain basata su LayerZero che si estende sia alle blockchain EVM che alle reti non-EVM. La base operativa, tuttavia, è sempre stata Arbitrum, dove si concentra ancora la maggior parte della liquidità e del volume di scambio.

Prezzi Oracle e impatto zero sui prezzi

Ecco la parte che rende GMX diverso. Un normale exchange, centralizzato o meno, abbina il tuo ordine di acquisto all'ordine di vendita di qualcun altro, e le grandi transazioni muovono il prezzo a tuo sfavore. L'exchange salta tutto questo. Preleva i prezzi dagli oracoli di Chainlink ed esegue la tua transazione al prezzo quotato, direttamente dal pool. Nessun registro degli ordini, nessun abbinamento e quello che il protocollo definisce impatto zero sul prezzo, il che significa che un grande scambio non slitta come accadrebbe su un registro degli ordini ridotto. Il punto cruciale, che sarà importante in seguito, è che il pool stesso deve assorbire qualsiasi posizione tu assuma.

Questo compromesso è il punto cruciale dell'affare. Si ottengono esecuzioni precise e senza slittamenti, ma l'onestà del sistema dipende dalla qualità del suo feed di prezzi. Se l'oracolo di Chainlink è errato o presenta ritardi, anche i prezzi del pool saranno errati per ogni transazione, ed è questo uno dei motivi per cui GMX V2 è poi passato a un feed dedicato, più veloce e a bassa latenza.

Contratti future perpetui e leva finanziaria su GMX

Il prodotto di punta è il future perpetuo, o "perp". I future perpetui sono derivati crittografici: scommesse a leva sul prezzo che, a differenza di un contratto future tradizionale, non scadono mai. È possibile mantenere una posizione long o short finché si dispone di una garanzia sufficiente a coprirla.

La leva finanziaria su GMX arriva fino a circa 50x, il che significa che 100 dollari di garanzia possono controllare una posizione da 5.000 dollari, e questo ha un effetto a doppio taglio. Un piccolo movimento a tuo favore viene amplificato, così come un piccolo movimento contro di te, fino al punto in cui la garanzia si esaurisce e la posizione viene liquidata. Per mantenere l'equilibrio, i trader pagano una commissione di prestito, calcolata approssimativamente su base oraria in base alla quota del pool utilizzata dalla loro posizione, più una piccola commissione di apertura e chiusura. Non è richiesto alcun conto o verifica del credito. Il pool funge da controparte, e il pool non dorme mai.

Perché complicarsi la vita con un intermediario invece di acquistare direttamente la criptovaluta? Leva finanziaria e strategia. Un trader che prevede un calo di ETH può venderlo allo scoperto senza dover prendere in prestito e restituire ETH reali, e un trader che desidera un'esposizione maggiore rispetto a quella consentita dal proprio capitale può aumentare la posizione. Le commissioni di finanziamento e di prestito sono il prezzo di questa flessibilità e, su un periodo di detenzione sufficientemente lungo, si accumulano silenziosamente.

GLP e GM Pools: essere la casa su GMX

Questo è il meccanismo su cui si basa tutto il resto, e la maggior parte delle spiegazioni lo tralascia. Su GMX non si negozia contro un altro trader. Si negozia contro il pool di liquidità. E chiunque finanzi quel pool è, letteralmente, il banco.

GLP: un paniere a sostegno di ogni scambio

Nella versione originale, GMX V1, il pool si chiama GLP. Si tratta di un singolo paniere multi-asset che contiene criptovalute come ETH, BTC, stablecoin e altre ancora. I fornitori di liquidità depositano asset, coniano token GLP e in cambio incassano il 70% di tutte le commissioni generate dalla piattaforma. Non c'è una perdita temporanea nel senso tradizionale del termine, ma c'è qualcos'altro: GLP si assume la controparte della scommessa di ogni trader. Quando i trader nel loro complesso perdono, i detentori di GLP guadagnano. Quando i trader vincono, i detentori di GLP pagano. In pratica, si guadagnano commissioni stando seduti al tavolo del casinò.

In pratica, questo rende i rendimenti di GLP irregolari. In un mercato tranquillo e volatile, dove la maggior parte dei trader perde, i detentori di GLP ottengono buoni risultati. In un mercato con un trend forte, dove i trader che operano con leva finanziaria guadagnano tutti contemporaneamente, GLP può subire perdite ingenti. La commissione del 70% rappresenta il compenso per assumersi tale rischio, e la sua convenienza dipende interamente dalle performance dei trader della piattaforma rispetto al pool.

Pool GM: i mercati isolati di GMX V2

La versione 2 ha rielaborato questo aspetto. Invece di un unico grande paniere condiviso, utilizza pool GM, ovvero pool isolati per ciascun mercato, in modo che il rischio in un mercato non si ripercuota sugli altri. La versione 2 si basa inoltre su un oracolo a bassa latenza di Chainlink per una determinazione dei prezzi più rapida e precisa. Questo cambiamento è stato fondamentale per la sicurezza, ed è per questo che, quando la versione 1 è stata attaccata nel 2025, la versione 2 ne è uscita indenne.

| Caratteristica | GMX V1 (GLP) | GMX V2 (GM) |

|---|---|---|

| Liquidità | Un paniere multi-asset condiviso | Pool isolati per mercato |

| Oracolo | Alimentazione standard a maglia di catena | Feed a bassa latenza Chainlink |

| Diffusione del rischio | Condiviso in tutti i mercati | Contenuto per mercato |

| Exploit del 2025 | Svuotato circa 42 milioni di dollari | Non influenzato |

La tokenomics di GMX e il modello del rendimento reale

Il protocollo è stato uno dei primi esempi emblematici di "rendimento reale", un'espressione molto in voga nel 2022. L'idea è semplice e, per il mondo delle criptovalute, quasi rivoluzionaria: pagare le persone con ricavi effettivi, non con token appena emessi.

Al centro ci sono due asset. GLP, di cui abbiamo parlato prima, genera il 70% delle commissioni. Il token GMX genera il restante 30%, oltre ai diritti di governance. Le commissioni vengono pagate in ETH su Arbitrum e AVAX su Avalanche: asset reali che un detentore può spendere, non in altri GMX. Gli staker guadagnano anche esGMX, una versione in deposito che matura nel tempo, e punti moltiplicatore che premiano il mantenimento piuttosto che la vendita. L'offerta è limitata, circa 13,25 milioni di token, di cui circa 10,42 milioni in circolazione, e a metà del 2008 GMX veniva scambiato a circa 5,75 dollari per una capitalizzazione di mercato di circa 60 milioni di dollari . L'avvertenza: il rendimento reale è reale solo quanto il volume di scambio sottostante, e quando il volume si riduce, anche il payout diminuisce. Questa dinamica è esattamente ciò che GMX sta vivendo ora. Quando era l'unico serio luogo di scambio on-chain per i criminali, le commissioni erano elevate. Con la dispersione dei volumi verso i concorrenti, la stessa fetta del 30% di una torta più piccola si traduce in un rendimento inferiore, e il prezzo del token ne ha risentito negativamente.

| Titolare | Quota delle commissioni | Pagato in |

|---|---|---|

| Fornitori di liquidità GLP/GM | 70% | ETH (Arbitrum) / AVAX (Valanga) |

| Staker di GMX | 30% | ETH / AVAX, più esGMX e punti |

GMX TVL, volume e situazione attuale

I numeri raccontano due storie contemporaneamente, e un'analisi onesta richiede entrambe. Da un lato, GMX è un protocollo collaudato che genera commissioni. A metà del 1° luglio, deteneva circa 177 milioni di dollari di valore totale bloccato, aveva gestito un volume cumulativo perpetuo di circa 328,5 miliardi di dollari e aveva generato oltre 460 milioni di dollari di commissioni totali per oltre 720.000 utenti. Non si tratta di metriche di vanità; sono entrate reali pagate a veri fornitori di liquidità.

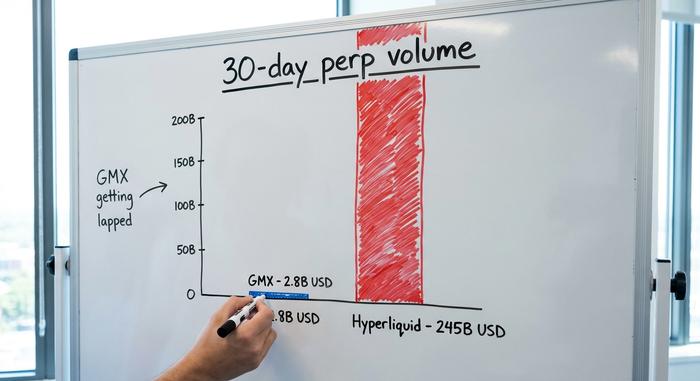

D'altro canto, la piattaforma viene superata. Un nuovo concorrente, Hyperliquid , è tornato a un modello basato su un order book e ora gestisce circa 245 miliardi di dollari di volume negli ultimi 30 giorni , contro i circa 2,8 miliardi di dollari di GMX nello stesso periodo. Non si tratta più di una gara serrata. GMX è stata la prima piattaforma di trading on-chain, ma ora non la domina più.

Ciò che ha fatto perdere volume è stato principalmente la velocità e gli incentivi. Il book degli ordini di Hyperliquid sembrava quello di un exchange centralizzato e aveva lanciato un'aggressiva campagna di punti e airdrop, attirando i trader alla ricerca delle esecuzioni più rapide e delle commissioni più basse. Il vantaggio di GMX ora è diverso: un modello collaudato basato su pool e un token che paga commissioni reali, anziché il primato del volume di scambi che deteneva in passato.

| Protocollo | TVL | volume di 30 giorni | Modello |

|---|---|---|---|

| GMX | ~$177 milioni | ~$2,8 miliardi | Pool a prezzi Oracle (AMM) |

| Iperliquido | ~$6 miliardi | ~$245 miliardi | Libro degli ordini su catena |

L'exploit GMX del 2025: 42 milioni di dollari e un ritorno

Nel luglio 2025, GMX ha imparato a sue spese il costo della propria progettazione. Il modello a pool condiviso, che elimina le perdite dovute a slittamenti di capitale, concentra anche il rischio in un unico punto, e una falla contabile ha permesso a un malintenzionato di manipolare tale sistema.

Come ha funzionato il rientro

Il 9 luglio 2025, un hacker ha colpito GMX V1 su Arbitrum con un exploit di re-entrancy cross-contract, sfruttando una falla nascosta negli smart contract che regolano la contabilità delle posizioni. In parole semplici, ha sfruttato l'ordine in cui tali contratti aggiornavano i propri registri. Manipolando il prezzo medio registrato delle posizioni short aperte, ha indotto il sistema a sovrastimare enormemente il valore di GLP, gonfiandone il prezzo da circa 1,45 dollari a circa 27 dollari a metà transazione. Con GLP che valeva quasi venti volte il suo valore reale, l'ha riscattato per circa 42 milioni di dollari in asset reali e si è dileguato. Il team ha sospeso il trading e il conio di V1 non appena ha individuato l'emorragia.

Perché i fondi sono stati restituiti

Poi accadde qualcosa di insolito. GMX offrì pubblicamente all'attaccante una ricompensa del 10% (per chi avesse agito in modo etico) per restituire il resto, senza fare domande. Nel giro di pochi giorni, tra l'11 e il 16 luglio, l'autore del reato restituì circa 40,5 milioni di dollari , tenendo per sé circa 5 milioni come ricompensa. Il denaro on-chain è tracciabile, riciclare grandi somme è difficile e 5 milioni di dollari puliti erano meglio del rischio di essere scoperti a spostare 42 milioni di dollari. Il sistema V2, con i suoi pool GM isolati, non fu mai compromesso. L'episodio fu, in un certo senso, la conclusione migliore possibile per un bug che si rivelò il peggiore.

Le società di sicurezza che hanno analizzato l'incidente, tra cui Rekt e CertiK, lo hanno ricondotto al modo in cui la versione V1 registrava il prezzo medio delle posizioni short, una falla presente nel codice da anni. Da allora, il team ha indirizzato gli utenti verso la versione V2 e i contratti della versione V1 sono in fase di dismissione. La lezione è scomoda ma chiara: un audit è solo un'istantanea, e un codice obsoleto che ha custodito in sicurezza milioni di dollari per anni non è sinonimo di codice sicuro.

Come fare trading su GMX e acquistare token GMX

Usare GMX è più semplice di quanto la meccanica possa suggerire. Si riduce a quattro mosse.

Innanzitutto, collega un wallet self-custody come MetaMask ad Arbitrum o Avalanche e trasferisci dei fondi. In secondo luogo, per fare trading, apri una posizione long o short perpetua: scegli il tuo mercato, imposta la garanzia, seleziona la leva finanziaria e conferma. In terzo luogo, per guadagnare invece di fare trading, fornisci liquidità coniando GM (o GLP) e incassa la tua quota di commissioni. In quarto luogo, per supportare il protocollo stesso, metti in staking il token GMX per ottenere uno sconto del 30% sulle commissioni e le ricompense di esGMX. Per quanto riguarda l'acquisto di GMX, puoi scambiarlo direttamente su GMX o su un altro exchange decentralizzato come Uniswap, oppure acquistarlo sulla maggior parte dei principali exchange centralizzati. Ricorda che sia lo staking che la fornitura di liquidità ti espongono ai rischi del protocollo, non solo alle sue ricompense.

Una nota pratica. Dato che GMX si basa su Arbitrum e Avalanche, le commissioni e il gas sono bassi rispetto alla rete principale di Ethereum, ma è comunque necessario possedere una piccola quantità del token di gas nativo per effettuare le transazioni. Inoltre, ogni azione è definitiva e on-chain, quindi non esiste un servizio di assistenza per annullare un'operazione errata o un trasferimento sulla rete sbagliata.

Vale la pena utilizzare GMX? Rischi e prospettive future

Vale quindi la pena investire in GMX? Dipende dal punto di vista. Il prodotto è reale e il rendimento è reale, ma lo sono anche i rischi. I bug degli smart contract non sono un'ipotesi; il 2025 lo ha dimostrato. I fornitori di liquidità sono direttamente esposti ai profitti dei trader, la leva finanziaria può liquidare il tuo conto in pochi minuti, l'intero sistema si basa sull'accuratezza degli oracoli e la concorrenza è agguerrita e in continua crescita. Il futuro probabilmente dipenderà dalla versione 2 e dall'espansione multichain, che permetterà di recuperare i volumi che si sono spostati verso i concorrenti più veloci. La piattaforma non è morta, ma deve lottare per riconquistare la rilevanza che un tempo deteneva incontrastata.

Cosa ha fatto bene GMX e cosa ha sbagliato

GMX ha dimostrato un'idea davvero importante: è possibile gestire un sistema di trading perpetuo on-chain che si autofinanzia con commissioni reali anziché con l'inflazione del token, e le persone lo utilizzeranno. Questo rappresenta un contributo concreto alla DeFi, e i 720.000 utenti e le centinaia di milioni di dollari in commissioni ne sono la prova. Ha anche dimostrato il prezzo della sua stessa eleganza, perché lo stesso pool condiviso che rendeva il trading fluido è diventato un singolo punto di fallimento nel momento in cui è emerso un bug contabile. Se c'è una cosa da imparare dalla storia di GMX, è questa: su questa piattaforma o sei il trader o il banco, e l'interfaccia pulita nasconde il fatto che entrambi i ruoli possono essere perdenti.

È probabile che il protocollo continui a funzionare e a pagare commissioni ancora per anni. Se mai riuscirà a riconquistare la posizione di leadership che deteneva un tempo è un'altra questione, e rimane aperta. Per ora, GMX è un'infrastruttura DeFi funzionante, onesta e con un pizzico di umiltà.