Rocket Pool: il protocollo di staking decentralizzato di ETH

Rocket Pool gestisce circa il 3,67% del mercato di staking liquido di Ethereum. Rispetto a Lido, che lo surclassa, si tratta di una cifra irrisoria. Eppure, per quanto riguarda l'aspetto che preoccupa maggiormente Ethereum, ovvero chi controlla i validatori, Rocket Pool potrebbe essere il protocollo di staking più importante in assoluto.

Il motivo è strutturale, non commerciale. La maggior parte degli ETH in staking transita attraverso una manciata di operatori. Rocket Pool li distribuisce tra circa 1.500 operatori e chiunque può partecipare. Questa guida spiega come funziona Rocket Pool, perché questa struttura è importante per la decentralizzazione, cosa è cambiato con l'aggiornamento Saturn del 2026 e dove risiedono i rischi reali. Di dimensioni ridotte, il protocollo è stato creato per risolvere un problema creato dai giganti del settore.

Cos'è Rocket Pool e come funziona

Rocket Pool è un protocollo di staking decentralizzato per Ethereum. In parole povere, si tratta di un mercato a due lati. Da un lato ci sono coloro che desiderano ottenere ricompense dallo staking senza dover installare hardware o bloccare 32 ETH. Dall'altro lato ci sono gli operatori dei nodi che gestiscono i validatori. Gli smart contract di Rocket Pool li mettono in contatto e si dividono le ricompense. In breve, è un protocollo di staking liquido che rende lo staking un'attività accessibile a tutti, da entrambi i lati.

rETH: staking liquido senza 32 ETH

Quando depositi ETH, ricevi rETH, il token di staking liquido di Rocket Pool. Puoi conservarlo, venderlo o utilizzarlo in ambito DeFi, mentre l'ETH sottostante rimane in staking. Il punto di ingresso è di soli 0,01 ETH, ben al di sotto dei 32 ETH necessari a un singolo validatore.

rETH non distribuisce token. Il suo valore, invece, aumenta nel tempo. A giugno 2026, un rETH valeva circa 1,1666 ETH, e questo tasso di cambio aumenta con l'accumulo delle ricompense di staking. Il saldo non cambia mai; cambia solo il tasso. Questo modello a tasso crescente è più vantaggioso dal punto di vista fiscale e per la DeFi rispetto al modello di ribasamento utilizzato da alcuni concorrenti.

Entro la metà del 2026, erano in circolazione circa 329.000 rETH, per un valore di circa 654 milioni di dollari, con il protocollo che garantiva la sicurezza di oltre 500.000 ETH in totale e circa 925 milioni di dollari di valore bloccato . Poiché rETH è un semplice token ERC-20, i detentori lo utilizzano in altri modi: come garanzia nei mercati dei prestiti, nei pool di liquidità o come elemento costitutivo in altre strategie DeFi, mentre gli ETH messi in staking continuano a generare profitti.

Minipool e operatori di nodo

I validatori stessi operano all'interno di minipool. Un operatore di nodo deposita una cauzione dei propri ETH e il protocollo la alimenta con i depositi del pool fino a quando il minipool non contiene abbastanza ETH per alimentare un validatore. L'operatore gestisce l'hardware; i detentori di rETH forniscono la maggior parte del capitale. Entrambi guadagnano, in proporzioni diverse.

Nodi intelligenti e DAO oracolo

Gli operatori utilizzano un software open-source per nodi intelligenti che gestisce i propri validatori sulla beacon chain di Ethereum e comunica con i contratti di Rocket Pool. A sovrintendere al sistema c'è l'oracolo DAO, un insieme di operatori eletti che riporta le prestazioni dei validatori e i dati sui tassi di cambio on-chain. Funge da ponte tra i validatori di Ethereum e la contabilità di Rocket Pool.

Perché Rocket Pool è importante per la decentralizzazione

Ecco l'argomentazione che giustifica l'intero progetto. Il rischio per la sicurezza di Ethereum non risiede nelle dimensioni di un singolo protocollo, bensì nella concentrazione della partecipazione in poche mani. Un'unica entità che detiene quasi un terzo di tutti gli ETH in staking può minacciare la capacità della blockchain di finalizzare i blocchi; superata la metà, potrebbe censurarli o riorganizzarli. La concentrazione crea anche un rischio correlato: se la maggior parte dei validatori utilizza lo stesso software client o risiede negli stessi data center, un singolo bug o un'interruzione di servizio possono compromettere istantaneamente una parte enorme della rete. Distribuire i validatori tra molti operatori indipendenti è la difesa più efficace, e il mercato dello staking si sta muovendo nella direzione sbagliata da anni.

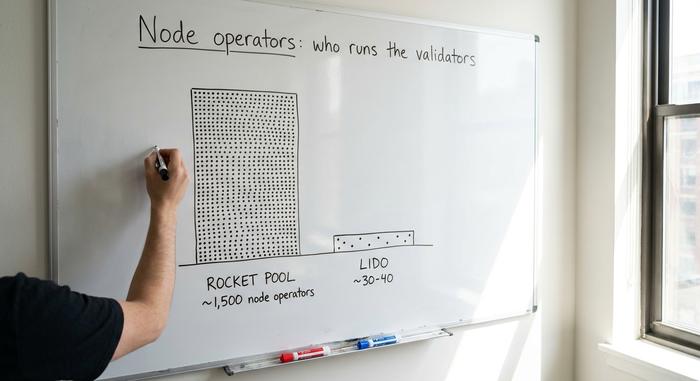

1.500 operatori contro pochi selezionati

Lido, il protocollo di staking liquido dominante, ha storicamente affidato i suoi validatori a poche decine di operatori professionisti selezionati. Si sta aprendo al mondo attraverso un Community Staking Module che aggiunge centinaia di operatori senza autorizzazione, riducendo il divario, ma la maggior parte dello stake rimane comunque nelle mani di un gruppo selezionato. Rocket Pool ha intrapreso fin dall'inizio la strada opposta: onboarding senza autorizzazione. Chiunque soddisfi i requisiti di cauzione può avviare un nodo e iniziare a validare, lo staking senza autorizzazione nella sua forma più pura, senza domanda, senza intermediari. È così che raggiunge circa 1.500 operatori di nodi Rocket Pool indipendenti sparsi in tutto il mondo, un livello di diversità di validatori che è stato integrato nella progettazione, anziché aggiunto in un secondo momento.

Rocket Pool contro Lido e il rischio di centralizzazione

I numeri definiscono la posta in gioco. Il totale di ETH in staking su Ethereum ha raggiunto circa 39 milioni entro la metà del 2026, quasi il 32% dell'offerta totale. Lido da solo rappresentava circa il 22,7% di tutti gli ETH in staking, al di sotto della soglia del 33% che rappresenta la minaccia alla finalità, ma comunque pericolosamente vicino, e controlla quasi la maggioranza del sotto-mercato dello staking liquido. Rocket Pool si attesta intorno al 3,67% di tale mercato . In termini di dimensioni, perde nettamente. Per quanto riguarda la struttura, è l'alternativa decentralizzata più credibile, ed è per questo che i ricercatori di Ethereum continuano a indicarla, anche se la sua quota di mercato rimane esigua.

Governance: il protocollo DAO e l'oracolo DAO

Il controllo è suddiviso tra due entità. La DAO dell'oracolo è un piccolo gruppo di operatori eletti, incaricati di segnalare dati off-chain come i saldi dei validatori e il tasso di cambio di rETH. La DAO del protocollo, on-chain dall'aggiornamento di Houston, rappresenta il livello di governance più ampio: definisce i parametri, controlla il tesoro e vota sugli aggiornamenti, con il potere di voto legato ai token RPL in staking. Questa struttura a due livelli mantiene i flussi di dati sensibili in mani esperte, delegando al contempo le decisioni politiche più importanti ai detentori di token. Non si tratta di una decentralizzazione perfetta, ma è un tentativo concreto di mettere le decisioni del protocollo nelle mani dei detentori di token anziché in quelle di un'azienda.

Il modello di token e garanzia RPL

RPL è l'elemento più frainteso di Rocket Pool, in parte perché la maggior parte delle guide lo descrive come era in passato. Per anni, gli operatori dei nodi dovevano vincolare RPL per un valore di almeno il 10% dei loro ETH in staking come assicurazione contro le scarse prestazioni, con la possibilità di mettere in staking fino al 150% per ottenere ricompense extra. Questo rendeva RPL una garanzia obbligatoria.

Saturn ha cambiato le cose. RPL non è più una garanzia obbligatoria; è diventato un asset facoltativo che genera reddito, con una modifica delle commissioni di protocollo che destinerà i profitti reali a coloro che mettono in staking RPL a partire da febbraio 2026. Il token continua a subire un'inflazione annua del 5% e a governare il protocollo. Come investimento, però, si è rivelato disastroso: RPL ha raggiunto il suo picco di circa 61,90 dollari nell'aprile 2023 ed è sceso a circa 1,33 dollari a metà del 2026, con un calo di circa il 98%.

| token RPL | Dettaglio |

|---|---|

| Ruolo | Governance + partecipazione opzionale con generazione di ricavi (dopo Saturno) |

| Vecchio ruolo | Garanzia obbligatoria dell'operatore (10-150% della cauzione ETH) |

| Fornitura | ~22,4 milioni di RPL |

| Inflazione | 5% annuo |

| Prezzo | Circa 1,33 dollari (giugno 2026) contro il massimo storico di 61,90 dollari (aprile 2023) |

Saturno I: l'obbligazione da 4 ETH e i megapool

Se leggete una vecchia guida a Rocket Pool, vi dirà che gli operatori dei nodi necessitano di 8 o 16 ETH. Questa informazione è obsoleta. L'aggiornamento Saturn I, attivo da febbraio 2026, è stato il cambiamento più significativo dal lancio e ha ridefinito l'economia del sistema.

La novità principale è la cauzione. Sulla mainnet nel 2021, un operatore necessitava di 16 ETH. L'aggiornamento Atlas nell'aprile 2023 ha ridotto tale importo a 8 ETH. Saturn I l'ha ulteriormente ridotto a 4 ETH, raddoppiando il numero di validatori che una data quantità di capitale può supportare e abbassando la barriera d'ingresso per i nuovi operatori. Saturn ha anche introdotto i megapool. Invece di avere ogni validatore nel proprio contratto minipool separato, un megapool consente a un operatore di nodo di gestire molti validatori sotto un unico contratto, riducendo i costi del gas e semplificando notevolmente la gestione di un ampio insieme di validatori. In combinazione con la cauzione di 4 ETH, ciò riduce sia il capitale necessario che i costi operativi di scalabilità. Saturn ha anche convertito il modello RPL da garanzia obbligatoria a modello di ricavo opzionale, come descritto in precedenza.

| Era | cauzione dell'operatore | Protocollo di ricarica | È richiesto il riconoscimento delle competenze pregresse (RPL). |

|---|---|---|---|

| Lancio (2021) | 16 ETH | 16 ETH | Sì (garanzia) |

| Atlas (aprile 2023) | 8 ETH | 24 ETH | Sì (garanzia) |

| Saturno I (febbraio 2026) | 4 ETH | 28 ETH | No (facoltativo) |

La direzione è chiara: obbligazioni più piccole, più operatori, requisiti più semplici per gestire il proprio validatore. Per un protocollo la cui filosofia si basa interamente sulla decentralizzazione, questo è più importante di qualsiasi grafico dei prezzi.

Premi, TAEG e commissione del 14%

Siate onesti riguardo al rendimento, perché il marketing raramente lo è. Come detentore passivo di rETH, il vostro rendimento netto da staking è stato di circa il 2,00% annuo a maggio 2026, in linea con il tasso di staking base di Ethereum al netto delle commissioni. Non si tratta di un prodotto ad alto rendimento, ma di un normale staking di ETH con liquidità aggiuntiva.

La suddivisione è dove gli operatori dei nodi ottengono il loro vantaggio. Rocket Pool trattiene una commissione sulle ricompense generate dall'ETH in pool, o lato rETH, storicamente intorno al 14%, e la paga all'operatore che gestisce il validatore. Quindi un operatore guadagna il tasso base sul proprio bond, più la commissione sull'ETH fornito dal protocollo, più qualsiasi ricavo RPL secondo il nuovo modello. Con un bond più piccolo ora abbinato a una quantità di ETH in pool molto maggiore, un nodo ben gestito può ottenere un APR effettivo significativamente più alto rispetto a un detentore passivo di rETH, ed è questo l'incentivo che spinge gli operatori a rimanere. Gli operatori possono anche scegliere di aderire allo smoothing pool, che mette in comune MEV e le ricompense per le proposte di blocco tra i nodi partecipanti e le distribuisce equamente, attenuando la casualità di quale validatore propone un blocco redditizio. I detentori di rETH guadagnano il tasso base grazie all'aumento del tasso di cambio, con la commissione già detratta. Nessuno si arricchisce sul lato rETH, e qualsiasi guida che prometta un rendimento passivo a doppia cifra sta vendendo qualcosa.

Rischi: contratti intelligenti, RPL e liquidità

Tre rischi meritano un'analisi approfondita, non un avvertimento generico. Il primo è il rischio legato agli smart contract. I contratti di Rocket Pool sono stati sottoposti a ripetute verifiche da parte di società come ConsenSys Diligence e Sigma Prime, il che è rassicurante, ma il codice è complesso e le verifiche riducono il rischio anziché eliminarlo.

Il secondo problema riguarda RPL stesso. Il suo calo di circa il 98% rispetto al picco del 2023 ha danneggiato la redditività degli operatori di nodi con il vecchio modello di garanzia e ha minato la fiducia, e un cambio di modello di ricavi non può cancellare anni di prestazioni inferiori alle aspettative dall'oggi al domani. Il terzo problema è la liquidità. rETH viene scambiato in mercati secondari meno ristretti rispetto a stETH di Lido, quindi in caso di forti vendite può scivolare a sconto rispetto al suo ETH sottostante finché l'arbitraggio non colma il divario. Vale la pena notare che il rischio di un taglio ricade sugli operatori piuttosto che sui detentori di rETH, ed è questo uno dei motivi per cui rETH rappresenta un modo meno stressante per entrare nel mercato.

Esiste un quarto rischio, più subdolo: la governance. Con RPL a basso costo e una partecipazione spesso bassa, un detentore determinato potrebbe accumulare un potere di voto sproporzionato sulla DAO del protocollo. Validatori decentralizzati non significano automaticamente processi decisionali decentralizzati, e questa è una tensione che Rocket Pool, come ogni DAO, deve ancora gestire.

Come mettere in staking ETH con Rocket Pool

Ci sono due porte, e ti chiedono cose molto diverse. La più semplice è rETH: deposita ETH tramite la dApp Rocket Pool o acquista rETH su un exchange decentralizzato, a partire da soli 0,01 ETH, e il gioco è fatto. È un processo passivo, non richiede hardware e guadagni automaticamente ricompense di staking grazie all'aumento del valore di rETH.

L'altra opzione è gestire un nodo. Ciò significa depositare un bond di 4 ETH, installare il software smart node e mantenere una macchina online e funzionante. Si guadagna di più, ma ci si assume un vero e proprio lavoro operativo e si riduce drasticamente l'esposizione al rischio. Per la maggior parte delle persone, rETH è la soluzione ideale; gestire un nodo è invece per coloro che desiderano contribuire direttamente alla decentralizzazione.

Vale la pena giocare a Rocket Pool? Il verdetto sincero.

Separare il protocollo dal token è fondamentale, perché non rappresentano la stessa scommessa. Come protocollo, Rocket Pool è l'alternativa decentralizzata più credibile per lo staking su Ethereum, e Saturn I l'ha resa più economica e accessibile. Come token, RPL si è rivelato un pessimo investimento, con un calo di circa il 98% rispetto al suo massimo, e un nuovo modello di business deve ancora dimostrare di poter invertire questa tendenza. Se si desidera uno staking liquido con la coscienza pulita in termini di decentralizzazione, rETH è una scelta ragionevole. RPL è una questione a parte, più rischiosa. Il che lascia aperta la vera domanda che incombe sull'intero settore: Ethereum premia sufficientemente la decentralizzazione affinché l'opzione etica prevalga, o la convenienza continua a concentrare le risorse nelle mani di pochi?