Rocket Pool:去中心化的以太坊质押协议

Rocket Pool 占据了以太坊约 3.67% 的流动性质押市场份额。与规模远超它的 Lido 相比,这只是一个微不足道的误差。然而,在以太坊真正关注的衡量标准——谁控制验证者——上,Rocket Pool 或许是最重要的质押协议。

原因在于结构性因素,而非商业因素。大部分质押的 ETH 都流向少数几家运营商。Rocket Pool 将这些 ETH 分散到大约 1500 家运营商,任何人都可以加入。本指南将解释 Rocket Pool 的运作方式、这种设计对去中心化的重要性、2026 年 Saturn 升级带来的变化,以及真正的风险所在。尽管规模不大,但该协议旨在解决巨头们制造的问题。

Rocket Pool是什么以及它是如何运作的

Rocket Pool 是一个去中心化的以太坊质押协议。抛开专业术语,它本质上是一个双边市场。一方是希望获得质押奖励但又不想运行硬件或锁定全部 32 个 ETH 的用户。另一方是运行验证节点的节点运营商。Rocket Pool 的智能合约会将他们匹配并分配奖励。简而言之,它是一个流动性强的质押协议,让任何人都能参与其中。

rETH:无需 32 个 ETH 的流动性质押

当您存入 ETH 时,您将获得 rETH,这是 Rocket Pool 的流动性质押代币。您可以持有、出售 rETH,或在 DeFi 中使用 rETH,而底层的 ETH 将继续质押。最低入场门槛仅为 0.01 ETH,远低于独立验证者所需的 32 ETH。

rETH 不会直接支付代币,而是不断增值。截至 2026 年 6 月,1 个 rETH 的价值约为 1.1666 个 ETH,并且随着质押奖励的累积,该汇率还会上涨。您的余额不会改变,改变的是汇率。这种汇率递增的设计比某些竞争对手使用的重新基准模型更有利于税收和 DeFi 的发展。

到 2026 年年中,流通中的 rETH 数量约为 32.9 万枚,价值约 6.54 亿美元,该协议总共锁定了超过 50 万枚 ETH ,价值约 9.25 亿美元。由于 rETH 是一种普通的 ERC-20 代币,持有者可以将其用于其他用途:例如作为借贷市场的抵押品、流动性池,或作为其他 DeFi 策略的构建模块,而其下方质押的 ETH 则持续产生收益。

小型池和节点运营商

验证节点本身运行在小型资金池中。节点运营者会存入一定数量的 ETH 作为保证金,协议会从资金池中的存款中补充这部分资金,直到小型资金池的余额足以运行一个验证节点。运营者负责运行硬件;rETH 持有者提供大部分资金。双方都能获得收益,但比例不同。

智能节点和预言机DAO

运营商运行开源智能节点软件,管理以太坊信标链上的验证者,并与 Rocket Pool 的合约通信。负责监控整个系统的是预言机 DAO,它由一组选举产生的运营商组成,负责在链上报告验证者的性能和汇率数据。它是以太坊验证者和 Rocket Pool 账务系统之间的桥梁。

为什么 Rocket Pool 对去中心化至关重要

以下是支撑整个项目的论点。以太坊的安全风险并非源于某个协议规模庞大,而是源于权益集中在少数人手中。单个实体若持有近三分之一的质押ETH,便可能威胁到区块链最终确认区块的能力;若超过一半,则可能对区块进行审查或重组。集中化还会带来关联风险:如果大多数验证节点运行相同的客户端软件或位于同一数据中心,则一个漏洞或一次故障就可能瞬间摧毁网络的大量份额。将验证节点分散到众多独立运营商处是最佳的防御措施,而质押市场多年来一直朝着错误的方向发展。

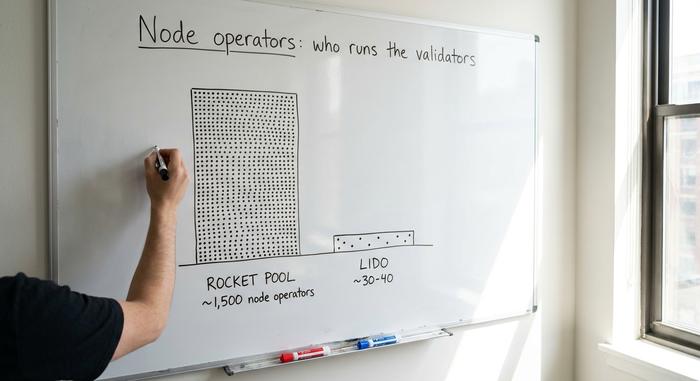

1500家运营商对比少数精选运营商。

作为主流的流动性质押协议,Lido 历来通过其精选的几十家专业运营商来管理其验证节点。虽然它通过社区质押模块增加了数百家无需许可的运营商,缩小了差距,但其大部分质押仍然集中在精选的运营商手中。Rocket Pool 从一开始就采取了截然相反的策略:无需许可即可加入。任何满足保证金要求的人都可以启动节点并开始验证,这是最纯粹的无需许可质押形式,无需应用程序,也无需守门人。正因如此, Rocket Pool 才拥有了遍布全球的约 1500 家独立节点运营商,这种验证节点的多样性是其设计之初就融入其中的,而非后期添加的。

Rocket Pool 与 Lido 的对比以及集中化风险

这些数字凸显了其中的利害关系。到2026年中期,以太坊上质押的ETH总量将达到约3900万枚,接近总供应量的32%。仅Lido就占了所有质押ETH的约22.7%,虽然低于33%的最终性威胁阈值,但也已非常接近,并且几乎控制了流动性质押子市场的大部分份额。Rocket Pool在该市场中仅占约3.67%的份额。从规模上看,它远远落后于Lido。但从结构上看,它是一种可靠的去中心化替代方案,这也是为什么即使其市场份额仍然很小,以太坊研究人员仍然不断关注它的原因。

治理:协议 DAO 和预言机 DAO

控制权由两个机构分担。预言机 DAO 是一个由少数经选举产生的运营者组成的团体,负责报告链下数据,例如验证者余额和 rETH 汇率。协议 DAO 自休斯顿升级后上链,是更广泛的治理层:它设定参数、控制金库并对升级进行投票,投票权与质押的 RPL 挂钩。这种双层设计将敏感数据流保留在专家手中,同时将更重要的政策决策权下放给代币持有者。这并非完美无缺的去中心化,但它确实尝试将协议决策权交给代币持有者,而不是公司。

RPL代币和抵押模型

RPL是Rocket Pool中最容易被误解的部分,部分原因是大多数指南都沿用了它过去的样子。多年来,节点运营商必须抵押至少相当于其质押ETH 10%的RPL作为性能保障,并可以选择质押高达150%的RPL以获得额外奖励。这使得RPL成为强制性抵押品。

Saturn 改变了这一切。RPL 不再是必需的抵押品;它成为一种可选的、可产生收益的资产,协议费用转换机制将从 2026 年 2 月起将实际收益分配给质押 RPL 的用户。该代币仍然保持 5% 的年通胀率,并用于管理协议。然而,作为一项投资,它的表现却十分惨淡:RPL 在 2023 年 4 月的峰值接近 61.90 美元,到 2026 年年中跌至约 1.33 美元,跌幅约为 98%。

| RPL代币 | 细节 |

|---|---|

| 角色 | 治理 + 可选的收益型股份(土星计划之后) |

| 旧角色 | 运营商必须提供抵押品(ETH债券的10-150%) |

| 供应 | 约2240万RPL |

| 通货膨胀 | 年利率5%。 |

| 价格 | 预计2026年6月价格为1.33美元,而历史最高价为2023年4月的61.90美元。 |

土星一号:4个以太坊债券和巨型资金池

如果你阅读的是较早的 Rocket Pool 指南,它会告诉你节点运营者需要 8 或 16 个 ETH。这已经过时了。Saturn I 升级将于 2026 年 2 月上线,这是自 Rocket Pool 上线以来最大的变化,它重塑了其经济体系。

关键在于保证金。2021 年主网上线时,运营商需要 16 个 ETH。2023 年 4 月的 Atlas 升级将其降至 8 个 ETH。Saturn I再次将其降至 4 个 ETH,使给定资金可支持的验证节点数量翻了一番,并降低了新运营商的准入门槛。Saturn 还引入了巨型池。巨型池不再让每个验证节点运行在各自独立的迷你池合约中,而是允许一个节点运营商在单个合约下运行多个验证节点,从而降低 gas 成本,并大大简化了大型验证节点的管理。结合 4 个 ETH 的保证金,这降低了扩展所需的资金和运营成本。Saturn 还将 RPL 从强制性抵押品改为上述可选的收入模式。

| 时代 | 运营商保证金 | 协议充值 | RPL要求 |

|---|---|---|---|

| 发射(2021) | 16 ETH | 16 ETH | 是的(抵押品) |

| 阿特拉斯(2023年4月) | 8 以太坊 | 24 ETH | 是的(抵押品) |

| 土星一号(2026年2月) | 4个以太坊 | 28 ETH | 否(可选) |

方向很明确:更小的债券规模、更多的运营商、更低的自建验证器门槛。对于一个以去中心化为核心理念的协议来说,这比任何价格走势都重要。

奖励、年利率和 14% 的佣金

要如实说明收益率,因为营销人员很少会这样做。作为被动持有 rETH 的用户,到 2026 年 5 月,您的净质押收益率约为 2.00% 年化收益率,与以太坊扣除手续费后的基础质押利率一致。这并非高收益产品——它只是在普通的 ETH 质押基础上增加了额外的流动性。

拆分机制是节点运营商获得优势的关键所在。Rocket Pool 会从池化 ETH(即 rETH 端)产生的奖励中抽取佣金(历史上约为 14%),并将佣金支付给运行验证节点的运营商。因此,运营商可以获得自身债券的基本收益,加上协议提供的 ETH 的佣金,以及新模式下的 RPL 收益。由于现在只需较小的债券即可匹配更多的池化 ETH,运行良好的节点可以获得比被动持有 rETH 更高的有效年化收益率 (APR),这正是运营商持续参与的动力。运营商还可以选择加入平滑池,该池将 MEV 和区块提案奖励汇集到所有参与节点并平均分配,从而减少验证节点提案高收益区块的随机性。rETH 持有者通过不断上涨的汇率获得基本收益,佣金已被扣除。没有人能靠 rETH 端一夜暴富,任何承诺被动获得两位数收益的指南都是在兜售某种东西。

风险:智能合约、RPL 和流动性

有三个风险需要详细分析,而非泛泛而谈。第一个是智能合约风险。Rocket Pool 的合约已经过ConsenSys Diligence和 Sigma Prime 等公司的多次审计,这固然令人放心,但代码复杂,审计只能降低风险,而不能完全消除风险。

第二点是RPL本身。它从2023年的峰值下跌了约98%,这在旧的抵押模式下损害了节点运营商的收益,并打击了市场信心,而收入模式的改变并不能在一夜之间弥补多年的业绩不佳。第三点是流动性。rETH在二级市场的交易量比Lido的stETH要少,因此在大幅抛售的情况下,它相对于其底层ETH的价格可能会出现折价,直到套利交易填补了这一差距。值得注意的是,降低风险的责任落在了运营商身上,而不是rETH持有者身上,这也是rETH成为一种压力较小的投资方式的原因之一。

第四个风险较为隐蔽:治理。由于 RPL 价格低廉且投票率通常较低,一个意志坚定的持有者可能会在协议 DAO 中积累过大的投票权。去中心化验证者并不意味着去中心化决策,而这正是 Rocket Pool 和其他所有 DAO 一样,仍然需要应对的矛盾。

如何使用 Rocket Pool 质押 ETH

有两种途径,它们对你的要求截然不同。最简单的途径是使用 rETH:通过 Rocket Pool dApp 存入 ETH,或者在去中心化交易所购买 rETH(最低 0.01 ETH),即可完成。它是被动的,无需任何硬件,而且随着 rETH 价格的上涨,你将自动获得质押奖励。

另一种选择是运行节点。这意味着你需要缴纳 4 个 ETH 的保证金,安装智能节点软件,并确保机器在线且运行良好。虽然收益更高,但你需要承担实际的运维工作,并大幅降低风险。对于大多数人来说,rETH 是最佳选择;运行节点则适合那些希望直接为去中心化做出贡献的人。

Rocket Pool值得玩吗?真实评价

将协议与代币分开来看,因为它们并非同一回事。作为协议,Rocket Pool 是以太坊质押领域最可靠的去中心化替代方案,而 Saturn I 的发布使其运行成本更低、更开放。作为代币,RPL 的表现一直不佳,价格已从高点下跌约 98%,新的盈利模式尚未证明其能够扭转颓势。如果您想要流动性强且对去中心化无愧于心的质押,rETH 是一个合理的选择。RPL 则是一个独立且风险更高的问题。这引出了一个悬而未决的问题,这个问题笼罩着整个行业:以太坊对去中心化的奖励是否足以让秉持原则的选择胜出,还是便利性会继续将权益集中在少数人手中?