راکت پول: پروتکل غیرمتمرکز استیکینگ اتریوم

راکت پول حدود ۳.۶۷٪ از بازار استیکینگ نقدی اتریوم را در اختیار دارد. در کنار لیدو، که آن را کوچک جلوه میدهد، این یک خطای گرد کردن است. و با این حال، از یک نظر که اتریوم واقعاً بیخیال میشود، اینکه چه کسی اعتبارسنجها را کنترل میکند، راکت پول ممکن است مهمترین پروتکل استیکینگ موجود باشد.

دلیل آن ساختاری است، نه تجاری. بیشتر اتریومهای سپردهگذاری شده از طریق تعداد انگشتشماری از اپراتورها جریان دارند. Rocket Pool آن را بین تقریباً ۱۵۰۰ اپراتور پخش میکند و هر کسی میتواند به آن بپیوندد. این راهنما توضیح میدهد که Rocket Pool چگونه کار میکند، چرا این طراحی برای تمرکززدایی مهم است، چه چیزی با ارتقاء Saturn در سال ۲۰۲۶ تغییر کرد و خطرات واقعی در کجا قرار دارند. این پروتکل که از نظر اندازه کوچک است، برای پاسخ به مشکلی ساخته شده است که غولها ایجاد کردهاند.

راکت پول چیست و چگونه کار میکند؟

راکت پول (Rocket Pool) یک پروتکل استیکینگ غیرمتمرکز اتریوم است. اصطلاحات تخصصی را کنار بگذارید و یک بازار دو طرفه است. در یک طرف افرادی هستند که میخواهند بدون اجرای سختافزار یا قفل کردن ۳۲ اتریوم کامل، پاداش استیکینگ دریافت کنند. در طرف دیگر اپراتورهای گره هستند که اعتبارسنجها را اداره میکنند. قراردادهای هوشمند راکت پول آنها را با هم مطابقت میدهند و پاداشها را تقسیم میکنند. به طور خلاصه، این یک پروتکل استیکینگ نقدشونده است که استیکینگ را به چیزی تبدیل میکند که هر کسی میتواند از هر دو طرف به آن بپیوندد.

rETH: استیکینگ مایع بدون 32 ETH

وقتی ETH واریز میکنید، rETH، توکن سپردهگذاری نقدی Rocket Pool، را دریافت میکنید. میتوانید آن را نگه دارید، بفروشید یا در حالی که ETH اصلی سپردهگذاری شده باقی میماند، از آن در DeFi استفاده کنید. نقطه ورود به حداقل 0.01 ETH میرسد، که بسیار کمتر از 32 ETH مورد نیاز یک اعتبارسنج انفرادی است.

rETH به شما توکن پرداخت نمیکند. در عوض ارزش آن افزایش مییابد. ارزش یک rETH تا ژوئن ۲۰۲۶ حدود ۱.۱۶۶۶ ETH بود و نرخ مبادله آن با افزایش پاداشهای استیکینگ افزایش مییابد. موجودی شما هرگز تغییر نمیکند؛ نرخ تغییر میکند. این طراحی با نرخ افزایشی، برای مالیات و برای DeFi نسبت به مدل کاهش پایه که برخی از رقبا استفاده میکنند، پاکتر است.

تا اواسط سال ۲۰۲۶، تقریباً ۳۲۹۰۰۰ rETH در گردش بود که ارزشی حدود ۶۵۴ میلیون دلار داشت و این پروتکل در مجموع بیش از ۵۰۰۰۰۰ ETH و حدود ۹۲۵ میلیون دلار ارزش قفل شده را تضمین میکرد. از آنجا که rETH یک توکن ERC-20 ساده است، دارندگان آن را در جای دیگری به کار میگیرند: به عنوان وثیقه در بازارهای وامدهی، در استخرهای نقدینگی یا به عنوان یک بلوک سازنده در سایر استراتژیهای DeFi، در حالی که ETH سپردهگذاری شده در زیر آن همچنان درآمد کسب میکند.

مینیپولها و اپراتورهای گره

خود اعتبارسنجها درون مینیپولها (minipools) اجرا میشوند. یک اپراتور گره، اوراق قرضهای از اتریوم خود را ارائه میدهد و پروتکل آن را از سپردههای جمعآوریشده افزایش میدهد تا زمانی که مینیپول به اندازه کافی برای اجرای یک اعتبارسنج داشته باشد. اپراتور، سختافزار را اجرا میکند؛ دارندگان rETH بیشتر سرمایه را تأمین میکنند. هر دو، به نسبتهای مختلف، درآمد کسب میکنند.

گرههای هوشمند و اوراکل DAO

اپراتورها نرمافزار گره هوشمند متنبازی را اجرا میکنند که اعتبارسنجهای آنها را در زنجیره بیکن اتریوم مدیریت میکند و با قراردادهای راکت پول در ارتباط است. اوراکل DAO، مجموعهای منتخب از اپراتورها که عملکرد اعتبارسنجها و دادههای نرخ ارز را در زنجیره گزارش میدهند، بر سیستم نظارت دارد. این نرمافزار پلی بین اعتبارسنجهای اتریوم و حسابداری راکت پول است.

چرا Rocket Pool برای تمرکززدایی مهم است؟

این استدلالی است که کل پروژه را توجیه میکند. ریسک امنیتی اتریوم این نیست که هر پروتکل به تنهایی بزرگ است. بلکه این است که سهام در دست تعداد کمی متمرکز است. یک نهاد واحد که به یک سوم کل ETH های سپرده گذاری شده نزدیک میشود، میتواند توانایی زنجیره را برای نهایی کردن بلوکها تهدید کند؛ و اگر از نصف بیشتر شود، میتواند آنها را سانسور یا سازماندهی مجدد کند. تمرکز همچنین ریسک همبسته ایجاد میکند: اگر اکثر اعتبارسنجها از یک نرمافزار کلاینت استفاده کنند یا در یک مرکز داده قرار گیرند، یک اشکال یا یک قطعی میتواند به طور همزمان سهم بزرگی از شبکه را از بین ببرد. توزیع اعتبارسنجها در بین اپراتورهای مستقل متعدد، پاکترین راه دفاعی است و بازار سهام سالهاست که در مسیر اشتباه حرکت میکند.

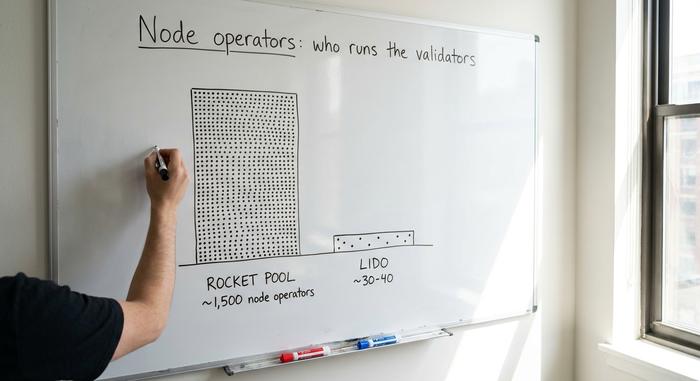

۱۵۰۰ اپراتور در مقابل تعداد کمی از اپراتورهای منتخب

لیدو، پروتکل غالب استیکینگ مایع، از نظر تاریخی اعتبارسنجهای خود را از طریق چند ده اپراتور حرفهای که انتخاب میکند، اداره کرده است. این پروتکل از طریق یک ماژول استیکینگ اجتماعی که صدها اپراتور بدون نیاز به مجوز دیگر را اضافه میکند، در حال باز شدن است که این شکاف را کاهش میدهد، اما بخش عمدهای از استیکینگ آن هنوز در اختیار مجموعه منتخب قرار دارد. راکت پول از ابتدا مسیر مخالف را در پیش گرفت: پذیرش بدون نیاز به مجوز. هر کسی که شرایط لازم برای اوراق قرضه را داشته باشد، میتواند یک گره راهاندازی کند و اعتبارسنجی را شروع کند، استیکینگ بدون نیاز به مجوز در خالصترین شکل خود، بدون برنامه، بدون دروازهبان. اینگونه است که تقریباً به ۱۵۰۰ اپراتور گره مستقل راکت پول در سراسر جهان میرسد، سطحی از تنوع اعتبارسنج که در طراحی تعبیه شده است و بعداً به آن اضافه نشده است.

راکت پول در مقابل لیدو و ریسک تمرکزگرایی

اعداد، میزان ریسک را تعیین میکنند. کل اتریومهای سپردهگذاری شده در اتریوم تا اواسط سال ۲۰۲۶ به حدود ۳۹ میلیون رسید که نزدیک به ۳۲٪ از کل عرضه است. لیدو به تنهایی تقریباً ۲۲.۷٪ از کل اتریومهای سپردهگذاری شده را تشکیل میداد، که کمتر از آستانه ۳۳٪ تهدید قطعیت است، اما به طرز ناخوشایندی نزدیک به آن است و تقریباً اکثریت زیربازار سپردهگذاری نقدشونده را کنترل میکند. راکت پول حدود ۳.۶۷٪ از این بازار را در اختیار دارد. از نظر اندازه، به شدت ضرر میکند. از نظر ساختار، جایگزین غیرمتمرکز معتبری است، به همین دلیل است که محققان اتریوم حتی با وجود سهم اندک بازار، همچنان به آن اشاره میکنند.

حاکمیت: پروتکل DAO و اوراکل DAO

کنترل بین دو نهاد تقسیم شده است. اوراکل DAO یک گروه کوچک و منتخب از اپراتورهای مورد اعتماد است که دادههای خارج از زنجیره مانند موجودی اعتبارسنجها و نرخ مبادله rETH را گزارش میدهند. پروتکل DAO که از زمان ارتقاء هوستون به صورت درون زنجیرهای درآمده است، لایه حاکمیتی وسیعتری است: پارامترها را تعیین میکند، خزانه را کنترل میکند و در مورد ارتقاءها رأی میدهد و قدرت رأیدهی به RPL سپردهگذاری شده وابسته است. طراحی دو لایه، دادههای حساس را در دستان متخصصان نگه میدارد و در عین حال تصمیمات بزرگتر سیاستگذاری را به دارندگان توکن منتقل میکند. این یک تمرکززدایی بیعیب و نقص نیست، اما تلاشی واقعی برای قرار دادن تصمیمات پروتکل در دستان دارندگان توکن به جای یک شرکت است.

مدل توکن و وثیقه RPL

RPL بخش Rocket Pool بیشترین سوءتفاهم را ایجاد کرده است، تا حدودی به این دلیل که اکثر راهنماها آن را همانطور که قبلاً بود توصیف میکنند. سالها، اپراتورهای گره مجبور بودند RPL به ارزش حداقل 10٪ از ETH سپردهگذاری شده خود را به عنوان بیمه در برابر عملکرد ضعیف، با گزینه سپردهگذاری تا 150٪ برای پاداش اضافی، وثیقه بگذارند. این امر RPL را به وثیقه اجباری تبدیل کرد.

ساترن این را تغییر داد. RPL دیگر نیازی به وثیقه ندارد؛ بلکه به یک دارایی اختیاری و درآمدزا تبدیل شده است و با تغییر کارمزد پروتکل، درآمد واقعی به کسانی که RPL را در آن قرار میدهند، از فوریه 2026 هدایت میشود. این توکن هنوز تورم سالانه 5 درصدی را تجربه میکند و پروتکل را مدیریت میکند. با این حال، به عنوان یک سرمایهگذاری، بسیار بیرحم بوده است: RPL در اوج خود در آوریل 2023 نزدیک به 61.90 دلار و تا اواسط 2026 حدود 1.33 دلار معامله شد که تقریباً 98 درصد کاهش یافته است.

| توکن RPL | جزئیات |

|---|---|

| نقش | حاکمیت شرکتی + سهام اختیاریِ دارای درآمد (پس از ساترن) |

| نقش قدیمی | وثیقه اجباری اپراتور (۱۰ تا ۱۵۰ درصد اوراق قرضه ETH) |

| تامین | حدود ۲۲.۴ میلیون RPL |

| تورم | ۵٪ سالانه |

| قیمت | ۱.۳۳ دلار (ژوئن ۲۰۲۶) در مقابل ۶۱.۹۰ دلار در بالاترین قیمت (آوریل ۲۰۲۳) |

ساترن ۱: اوراق قرضه ۴ اتر و مگاپولها

اگر راهنمای قدیمی Rocket Pool را بخوانید، به شما میگوید که اپراتورهای گره به ۸ یا ۱۶ اتریوم نیاز دارند. این قدیمی است. ارتقاء Saturn I که در فوریه ۲۰۲۶ انجام شد، بزرگترین تغییر از زمان راهاندازی بود و اقتصاد را تغییر شکل داد.

عنوان اصلی، اوراق قرضه است. در شبکه اصلی در سال ۲۰۲۱، یک اپراتور به ۱۶ اتر نیاز داشت. ارتقاء اطلس در آوریل ۲۰۲۳ این مقدار را به ۸ اتر کاهش داد. ساترن ۱ دوباره آن را به ۴ اتر کاهش داد و تعداد اعتبارسنجهایی را که یک مقدار مشخص سرمایه میتواند پشتیبانی کند، دو برابر کرد و مانع را برای اپراتورهای جدید کاهش داد. ساترن همچنین مگاپولها را معرفی کرد. به جای اینکه هر اعتبارسنج در قرارداد مینیپول جداگانه خود زندگی کند، یک مگاپول به یک اپراتور گره اجازه میدهد تا اعتبارسنجهای زیادی را تحت یک قرارداد واحد اجرا کند، هزینههای گس را کاهش میدهد و مدیریت مجموعه بزرگی از اعتبارسنجها را بسیار سادهتر میکند. این امر همراه با اوراق قرضه ۴ اتری، هم سرمایه و هم سربار عملیاتی افزایش مقیاس را کاهش میدهد. ساترن همچنین RPL را از وثیقه اجباری به مدل درآمد اختیاری فوق تغییر داد.

| دوران | ضمانت اپراتور | پروتکل تکمیل میشود | آر پی ال مورد نیاز است |

|---|---|---|---|

| پرتاب (۲۰۲۱) | ۱۶ اتریوم | ۱۶ اتریوم | بله (وثیقه) |

| اطلس (آوریل ۲۰۲۳) | ۸ اتریوم | ۲۴ اتریوم | بله (وثیقه) |

| زحل ۱ (فوریه ۲۰۲۶) | ۴ اتریوم | ۲۸ اتریوم | خیر (اختیاری) |

مسیر مشخص است: اوراق قرضه کوچکتر، اپراتورهای بیشتر، و محدودیت کمتر برای راهاندازی اعتبارسنج خودتان. برای پروتکلی که تمام هدفش تمرکززدایی است، این موضوع از هر نمودار قیمتی مهمتر است.

پاداشها، نرخ بهره سالانه و کمیسیون ۱۴٪

در مورد بازده صادق باشید، زیرا بازاریابی به ندرت صادق است. به عنوان یک دارنده غیرفعال rETH، بازده خالص استیکینگ شما در ماه مه 2026 حدود 2.00٪ APR بود، که مطابق با نرخ استیکینگ پایه اتریوم پس از کسر کارمزدها است. این یک محصول با بازده بالا نیست - این یک استیکینگ معمولی ETH با نقدینگی اضافی است.

این تقسیم جایی است که اپراتورهای گره مزیت خود را به دست میآورند. Rocket Pool از پاداشهای تولید شده توسط ETH جمعآوریشده یا سمت rETH، که از نظر تاریخی حدود ۱۴٪ است، کمیسیون دریافت میکند و آن را به اپراتوری که اعتبارسنج را اجرا میکند، پرداخت میکند. بنابراین یک اپراتور نرخ پایه را برای اوراق قرضه خود، به علاوه آن کمیسیون را برای ETH ارائه شده توسط پروتکل، به علاوه هرگونه درآمد RPL تحت مدل جدید، دریافت میکند. با یک اوراق قرضه کوچکتر که اکنون با ETH بسیار بیشتر جمعآوریشده مطابقت دارد، یک گره با عملکرد خوب میتواند APR مؤثر به طور معناداری بالاتری نسبت به یک دارنده rETH غیرفعال کسب کند، که انگیزهای است که اپراتورها را به حضور خود ادامه میدهد. اپراتورها همچنین میتوانند به استخر هموارسازی بپیوندند، که MEV و پاداشهای پیشنهاد بلوک را در بین گرههای شرکتکننده جمعآوری میکند و آنها را به طور مساوی به اشتراک میگذارد و شانس اینکه کدام اعتبارسنج یک بلوک سودآور پیشنهاد دهد را هموار میکند. دارندگان rETH نرخ پایه را از طریق افزایش نرخ ارز به دست میآورند، در حالی که کمیسیون از قبل تسویه شده است. هیچ کس در سمت rETH ثروتمند نمیشود و هر راهنمایی که نوید بازده دو رقمی غیرفعال را میدهد، چیزی را میفروشد.

ریسکها: قراردادهای هوشمند، RPL و نقدینگی

سه ریسک شایسته بررسی دقیق هستند، نه یک هشدار کلی. اولین مورد، ریسک قراردادهای هوشمند است. قراردادهای Rocket Pool بارها توسط شرکتهایی از جمله ConsenSys Diligence و Sigma Prime حسابرسی شدهاند که اطمینانبخش است، اما کد آن پیچیده است و حسابرسیها به جای حذف ریسک، آن را کاهش میدهند.

مورد دوم خود RPL است. کاهش تقریباً ۹۸ درصدی آن نسبت به اوج سال ۲۰۲۳، به اقتصاد اپراتورهای گره تحت مدل وثیقه قدیمی آسیب رساند و اعتماد را کاهش داد، و تغییر درآمد، سالها عملکرد ضعیف را یک شبه جبران نمیکند. مورد سوم نقدینگی است. rETH در بازارهای ثانویه ضعیفتری نسبت به stETH لیدو معامله میشود، بنابراین در یک فروش شدید میتواند در مقایسه با ETH پایه خود به تخفیف برسد تا زمانی که آربیتراژ شکاف را پر کند. شایان ذکر است که کاهش ریسک، به جای دارندگان rETH، بر دوش اپراتورها میافتد، که یکی از دلایلی است که rETH راه کمفشارتری برای ورود است.

یک ریسک چهارم و بیسروصداتر هم وجود دارد: حاکمیت. با توجه به ارزان بودن RPL و مشارکت اغلب پایین، یک دارنده مصمم میتواند قدرت رأیدهی بسیار زیادی را بر روی پروتکل DAO جمعآوری کند. اعتبارسنجهای غیرمتمرکز به طور خودکار به معنای تصمیمگیری غیرمتمرکز نیستند و این تنشی است که Rocket Pool، مانند هر DAO دیگری، هنوز باید مدیریت کند.

نحوهی استیک کردن اتریوم با Rocket Pool

دو در وجود دارد و آنها از شما چیزهای بسیار متفاوتی میخواهند. راه آسان rETH است: ETH را از طریق برنامه غیرمتمرکز Rocket Pool واریز کنید یا rETH را از یک صرافی غیرمتمرکز، با حداقل 0.01 ETH، خریداری کنید و تمام. این روش غیرفعال است، به هیچ سختافزاری نیاز ندارد و شما به طور خودکار از طریق افزایش نرخ rETH پاداشهای سپردهگذاری را کسب میکنید.

درب دیگر، اجرای یک گره است. این به معنای ایجاد یک اوراق قرضه ۴ اتری، نصب نرمافزار گره هوشمند و آنلاین و سالم نگه داشتن دستگاه است. شما درآمد بیشتری کسب میکنید، اما کار عملیاتی واقعی را بر عهده میگیرید و میزان افشای اطلاعات را کاهش میدهید. برای اکثر مردم، rETH پاسخ است؛ اجرای یک گره برای کسانی است که میخواهند مستقیماً در تمرکززدایی مشارکت کنند.

آیا Rocket Pool ارزشش را دارد؟ حکم صادقانه

پروتکل را از توکن جدا کنید، زیرا شرطبندی آنها یکسان نیست. به عنوان یک پروتکل، Rocket Pool معتبرترین جایگزین غیرمتمرکز در استیکینگ اتریوم است و Saturn I آن را ارزانتر و برای اجرا بازتر کرد. به عنوان یک توکن، RPL یک موقعیت ضعیف بوده است و حدود ۹۸ درصد از بالاترین قیمت خود کاهش یافته است و یک مدل درآمدی جدید هنوز ثابت نکرده است که میتواند این وضعیت را معکوس کند. اگر میخواهید استیکینگ نقدشونده با وجدانی آسوده در مورد عدم تمرکز داشته باشید، rETH یک انتخاب معقول است. RPL یک سوال جداگانه و پرخطرتر است. که سوال اصلی را در کل بخش مطرح میکند: آیا اتریوم به اندازه کافی به عدم تمرکز پاداش میدهد تا گزینه اصولی برنده شود، یا اینکه راحتی، سهام را در دست چند نفر متمرکز میکند؟