Rocket Pool: Zdecentralizowany protokół stakingu ETH

Rocket Pool obsługuje około 3,67% płynnego rynku stakingowego Ethereum. W porównaniu z Lido, które go przyćmiewa, jest to błąd zaokrąglenia. A jednak w kwestii, która Ethereum rzeczywiście spędza sen z powiek – kto kontroluje walidatorów – Rocket Pool może być najważniejszym protokołem stakingowym na rynku.

Powód jest strukturalny, a nie komercyjny. Większość stakowanych ETH przepływa przez garstkę operatorów. Rocket Pool rozprowadza je na około 1500 z nich i każdy może do nich dołączyć. Ten przewodnik wyjaśnia, jak działa Rocket Pool, dlaczego ta konstrukcja ma znaczenie dla decentralizacji, co zmieniło się wraz z aktualizacją Saturna w 2026 roku i gdzie kryją się rzeczywiste zagrożenia. Ten niewielki protokół został stworzony, aby rozwiązać problem stworzony przez gigantów.

Czym jest Rocket Pool i jak działa

Rocket Pool to zdecentralizowany protokół stakingu Ethereum. Pozbądź się żargonu, a zobaczysz, że to dwustronny rynek. Z jednej strony są osoby, które chcą otrzymywać nagrody za staking bez konieczności posiadania sprzętu lub blokowania pełnych 32 ETH. Z drugiej strony są operatorzy węzłów, którzy obsługują walidatory. Inteligentne kontrakty Rocket Pool dopasowują je i dzielą nagrody. Krótko mówiąc, jest to płynny protokół stakingu, który sprawia, że staking staje się czymś, do czego może dołączyć każdy z obu stron.

rETH: płynne staking bez 32 ETH

Po wpłacie ETH otrzymujesz rETH, płynny token stakingowy Rocket Pool. Możesz go zatrzymać, sprzedać lub wykorzystać w DeFi, podczas gdy bazowy ETH pozostaje stakowany. Próg wejścia wynosi zaledwie 0,01 ETH, znacznie poniżej 32 ETH potrzebnych solowemu walidatorowi.

rETH nie wypłaca tokenów. Zamiast tego jego wartość rośnie. Jeden rETH był wart około 1,1666 ETH w czerwcu 2026 roku, a kurs wymiany rośnie wraz z naliczaniem nagród za staking. Saldo nigdy się nie zmienia, zmienia się jedynie kurs. Ten model rosnącego kursu jest bardziej przejrzysty dla podatków i dla DeFi niż model rebasingu stosowany przez niektórych konkurentów.

Do połowy 2026 roku w obiegu znajdowało się około 329 000 rETH o wartości rzędu 654 milionów dolarów, przy czym protokół zabezpieczył łącznie ponad 500 000 ETH i zablokował wartość około 925 milionów dolarów. Ponieważ rETH jest zwykłym tokenem ERC-20, posiadacze wykorzystują go gdzie indziej: jako zabezpieczenie na rynkach kredytowych, w pulach płynności lub jako element składowy innych strategii DeFi, a jednocześnie stakowane ETH nadal zarabiają.

Minipule i operatorzy węzłów

Same walidatory działają w minipulach. Operator węzła wystawia obligację w postaci własnych ETH, a protokół uzupełnia ją ze zgromadzonych depozytów, aż minipula będzie miała wystarczająco dużo, aby uruchomić walidator. Operator obsługuje sprzęt; posiadacze rETH dostarczają większość kapitału. Obaj zarabiają, w różnych proporcjach.

Inteligentne węzły i Oracle DAO

Operatorzy korzystają z oprogramowania typu open source, które zarządza ich walidatorami w łańcuchu beacon Ethereum i komunikuje się z kontraktami Rocket Pool. Nad systemem czuwa Oracle DAO, czyli wybrana grupa operatorów, która raportuje wydajność walidatorów i dane o kursach wymiany w łańcuchu. Stanowi ona pomost między walidatorami Ethereum a księgowością Rocket Pool.

Dlaczego Rocket Pool ma znaczenie dla decentralizacji

Oto argument uzasadniający cały projekt. Zagrożenie bezpieczeństwa Ethereum nie polega na tym, że jakikolwiek protokół jest duży. Chodzi o to, że udziały koncentrują się w kilku rękach. Pojedynczy podmiot, który kontroluje blisko jedną trzecią wszystkich udziałów w ETH, może zagrozić zdolności łańcucha do finalizowania bloków; po przekroczeniu połowy może je cenzurować lub reorganizować. Koncentracja stwarza również skorelowane ryzyko: jeśli większość walidatorów korzysta z tego samego oprogramowania klienckiego lub znajduje się w tych samych centrach danych, jeden błąd lub jedna awaria może natychmiast uszczuplić ogromną część sieci. Rozproszenie walidatorów wśród wielu niezależnych operatorów to najskuteczniejsza obrona, a rynek stakingu od lat dryfuje w złym kierunku.

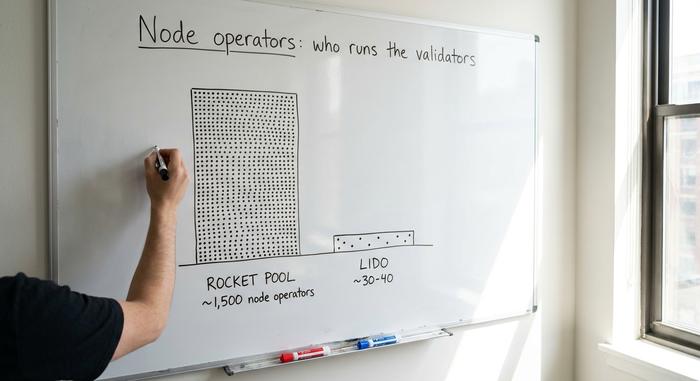

1500 operatorów kontra kilku wybranych

Lido, dominujący protokół stakingu płynnego, historycznie przeprowadzał walidację swoich walidatorów za pośrednictwem kilkudziesięciu profesjonalnych operatorów, których sam wybierał. Otworzył się poprzez moduł Community Staking, który dodaje setki kolejnych operatorów bez uprawnień, co zmniejsza lukę, ale większość jego stawek nadal znajduje się w wybranej grupie. Rocket Pool od początku obrał odwrotną drogę: onboarding bez uprawnień. Każdy, kto spełnia wymagania dotyczące obligacji, może uruchomić węzeł i rozpocząć walidację – staking bez uprawnień w najczystszej postaci, bez aplikacji i bez gatekeepera. W ten sposób dociera do około 1500 niezależnych operatorów węzłów Rocket Pool rozsianych po całym świecie, co stanowi poziom różnorodności walidatorów wbudowany w projekt, a nie dodany później.

Rocket Pool kontra Lido i ryzyko centralizacji

Liczby wyznaczają stawkę. Całkowita liczba ETH stakowanych na Ethereum osiągnęła około 39 milionów do połowy 2026 roku, co stanowi blisko 32% podaży. Sam Lido odpowiadał za około 22,7% wszystkich stakowanych ETH, poniżej progu zagrożenia ostatecznością wynoszącego 33%, ale niepokojąco blisko, i kontroluje niemal większość płynnego rynku stakingu. Rocket Pool ma około 3,67% udziału w tym rynku . Pod względem wielkości traci bardzo dużo. Pod względem struktury jest wiarygodną zdecentralizowaną alternatywą, dlatego badacze Ethereum wciąż na niego wskazują, mimo że jego udział w rynku pozostaje niewielki.

Zarządzanie: protokół DAO i Oracle DAO

Kontrola jest podzielona między dwa organy. Oracle DAO to niewielka, wybrana grupa operatorów, którym powierzono raportowanie danych spoza łańcucha, takich jak salda walidatorów i kurs wymiany rETH. Protokołowa DAO, działająca w łańcuchu od czasu aktualizacji w Houston, stanowi szerszą warstwę zarządzania: ustala parametry, kontroluje skarbiec i głosuje nad aktualizacjami, a siła głosu jest powiązana z zajętym RPL. Dwupoziomowa struktura utrzymuje wrażliwe źródła danych w rękach ekspertów, jednocześnie przekazując ważniejsze decyzje polityczne posiadaczom tokenów. Nie jest to idealna decentralizacja, ale stanowi rzeczywistą próbę oddania decyzji dotyczących protokołu w ręce posiadaczy tokenów, a nie firmy.

Model tokena RPL i zabezpieczeń

RPL jest najbardziej niezrozumianą częścią Rocket Pool, częściowo dlatego, że większość poradników opisuje go tak, jak kiedyś. Przez lata operatorzy węzłów musieli zabezpieczać RPL o wartości co najmniej 10% swoich stakowanych ETH jako ubezpieczenie od słabych wyników, z możliwością stakowania do 150% w celu uzyskania dodatkowych nagród. To sprawiło, że RPL stało się obowiązkowym zabezpieczeniem.

Saturn to zmienił. RPL nie jest już wymaganym zabezpieczeniem; stał się opcjonalnym, przynoszącym dochód aktywem, a zmiana opłat za protokół kierowała realny dochód do tych, którzy stakowali RPL od lutego 2026 roku. Token nadal charakteryzuje się roczną inflacją na poziomie 5% i reguluje protokół. Jednak jako inwestycja okazał się brutalny: RPL notowany był w okolicach 61,90 USD w szczycie w kwietniu 2023 roku i około 1,33 USD w połowie 2026 roku, co oznacza spadek o około 98%.

| Token RPL | Szczegół |

|---|---|

| Rola | Zarządzanie + opcjonalny udział generujący dochód (po Saturnie) |

| Stara rola | Obowiązkowe zabezpieczenie operatora (10-150% obligacji ETH) |

| Dostarczać | ~22,4 miliona RPL |

| Inflacja | 5% rocznie |

| Cena | ~1,33 USD (czerwiec 2026 r.) w porównaniu z 61,90 USD w momencie zamknięcia (kwiecień 2023 r.) |

Saturn I: obligacje 4 ETH i megapule

Jeśli czytałeś starszy poradnik do Rocket Pool, dowiesz się, że operatorzy węzłów potrzebują 8 lub 16 ETH. To nieaktualne. Aktualizacja Saturna I, wprowadzona w lutym 2026 roku, była największą zmianą od premiery i zmieniła ekonomię.

Nagłówek dotyczy obligacji. W sieci głównej w 2021 roku operator potrzebował 16 ETH. Aktualizacja Atlasa w kwietniu 2023 roku zmniejszyła tę liczbę do 8 ETH. Saturn I ponownie obniżył ją do 4 ETH, podwajając liczbę walidatorów, jaką dany kapitał może obsłużyć, i obniżając barierę dla nowych operatorów. Saturn wprowadził również megapule. Zamiast, aby każdy walidator działał w ramach oddzielnego kontraktu minipuli, megapula pozwala jednemu operatorowi węzła na zarządzanie wieloma walidatorami w ramach jednego kontraktu, co obniża koszty gazu i znacznie upraszcza zarządzanie dużym zestawem walidatorów. W połączeniu z obligacjami 4 ETH obniża to zarówno kapitał, jak i koszty operacyjne związane ze skalowaniem. Saturn zmienił również model RPL z obowiązkowego zabezpieczenia na opcjonalny model przychodów opisany powyżej.

| Era | Wiązanie operatora | Protokół się uzupełnia | Wymagane RPL |

|---|---|---|---|

| Premiera (2021) | 16 ETH | 16 ETH | Tak (zabezpieczenie) |

| Atlas (kwiecień 2023) | 8 ETH | 24 ETH | Tak (zabezpieczenie) |

| Saturn I (luty 2026) | 4 ETH | 28 ETH | Nie (opcjonalnie) |

Kierunek jest jasny: mniejsze obligacje, więcej operatorów, niższy próg wejścia w posiadanie własnego walidatora. W przypadku protokołu, którego głównym założeniem jest decentralizacja, ma to większe znaczenie niż jakikolwiek wykres cenowy.

Nagrody, RRSO i prowizja 14%

Bądź szczery co do zysków, bo marketing rzadko kiedy jest szczery. Jako pasywny posiadacz rETH, Twój zwrot netto ze stakingu wynosił około 2,00% w skali roku w maju 2026 roku, co jest zgodne z podstawową stawką stakingu Ethereum po odliczeniu opłat. To nie jest produkt o wysokiej rentowności — to zwykłe staking ETH z dodaną dodatkową płynnością.

Podział to miejsce, w którym operatorzy węzłów zyskują przewagę. Rocket Pool pobiera prowizję od nagród generowanych przez ETH ze wspólnej puli, czyli po stronie rETH, historycznie około 14% i wypłaca ją operatorowi obsługującemu walidator. Operator zarabia zatem stawkę bazową od własnych obligacji, plus prowizję od ETH dostarczanych przez protokół oraz wszelkie przychody z RPL w ramach nowego modelu. Dzięki mniejszej obligacji zestawianej teraz ze znacznie większą pulą ETH, dobrze zarządzany węzeł może uzyskać znacząco wyższe efektywne RRSO niż pasywny posiadacz rETH, co stanowi zachętę dla operatorów. Operatorzy mogą również dołączyć do puli wygładzającej, która łączy nagrody za MEV i propozycje bloków pomiędzy uczestniczące węzły i dzieli je równo, wygładzając losowość w przypadku, gdy walidator zaproponuje lukratywny blok. Posiadacze rETH zarabiają stawkę bazową dzięki rosnącemu kursowi wymiany, a prowizja jest już odliczona. Nikt nie bogaci się na stronie rETH, a każdy, kto obiecuje pasywną dwucyfrową stopę zwrotu, coś sprzedaje.

Ryzyka: inteligentne kontrakty, RPL i płynność

Trzy zagrożenia zasługują na dogłębne przyjrzenie się, a nie ogólne ostrzeżenie. Pierwsze to ryzyko związane z inteligentnymi kontraktami. Kontrakty Rocket Pool były wielokrotnie audytowane przez firmy takie jak ConsenSys Diligence i Sigma Prime, co jest uspokajające, ale kod jest złożony, a audyty zmniejszają ryzyko, a nie je eliminują.

Drugim czynnikiem jest sam RPL. Jego spadek o około 98% w porównaniu ze szczytem z 2023 roku zaszkodził ekonomii operatorów węzłów w ramach starego modelu zabezpieczeń i nadszarpnął zaufanie, a zmiana przychodów nie zniweluje lat słabych wyników z dnia na dzień. Trzecim czynnikiem jest płynność. rETH jest przedmiotem obrotu na słabszych rynkach wtórnych niż stETH Lido, więc w przypadku gwałtownej wyprzedaży może spaść do poziomu dyskonta w stosunku do bazowego ETH, dopóki arbitraż nie zniweluje luki. Warto zauważyć, że redukcja ryzyka spada na operatorów, a nie na posiadaczy rETH, co jest jednym z powodów, dla których rETH jest mniej stresującym sposobem na wejście.

Istnieje czwarte, mniej znane ryzyko: zarządzanie. Przy niskiej cenie RPL i często niskiej frekwencji, zdeterminowany posiadacz mógłby zgromadzić nadmierną siłę głosu w protokole DAO. Zdecentralizowani walidatorzy nie oznaczają automatycznie zdecentralizowanego podejmowania decyzji, a to jest napięcie, z którym Rocket Pool, jak każda organizacja DAO, wciąż musi sobie radzić.

Jak obstawiać ETH w Rocket Pool

Są dwie pary drzwi, które wymagają od ciebie zupełnie innych rzeczy. Najprostszym jest rETH: wpłać ETH za pośrednictwem aplikacji Rocket Pool dApp lub kup rETH na zdecentralizowanej giełdzie, już od 0,01 ETH, i gotowe. Jest to pasywne rozwiązanie, nie wymaga sprzętu, a nagrody za staking zdobywasz automatycznie dzięki rosnącemu kursowi rETH.

Drugim sposobem jest uruchomienie węzła. Oznacza to utworzenie 4-ETH-owej obligacji, zainstalowanie oprogramowania inteligentnego węzła i utrzymanie maszyny w stanie online i sprawnym. Zarabiasz więcej, ale podejmujesz się realnej pracy operacyjnej i ograniczasz ryzyko. Dla większości ludzi rETH jest rozwiązaniem; uruchomienie węzła jest dla tych, którzy chcą bezpośrednio przyczynić się do decentralizacji.

Czy Rocket Pool jest warty uwagi? Szczery werdykt

Oddziel protokół od tokena, ponieważ nie są to te same zakłady. Jako protokół, Rocket Pool jest najbardziej wiarygodną zdecentralizowaną alternatywą w stakingu Ethereum, a Saturn I uczynił go tańszym i bardziej otwartym w zarządzaniu. Jako token, RPL okazał się słabym utrzymaniem, spadając o około 98% od swojego szczytu, a nowy model przychodów musi jeszcze udowodnić, że może to odwrócić. Jeśli chcesz płynnego stakingu z czystym sumieniem w kwestii decentralizacji, rETH jest rozsądnym wyborem. RPL to osobna, bardziej ryzykowna kwestia. Co pozostawia otwarte pytanie wiszące nad całym sektorem: czy Ethereum wystarczająco nagradza decentralizację, aby opcja oparta na zasadach wygrała, czy też wygoda nadal koncentruje stawkę w kilku rękach?