Rocket Pool: децентрализованный протокол для стейкинга ETH.

Rocket Pool контролирует около 3,67% рынка ликвидного стейкинга Ethereum. По сравнению с Lido, который значительно превосходит его по этому показателю, это погрешность округления. И все же по единственному показателю, который действительно волнует Ethereum, — кто контролирует валидаторов, — Rocket Pool, возможно, является самым важным протоколом стейкинга.

Причина кроется в структуре, а не в коммерческой стороне вопроса. Большая часть застейканного ETH проходит через небольшое количество операторов. Rocket Pool распределяет его между примерно 1500 из них, и присоединиться может любой желающий. В этом руководстве объясняется, как работает Rocket Pool, почему такая структура важна для децентрализации, что изменилось после обновления Saturn в 2026 году и где кроются реальные риски. Несмотря на свои небольшие размеры, протокол создан для решения проблемы, созданной гигантами.

Что такое Rocket Pool и как он работает?

Rocket Pool — это децентрализованный протокол для стейкинга Ethereum. Если отбросить терминологию, это двусторонняя торговая площадка. С одной стороны — люди, желающие получать вознаграждения за стейкинг без использования оборудования или блокировки целых 32 ETH. С другой — операторы узлов, управляющие валидаторами. Смарт-контракты Rocket Pool сопоставляют их и делят вознаграждения. Короче говоря, это ликвидный протокол для стейкинга, который превращает стейкинг в нечто, к чему может присоединиться любой желающий с любой стороны.

rETH: ликвидный стейкинг без 32 ETH

При внесении ETH вы получаете rETH, ликвидный токен для стейкинга от Rocket Pool. Вы можете хранить его, продавать или использовать в DeFi, пока базовый ETH остается в стейкинге. Точка входа составляет всего 0,01 ETH, что значительно ниже 32 ETH, необходимых для одиночного валидатора.

rETH не выплачивает вам токены. Вместо этого его стоимость растет. По состоянию на июнь 2026 года один rETH стоил примерно 1,1666 ETH, и этот обменный курс растет по мере накопления вознаграждений за стейкинг. Ваш баланс никогда не меняется; меняется курс. Такая модель с растущим курсом более удобна с точки зрения налогообложения и для DeFi, чем модель перераспределения, используемая некоторыми конкурентами.

К середине 2026 года в обращении находилось примерно 329 000 rETH, стоимость которых составляла около 654 миллионов долларов, при этом протокол обеспечил безопасность более 500 000 ETH в общей сложности и около 925 миллионов долларов заблокированной стоимости . Поскольку rETH является простым токеном стандарта ERC-20, его держатели используют его в других целях: в качестве залога на рынках кредитования, в пулах ликвидности или в качестве строительного блока в других стратегиях DeFi, в то время как застейканные ETH продолжают приносить доход.

Минипулы и операторы узлов

Сами валидаторы работают внутри минипулов. Оператор узла вносит залог в размере собственных ETH, а протокол пополняет его за счет средств пула до тех пор, пока в минипуле не накопится достаточно средств для работы валидатора. Оператор управляет оборудованием; держатели rETH предоставляют большую часть капитала. Обе стороны получают прибыль, но в разных пропорциях.

Интеллектуальные узлы и DAO оракула

Операторы используют программное обеспечение смарт-узлов с открытым исходным кодом, которое управляет их валидаторами в блокчейне Ethereum и взаимодействует с контрактами Rocket Pool. За системой следит оракул DAO, группа избранных операторов, которая сообщает о производительности валидаторов и данных об обменном курсе в блокчейне. Он является связующим звеном между валидаторами Ethereum и бухгалтерским учетом Rocket Pool.

Почему Rocket Pool важен для децентрализации

Вот аргумент, оправдывающий весь проект. Риск безопасности Ethereum заключается не в том, что какой-либо протокол велик. Он заключается в том, что стейкинг сосредоточен в руках немногих. Один субъект, владеющий почти третью всего стейкингованного ETH, может угрожать способности цепочки завершать блоки; если же он владеет большей половиной, он может подвергнуть их цензуре или реорганизовать. Концентрация также создает коррелированный риск: если большинство валидаторов используют одно и то же клиентское программное обеспечение или находятся в одних и тех же центрах обработки данных, одна ошибка или один сбой могут одновременно нанести огромный ущерб сети. Распределение валидаторов между множеством независимых операторов — это самая надежная защита, а рынок стейкинга уже много лет движется в неправильном направлении.

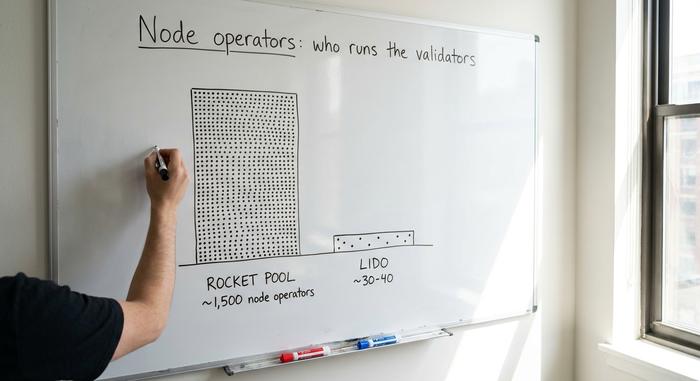

1500 операторов против тщательно отобранной группы.

Lido, доминирующий протокол для стейкинга ликвидных средств, исторически использовал для своих валидаторов несколько десятков профессиональных операторов, которых он отбирал самостоятельно. Сейчас он открывает доступ через модуль Community Staking Module, который добавляет сотни дополнительных операторов, работающих без разрешений, что сокращает разрыв, но основная часть его стейкинга по-прежнему находится у отобранных специалистов. Rocket Pool с самого начала пошел по противоположному пути: регистрация без разрешений. Любой, кто соответствует требованиям по залогу, может запустить узел и начать валидацию — стейкинг без разрешений в чистом виде, без заявок и привратников. Именно так он охватывает около 1500 независимых операторов узлов Rocket Pool, разбросанных по всему миру, — уровень разнообразия валидаторов, который был заложен в саму концепцию, а не добавлен позже.

Rocket Pool против Lido и риск централизации

Цифры отражают суть проблемы. К середине 2026 года общее количество ETH, размещенных в стейкинге на Ethereum, достигло примерно 39 миллионов, что составляет около 32% от общего объема предложения. На долю Lido приходилось примерно 22,7% всего размещенного ETH, что ниже порога в 33%, угрожающего окончательностью сделки, но опасно близко к нему, и он контролирует почти большую часть ликвидного субрынка стейкинга. Rocket Pool занимает около 3,67% этого рынка . По размеру он сильно проигрывает. По структуре он представляет собой заслуживающую доверия децентрализованную альтернативу, поэтому исследователи Ethereum продолжают указывать на него, даже несмотря на то, что его рыночная доля остается небольшой.

Управление: протокол DAO и Oracle DAO

Управление разделено между двумя органами. DAO-оракул — это небольшая, избранная группа операторов, которым доверено сообщать данные вне блокчейна, такие как балансы валидаторов и курс обмена rETH. DAO-протокол, работающий в блокчейне с момента обновления в Хьюстоне, представляет собой более широкий уровень управления: он устанавливает параметры, контролирует казначейство и голосует за обновления, при этом право голоса привязано к застейканным RPL. Двухуровневая структура позволяет экспертам контролировать потоки конфиденциальных данных, а более важные политические решения передаются держателям токенов. Это не безупречная децентрализация, но это реальная попытка передать решения по протоколу в руки держателей токенов, а не компании.

Модель токенов и залогового обеспечения RPL

RPL — наиболее неправильно понимаемая часть Rocket Pool, отчасти потому, что большинство руководств описывают её так, как она выглядела раньше. В течение многих лет операторы узлов должны были обеспечивать RPL на сумму не менее 10% от застейканного ими ETH в качестве страховки от низкой производительности, с возможностью стейкинга до 150% для получения дополнительных вознаграждений. Это сделало RPL обязательным залогом.

Saturn изменил ситуацию. RPL больше не является обязательным залогом; он стал необязательным активом, приносящим доход, а переход на комиссию протокола направляет реальный доход тем, кто размещает RPL в стейкинг, начиная с февраля 2026 года. Токен по-прежнему подвержен годовой инфляции в 5% и управляет протоколом. Однако в качестве инвестиции он оказался крайне невыгодным: на пике в апреле 2023 года RPL торговался около 61,90 доллара, а к середине 2026 года — около 1,33 доллара, падение составило примерно 98%.

| токен RPL | Деталь |

|---|---|

| Роль | Управление + опциональная доля в компании, приносящая доход (после Сатурна) |

| Старая роль | Обязательное обеспечение со стороны оператора (10-150% от стоимости облигаций ETH) |

| Поставлять | ~22,4 миллиона RPL |

| Инфляция | 5% годовых |

| Цена | Примерно 1,33 доллара (июнь 2026 г.) против 61,90 доллара в годовом исчислении (апрель 2023 г.) |

Saturn I: облигации ETH 4 и мегапулы

Если вы почитаете старое руководство по Rocket Pool, там будет сказано, что операторам узлов требуется 8 или 16 ETH. Эта информация устарела. Обновление Saturn I, которое должно было выйти в феврале 2026 года, стало самым значительным изменением с момента запуска и изменило экономику системы.

Главная новость — это залог. В основной сети в 2021 году оператору требовалось 16 ETH. Обновление Atlas в апреле 2023 года снизило это значение до 8 ETH. Saturn I снова снизил его до 4 ETH, удвоив количество валидаторов, которые может поддерживать определенный объем капитала, и снизив барьер для новых операторов. Saturn также представил мегапулы. Вместо того чтобы каждый валидатор жил в своем отдельном контракте минипула, мегапул позволяет одному оператору узла запускать множество валидаторов в рамках одного контракта, снижая затраты на газ и значительно упрощая управление большим количеством валидаторов. В сочетании с залогом в 4 ETH это снижает как капитальные, так и операционные издержки масштабирования. Saturn также изменил модель RPL с обязательного залога на опциональную модель получения дохода, описанную выше.

| Эпоха | Операторская облигация | Протокол пополняется | Требуется признание предшествующего обучения (RPL). |

|---|---|---|---|

| Запуск (2021) | 16 ETH | 16 ETH | Да (залог) |

| Атлас (апрель 2023 г.) | 8 ETH | 24 ETH | Да (залог) |

| Сатурн I (февраль 2026 г.) | 4 ETH | 28 ETH | Нет (необязательно) |

Направление очевидно: меньшие облигации, больше операторов, более низкие требования к запуску собственного валидатора. Для протокола, вся суть которого заключается в децентрализации, это важнее любого ценового графика.

Бонусы, годовая процентная ставка и комиссия в размере 14%.

Будьте честны в отношении доходности, потому что маркетинг редко бывает честным. Для пассивного держателя rETH чистая доходность от стейкинга составила около 2,00% годовых в мае 2026 года, что соответствует базовой ставке стейкинга Ethereum после вычета комиссий. Это не высокодоходный продукт — это обычный стейкинг ETH с дополнительной ликвидностью.

Именно разделение комиссионных обеспечивает операторам узлов преимущество. Rocket Pool взимает комиссию с вознаграждений, генерируемых объединенными, или rETH-сторонами, ETH, исторически около 14%, и выплачивает ее оператору, управляющему валидатором. Таким образом, оператор получает базовую ставку по своему собственному облигации, плюс эту комиссию по предоставленным протоколом ETH, плюс любой доход от RPL в рамках новой модели. Благодаря меньшей облигации, которая теперь соответствует гораздо большему объему объединенных ETH, хорошо управляемый узел может получать значительно более высокую эффективную годовую процентную ставку (APR), чем пассивный держатель rETH, что и является стимулом для операторов продолжать работу. Операторы также могут присоединиться к сглаживающему пулу, который объединяет MEV и вознаграждения за предложения блоков между участвующими узлами и равномерно распределяет их, сглаживая случайность того, какой валидатор предложит прибыльный блок. Держатели rETH получают базовую ставку за счет растущего обменного курса, при этом комиссия уже вычтена. Никто не обогащается на стороне rETH, и любое руководство, обещающее пассивную двузначную доходность, что-то продает.

Риски: смарт-контракты, RPL и ликвидность.

Три риска заслуживают четкого рассмотрения, а не общего предупреждения. Первый — это риск, связанный со смарт-контрактами. Контракты Rocket Pool неоднократно проверялись такими фирмами, как ConsenSys Diligence и Sigma Prime, что внушает уверенность, но код сложен, и проверки снижают риск, а не устраняют его.

Второй фактор — это сам RPL. Его падение примерно на 98% с пика 2023 года негативно сказалось на экономической эффективности операторов узлов при старой модели обеспечения и подорвало доверие, а изменение структуры доходов не исправит многолетнюю низкую доходность в одночасье. Третий фактор — ликвидность. rETH торгуется на менее ликвидных вторичных рынках, чем stETH от Lido, поэтому при резком падении он может снизиться до уровня ниже своего базового ETH, пока арбитраж не закроет разрыв. Стоит отметить, что снижение риска ложится на операторов, а не на держателей rETH, и это одна из причин, почему rETH является менее стрессовым способом инвестирования.

Существует и четвертый, менее заметный риск: управление. Поскольку RPL дешев, а явка часто низкая, решительный держатель может накопить чрезмерное влияние на DAO протокола. Децентрализованные валидаторы не означают автоматически децентрализованное принятие решений, и это противоречие, с которым Rocket Pool, как и любая DAO, все еще должен справляться.

Как стейкать ETH с помощью Rocket Pool

Есть два варианта, и они требуют от вас совершенно разных вещей. Простой — это rETH: внесите ETH через децентрализованное приложение Rocket Pool или купите rETH на децентрализованной бирже, начиная всего с 0,01 ETH, и всё готово. Это пассивный способ, не требующий никакого оборудования, и вы автоматически получаете вознаграждение за стейкинг по мере роста курса rETH.

Другой вариант — запустить ноду. Это означает внесение залога в размере 4 ETH, установку программного обеспечения для смарт-ноды и поддержание машины в рабочем состоянии. Вы зарабатываете больше, но берете на себя реальную операционную работу и значительно снижаете риски. Для большинства людей rETH — это решение; запуск ноды — для тех, кто хочет напрямую внести свой вклад в децентрализацию.

Стоит ли играть в Rocket Pool? Честный вердикт.

Разделите протокол и токен, потому что это не одно и то же. Как протокол, Rocket Pool является наиболее надежной децентрализованной альтернативой в стейкинге Ethereum, а Saturn I сделал его дешевле и более открытым в управлении. Как токен, RPL показал себя плохо, упав примерно на 98% от своего максимума, и новая модель дохода еще не доказала свою способность изменить ситуацию. Если вы хотите ликвидный стейкинг с чистой совестью в отношении децентрализации, rETH — разумный выбор. RPL — это отдельный, более рискованный вопрос. Что оставляет открытым главный вопрос, висящий над всем сектором: достаточно ли Ethereum вознаграждает децентрализацию, чтобы принципиальный вариант победил, или удобство продолжает концентрировать стейкинг в руках немногих?