रॉकेट पूल: विकेंद्रीकृत ईटीएच स्टेकिंग प्रोटोकॉल

रॉकेट पूल, एथेरियम के लिक्विड स्टेकिंग मार्केट का लगभग 3.67% हिस्सा नियंत्रित करता है। लिडो की तुलना में, जो इससे कहीं बड़ा है, यह नगण्य है। फिर भी, एथेरियम जिस एक पैमाने पर वास्तव में चिंतित है, यानी वैलिडेटर्स को कौन नियंत्रित करता है, उस लिहाज से रॉकेट पूल सबसे महत्वपूर्ण स्टेकिंग प्रोटोकॉल हो सकता है।

इसका कारण संरचनात्मक है, व्यावसायिक नहीं। अधिकांश स्टेक किया गया ETH कुछ ही ऑपरेटरों के माध्यम से प्रवाहित होता है। रॉकेट पूल इसे लगभग 1,500 ऑपरेटरों में वितरित करता है, और कोई भी इसमें शामिल हो सकता है। यह गाइड बताता है कि रॉकेट पूल कैसे काम करता है, विकेंद्रीकरण के लिए यह डिज़ाइन क्यों महत्वपूर्ण है, 2026 के सैटर्न अपग्रेड में क्या बदलाव आए, और वास्तविक जोखिम कहाँ हैं। आकार में छोटा, यह प्रोटोकॉल उन बड़ी कंपनियों द्वारा उत्पन्न समस्या का समाधान करने के लिए बनाया गया है।

रॉकेट पूल क्या है और यह कैसे काम करता है

रॉकेट पूल एक विकेन्द्रीकृत एथेरियम स्टेकिंग प्रोटोकॉल है। सरल शब्दों में कहें तो, यह एक दो-पक्षीय बाज़ार है। एक तरफ वे लोग हैं जो हार्डवेयर चलाने या पूरे 32 ETH को लॉक किए बिना स्टेकिंग रिवॉर्ड प्राप्त करना चाहते हैं। दूसरी तरफ नोड ऑपरेटर हैं जो वैलिडेटर चलाते हैं। रॉकेट पूल के स्मार्ट कॉन्ट्रैक्ट इन दोनों को मिलाते हैं और रिवॉर्ड को आपस में बाँट लेते हैं। संक्षेप में, यह एक लिक्विड स्टेकिंग प्रोटोकॉल है जो स्टेकिंग को ऐसा बना देता है जिसमें कोई भी व्यक्ति किसी भी पक्ष से जुड़ सकता है।

rETH: 32 ETH के बिना लिक्विड स्टेकिंग

जब आप ETH जमा करते हैं, तो आपको Rocket Pool का लिक्विड स्टेकिंग टोकन rETH प्राप्त होता है। आप इसे अपने पास रख सकते हैं, बेच सकते हैं या DeFi में इसका उपयोग कर सकते हैं, जबकि मूल ETH स्टेकिंग में बना रहता है। प्रवेश बिंदु मात्र 0.01 ETH है, जो एक अकेले वैलिडेटर के लिए आवश्यक 32 ETH से काफी कम है।

rETH आपको टोकन नहीं देता है। इसके बजाय, इसका मूल्य बढ़ता है। जून 2026 तक एक rETH का मूल्य लगभग 1.1666 ETH था, और स्टेकिंग रिवॉर्ड मिलने के साथ यह विनिमय दर बढ़ती जाती है। आपका बैलेंस कभी नहीं बदलता; केवल दर बदलती है। यह बढ़ती दर का मॉडल कुछ प्रतिस्पर्धियों द्वारा उपयोग किए जाने वाले रीबेसिंग मॉडल की तुलना में करों और DeFi दोनों के लिए अधिक उपयुक्त है।

2026 के मध्य तक लगभग 329,000 rETH प्रचलन में थे, जिनकी कीमत लगभग 654 मिलियन डॉलर थी। प्रोटोकॉल ने कुल मिलाकर 500,000 से अधिक ETH और लगभग 925 मिलियन डॉलर मूल्य को सुरक्षित किया था। चूंकि rETH एक साधारण ERC-20 टोकन है, इसलिए धारक इसका उपयोग अन्य क्षेत्रों में करते हैं: उधार बाजारों में संपार्श्विक के रूप में, तरलता पूल में, या अन्य DeFi रणनीतियों में एक बिल्डिंग ब्लॉक के रूप में, और इस दौरान स्टेक किया गया ETH लगातार लाभ कमाता रहता है।

मिनीपूल और नोड ऑपरेटर

वैलिडेटर स्वयं मिनीपूल के भीतर चलते हैं। एक नोड ऑपरेटर अपने स्वयं के ETH का बॉन्ड जमा करता है, और प्रोटोकॉल पूल में जमा राशि से तब तक उसे बढ़ाता रहता है जब तक कि मिनीपूल में वैलिडेटर चलाने के लिए पर्याप्त पूंजी न हो जाए। ऑपरेटर हार्डवेयर का संचालन करता है; rETH धारक अधिकांश पूंजी प्रदान करते हैं। दोनों अलग-अलग अनुपात में लाभ कमाते हैं।

स्मार्ट नोड्स और ऑरेकल डीएओ

ऑपरेटर ओपन-सोर्स स्मार्ट नोड सॉफ़्टवेयर चलाते हैं जो एथेरियम की बीकन चेन पर उनके वैलिडेटर्स को मैनेज करता है और रॉकेट पूल के कॉन्ट्रैक्ट्स से संवाद करता है। सिस्टम की निगरानी ऑरेकल DAO करता है, जो ऑपरेटरों का एक चयनित समूह है और वैलिडेटर के प्रदर्शन और विनिमय दर डेटा को ऑन-चेन रिपोर्ट करता है। यह एथेरियम के वैलिडेटर्स और रॉकेट पूल के अकाउंटिंग के बीच एक सेतु का काम करता है।

विकेंद्रीकरण के लिए रॉकेट पूल क्यों महत्वपूर्ण है?

यह वह तर्क है जो पूरी परियोजना को सही ठहराता है। एथेरियम का सुरक्षा जोखिम किसी एक प्रोटोकॉल के बड़े होने से नहीं है। बल्कि यह है कि स्टेक कुछ ही हाथों में केंद्रित है। एक इकाई, जिसके पास स्टेक किए गए कुल ETH का लगभग एक तिहाई हिस्सा है, ब्लॉक को अंतिम रूप देने की श्रृंखला की क्षमता को खतरे में डाल सकती है; आधे से अधिक होने पर, वह ब्लॉकों को सेंसर या पुनर्गठित कर सकती है। एकाग्रता से संबंधित जोखिम भी उत्पन्न होता है: यदि अधिकांश वैलिडेटर एक ही क्लाइंट सॉफ़्टवेयर चलाते हैं या एक ही डेटा सेंटर में स्थित हैं, तो एक बग या एक आउटेज नेटवर्क के एक बड़े हिस्से को एक साथ प्रभावित कर सकता है। वैलिडेटर्स को कई स्वतंत्र ऑपरेटरों में फैलाना सबसे सुरक्षित बचाव है, और स्टेकिंग बाजार वर्षों से गलत दिशा में जा रहा है।

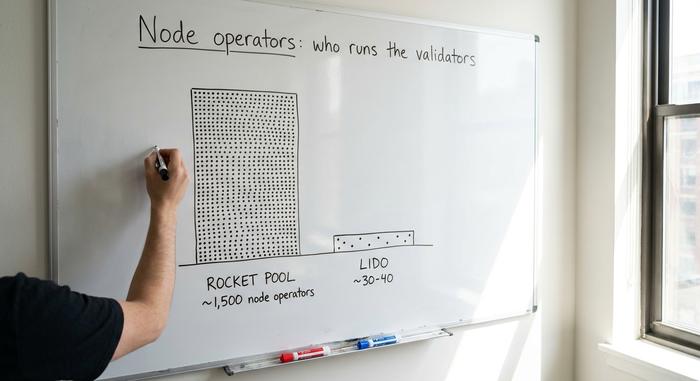

1,500 ऑपरेटरों बनाम कुछ चुनिंदा ऑपरेटर

लिडो, जो कि सबसे प्रमुख लिक्विड स्टेकिंग प्रोटोकॉल है, ऐतिहासिक रूप से अपने वैलिडेटर्स को कुछ चुनिंदा पेशेवर ऑपरेटरों के माध्यम से संचालित करता रहा है। इसने कम्युनिटी स्टेकिंग मॉड्यूल के माध्यम से सैकड़ों और परमिशनलेस ऑपरेटरों को जोड़कर अपनी पहुंच बढ़ाई है, जिससे यह अंतर कुछ हद तक कम हुआ है, लेकिन इसका अधिकांश स्टेक अभी भी चुनिंदा ऑपरेटरों के पास ही है। रॉकेट पूल ने शुरू से ही इसके विपरीत रास्ता अपनाया: परमिशनलेस ऑनबोर्डिंग। बॉन्ड की आवश्यकता पूरी करने वाला कोई भी व्यक्ति एक नोड स्थापित कर सकता है और वैलिडेट करना शुरू कर सकता है, यह परमिशनलेस स्टेकिंग का सबसे शुद्ध रूप है, कोई आवेदन नहीं, कोई गेटकीपर नहीं। इसी तरह यह दुनिया भर में फैले लगभग 1,500 स्वतंत्र रॉकेट पूल नोड ऑपरेटरों तक पहुंचता है, वैलिडेटर विविधता का यह स्तर इसके डिजाइन में अंतर्निहित है, न कि बाद में जोड़ा गया है।

रॉकेट पूल बनाम लिडो और केंद्रीकरण का जोखिम

आंकड़े स्थिति की गंभीरता को दर्शाते हैं। 2026 के मध्य तक एथेरियम पर स्टेक किए गए कुल ETH की संख्या लगभग 39 मिलियन तक पहुंच गई, जो आपूर्ति का लगभग 32% है। अकेले लिडो का हिस्सा स्टेक किए गए कुल ETH का लगभग 22.7% था, जो 33% के अंतिम खतरे की सीमा से कम है, लेकिन चिंताजनक रूप से करीब है, और यह लिक्विड स्टेकिंग उप-बाजार के लगभग बहुमत को नियंत्रित करता है। रॉकेट पूल उस बाजार का लगभग 3.67% हिस्सा रखता है। आकार के हिसाब से यह काफी पीछे है। संरचना के हिसाब से यह एक विश्वसनीय विकेन्द्रीकृत विकल्प है, यही कारण है कि एथेरियम के शोधकर्ता इसकी ओर लगातार इशारा करते रहते हैं, भले ही इसकी बाजार हिस्सेदारी कम बनी हुई है।

शासन: प्रोटोकॉल DAO और ऑरेकल DAO

नियंत्रण दो निकायों के बीच विभाजित है। ऑरेकल DAO ऑपरेटरों का एक छोटा, निर्वाचित समूह है, जिन पर ऑफ-चेन डेटा, जैसे कि वैलिडेटर बैलेंस और rETH विनिमय दर, की रिपोर्ट करने का भरोसा किया जाता है। प्रोटोकॉल DAO, जो ह्यूस्टन अपग्रेड के बाद से ऑन-चेन है, व्यापक शासन परत है: यह पैरामीटर निर्धारित करता है, ट्रेजरी को नियंत्रित करता है और अपग्रेड पर मतदान करता है, जिसकी मतदान शक्ति स्टेक किए गए RPL से जुड़ी होती है। दो-स्तरीय डिज़ाइन संवेदनशील डेटा फीड को विशेषज्ञों के हाथों में रखता है, जबकि बड़े नीतिगत निर्णय टोकन धारकों तक पहुंचाता है। यह दोषरहित विकेंद्रीकरण नहीं है, लेकिन यह प्रोटोकॉल संबंधी निर्णयों को किसी कंपनी के हाथों के बजाय टोकन धारकों के हाथों में सौंपने का एक वास्तविक प्रयास है।

आरपीएल टोकन और संपार्श्विक मॉडल

रॉकेट पूल में RPL को लेकर सबसे ज़्यादा गलतफहमी है, इसकी एक वजह यह भी है कि ज़्यादातर गाइड में इसे पुराने स्वरूप में ही बताया गया है। कई सालों तक, नोड ऑपरेटरों को खराब प्रदर्शन से बचाव के लिए अपने स्टेक किए गए ETH के कम से कम 10% के बराबर RPL बॉन्ड करना पड़ता था, और अतिरिक्त रिवॉर्ड के लिए 150% तक स्टेक करने का विकल्प भी था। इसी वजह से RPL अनिवार्य कोलैटरल बन गया था।

सैटर्न ने इसे बदल दिया। RPL अब अनिवार्य संपार्श्विक नहीं रहा; यह एक वैकल्पिक, राजस्व-उत्पादक परिसंपत्ति बन गया है, और प्रोटोकॉल शुल्क में बदलाव के तहत फरवरी 2026 से RPL को स्टेक करने वालों को वास्तविक आय प्राप्त होगी। टोकन पर अभी भी 5% वार्षिक मुद्रास्फीति है और यह प्रोटोकॉल को नियंत्रित करता है। हालांकि, निवेश के लिहाज से यह बेहद निराशाजनक रहा है: RPL अप्रैल 2023 में अपने उच्चतम स्तर पर लगभग $61.90 पर कारोबार कर रहा था और 2026 के मध्य तक लगभग $1.33 पर आ गया, यानी लगभग 98% की गिरावट।

| आरपीएल टोकन | विवरण |

|---|---|

| भूमिका | शासन व्यवस्था + वैकल्पिक राजस्व-युक्त हिस्सेदारी (शनि के बाद) |

| पुरानी भूमिका | ऑपरेटर के लिए अनिवार्य संपार्श्विक (ETH बॉन्ड का 10-150%) |

| आपूर्ति | लगभग 22.4 मिलियन आरपीएल |

| मुद्रा स्फ़ीति | 5% वार्षिक |

| कीमत | जून 2026 में लगभग $1.33 बनाम अप्रैल 2023 में $61.90 का उच्चतम स्तर |

सैटर्न I: 4 ETH बॉन्ड और मेगापूल

अगर आप Rocket Pool की कोई पुरानी गाइड पढ़ेंगे, तो उसमें लिखा होगा कि नोड ऑपरेटरों को 8 या 16 ETH की ज़रूरत होती है। यह जानकारी पुरानी हो चुकी है। Saturn I का अपग्रेड, जो फरवरी 2026 में लाइव हुआ, लॉन्च के बाद से सबसे बड़ा बदलाव था और इसने अर्थव्यवस्था को पूरी तरह से बदल दिया।

मुख्य बात बॉन्ड है। 2021 में मेननेट पर, एक ऑपरेटर को 16 ETH की आवश्यकता थी। अप्रैल 2023 में एटलस अपग्रेड ने इसे घटाकर 8 ETH कर दिया। सैटर्न ने इसे फिर से घटाकर 4 ETH कर दिया, जिससे एक निश्चित पूंजी राशि से समर्थित वैलिडेटर्स की संख्या दोगुनी हो गई और नए ऑपरेटरों के लिए बाधा कम हो गई। सैटर्न ने मेगापूल भी पेश किए। प्रत्येक वैलिडेटर के अपने अलग मिनीपूल कॉन्ट्रैक्ट में रहने के बजाय, एक मेगापूल एक नोड ऑपरेटर को एक ही कॉन्ट्रैक्ट के तहत कई वैलिडेटर्स चलाने की अनुमति देता है, जिससे गैस लागत कम हो जाती है और बड़ी संख्या में वैलिडेटर्स का प्रबंधन करना बहुत आसान हो जाता है। 4 ETH बॉन्ड के साथ मिलकर, यह स्केलिंग के लिए आवश्यक पूंजी और परिचालन लागत दोनों को कम करता है। सैटर्न ने RPL को अनिवार्य कोलैटरल से बदलकर ऊपर बताए गए वैकल्पिक राजस्व मॉडल में बदल दिया।

| युग | ऑपरेटर बांड | प्रोटोकॉल टॉप अप | आरपीएल आवश्यक है |

|---|---|---|---|

| लॉन्च (2021) | 16 ईटीएच | 16 ईटीएच | हाँ (संपार्श्विक) |

| एटलस (अप्रैल 2023) | 8 ईटीएच | 24 ईटीएच | हाँ (संपार्श्विक) |

| शनि प्रथम (फरवरी 2026) | 4 ईटीएच | 28 ईटीएच | नहीं (वैकल्पिक) |

दिशा स्पष्ट है: छोटे बॉन्ड, अधिक ऑपरेटर, और अपना खुद का वैलिडेटर चलाने की आसान प्रक्रिया। एक ऐसे प्रोटोकॉल के लिए जिसका पूरा आधार विकेंद्रीकरण है, यह किसी भी मूल्य चार्ट से अधिक महत्वपूर्ण है।

रिवॉर्ड, एपीआर और 14% कमीशन

रिटर्न के बारे में ईमानदार रहें, क्योंकि मार्केटिंग में अक्सर ऐसा नहीं होता। एक निष्क्रिय rETH धारक के रूप में, मई 2026 में आपका शुद्ध स्टेकिंग रिटर्न लगभग 2.00% वार्षिक प्रतिवर्ष था, जो फीस के बाद इथेरियम की मूल स्टेकिंग दर के अनुरूप है। यह कोई उच्च-लाभ वाला उत्पाद नहीं है - यह अतिरिक्त तरलता के साथ सामान्य ETH स्टेकिंग है।

यह विभाजन ही वह बिंदु है जहां नोड ऑपरेटरों को लाभ मिलता है। रॉकेट पूल, पूल किए गए या rETH-साइड ETH द्वारा उत्पन्न रिवॉर्ड पर कमीशन लेता है, जो ऐतिहासिक रूप से लगभग 14% होता है, और इसे वैलिडेटर चलाने वाले ऑपरेटर को भुगतान करता है। इस प्रकार, एक ऑपरेटर अपने स्वयं के बॉन्ड पर बेस रेट, प्रोटोकॉल द्वारा आपूर्ति किए गए ETH पर कमीशन, और नए मॉडल के तहत किसी भी RPL राजस्व को अर्जित करता है। अब, कहीं अधिक पूल किए गए ETH के मुकाबले एक छोटा बॉन्ड होने से, एक सुव्यवस्थित नोड एक निष्क्रिय rETH धारक की तुलना में काफी अधिक प्रभावी APR अर्जित कर सकता है, यही वह प्रोत्साहन है जो ऑपरेटरों को सक्रिय रखता है। ऑपरेटर स्मूथिंग पूल में भी शामिल हो सकते हैं, जो भाग लेने वाले नोड्स में MEV और ब्लॉक-प्रस्ताव रिवॉर्ड को पूल करता है और उन्हें समान रूप से साझा करता है, जिससे यह संभावना कम हो जाती है कि कौन सा वैलिडेटर एक लाभदायक ब्लॉक प्रस्तावित करेगा। rETH धारक बढ़ती विनिमय दर के माध्यम से बेस रेट अर्जित करते हैं, जिसमें से कमीशन पहले ही घटा दिया जाता है। rETH पक्ष से कोई भी अमीर नहीं हो रहा है, और निष्क्रिय दोहरे अंकों की उपज का वादा करने वाला कोई भी गाइड कुछ न कुछ गलत बता रहा है।

जोखिम: स्मार्ट अनुबंध, आरपीएल और तरलता

तीन जोखिमों पर स्पष्ट रूप से विचार करने की आवश्यकता है, न कि केवल एक सामान्य चेतावनी देने की। पहला जोखिम स्मार्ट कॉन्ट्रैक्ट से संबंधित है। रॉकेट पूल के कॉन्ट्रैक्ट्स का बार-बार ऑडिट किया गया है, जिनमें कॉन्सेंसिस डिलिजेंस और सिग्मा प्राइम जैसी फर्में शामिल हैं, जो आश्वस्त करने वाला है, लेकिन कोड जटिल है और ऑडिट जोखिम को कम करते हैं, न कि पूरी तरह से खत्म करते हैं।

दूसरा मुद्दा RPL का ही है। 2023 के उच्चतम स्तर से इसकी लगभग 98% की गिरावट ने पुराने कोलैटरल मॉडल के तहत नोड ऑपरेटरों की अर्थव्यवस्था को नुकसान पहुंचाया और विश्वास को ठेस पहुंचाई, और राजस्व में बदलाव से वर्षों के खराब प्रदर्शन की भरपाई रातोंरात नहीं हो सकती। तीसरा मुद्दा तरलता का है। rETH का कारोबार लिडो के stETH की तुलना में कम गतिशील द्वितीयक बाजारों में होता है, इसलिए तेज बिकवाली की स्थिति में यह अपने मूल ETH के मुकाबले कम कीमत पर बिक सकता है, जब तक कि आर्बिट्रेज से यह अंतर कम न हो जाए। ध्यान देने योग्य बात यह है कि जोखिम कम करने का बोझ rETH धारकों के बजाय ऑपरेटरों पर पड़ता है, यही कारण है कि rETH निवेश का कम जोखिम वाला तरीका है।

एक चौथा, कम चर्चित जोखिम है: शासन व्यवस्था। RPL सस्ता होने और अक्सर कम भागीदारी के कारण, एक दृढ़ निश्चयी धारक प्रोटोकॉल DAO पर अत्यधिक मतदान शक्ति जमा कर सकता है। विकेंद्रीकृत सत्यापनकर्ताओं का मतलब स्वतः विकेंद्रीकृत निर्णय लेने की प्रक्रिया नहीं है, और यह एक ऐसा तनाव है जिसे रॉकेट पूल, अन्य सभी DAO की तरह, अभी भी संभालना है।

Rocket Pool के साथ ETH को स्टेक कैसे करें

दो विकल्प हैं, और दोनों ही आपसे बिल्कुल अलग अपेक्षाएँ रखते हैं। आसान विकल्प है rETH: Rocket Pool dApp के माध्यम से ETH जमा करें या किसी विकेंद्रीकृत एक्सचेंज से 0.01 ETH जितनी कम राशि से rETH खरीदें, और बस हो गया। यह निष्क्रिय गतिविधि है, इसके लिए किसी हार्डवेयर की आवश्यकता नहीं है, और rETH की बढ़ती दर के माध्यम से आपको स्वचालित रूप से स्टेकिंग रिवॉर्ड मिलते रहते हैं।

दूसरा विकल्प है नोड चलाना। इसका मतलब है 4 ETH का बॉन्ड जमा करना, स्मार्ट नोड सॉफ्टवेयर इंस्टॉल करना और मशीन को ऑनलाइन और सुचारू रूप से चालू रखना। इससे आपको ज़्यादा कमाई होती है, लेकिन आपको वास्तविक परिचालन कार्य और जोखिम को कम करने की ज़िम्मेदारी लेनी पड़ती है। अधिकांश लोगों के लिए rETH ही सही विकल्प है; नोड चलाना उन लोगों के लिए है जो विकेंद्रीकरण में सीधे योगदान देना चाहते हैं।

क्या रॉकेट पूल खेलने लायक है? निष्पक्ष फैसला

प्रोटोकॉल और टोकन को अलग-अलग समझें, क्योंकि ये दोनों एक ही चीज़ नहीं हैं। प्रोटोकॉल के तौर पर, रॉकेट पूल एथेरियम स्टेकिंग में सबसे विश्वसनीय विकेंद्रीकृत विकल्प है, और सैटर्न I ने इसे सस्ता और अधिक सुलभ बना दिया है। टोकन के तौर पर, RPL का प्रदर्शन अच्छा नहीं रहा है, यह अपने उच्चतम स्तर से लगभग 98% नीचे गिर चुका है, और इसका नया राजस्व मॉडल अभी तक इस गिरावट को पलटने में सक्षम साबित नहीं हुआ है। यदि आप विकेंद्रीकरण के प्रति निश्चिंत होकर लिक्विड स्टेकिंग चाहते हैं, तो rETH एक उचित विकल्प है। RPL एक अलग और जोखिम भरा मामला है। इससे पूरे क्षेत्र के सामने एक बड़ा सवाल खड़ा होता है: क्या एथेरियम विकेंद्रीकरण को इतना पुरस्कृत करता है कि सैद्धांतिक विकल्प सफल हो सके, या सुविधा के चलते स्टेक कुछ ही हाथों में केंद्रित रहता है?