Rocket Pool:分散型ETHステーキングプロトコル

Rocket Poolは、イーサリアムの流動性ステーキング市場の約3.67%を占めている。Lidoに比べれば、その規模は誤差の範囲と言えるだろう。しかし、イーサリアムが実際に最も重視する指標、つまりバリデーターの支配権という点においては、Rocket Poolは最も重要なステーキングプロトコルと言えるかもしれない。

理由は商業的なものではなく、構造的なものです。ステーキングされたETHのほとんどは、ごく少数のオペレーターを経由して流れています。Rocket Poolはそれを約1,500のオペレーターに分散させ、誰でも参加できます。このガイドでは、Rocket Poolの仕組み、分散化にとってその設計がなぜ重要なのか、2026年のSaturnアップグレードで何が変わったのか、そして本当のリスクはどこにあるのかを説明します。規模は小さいですが、このプロトコルは巨大企業が作り出した問題に対処するために構築されています。

Rocket Poolとは何か、そしてその仕組みは?

Rocket Poolは、分散型イーサリアムステーキングプロトコルです。専門用語を省くと、これは二面市場と言えます。一方には、ハードウェアを運用したり、32 ETHを全額ロックアップしたりすることなくステーキング報酬を得たい人々がいます。もう一方には、バリデーターを運用するノードオペレーターがいます。Rocket Poolのスマートコントラクトは、両者をマッチングさせ、報酬を分配します。つまり、Rocket Poolは流動性の高いステーキングプロトコルであり、ステーキングをどちらの側からでも誰でも参加できるものにしています。

rETH: 32 ETHなしで流動性ステーキング

ETHを入金すると、Rocket Poolの流動性ステーキングトークンであるrETHが付与されます。rETHは保有、売却、またはDeFi全体で利用することができ、基となるETHはステーキングされたままです。最低入金額は0.01 ETHと、ソロバリデーターに必要な32 ETHをはるかに下回ります。

rETHはトークンを報酬として支払うのではなく、その価値が上昇します。2026年6月時点で1rETHは約1.1666ETHに相当し、ステーキング報酬が蓄積されるにつれて交換レートが上昇します。あなたの残高は変わりませんが、レートは変化します。このレート上昇方式は、一部の競合他社が採用しているリベース方式よりも、税金面でもDeFiの観点からもよりクリーンです。

2026年半ばまでに、約329,000 rETHが流通し、その価値は約6億5,400万ドルに達しました。プロトコルは合計で500,000 ETH以上、約9億2,500万ドル相当の価値をロックしていました。rETHはシンプルなERC-20トークンであるため、保有者はそれを他の用途に活用できます。例えば、貸付市場の担保、流動性プール、あるいは他のDeFi戦略の構成要素として利用でき、その間にもステーキングされたETHは収益を生み出し続けます。

ミニプールとノードオペレーター

バリデーター自体はミニプール内で動作します。ノードオペレーターは自身のETHを担保として提供し、プロトコルはプールされた預託金から補充を行い、ミニプールがバリデーターを稼働させるのに十分な資金を保有するまで続けます。オペレーターはハードウェアを運用し、rETH保有者が資本の大部分を提供します。両者はそれぞれ異なる割合で利益を得ます。

スマートノードとオラクルDAO

オペレーターは、イーサリアムのビーコンチェーン上でバリデーターを管理し、ロケットプールのコントラクトと通信するオープンソースのスマートノードソフトウェアを実行します。システムを監視するのは、バリデーターのパフォーマンスと為替レートデータをオンチェーンで報告する、選出されたオペレーターの集合体であるオラクルDAOです。これは、イーサリアムのバリデーターとロケットプールの会計システムをつなぐ架け橋となります。

Rocket Poolが分散化にとって重要な理由

このプロジェクト全体を正当化する論拠はここにある。イーサリアムのセキュリティリスクは、特定のプロトコルの規模が大きいことにあるのではなく、ステーキングが少数の手に集中していることにある。ステーキングされたETHの3分の1近くを単一の主体が保有すると、チェーンのブロック確定能力が脅かされる可能性がある。半分を超えると、ブロックを検閲したり、再編成したりする恐れもある。また、集中は相関リスクも生み出す。ほとんどのバリデーターが同じクライアントソフトウェアを使用していたり、同じデータセンターに設置されていたりすると、1つのバグや障害でネットワークの大部分が一度にダウンしてしまう可能性がある。バリデーターを多数の独立した事業者に分散させることが最も確実な防御策であり、ステーキング市場は何年も前から間違った方向に進んでいる。

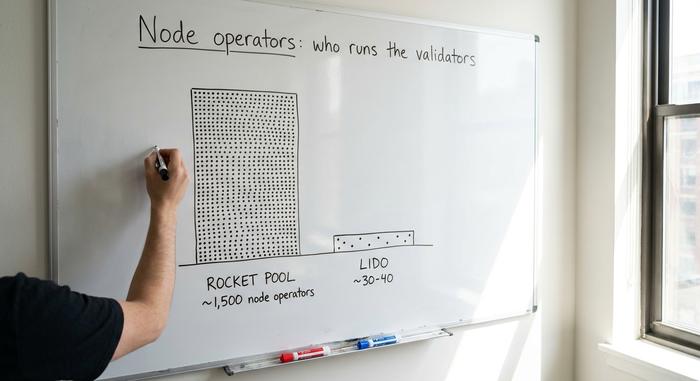

1,500社の事業者と厳選された少数の事業者

主流の流動性ステーキングプロトコルであるLidoは、これまで選定した数十人のプロのオペレーターを通じてバリデーターを運用してきました。コミュニティステーキングモジュールを通じて数百人のパーミッションレスオペレーターを追加することで、その差は縮まっていますが、ステーキングの大部分は依然として厳選されたオペレーターによって行われています。Rocket Poolは最初から正反対の道を歩みました。パーミッションレスのオンボーディングです。保証金の要件を満たせば誰でもノードを立ち上げて検証を開始でき、申請もゲートキーパーも不要という、最も純粋な形のパーミッションレスステーキングを実現しています。こうして、世界中に約1,500人の独立したRocket Poolノードオペレーターが広がり、後付けではなく設計段階からバリデーターの多様性が確保されています。

ロケットプール対リド、そして集中化のリスク

数字が事態の深刻さを物語っている。イーサリアムにステーキングされたETHの総量は、2026年半ばまでに約3900万に達し、供給量の約32%を占めた。LidoだけでステーキングされたETH全体の約22.7%を占め、ファイナリティの脅威となる33%の閾値を下回っているものの、危険なほど近い水準であり、流動性の高いステーキングサブマーケットの過半数をほぼ支配している。Rocket Poolはこの市場の約3.67%を占めている。規模で見ると大きく劣るが、構造的には信頼できる分散型代替案であり、市場シェアが小さいにもかかわらず、イーサリアムの研究者がRocket Poolを指摘し続ける理由となっている。

ガバナンス:プロトコルDAOとオラクルDAO

管理権限は2つの組織に分かれています。オラクルDAOは、バリデーター残高やrETHの交換レートといったオフチェーンデータを報告する権限を持つ、選出された少数のオペレーターグループです。一方、プロトコルDAOは、ヒューストンアップグレード以降オンチェーンで運用されており、より広範なガバナンス層を担っています。プロトコルDAOは、パラメーターの設定、資金管理、アップグレードに関する投票を行い、投票権はステーキングされたRPLに紐づいています。この2層構造により、機密性の高いデータフィードは専門家の手に委ねつつ、より重要な政策決定はトークン保有者に委ねられています。これは完璧な分散化とは言えませんが、プロトコルの決定権を企業ではなくトークン保有者に委ねようとする真摯な試みです。

RPLトークンと担保モデル

RPLはRocket Poolの中で最も誤解されている要素の一つであり、その理由の一つは、多くのガイドが過去の状態をそのまま説明していることにある。長年にわたり、ノード運営者はパフォーマンス低下に対する保険として、ステーキングしたETHの少なくとも10%相当のRPLを担保として差し入れる必要があり、さらに150%までステーキングして追加報酬を得ることも可能だった。そのため、RPLは必須の担保となっていた。

Saturnはこの状況を変えました。RPLはもはや必須の担保ではなくなり、オプションの収益を生み出す資産となりました。プロトコル手数料の切り替えにより、2026年2月からRPLをステーキングする人に実際の収入が分配されるようになりました。トークンは依然として年間5%のインフレ率を持ち、プロトコルを管理しています。しかし、投資対象としては厳しい状況です。RPLは2023年4月のピーク時には約61.90ドルで取引されていましたが、2026年半ばには約1.33ドルまで下落し、約98%の損失となりました。

| RPLトークン | 詳細 |

|---|---|

| 役割 | ガバナンス+オプションの収益分配型株式(サターン社買収後) |

| 以前の役割 | オペレーターが必須とする担保(ETH債券の10~150%) |

| 供給 | 約2240万RPL |

| インフレーション | 年率5% |

| 価格 | 約1.33ドル(2026年6月)対61.90ドル(史上最高値、2023年4月) |

サターンI:4ETH債券とメガプール

Rocket Poolの古いガイドを読むと、ノードオペレーターには8ETHまたは16ETHが必要だと書かれているでしょう。しかし、それはもう古い情報です。2026年2月に実装されたSaturn Iアップグレードは、サービス開始以来最大の変更であり、経済構造を根本から変えました。

注目すべきは債券です。2021年のメインネットでは、オペレーターは16 ETHが必要でした。2023年4月のアトラスアップグレードで、それが8 ETHに削減されました。サターンIでは、それがさらに4 ETHに削減され、一定額の資本でサポートできるバリデーターの数が2倍になり、新規オペレーターの参入障壁が低くなりました。サターンではメガプールも導入されました。各バリデーターが個別のミニプール契約で運用される代わりに、メガプールでは1つのノードオペレーターが1つの契約で多数のバリデーターを運用できるため、ガス料金が削減され、多数のバリデーターの管理がはるかに簡単になります。4 ETHの債券と組み合わせることで、スケールアップに必要な資本と運用オーバーヘッドの両方が削減されます。サターンでは、RPLも必須担保から上記のオプションの収益モデルに変更されました。

| 時代 | オペレーター保証 | プロトコルが補充される | RPL(既習知識認定)が必要 |

|---|---|---|---|

| 発売(2021年) | 16 ETH | 16 ETH | はい(担保) |

| アトラス(2023年4月) | 8 ETH | 24 ETH | はい(担保) |

| サターンI(2026年2月) | 4 ETH | 28 ETH | いいえ(任意) |

方向性は明確だ。債券の規模を縮小し、オペレーターの数を増やし、独自のバリデーターを運用するためのハードルを下げる。分散化を最大の売り文句とするプロトコルにとって、これはどんな価格チャートよりも重要な意味を持つ。

特典、年利、そして14%の手数料

利回りについては正直に説明してください。マーケティングではめったに正直に説明されませんから。受動的なrETH保有者として、2026年5月時点での純ステーキング利回りは年率約2.00%で、手数料控除後のイーサリアムの基本ステーキング利回りとほぼ一致しています。これは高利回り商品ではなく、通常のETHステーキングに流動性を追加しただけのものです。

ノード運営者が優位に立つのは、この分割方式です。Rocket Poolは、プールされた、つまりrETH側のETHから得られる報酬に対して手数料(従来は約14%)を取り、バリデーターを運営する運営者に支払います。そのため、運営者は自身の債券の基本レートに加え、プロトコルから提供されるETHに対する手数料、そして新モデルに基づくRPLの収益を得ます。現在では、より少ない債券がはるかに多くのプールされたETHとマッチングされるため、適切に運営されたノードは、受動的なrETH保有者よりも大幅に高い実質年率(APR)を得ることができ、これが運営者が参加し続ける動機となっています。運営者は、参加ノード間でMEVとブロック提案報酬をプールし、均等に分配するスムージングプールに参加することもできます。これにより、どのバリデーターが収益性の高いブロックを提案するかという運の要素が平準化されます。rETH保有者は、手数料が差し引かれた後の為替レートの上昇を通じて基本レートを得ます。rETH側で大金持ちになる人はいませんし、受動的な2桁の利回りを約束するガイドは何かを売りつけているに違いありません。

リスク:スマートコントラクト、RPL、流動性

3つのリスクについては、一般的な警告ではなく、明確な検討が必要です。1つ目はスマートコントラクトのリスクです。Rocket Poolのコントラクトは、ConsenSys DiligenceやSigma Primeなどの企業によって繰り返し監査されており、これは安心材料ではありますが、コードは複雑であり、監査はリスクを排除するのではなく軽減するものです。

2つ目はRPLそのものです。2023年のピークから約98%下落したことで、旧担保モデルの下ではノード運営者の経済状況が悪化し、信頼も損なわれました。収益モデルを変更したからといって、長年の低迷が一夜にして解消されるわけではありません。3つ目は流動性です。rETHはLidoのstETHよりも二次市場での取引量が少ないため、急激な売り浴びせでは、裁定取引によって価格差が縮まるまで、基となるETHに対してディスカウント価格で取引される可能性があります。注目すべきは、リスクはrETH保有者ではなく運営者にのしかかるため、rETHの方がストレスの少ない参入方法である理由の1つであるということです。

4つ目の、あまり知られていないリスクはガバナンスです。RPLは安価で、投票率も低い場合が多いため、特定の保有者がプロトコルDAOに対して過大な投票権を蓄積する可能性があります。分散型バリデーターは必ずしも分散型意思決定を意味するわけではなく、これはRocket PoolをはじめとするすべてのDAOが依然として対処しなければならない課題です。

Rocket PoolでETHをステーキングする方法

選択肢は2つあり、それぞれ全く異なる条件が求められます。簡単なのはrETHです。Rocket Pool dApp経由でETHを入金するか、分散型取引所で0.01 ETHからrETHを購入するだけで完了です。受動的な運用で、ハードウェアは不要。rETHの価格上昇に伴い、ステーキング報酬が自動的に得られます。

もう一つの選択肢は、ノードを運用することです。これは、4 ETHの債券を預け、スマートノードソフトウェアをインストールし、マシンをオンラインで正常に動作させることを意味します。収益は増えますが、実際の運用作業を引き受け、リスクを大幅に軽減する必要があります。ほとんどの人にとって、rETHが最適な選択肢です。ノードの運用は、分散化に直接貢献したい人向けです。

Rocket Poolはプレイする価値があるのか?正直な評価

プロトコルとトークンは別物なので、切り離して考えるべきです。プロトコルとしては、Rocket Poolはイーサリアムステーキングにおいて最も信頼できる分散型代替手段であり、Saturn Iによって運用コストが削減され、よりオープンになりました。一方、トークンとしては、RPLは高値から約98%下落しており、新たな収益モデルもその状況を覆せるかどうかはまだ証明されていません。分散化に良心的な流動性ステーキングを望むなら、rETHは妥当な選択肢です。RPLはそれとは別の、よりリスクの高い問題です。そして、このセクター全体には、イーサリアムが分散化に十分な報酬を与え、原則に基づいた選択肢が勝利を収めるのか、それとも利便性がステーキングを少数の手に集中させ続けるのか、という真の未解決問題が残ります。