Rocket Pool: Децентралізований протокол стейкінгу ETH

Rocket Pool керує приблизно 3,67% ринку ліквідних ставок Ethereum. Поряд з Lido, який його значно перевершує, це помилка округлення. І все ж за одним показником, який Ethereum фактично втрачає, а саме хто контролює валідатори, Rocket Pool може бути найважливішим протоколом для ставок.

Причина структурна, а не комерційна. Більшість застежених ETH протікає через кількох операторів. Rocket Pool розподіляє його приблизно на 1500 з них, і кожен може приєднатися. У цьому посібнику пояснюється, як працює Rocket Pool, чому цей дизайн важливий для децентралізації, що змінилося з оновленням Saturn у 2026 році та де лежать реальні ризики. Невеликий за розміром, протокол створений для вирішення проблеми, яку створили гіганти.

Що таке Rocket Pool і як він працює

Rocket Pool — це децентралізований протокол стейкингу Ethereum. Якщо відкинути жаргон, то це двосторонній ринок. З одного боку, це люди, які хочуть отримувати винагороди за стейкинг, не запускаючи обладнання та не блокуючи повні 32 ETH. З іншого боку, це оператори вузлів, які керують валідаторами. Розумні контракти Rocket Pool зіставляють їх та розподіляють винагороди. Коротше кажучи, це протокол ліквідного стейкингу, який перетворює стейкинг на щось, до чого може приєднатися будь-хто з будь-якої сторони.

rETH: ліквідний стейкінг без 32 ETH

Коли ви вносите ETH, ви отримуєте rETH, ліквідний токен Rocket Pool для стейкингу. Ви можете тримати його, продавати або використовувати в DeFi, поки базовий ETH залишається за стейкингом. Точка входу становить від 0,01 ETH, що значно нижче 32 ETH, необхідних соло-валідатору.

rETH не платить вам токенами. Натомість його вартість зростає. Станом на червень 2026 року один rETH коштував близько 1,1666 ETH, і цей обмінний курс зростає в міру накопичення винагороди за стейкінг. Ваш баланс ніколи не змінюється; змінюється курс. Така схема зі зростанням курсу є більш чистою для податків та для DeFi, ніж модель перебазування, яку використовують деякі конкуренти.

До середини 2026 року в обігу перебувало приблизно 329 000 rETH вартістю близько 654 мільйонів доларів, при цьому протокол забезпечив понад 500 000 ETH загалом та заблокував близько 925 мільйонів доларів на суму . Оскільки rETH – це звичайний токен ERC-20, його власники використовують для інших цілей: як забезпечення на ринках кредитування, у пулах ліквідності або як будівельний блок в інших стратегіях DeFi, і все це в той час, коли розміщений під ним ETH продовжує заробляти.

Мініпули та оператори вузлів

Самі валідатори працюють у мініпулах. Оператор вузла розміщує облігацію власного ETH, а протокол поповнює її з об'єднаних депозитів, доки в мініпулі не буде достатньо коштів для роботи валідатора. Оператор керує обладнанням; власники rETH забезпечують більшу частину капіталу. Обидва заробляють у різних пропорціях.

Розумні вузли та Oracle DAO

Оператори використовують програмне забезпечення для смарт-нод з відкритим кодом, яке керує їхніми валідаторами в ланцюжку маяків Ethereum та взаємодіє з контрактами Rocket Pool. За системою стежить оракул DAO, обрана група операторів, яка звітує про продуктивність валідаторів та дані про обмінний курс у ланцюжку. Це місток між валідаторами Ethereum та бухгалтерією Rocket Pool.

Чому Rocket Pool важливий для децентралізації

Ось аргумент, який виправдовує весь проєкт. Ризик безпеки Ethereum полягає не в тому, що якийсь один протокол великий. Він полягає в тому, що стейкінг зосереджений у руках кількох рук. Одна організація, яка наближається до третини всього ETH, що знаходиться в стейкингу, може загрожувати здатності ланцюга завершувати блоки; якщо більше половини, вона може цензурувати або реорганізувати їх. Концентрація також створює пов'язаний ризик: якщо більшість валідаторів використовують одне й те саме клієнтське програмне забезпечення або знаходяться в одних і тих самих центрах обробки даних, один баг або один збій може одразу знищити величезну частку мережі. Розподіл валідаторів між багатьма незалежними операторами є найчистішим захистом, а ринок стейкінгу роками рухається в неправильному напрямку.

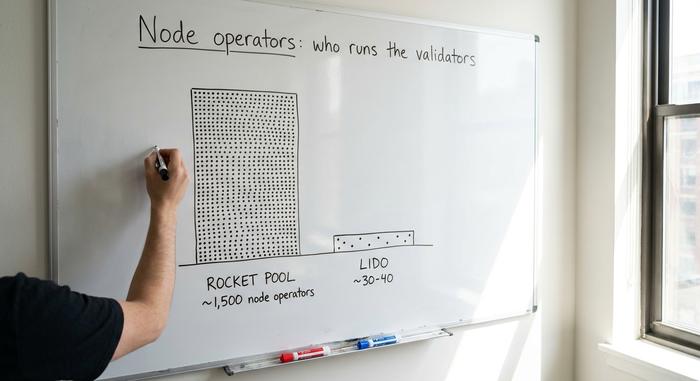

1500 операторів проти кількох відібраних

Lido, домінуючий протокол ліквідного стейкінгу, традиційно проводив свої валідатори через кілька десятків професійних операторів, яких він обирає. Він відкривався через модуль Community Staking Module, який додає сотні операторів без дозволів, що зменшує розрив, але основна частина його ставки все ще залишається у кураторському наборі. Rocket Pool з самого початку обрав протилежний шлях: бездозвільне підключення. Будь-хто, хто відповідає вимогам облігацій, може запустити ноду та розпочати валідацію, бездозвільний стейкінг у найчистішому вигляді, без заявки, без гейткіпера. Саме так він досягає приблизно 1500 незалежних операторів нод Rocket Pool, розкиданих по всьому світу, рівень різноманітності валідаторів, який був закладений у дизайн, а не прикріплений пізніше.

Rocket Pool проти Lido та ризик централізації

Цифри обрамляють ставки. Загальний обсяг ETH, заставлених на Ethereum, досяг близько 39 мільйонів до середини 2026 року, що становить близько 32% пропозиції. Тільки Lido становив приблизно 22,7% усіх заставлених ETH, що нижче порогу загрози остаточності в 33%, але незручно близько, і він контролює майже більшість ліквідного субринку ставок. Rocket Pool займає близько 3,67% цього ринку . За розміром він сильно програє. За структурою це надійна децентралізована альтернатива, тому дослідники Ethereum продовжують вказувати на нього, навіть якщо його частка ринку залишається невеликою.

Управління: протокол DAO та Oracle DAO

Контроль розділений між двома органами. Oracle DAO – це невелика обрана група операторів, яким довірено звітувати про дані поза блокчейном, такі як баланси валідаторів та обмінний курс rETH. Protocol DAO, що знаходиться в блокчейні після оновлення Х'юстона, є ширшим рівнем управління: він встановлює параметри, контролює казначейство та голосує за оновлення, причому право голосу пов'язане зі стейкінгом RPL. Дворівнева структура зберігає конфіденційні дані в руках експертів, водночас передаючи більш важливі політичні рішення власникам токенів. Це не бездоганна децентралізація, але це реальна спроба передати рішення щодо протоколу в руки власників токенів, а не компанії.

Модель токена та застави RPL

RPL — це найбільш незрозуміла частина Rocket Pool, частково тому, що більшість посібників описують її такою, якою вона була раніше. Роками оператори вузлів повинні були облігувати RPL вартістю щонайменше 10% від своїх застейкованих ETH як страховку від низької продуктивності, з можливістю застейкувати до 150% для отримання додаткової винагороди. Це зробило RPL обов'язковим забезпеченням.

Сатурн змінив це. RPL більше не є обов'язковим забезпеченням; він став необов'язковим активом, що приносить дохід, з перемиканням комісії за протокол, яка з лютого 2026 року спрямовує реальний дохід тим, хто робить стейкінг RPL. Токен все ще має 5% річної інфляції та регулює протокол. Однак як інвестиція він був жорстоким: RPL торгувався близько $61,90 на своєму піку в квітні 2023 року та близько $1,33 до середини 2026 року, що становить падіння приблизно на 98%.

| Токен RPL | Деталь |

|---|---|

| Роль | Управління + необов'язкова частка, що приносить дохід (після Сатурна) |

| Стара роль | Обов'язкове забезпечення оператора (10-150% від облігації ETH) |

| Постачання | ~22,4 мільйона RPL |

| Інфляція | 5% річних |

| Ціна | ~$1,33 (червень 2026 р.) проти $61,90 ATH (квітень 2023 р.) |

Сатурн I: облігації 4 ETH та мегапули

Якщо ви прочитаєте старіший посібник з Rocket Pool, там буде сказано, що операторам вузлів потрібно 8 або 16 ETH. Це застаріло. Оновлення Saturn I, яке вийшло в лютому 2026 року, стало найбільшою зміною з моменту запуску та змінило економіку.

Заголовок – це облігація. У 2021 році в основній мережі оператору потрібно було 16 ETH. Оновлення Atlas у квітні 2023 року скоротило цю кількість до 8 ETH. Saturn I знову скоротив її до 4 ETH, подвоївши кількість валідаторів, яких може підтримувати певна сума капіталу, та знизивши бар'єр для нових операторів. Saturn також запровадив мегапули. Замість того, щоб кожен валідатор працював у рамках окремого контракту міні-пулу, мегапул дозволяє одному оператору вузла запускати багато валідаторів за одним контрактом, що скорочує витрати на газ та значно спрощує управління великим набором валідаторів. У поєднанні з облігацією в 4 ETH це знижує як капітал, так і операційні накладні витрати на масштабування. Saturn також перевів RPL з обов'язкового забезпечення на опціональну модель доходу, як зазначено вище.

| Ера | Облігація оператора | Протокол поповнює | Потрібна RPL |

|---|---|---|---|

| Запуск (2021) | 16 ЕТН | 16 ЕТН | Так (застава) |

| Атлас (квітень 2023 р.) | 8 ETH | 24 ЕФІР | Так (застава) |

| Сатурн I (лютий 2026 р.) | 4 ЕФІР | 28 ЕТН | Ні (необов'язково) |

Напрямок зрозумілий: менші облігації, більше операторів, нижча планка для запуску власного валідатора. Для протоколу, вся суть якого полягає в децентралізації, це важливіше за будь-який ціновий графік.

Винагороди, річна процентна ставка та комісія 14%

Будьте чесними щодо дохідності, бо маркетинг рідко так робить. Як пасивний власник rETH, ваш чистий дохід від стейкінгу становив близько 2,00% річних у травні 2026 року, що відповідає базовій ставці стейкінгу Ethereum після вирахування комісій. Це не високодохідний продукт — це звичайний стейкінг ETH з додатковою ліквідністю.

Саме в цьому розподілі оператори вузлів отримують свою перевагу. Rocket Pool отримує комісію з винагород, що генеруються об'єднаним ETH, або ETH на стороні rETH, яка історично становила близько 14%, і виплачує її оператору, який керує валідатором. Таким чином, оператор отримує базову ставку за власну облігацію, плюс цю комісію за ETH, що постачається протоколом, плюс будь-який дохід від RPL за новою моделлю. Оскільки менша облігація тепер зіставляється з набагато більшою кількістю об'єднаного ETH, добре керована вузол може отримати значно вищу ефективну річну процентну ставку, ніж пасивний власник rETH, що є стимулом, який змушує операторів з'являтися. Оператори також можуть приєднатися до згладжувального пулу, який об'єднує MEV та винагороди за пропозиції блоків між вузлами-учасниками та розподіляє їх порівну, згладжуючи удачу того, який валідатор запропонує вигідний блок. Власники rETH заробляють базову ставку за рахунок зростання обмінного курсу, а комісія вже враховується. Ніхто не багатіє на стороні rETH, і будь-який гід, який обіцяє пасивну двозначну дохідність, щось продає.

Ризики: смарт-контракти, RPL та ліквідність

Три ризики заслуговують на чіткий розгляд, а не на загальне попередження. Перший – це ризик смарт-контрактів. Контракти Rocket Pool неодноразово перевірялися такими фірмами, як ConsenSys Diligence та Sigma Prime, що обнадійливо, але код складний, і аудит зменшує ризик, а не усуває його.

Друга проблема – це сам RPL. Його падіння приблизно на 98% порівняно з піком 2023 року зашкодило економіці операторів вузлів за старою моделлю забезпечення та підірвало довіру, а перехід на дохід не виправляє роки низької ефективності за одну ніч. Третя проблема – ліквідність. rETH торгується на менш продуктивних вторинних ринках, ніж stETH Lido, тому в разі різкого розпродажу він може зі знижкою щодо свого базового ETH, доки арбітраж не закриє розрив. Варто зазначити, що ризик зниження падає на операторів, а не на власників rETH, що є однією з причин, чому rETH є менш стресовим варіантом.

Існує четвертий, менш помітний ризик: управління. З огляду на низьку вартість RPL та низьку явку виборців, рішучий власник може накопичити надмірну кількість голосів над протокольним DAO. Децентралізовані валідатори не означають автоматично децентралізованого прийняття рішень, і це напруга, з якою Rocket Pool, як і кожен DAO, все ще має справлятися.

Як зробити стейкінг ETH за допомогою Rocket Pool

Є два двері, і вони вимагають від вас зовсім різних речей. Найпростіший варіант — це rETH: внесіть ETH через децентралізований додаток Rocket Pool або купіть rETH на децентралізованій біржі, починаючи від 0,01 ETH, і все готово. Це пасивний процес, не потребує обладнання, і ви автоматично отримуєте винагороду за стейкінг завдяки зростанню курсу rETH.

Інші двері – це запуск ноди. Це означає розміщення облігації в 4 ETH, встановлення програмного забезпечення для смарт-ноди та підтримку машини в робочому стані. Ви заробляєте більше, але берете на себе реальну операційну роботу та зменшуєте ризики. Для більшості людей rETH – це рішення; запуск ноди – для тих, хто хоче безпосередньо зробити свій внесок у децентралізацію.

Чи вартий Rocket Pool того? Чесний вердикт

Розділіть протокол від токена, оскільки це різні варіанти. Як протокол, Rocket Pool є найнадійнішою децентралізованою альтернативою для стейкінгу Ethereum, а Saturn I зробив його дешевшим та більш відкритим для використання. Як токен, RPL погано тримався, знизившись приблизно на 98% від свого максимуму, і нова модель доходу ще не довела, що може це змінити. Якщо ви хочете займатися ліквідним стейкінгом з чистою совістю щодо децентралізації, rETH — розумний вибір. RPL — це окреме, більш ризиковане питання. Що залишає справжнє відкрите питання, що висить над усім сектором: чи достатньо Ethereum винагороджує децентралізацію, щоб принциповий варіант виграв, чи зручність продовжує концентрувати ставки в кількох руках?