Rocket Pool: El protocolo descentralizado para el staking de ETH

Rocket Pool gestiona aproximadamente el 3,67 % del mercado de staking líquido de Ethereum. Comparado con Lido, que lo supera con creces, esto es insignificante. Sin embargo, en el aspecto que realmente preocupa a Ethereum —quién controla a los validadores—, Rocket Pool podría ser el protocolo de staking más importante que existe.

La razón es estructural, no comercial. La mayor parte del ETH apostado fluye a través de un puñado de operadores. Rocket Pool lo distribuye entre aproximadamente 1500 de ellos, y cualquiera puede unirse. Esta guía explica cómo funciona Rocket Pool, por qué este diseño es importante para la descentralización, qué cambió con la actualización Saturn de 2026 y dónde residen los riesgos reales. De tamaño reducido, el protocolo está diseñado para dar respuesta a un problema creado por los gigantes.

Qué es Rocket Pool y cómo funciona

Rocket Pool es un protocolo descentralizado de staking de Ethereum. En pocas palabras, se trata de un mercado bilateral. Por un lado, están quienes buscan obtener recompensas por staking sin necesidad de hardware ni de bloquear 32 ETH. Por otro, están los operadores de nodos que gestionan los validadores. Los contratos inteligentes de Rocket Pool los conectan y reparten las recompensas. En resumen, es un protocolo de staking líquido que permite que cualquiera pueda participar, independientemente de su posición.

rETH: staking líquido sin 32 ETH

Al depositar ETH, recibes rETH, el token de staking líquido de Rocket Pool. Puedes conservarlo, venderlo o usarlo en DeFi mientras el ETH subyacente permanece en staking. El punto de entrada es de tan solo 0,01 ETH, muy por debajo de los 32 ETH que necesita un validador individual.

rETH no te paga con tokens. En cambio, su valor aumenta. Un rETH valía aproximadamente 1,1666 ETH en junio de 2026, y ese tipo de cambio sube a medida que se acumulan las recompensas por staking. Tu saldo nunca cambia; lo que cambia es el tipo de cambio. Este diseño de tipo de cambio creciente es más transparente desde el punto de vista fiscal y para las finanzas descentralizadas (DeFi) que el modelo de rebase que utilizan algunos competidores.

A mediados de 2026, había aproximadamente 329.000 rETH en circulación, con un valor aproximado de 654 millones de dólares, y el protocolo aseguraba más de 500.000 ETH en total, con un valor bloqueado de alrededor de 925 millones de dólares. Dado que rETH es un token ERC-20 simple, sus poseedores lo utilizan en otros ámbitos: como garantía en mercados de préstamos, en fondos de liquidez o como componente básico en otras estrategias DeFi, mientras que el ETH apostado subyacente sigue generando ganancias.

Minipools y operadores de nodos

Los validadores se ejecutan dentro de minipools. Un operador de nodo deposita una garantía de su propio ETH, y el protocolo la complementa con los depósitos del pool hasta que el minipool tenga suficiente para operar un validador. El operador gestiona el hardware; los poseedores de rETH aportan la mayor parte del capital. Ambos obtienen ganancias, en proporciones diferentes.

Nodos inteligentes y la DAO del oráculo

Los operadores utilizan software de nodo inteligente de código abierto que gestiona sus validadores en la cadena de balizas de Ethereum y se comunica con los contratos de Rocket Pool. La DAO del oráculo, un conjunto de operadores elegidos, supervisa el sistema e informa sobre el rendimiento de los validadores y los datos del tipo de cambio en la cadena de bloques. Esta DAO actúa como puente entre los validadores de Ethereum y la contabilidad de Rocket Pool.

Por qué Rocket Pool es importante para la descentralización

He aquí el argumento que justifica todo el proyecto. El riesgo de seguridad de Ethereum no reside en el tamaño de un protocolo en particular, sino en la concentración de la participación en unas pocas manos. Una sola entidad que controle cerca de un tercio de todo el ETH en staking puede poner en peligro la capacidad de la cadena para finalizar los bloques; si supera la mitad, podría censurarlos o reorganizarlos. La concentración también genera riesgos correlacionados: si la mayoría de los validadores utilizan el mismo software cliente o se encuentran en los mismos centros de datos, un solo error o una sola interrupción puede afectar gravemente a una gran parte de la red. La defensa más eficaz consiste en distribuir los validadores entre numerosos operadores independientes, y el mercado del staking lleva años desviándose en la dirección equivocada.

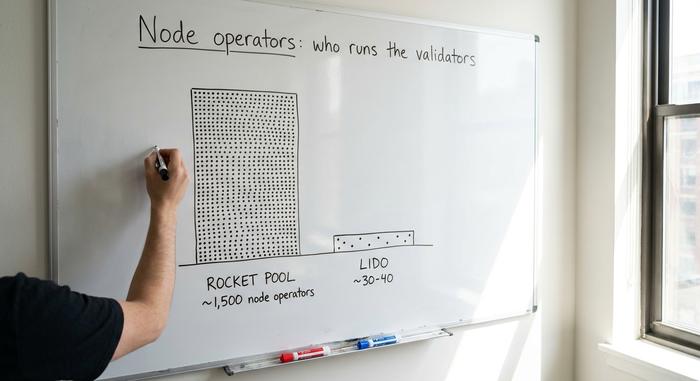

1.500 operadores frente a unos pocos seleccionados

Lido, el protocolo dominante de staking líquido, históricamente ha gestionado sus validadores a través de unas pocas docenas de operadores profesionales seleccionados. Se ha ido abriendo mediante un Módulo de Staking Comunitario que añade cientos de operadores sin permisos, lo que reduce la brecha, pero la mayor parte de su participación sigue estando en manos del grupo selecto. Rocket Pool optó por el camino opuesto desde el principio: incorporación sin permisos. Cualquiera que cumpla con el requisito de fianza puede activar un nodo y comenzar a validar, staking sin permisos en su forma más pura, sin solicitud, sin intermediarios. Así es como llega a cerca de 1500 operadores de nodos independientes de Rocket Pool repartidos por todo el mundo, un nivel de diversidad de validadores que se ha integrado en el diseño en lugar de añadirse posteriormente.

Rocket Pool frente a Lido y el riesgo de centralización

Las cifras ponen de manifiesto lo que está en juego. El total de ETH apostado en Ethereum alcanzó aproximadamente los 39 millones a mediados de 2026, cerca del 32 % del suministro. Lido, por sí solo, representó aproximadamente el 22,7 % de todo el ETH apostado, por debajo del umbral del 33 % que supone una amenaza para la finalidad, pero peligrosamente cerca, y controla casi la mayoría del submercado de staking líquido. Rocket Pool se sitúa en torno al 3,67 % de ese mercado . En términos de tamaño, sale perdiendo estrepitosamente. En cuanto a su estructura, es la alternativa descentralizada creíble, razón por la cual los investigadores de Ethereum siguen señalándola, incluso cuando su cuota de mercado sigue siendo pequeña.

Gobernanza: la DAO de protocolo y la DAO de oráculo

El control se divide entre dos entidades. La DAO del oráculo es un pequeño grupo electo de operadores de confianza encargados de informar datos externos a la cadena, como los saldos de los validadores y el tipo de cambio de rETH. La DAO del protocolo, integrada en la cadena desde la actualización de Houston, constituye la capa de gobernanza más amplia: establece parámetros, controla la tesorería y vota sobre las actualizaciones, con un poder de voto vinculado a los RPL apostados. Este diseño de dos niveles mantiene los flujos de datos sensibles en manos expertas, al tiempo que delega las decisiones políticas más importantes a los poseedores de tokens. No se trata de una descentralización perfecta, pero sí de un intento real de poner las decisiones del protocolo en manos de los poseedores de tokens en lugar de en las de una empresa.

El modelo de token y garantía RPL

RPL es el componente más incomprendido de Rocket Pool, en parte porque la mayoría de las guías lo describen como era antes. Durante años, los operadores de nodos debían depositar RPL por un valor mínimo del 10 % de su ETH apostado como seguro contra un rendimiento deficiente, con la opción de depositar hasta un 150 % para obtener recompensas adicionales. Esto convertía a RPL en una garantía obligatoria.

Saturno cambió esto. RPL ya no es un requisito de garantía; se convirtió en un activo opcional que genera ingresos, con un cambio en la comisión del protocolo que dirige los ingresos reales a quienes apuestan RPL desde febrero de 2026. El token aún tiene una inflación anual del 5 % y gobierna el protocolo. Sin embargo, como inversión ha sido desastrosa: RPL cotizó cerca de $61.90 en su máximo de abril de 2023 y alrededor de $1.33 a mediados de 2026, una caída de aproximadamente el 98 %.

| token RPL | Detalle |

|---|---|

| Role | Gobernanza + participación opcional generadora de ingresos (después de Saturno) |

| Papel antiguo | Garantía obligatoria del operador (10-150% del bono ETH) |

| Suministrar | ~22,4 millones de RPL |

| Inflación | 5% anual |

| Precio | ~$1,33 (junio de 2026) frente a $61,90 ATH (abril de 2023) |

Saturno I: el bono 4 ETH y los megapools

Si lees una guía antigua de Rocket Pool, verás que indica que los operadores de nodos necesitan 8 o 16 ETH. Esa información está desactualizada. La actualización Saturn I, disponible desde febrero de 2026, supuso el mayor cambio desde su lanzamiento y transformó por completo su funcionamiento.

El titular es el bono. En la red principal en 2021, un operador necesitaba 16 ETH. La actualización Atlas en abril de 2023 redujo ese requisito a 8 ETH. Saturno lo redujo nuevamente a 4 ETH, duplicando la cantidad de validadores que una cantidad determinada de capital puede soportar y reduciendo la barrera para nuevos operadores. Saturno también introdujo los megapools. En lugar de que cada validador resida en su propio contrato de minipool separado, un megapool permite que un operador de nodo ejecute muchos validadores bajo un solo contrato, reduciendo los costos de gas y haciendo que sea mucho más simple administrar un gran conjunto de validadores. Combinado con el bono de 4 ETH, eso reduce tanto el capital como los gastos operativos de escalar. Saturno también cambió el RPL de garantía obligatoria al modelo de ingresos opcional mencionado anteriormente.

| Era | Fianza del operador | El protocolo se recarga | Se requiere RPL |

|---|---|---|---|

| Lanzamiento (2021) | 16 ETH | 16 ETH | Sí (colateral) |

| Atlas (abril de 2023) | 8 ETH | 24 ETH | Sí (colateral) |

| Saturno I (febrero de 2026) | 4 ETH | 28 ETH | No (opcional) |

La dirección es clara: bonos más pequeños, más operadores, menos barreras para gestionar tu propio validador. Para un protocolo cuya principal característica es la descentralización, esto importa más que cualquier gráfico de precios.

Recompensas, TAE y comisión del 14%

Sé honesto sobre el rendimiento, porque el marketing rara vez lo es. Como poseedor pasivo de rETH, tu retorno neto por staking fue de alrededor del 2,00 % TAE en mayo de 2026, en línea con la tasa base de staking de Ethereum después de comisiones. No se trata de un producto de alto rendimiento, sino de un staking de ETH convencional con liquidez adicional.

La división es donde los operadores de nodos obtienen su ventaja. Rocket Pool cobra una comisión sobre las recompensas generadas por el ETH agrupado, o del lado de rETH, históricamente alrededor del 14%, y se la paga al operador que ejecuta el validador. Así, un operador gana la tasa base sobre su propio bono, más esa comisión sobre el ETH proporcionado por el protocolo, más cualquier ingreso por RPL bajo el nuevo modelo. Con un bono más pequeño ahora emparejado con mucho más ETH agrupado, un nodo bien administrado puede obtener una TAE efectiva significativamente más alta que un poseedor pasivo de rETH, lo que es el incentivo que mantiene a los operadores presentes. Los operadores también pueden optar por el fondo de suavizado, que agrupa las recompensas MEV y de propuesta de bloque entre los nodos participantes y las distribuye equitativamente, suavizando la suerte de qué validador propone un bloque lucrativo. Los poseedores de rETH ganan la tasa base a través del aumento del tipo de cambio, con la comisión ya descontada. Nadie se está haciendo rico en el lado de rETH, y cualquier guía que prometa un rendimiento pasivo de dos dígitos está vendiendo algo.

Riesgos: contratos inteligentes, RPL y liquidez

Hay tres riesgos que merecen un análisis detallado, no una advertencia genérica. El primero es el riesgo de los contratos inteligentes. Los contratos de Rocket Pool han sido auditados repetidamente por empresas como ConsenSys Diligence y Sigma Prime, lo cual es tranquilizador, pero el código es complejo y las auditorías reducen el riesgo en lugar de eliminarlo.

El segundo factor es el propio RPL. Su caída de aproximadamente el 98% desde el máximo de 2023 perjudicó la economía de los operadores de nodos bajo el antiguo modelo de garantía y mermó la confianza, y un cambio en los ingresos no revierte años de bajo rendimiento de la noche a la mañana. El tercero es la liquidez. rETH se negocia en mercados secundarios menos activos que stETH de Lido, por lo que en una venta masiva puede caer a un precio inferior al de su ETH subyacente hasta que el arbitraje cierre la brecha. Cabe destacar que el riesgo de recorte recae sobre los operadores, no sobre los poseedores de rETH, lo que explica por qué rETH es la opción menos arriesgada para invertir.

Existe un cuarto riesgo, más discreto: la gobernanza. Con RPL barato y una participación a menudo baja, un poseedor decidido podría acumular un poder de voto desproporcionado sobre la DAO del protocolo. La descentralización de los validadores no implica automáticamente una toma de decisiones descentralizada, y esa es una tensión que Rocket Pool, como cualquier DAO, aún debe gestionar.

Cómo hacer staking de ETH con Rocket Pool

Hay dos opciones, y cada una te exige cosas muy diferentes. La más sencilla es rETH: deposita ETH a través de la dApp Rocket Pool o compra rETH en un exchange descentralizado, desde tan solo 0,01 ETH, y listo. Es un proceso pasivo, no requiere hardware y obtienes recompensas por staking automáticamente gracias al aumento del precio de rETH.

La otra opción es operar un nodo. Esto implica depositar 4 ETH, instalar el software del nodo inteligente y mantener una máquina en línea y en buen estado. Se obtienen mayores ganancias, pero también implica trabajo operativo real y una menor exposición al riesgo. Para la mayoría, rETH es la solución; operar un nodo es para quienes desean contribuir directamente a la descentralización.

¿Merece la pena Rocket Pool? El veredicto sincero.

Separemos el protocolo del token, porque no son la misma apuesta. Como protocolo, Rocket Pool es la alternativa descentralizada más creíble para el staking de Ethereum, y Saturn I lo hizo más económico y accesible. Como token, RPL ha sido una mala inversión, con una caída de alrededor del 98% desde su máximo, y un nuevo modelo de ingresos aún no ha demostrado poder revertir esa situación. Si buscas liquidez para el staking con la conciencia tranquila respecto a la descentralización, rETH es una opción razonable. RPL es una cuestión aparte y más arriesgada. Esto deja la verdadera incógnita en el aire: ¿recompensa Ethereum la descentralización lo suficiente como para que la opción basada en principios prevalezca, o la conveniencia sigue concentrando el staking en pocas manos?