Rocket Pool : le protocole de staking ETH décentralisé

Rocket Pool gère environ 3,67 % du marché du staking liquide d'Ethereum. Comparé à Lido, qui le surpasse largement, c'est négligeable. Pourtant, sur le critère qui préoccupe réellement Ethereum, à savoir le contrôle des validateurs, Rocket Pool est peut-être le protocole de staking le plus important.

La raison est structurelle, non commerciale. La majeure partie de l'ETH mis en jeu transite par une poignée d'opérateurs. Rocket Pool la répartit entre environ 1 500 d'entre eux, et tout le monde peut y participer. Ce guide explique le fonctionnement de Rocket Pool, l'importance de cette conception pour la décentralisation, les changements apportés par la mise à jour Saturn de 2026 et les principaux risques. De taille modeste, ce protocole a été conçu pour répondre à un problème créé par les géants du secteur.

Qu'est-ce que Rocket Pool et comment ça marche

Rocket Pool est un protocole de staking décentralisé pour Ethereum. En clair, il s'agit d'une plateforme à deux faces. D'un côté, les personnes souhaitant obtenir des récompenses de staking sans avoir à gérer de matériel ni à immobiliser 32 ETH. De l'autre, les opérateurs de nœuds qui gèrent les validateurs. Les contrats intelligents de Rocket Pool mettent en relation ces deux acteurs et se partagent les récompenses. En résumé, c'est un protocole de staking liquide qui rend le staking accessible à tous, quel que soit leur profil.

rETH : staking liquide sans 32 ETH

Lorsque vous déposez de l'ETH, vous recevez du rETH, le jeton de staking liquide de Rocket Pool. Vous pouvez le conserver, le vendre ou l'utiliser dans la finance décentralisée (DeFi), tandis que l'ETH sous-jacent reste bloqué. Le dépôt minimum est de 0,01 ETH, bien en dessous des 32 ETH nécessaires à un validateur solo.

rETH ne vous verse pas de jetons. Sa valeur augmente avec le temps. En juin 2026, un rETH valait environ 1,1666 ETH, et ce taux de change augmente à mesure que les récompenses de staking s'accumulent. Votre solde reste inchangé ; seul le taux de change varie. Ce système de taux croissant est plus avantageux fiscalement et pour la DeFi que le modèle de réajustement utilisé par certains concurrents.

À la mi-2026, environ 329 000 rETH étaient en circulation, représentant une valeur de l'ordre de 654 millions de dollars. Le protocole sécurisait au total plus de 500 000 ETH et environ 925 millions de dollars de valeur bloquée . Étant un jeton ERC-20 standard, les détenteurs peuvent l'utiliser à d'autres fins : comme garantie sur les marchés de prêts, dans les pools de liquidités ou comme élément constitutif d'autres stratégies DeFi, tandis que l'ETH mis en staking continue de générer des revenus.

Minipools et opérateurs de nœuds

Les validateurs fonctionnent au sein de minipools. Un opérateur de nœud dépose une caution en ETH, et le protocole l'alimente grâce aux dépôts communs jusqu'à ce que le minipool dispose des fonds nécessaires au fonctionnement d'un validateur. L'opérateur gère le matériel ; les détenteurs de rETH fournissent la majeure partie du capital. Les deux parties perçoivent des gains, mais dans des proportions différentes.

Nœuds intelligents et DAO oracle

Les opérateurs utilisent un logiciel open source de nœud intelligent qui gère leurs validateurs sur la chaîne de balises Ethereum et communique avec les contrats de Rocket Pool. Le système est supervisé par l'Oracle DAO, un ensemble d'opérateurs élus qui publie les données de performance des validateurs et de taux de change sur la blockchain. Il assure la liaison entre les validateurs Ethereum et la comptabilité de Rocket Pool.

Pourquoi Rocket Pool est important pour la décentralisation

Voici l'argument qui justifie l'ensemble du projet. Le risque pour la sécurité d'Ethereum ne réside pas dans la taille d'un seul protocole, mais dans la concentration des mises entre les mains de quelques acteurs. Une seule entité détenant près d'un tiers de tous les ETH mis en jeu peut compromettre la capacité de la chaîne à finaliser les blocs ; au-delà de la moitié, elle pourrait les censurer ou les réorganiser. La concentration engendre également un risque corrélé : si la plupart des validateurs utilisent le même logiciel client ou sont hébergés dans les mêmes centres de données, un simple bug ou une panne peut paralyser une part importante du réseau. Répartir les validateurs entre de nombreux opérateurs indépendants constitue la solution la plus efficace, et le marché du staking évolue dans la mauvaise direction depuis des années.

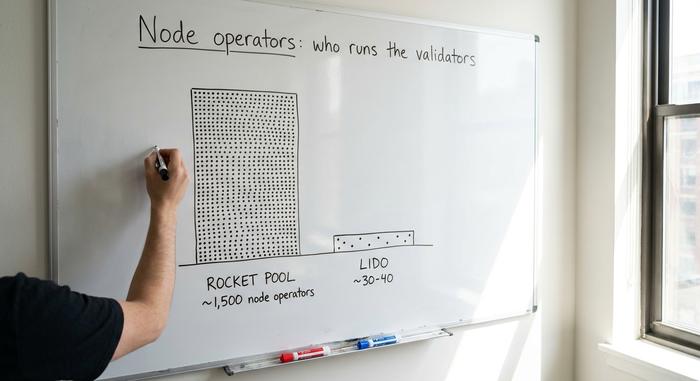

1 500 opérateurs contre une poignée d'opérateurs triés sur le volet

Lido, le protocole de staking de liquidités dominant, a historiquement fait appel à quelques dizaines d'opérateurs professionnels sélectionnés pour ses validateurs. Son ouverture, via un module de staking communautaire, a permis d'ajouter des centaines d'opérateurs sans autorisation, réduisant ainsi l'écart. Cependant, la majeure partie de ses actifs reste détenue par ce groupe restreint. Rocket Pool a opté dès le départ pour une approche différente : l'intégration sans autorisation. Toute personne remplissant les conditions de cautionnement peut déployer un nœud et commencer à valider, un staking sans autorisation dans sa forme la plus pure : aucune application, aucun intermédiaire. C'est ainsi que Rocket Pool compte environ 1 500 opérateurs de nœuds indépendants répartis dans le monde entier, une diversité de validateurs intégrée dès sa conception et non ajoutée ultérieurement.

Rocket Pool contre Lido et le risque de centralisation

Les chiffres illustrent bien les enjeux. Le total d'ETH mis en jeu sur Ethereum a atteint environ 39 millions à la mi-2026, soit près de 32 % de l'offre. Lido représentait à lui seul environ 22,7 % de l'ensemble des ETH mis en jeu, un pourcentage inférieur au seuil de 33 % qui menace la finalité, mais dangereusement proche. De plus, il contrôle la quasi-totalité du sous-marché du staking liquide. Rocket Pool détient environ 3,67 % de ce marché . En termes de taille, il est largement désavantagé. En revanche, par sa structure, il constitue l'alternative décentralisée crédible, ce qui explique pourquoi les chercheurs travaillant sur Ethereum continuent de le mettre en avant malgré sa faible part de marché.

Gouvernance : le protocole DAO et le DAO oracle

Le contrôle est partagé entre deux instances. La DAO oracle est un petit groupe d'opérateurs élus, chargés de communiquer les données hors chaîne, telles que les soldes des validateurs et le taux de change du rETH. La DAO du protocole, présente sur la blockchain depuis la mise à jour Houston, constitue la couche de gouvernance plus large : elle définit les paramètres, gère la trésorerie et vote les mises à jour, le pouvoir de vote étant lié aux RPL mis en jeu. Cette architecture à deux niveaux permet de confier les flux de données sensibles à des experts tout en déléguant les décisions stratégiques majeures aux détenteurs de jetons. Bien qu'imparfaite, cette décentralisation représente une réelle tentative de placer les décisions relatives au protocole entre les mains des détenteurs de jetons plutôt qu'entre celles d'une entreprise.

Le modèle de jeton et de garantie RPL

Le RPL est l'élément le plus mal compris de Rocket Pool, notamment parce que la plupart des guides le décrivent comme avant. Pendant des années, les opérateurs de nœuds devaient déposer en garantie au moins 10 % de leurs ETH mis en jeu, en guise de couverture contre les contre-performances, avec la possibilité de miser jusqu'à 150 % pour obtenir des récompenses supplémentaires. Le RPL devenait ainsi une garantie obligatoire.

Saturn a changé la donne. Le RPL n'est plus une garantie obligatoire ; il est devenu un actif optionnel générateur de revenus, avec une modification des frais de protocole qui reversera les revenus réels aux détenteurs de RPL à partir de février 2026. Le token conserve une inflation annuelle de 5 % et continue de régir le protocole. En tant qu'investissement, l'expérience a été désastreuse : le RPL s'échangeait à près de 61,90 $ à son pic d'avril 2023 et autour de 1,33 $ à la mi-2026, soit une chute d'environ 98 %.

| jeton RPL | Détail |

|---|---|

| Rôle | Gouvernance + participation optionnelle génératrice de revenus (après Saturne) |

| Ancien rôle | Garantie obligatoire de l'opérateur (10 à 150 % de l'obligation ETH) |

| Fournir | ~22,4 millions de RPL |

| Inflation | 5 % par an |

| Prix | ~1,33 $ (juin 2026) contre 61,90 $ au plus haut (avril 2023) |

Saturn I : l'obligation 4 ETH et les mégapools

Si vous consultez un ancien guide de Rocket Pool, vous y trouverez la mention que les opérateurs de nœuds ont besoin de 8 ou 16 ETH. Cette information est obsolète. La mise à jour Saturn I, déployée en février 2026, a constitué le changement le plus important depuis le lancement et a profondément modifié l'économie du système.

L'élément principal est la caution. Sur le réseau principal en 2021, un opérateur avait besoin de 16 ETH. La mise à jour Atlas en avril 2023 a réduit ce montant à 8 ETH. Saturn I l'a ensuite abaissé à 4 ETH, doublant ainsi le nombre de validateurs qu'un capital donné peut prendre en charge et facilitant l'accès au réseau pour les nouveaux opérateurs. Saturn a également introduit les mégapools. Au lieu que chaque validateur dispose de son propre contrat de minipool distinct, un mégapool permet à un opérateur de nœud de gérer plusieurs validateurs sous un seul contrat, réduisant ainsi les frais de gaz et simplifiant considérablement la gestion d'un grand nombre de validateurs. Combiné à la caution de 4 ETH, cela réduit à la fois le capital nécessaire et les frais opérationnels liés à la montée en charge. Saturn a également transformé le modèle de revenus optionnel décrit ci-dessus pour le RPL, passant d'une garantie obligatoire à un modèle optionnel.

| Ère | cautionnement de l'opérateur | Le protocole se recharge | RPL requis |

|---|---|---|---|

| Lancement (2021) | 16 ETH | 16 ETH | Oui (garantie) |

| Atlas (avril 2023) | 8 ETH | 24 ETH | Oui (garantie) |

| Saturne I (février 2026) | 4 ETH | 28 ETH | Non (facultatif) |

La direction est claire : des obligations plus petites, plus d’opérateurs, et des exigences allégées pour gérer son propre validateur. Pour un protocole dont le principe fondamental est la décentralisation, cela compte bien plus que n’importe quel graphique de prix.

Récompenses, TAEG et commission de 14 %

Soyez honnête quant au rendement, car le marketing l'est rarement. En tant que détenteur passif de rETH, votre rendement net de staking était d'environ 2,00 % TAEG en mai 2026, ce qui correspond au taux de staking de base d'Ethereum après déduction des frais. Il ne s'agit pas d'un produit à haut rendement, mais d'un staking ETH classique auquel on a ajouté une liquidité supplémentaire.

C'est au niveau de la répartition que les opérateurs de nœuds tirent leur avantage. Rocket Pool prélève une commission sur les récompenses générées par l'ETH mis en commun (côté rETH), historiquement autour de 14 %, et la reverse à l'opérateur qui gère le validateur. Ainsi, un opérateur perçoit le taux de base sur sa propre caution, plus cette commission sur l'ETH fourni par le protocole, plus les revenus RPL générés par le nouveau modèle. Avec une caution plus faible désormais associée à une quantité d'ETH mis en commun bien plus importante, un nœud bien géré peut obtenir un APR effectif sensiblement supérieur à celui d'un détenteur passif de rETH, ce qui motive les opérateurs à rester actifs. Ces derniers peuvent également participer au pool de lissage, qui met en commun les récompenses MEV et de proposition de bloc entre les nœuds participants et les répartit équitablement, atténuant ainsi l'impact du hasard sur le validateur proposant un bloc lucratif. Les détenteurs de rETH perçoivent le taux de base grâce à la hausse du taux de change, la commission étant déjà déduite. Personne ne s'enrichit du côté rETH, et tout guide promettant un rendement passif à deux chiffres cherche à vous vendre quelque chose.

Risques : contrats intelligents, RPL et liquidité

Trois risques méritent une analyse approfondie, et non une mise en garde générique. Le premier concerne les risques liés aux contrats intelligents. Les contrats de Rocket Pool ont fait l'objet d'audits répétés par des entreprises telles que ConsenSys Diligence et Sigma Prime, ce qui est rassurant. Cependant, la complexité du code fait que les audits réduisent le risque sans l'éliminer.

Le deuxième facteur est le RPL lui-même. Sa chute d'environ 98 % depuis son pic de 2023 a nui à la rentabilité des opérateurs de nœuds avec l'ancien modèle de garantie et a ébranlé la confiance. Un changement de source de revenus ne saurait effacer des années de sous-performance du jour au lendemain. Le troisième facteur est la liquidité. Le rETH s'échange sur des marchés secondaires moins liquides que le stETH de Lido. Ainsi, en cas de forte baisse, son prix peut chuter par rapport à l'ETH sous-jacent jusqu'à ce que l'arbitrage comble l'écart. Il est important de noter que la réduction des risques repose sur les opérateurs et non sur les détenteurs de rETH, ce qui explique en partie pourquoi le rETH représente une option d'investissement moins risquée.

Il existe un quatrième risque, plus discret : la gouvernance. Avec des RPL peu coûteux et un taux de participation souvent faible, un détenteur déterminé pourrait accumuler un pouvoir de vote disproportionné au sein de la DAO du protocole. La décentralisation des validateurs n’implique pas automatiquement une prise de décision décentralisée, et c’est une tension que Rocket Pool, comme toute DAO, doit encore gérer.

Comment staker de l'ETH avec Rocket Pool

Deux options s'offrent à vous, chacune exigeant des efforts très différents. La plus simple est le rETH : déposez de l'ETH via l'application décentralisée Rocket Pool ou achetez du rETH sur une plateforme d'échange décentralisée, à partir de seulement 0,01 ETH, et le tour est joué. C'est passif, sans matériel nécessaire, et vous percevez automatiquement des récompenses de staking grâce à la hausse du cours du rETH.

L'autre option consiste à gérer un nœud. Cela implique de déposer 4 ETH, d'installer le logiciel du nœud intelligent et de maintenir une machine en ligne et opérationnelle. Vous gagnez davantage, mais cela demande un véritable travail d'exploitation et réduit considérablement les risques. Pour la plupart des gens, rETH est la solution ; gérer un nœud s'adresse à ceux qui souhaitent contribuer directement à la décentralisation.

Rocket Pool vaut-il le coup ? Notre avis sincère

Distinguez le protocole du jeton, car il ne s'agit pas du même investissement. En tant que protocole, Rocket Pool est l'alternative décentralisée la plus crédible au staking Ethereum, et Saturn I l'a rendu plus abordable et plus accessible. En tant que jeton, RPL a connu une faible performance, chutant d'environ 98 % par rapport à son plus haut niveau, et son nouveau modèle de revenus doit encore prouver qu'il peut inverser la tendance. Si vous recherchez un staking liquide et respectueux de la décentralisation, rETH est un choix judicieux. RPL représente une question différente et plus risquée. Ce qui soulève une question fondamentale pour l'ensemble du secteur : Ethereum récompense-t-il suffisamment la décentralisation pour que l'option responsable l'emporte, ou la facilité d'utilisation continue-t-elle de concentrer les enjeux entre quelques mains ?