Rocket Pool: Das dezentrale ETH-Staking-Protokoll

Rocket Pool hält etwa 3,67 % des liquiden Staking- Marktes von Ethereum. Verglichen mit Lido, das Rocket Pool um ein Vielfaches übertrifft, ist das vernachlässigbar. Und doch ist Rocket Pool in dem Punkt, der Ethereum tatsächlich Sorgen bereitet – der Kontrolle der Validatoren –, möglicherweise das wichtigste Staking-Protokoll überhaupt.

Der Grund ist struktureller, nicht kommerzieller Natur. Der Großteil des gestakten ETH fließt über wenige Betreiber. Rocket Pool verteilt es auf rund 1.500 Betreiber, und jeder kann beitreten. Dieser Leitfaden erklärt die Funktionsweise von Rocket Pool, warum dieses Design für die Dezentralisierung so wichtig ist, was sich mit dem Saturn-Upgrade 2026 geändert hat und wo die tatsächlichen Risiken liegen. Das Protokoll ist klein, aber es wurde entwickelt, um ein Problem zu lösen, das von den großen Anbietern selbst geschaffen wurde.

Was Rocket Pool ist und wie es funktioniert

Rocket Pool ist ein dezentrales Ethereum-Staking-Protokoll. Vereinfacht gesagt handelt es sich um einen zweiseitigen Marktplatz. Auf der einen Seite stehen Nutzer, die Staking-Belohnungen erhalten möchten, ohne Hardware betreiben oder 32 ETH sperren zu müssen. Auf der anderen Seite stehen Node-Betreiber, die die Validatoren bereitstellen. Die Smart Contracts von Rocket Pool bringen diese beiden Seiten zusammen und teilen die Belohnungen auf. Kurz gesagt: Es ist ein liquides Staking-Protokoll, das Staking für jeden zugänglich macht – unabhängig von der Seite.

rETH: Liquid Staking ohne 32 ETH

Wenn Sie ETH einzahlen, erhalten Sie rETH, den liquiden Staking-Token von Rocket Pool. Sie können ihn halten, verkaufen oder in DeFi-Anwendungen verwenden, während die zugrunde liegenden ETH weiterhin gestakt bleiben. Der Einstiegspunkt liegt bei nur 0,01 ETH und damit weit unter den 32 ETH, die ein einzelner Validator benötigt.

rETH zahlt keine Token aus. Stattdessen steigt sein Wert. Ein rETH entsprach im Juni 2026 etwa 1,1666 ETH, und dieser Wechselkurs steigt mit den anfallenden Staking-Belohnungen. Ihr Guthaben bleibt unverändert; der Kurs ändert sich. Dieses Modell mit steigendem Kurs ist steuerlich und für DeFi vorteilhafter als das Rebase-Modell einiger Wettbewerber.

Mitte 2026 befanden sich rund 329.000 rETH im Umlauf, mit einem Wert von etwa 654 Millionen US-Dollar. Das Protokoll sicherte insgesamt über 500.000 ETH und einen Wert von rund 925 Millionen US-Dollar. Da rETH ein einfacher ERC-20-Token ist, können Inhaber ihn anderweitig nutzen: als Sicherheit auf Kreditmärkten, in Liquiditätspools oder als Baustein in anderen DeFi-Strategien, während die darunter gestakten ETH weiterhin Erträge generieren.

Minipools und Knotenbetreiber

Die Validatoren selbst laufen in Minipools. Ein Node-Betreiber hinterlegt eine Sicherheitsleistung in Form eigener ETH, die vom Protokoll aus den gepoolten Einlagen aufgefüllt wird, bis der Minipool genügend ETH für den Betrieb eines Validators enthält. Der Betreiber stellt die Hardware bereit; die rETH-Inhaber stellen den Großteil des Kapitals zur Verfügung. Beide verdienen, jedoch in unterschiedlichem Verhältnis.

Intelligente Knoten und das Oracle DAO

Die Betreiber nutzen Open-Source-Smart-Node-Software, die ihre Validatoren auf der Ethereum-Beacon-Chain verwaltet und mit den Smart Contracts von Rocket Pool kommuniziert. Überwacht wird das System von der Oracle DAO, einem gewählten Gremium von Betreibern, das die Validator-Performance und Wechselkursdaten in der Blockchain meldet. Sie bildet die Schnittstelle zwischen den Ethereum-Validatoren und der Buchhaltung von Rocket Pool.

Warum Rocket Pool für die Dezentralisierung wichtig ist

Hier ist das Argument, das das gesamte Projekt rechtfertigt. Das Sicherheitsrisiko von Ethereum liegt nicht in der Größe eines einzelnen Protokolls, sondern in der Konzentration der Staking-Maßnahmen in wenigen Händen. Eine einzelne Instanz, die fast ein Drittel aller gestakten ETH hält, kann die Fähigkeit der Blockchain zur Blockfinalisierung gefährden; bei mehr als der Hälfte könnte sie Blöcke zensieren oder reorganisieren. Konzentration birgt zudem korrelierte Risiken: Wenn die meisten Validatoren dieselbe Client-Software verwenden oder in denselben Rechenzentren arbeiten, kann ein Fehler oder ein Ausfall einen Großteil des Netzwerks lahmlegen. Die Verteilung der Validatoren auf viele unabhängige Betreiber ist der effektivste Schutz, und der Staking-Markt entwickelt sich seit Jahren in die falsche Richtung.

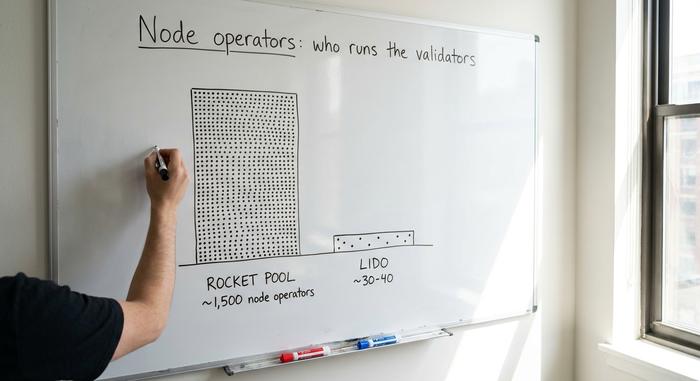

1.500 Betreiber im Vergleich zu einer kleinen, sorgfältig ausgewählten Gruppe

Lido, das führende Liquid-Staking-Protokoll, hat seine Validatoren traditionell über einige Dutzend ausgewählte professionelle Betreiber laufen lassen. Durch ein Community-Staking-Modul, das Hunderte weiterer erlaubnisfreier Betreiber hinzufügt, hat sich Lido zwar geöffnet und die Lücke verringert, der Großteil der Staking-Volumina verbleibt jedoch weiterhin bei den ausgewählten Betreibern. Rocket Pool verfolgte von Anfang an den gegenteiligen Ansatz: erlaubnisfreies Onboarding. Jeder, der die Sicherheitsleistungsanforderungen erfüllt, kann einen Node starten und mit der Validierung beginnen – erlaubnisfreies Staking in seiner reinsten Form, ohne Antrag, ohne Gatekeeper. So erreicht Rocket Pool rund 1.500 unabhängige Node-Betreiber weltweit – eine Validator-Diversität, die von Anfang an im Design verankert und nicht nachträglich hinzugefügt wurde.

Rocket Pool versus Lido und das Zentralisierungsrisiko

Die Zahlen verdeutlichen die Bedeutung des Projekts. Bis Mitte 2026 erreichte das gesamte auf Ethereum gestakte ETH-Volumen rund 39 Millionen, was fast 32 % des Gesamtangebots entspricht. Allein Lido hielt etwa 22,7 % des gesamten gestakten ETH-Volumens – zwar unter der Schwelle von 33 %, ab der die Finalität gefährdet ist, aber dennoch bedenklich nahe dran. Lido kontrolliert nahezu die Mehrheit des liquiden Staking-Teilmarktes. Rocket Pool kommt auf etwa 3,67 % dieses Marktes . Gemessen an der Größe schneidet Rocket Pool deutlich schlechter ab. Strukturell gesehen ist Rocket Pool jedoch die glaubwürdige dezentrale Alternative, weshalb Ethereum-Forscher trotz des geringen Marktanteils immer wieder auf Rocket Pool verweisen.

Governance: das Protokoll-DAO und das Oracle-DAO

Die Kontrolle ist auf zwei Gremien aufgeteilt. Die Oracle-DAO ist eine kleine, gewählte Gruppe von Betreibern, die mit der Meldung von Off-Chain-Daten wie Validator-Guthaben und dem rETH-Wechselkurs betraut sind. Die Protokoll-DAO, die seit dem Houston-Upgrade On-Chain aktiv ist, bildet die übergeordnete Governance-Ebene: Sie legt Parameter fest, verwaltet die Treasury und stimmt über Upgrades ab, wobei die Stimmkraft an gestakte RPL gebunden ist. Dieses zweistufige Design gewährleistet, dass sensible Datenfeeds in Expertenhänden bleiben, während die wichtigsten Richtlinienentscheidungen den Token-Inhabern überlassen werden. Es handelt sich zwar nicht um eine perfekte Dezentralisierung, aber um einen ernsthaften Versuch, Protokollentscheidungen in die Hände der Token-Inhaber und nicht in die eines Unternehmens zu legen.

Das RPL-Token- und Sicherheitenmodell

RPL ist der am meisten missverstandene Bestandteil von Rocket Pool, auch weil die meisten Anleitungen es so beschreiben, wie es früher war. Jahrelang mussten Node-Betreiber RPL im Wert von mindestens 10 % ihres gestakten ETH als Sicherheit hinterlegen, um sich gegen Leistungseinbußen abzusichern. Optional konnten sie bis zu 150 % für zusätzliche Belohnungen einsetzen. Dadurch wurde RPL zu einer obligatorischen Sicherheit.

Saturn hat dies geändert. RPL ist nicht länger als Sicherheit erforderlich; es wurde zu einem optionalen, renditebringenden Vermögenswert. Ab Februar 2026 fließen durch eine Protokollgebührenumstellung reale Einnahmen an diejenigen, die RPL staken. Der Token unterliegt weiterhin einer jährlichen Inflation von 5 % und steuert das Protokoll. Als Investition war er jedoch verheerend: RPL notierte im April 2023 bei einem Höchststand von fast 61,90 US-Dollar und Mitte 2026 nur noch bei etwa 1,33 US-Dollar – ein Rückgang von rund 98 %.

| RPL-Token | Detail |

|---|---|

| Rolle | Governance + optionale gewinnbringende Beteiligung (nach Saturn) |

| Alte Rolle | Obligatorische Betreibersicherheiten (10-150 % der ETH-Anleihe) |

| Liefern | ~22,4 Millionen RPL |

| Inflation | 5 % jährlich |

| Preis | ~1,33 $ (Juni 2026) gegenüber 61,90 $ Allzeithoch (April 2023) |

Saturn I: die 4 ETH-Anleihe und Megapools

Ältere Anleitungen zu Rocket Pool geben an, dass Node-Betreiber 8 oder 16 ETH benötigen. Diese Information ist überholt. Das Saturn-I-Upgrade, das im Februar 2026 in Betrieb ging, war die größte Änderung seit dem Start und hat die Wirtschaftlichkeit grundlegend verändert.

Die wichtigste Neuerung ist die Sicherheitsleistung. Im Mainnet 2021 benötigte ein Betreiber 16 ETH. Das Atlas-Upgrade im April 2023 reduzierte diese auf 8 ETH. Saturn I senkte sie erneut auf 4 ETH, wodurch sich die Anzahl der Validatoren, die mit einem bestimmten Kapitalbetrag unterstützt werden können, verdoppelte und die Einstiegshürde für neue Betreiber gesenkt wurde. Saturn führte außerdem Megapools ein. Anstatt dass jeder Validator in einem eigenen Minipool-Vertrag läuft, ermöglicht ein Megapool einem Node-Betreiber, viele Validatoren unter einem einzigen Vertrag zu betreiben. Dies reduziert die Gaskosten und vereinfacht die Verwaltung einer großen Anzahl von Validatoren erheblich. In Kombination mit der Sicherheitsleistung von 4 ETH senkt dies sowohl den Kapital- als auch den Betriebsaufwand für die Skalierung. Saturn stellte außerdem das RPL-Modell von obligatorischer Sicherheit auf das oben beschriebene optionale Umsatzmodell um.

| Epoche | Betreiberbürgschaft | Protokollaufladungen | RPL erforderlich |

|---|---|---|---|

| Markteinführung (2021) | 16 ETH | 16 ETH | Ja (Sicherheiten) |

| Atlas (Apr 2023) | 8 ETH | 24 ETH | Ja (Sicherheiten) |

| Saturn I (Februar 2026) | 4 ETH | 28 ETH | Nein (optional) |

Die Richtung ist klar: kleinere Anleihen, mehr Betreiber, niedrigere Hürden für den Betrieb eines eigenen Validators. Für ein Protokoll, dessen gesamtes Konzept auf Dezentralisierung basiert, ist das wichtiger als jeder Kursverlauf.

Prämien, effektiver Jahreszins und die 14%ige Provision

Seien Sie ehrlich bezüglich der Rendite, denn das Marketing ist es selten. Als passiver rETH-Inhaber lag Ihre Nettorendite aus dem Staking im Mai 2026 bei etwa 2,00 % p. a., was dem Basis-Staking-Satz von Ethereum nach Abzug der Gebühren entspricht. Das ist kein Hochzinsprodukt – es handelt sich um gewöhnliches ETH-Staking mit zusätzlicher Liquidität.

Die Aufteilung ist der Punkt, an dem Node-Betreiber ihren Vorteil erlangen. Rocket Pool erhebt eine Provision auf die durch das gepoolte ETH (rETH-Seite) generierten Belohnungen – historisch gesehen etwa 14 % – und zahlt diese an den Betreiber des Validators aus. Ein Betreiber erhält also den Basiszinssatz auf seine eigene Bürgschaft, zuzüglich dieser Provision auf das vom Protokoll bereitgestellte ETH und zuzüglich etwaiger RPL-Einnahmen gemäß dem neuen Modell. Da nun eine kleinere Bürgschaft mit deutlich mehr gepooltem ETH kombiniert wird, kann ein gut geführter Node einen wesentlich höheren effektiven Jahreszins erzielen als ein passiver rETH-Inhaber. Dies ist der Anreiz, der Betreiber zum Handeln motiviert. Betreiber können sich auch für den Smoothing Pool entscheiden. Dieser bündelt MEV- und Blockvorschlagsbelohnungen der teilnehmenden Nodes und verteilt sie gleichmäßig, wodurch der Zufall, welcher Validator einen lukrativen Block vorschlägt, ausgeglichen wird. rETH-Inhaber erzielen den Basiszinssatz durch den steigenden Wechselkurs, wobei die Provision bereits abgezogen ist. Niemand wird auf der rETH-Seite reich, und jeder Anbieter, der eine passive Rendite im zweistelligen Bereich verspricht, will etwas verkaufen.

Risiken: Smart Contracts, RPL und Liquidität

Drei Risiken verdienen eine genaue Betrachtung, nicht nur eine allgemeine Warnung. Das erste Risiko betrifft Smart Contracts. Die Verträge von Rocket Pool wurden wiederholt von Unternehmen wie ConsenSys Diligence und Sigma Prime geprüft, was beruhigend ist. Der Code ist jedoch komplex, und Prüfungen reduzieren das Risiko, anstatt es vollständig zu beseitigen.

Der zweite Faktor ist RPL selbst. Der Kursverfall von rund 98 % seit dem Höchststand 2023 hat die Wirtschaftlichkeit von Node-Betreibern unter dem alten Sicherheitenmodell beeinträchtigt und das Vertrauen erschüttert. Eine Umstellung der Einnahmenstruktur kann die jahrelange Underperformance nicht über Nacht beheben. Der dritte Faktor ist die Liquidität. rETH wird auf weniger liquiden Sekundärmärkten gehandelt als Lidos stETH. Daher kann es bei einem starken Kursverfall gegenüber dem zugrunde liegenden ETH unter Wert fallen, bis Arbitragemöglichkeiten die Differenz ausgleichen. Das Risiko eines Kurssturzes liegt, wie anzumerken ist, bei den Betreibern und nicht bei den rETH-Inhabern. Dies ist einer der Gründe, warum rETH die weniger riskante Anlageoption darstellt.

Es gibt ein viertes, weniger offensichtliches Risiko: die Governance. Da RPL günstig ist und die Wahlbeteiligung oft gering, könnte ein entschlossener Inhaber übermäßige Stimmrechte innerhalb der Protokoll-DAO anhäufen. Dezentrale Validatoren bedeuten nicht automatisch dezentrale Entscheidungsfindung – ein Spannungsverhältnis, mit dem Rocket Pool, wie jede DAO, noch umgehen muss.

So staken Sie ETH mit Rocket Pool

Es gibt zwei Möglichkeiten, und sie stellen ganz unterschiedliche Anforderungen an Sie. Die einfache ist rETH: Zahlen Sie ETH über die Rocket Pool dApp ein oder kaufen Sie rETH an einer dezentralen Börse – schon ab 0,01 ETH – und schon sind Sie fertig. Es ist passiv, benötigt keine Hardware und Sie verdienen automatisch Staking-Belohnungen durch den steigenden rETH-Kurs.

Die andere Möglichkeit ist der Betrieb eines Nodes. Das bedeutet, eine Sicherheitsleistung von 4 ETH zu hinterlegen, die Smart-Node-Software zu installieren und einen Server online und stabil zu halten. Man verdient zwar mehr, übernimmt aber auch operative Arbeit und reduziert das Risiko. Für die meisten ist rETH die richtige Wahl; der Betrieb eines Nodes ist für diejenigen gedacht, die direkt zur Dezentralisierung beitragen möchten.

Lohnt sich Rocket Pool? Das ehrliche Urteil.

Man sollte das Protokoll vom Token trennen, denn es handelt sich nicht um dasselbe. Als Protokoll ist Rocket Pool die glaubwürdigste dezentrale Alternative beim Ethereum-Staking, und Saturn I hat die Betriebskosten gesenkt und die Anlage transparenter gemacht. Als Token hingegen hat sich RPL als schwache Anlage erwiesen, mit einem Kursverlust von rund 98 % gegenüber dem Höchststand. Ein neues Umsatzmodell muss erst noch beweisen, dass es diesen Trend umkehren kann. Wer liquides Staking mit gutem Gewissen in Bezug auf Dezentralisierung betreiben möchte, ist mit rETH gut beraten. RPL ist eine separate, riskantere Angelegenheit. Damit bleibt die entscheidende Frage für den gesamten Sektor offen: Belohnt Ethereum Dezentralisierung ausreichend, damit sich die prinzipienorientierte Option durchsetzt, oder führt Bequemlichkeit weiterhin dazu, dass die Staking-Maßnahmen in wenigen Händen konzentriert bleiben?