GMX: Децентралізована безстрокова біржа в DeFi

Більшість « децентралізованих бірж » просто скопіювали книгу ордерів на блокчейн і назвали це інновацією. GMX зробила навпаки. Вона повністю відмовилася від книги ордерів і змусила кожного трейдера робити ставки проти одного спільного пулу ліквідності, ціна якого визначалася оракулом, а не торгом покупців і продавців. Цей єдиний вибір дизайну створив машину безстрокових опціонів, обсяг торгів якої перевищив 328 мільярдів доларів. Вона також, влітку 2025 року, відкрила діру в 42 мільйони доларів. У цій статті розповідається про те, як насправді працює GMX, звідки береться її дохідність, що сталося під час хаку та як вона виглядає тепер, коли конкуренція загострилася.

Що таке GMX і як він торгується без стакану ордерів

GMX — це децентралізована спотова та безстрокова біржа. Простими словами, вона дозволяє вам обмінювати криптовалюту та робити ставки з кредитним плечем на ціну безпосередньо з вашого власного гаманця, без жодної компанії, яка б зберігала ваші кошти, та жодного центрального механізму відповідей, який би вирішував ваші питання.

Від Gambit до багатоланцюгового злочинця DEX

Проєкт запрацював у вересні 2021 року на Arbitrum, Ethereum другого рівня, після ребрендингу з попереднього протоколу під назвою Gambit. На початку 2022 року він розширився до Avalanche , а потім, набагато пізніше, у 2025 році, до Solana та Base через мультичейн-систему, побудовану на LayerZero, яка охоплює як EVM-чейни, так і мережі, що не підтримують EVM. Однак домашньою базою завжди був Arbitrum, де досі зберігається більша частина його ліквідності та обсягу.

Ціноутворення Oracle та нульовий вплив на ціну

Ось що відрізняє GMX. Звичайна біржа, централізована чи ні, зіставляє ваш ордер на купівлю з ордером на продаж від когось іншого, а великі угоди зміщують ціну проти вас. Біржа все це пропускає. Вона отримує ціни з оракулів Chainlink і виконує вашу угоду за цією котирувальною ціною безпосередньо з пулу. Немає стакану ордерів – немає зіставлення, і те, що протокол називає нульовим впливом на ціну, означає, що великий своп не прослизає так, як це було б на тонкому стакані ордерів. Загвоздка, яка має значення пізніше, полягає в тому, що сам пул повинен поглинути будь-яку позицію, яку ви займаєте.

У цьому компромісі полягає вся суть угоди. Ви отримуєте чисті, без прослизань виконання, але система настільки чесна, наскільки чесна її цінова подача. Якщо оракул Chainlink помиляється або працює з затримкою, пул також неправильно оцінює кожну угоду, що є однією з причин, чому GMX V2 пізніше перейшов на швидший, спеціалізований канал з низькою затримкою.

Безстрокові ф'ючерси та кредитне плече на GMX

Головним продуктом є безстроковий ф'ючерс, або «перп». Безстрокові ф'ючерси – це криптодеривативи: ставки на ціну з використанням кредитного плеча, які, на відміну від традиційного ф'ючерсного контракту, ніколи не мають терміну дії. Ви можете тримати довгу або коротку позицію доти, доки у вас є достатнє забезпечення для її забезпечення.

Кредитне плече на GMX сягає приблизно 50x, що означає, що $100 застави можуть контролювати позицію в $5000 — і це жорсткий удар в обидва боки. Невеликий рух на вашу користь посилюється, як і невеликий рух проти вас, аж до того моменту, коли ваше забезпечення зникне, а позиція буде ліквідована. Щоб підтримувати баланс, трейдери сплачують комісію за позику, яка стягується приблизно щогодини залежно від того, яку частину пулу використовує їхня позиція, плюс невелику комісію за відкриття та закриття. Для цього не потрібен рахунок чи перевірка кредитної історії. Пул — це контрагент, а пул ніколи не спить.

Навіщо морочитися зі злочинцем, замість того, щоб просто купити монету? Кредитне плече та напрямок. Трейдер, який вважає, що ETH впаде, може продати його в шорт, не позичаючи та не повертаючи фактичний ETH, а трейдер, який хоче більшого ризику, ніж дозволяють його готівка, може його збільшити. Комісії за фінансування та позичання коштів – це ціна такої гнучкості, і при достатньо довгому утриманні вони непомітно накопичуються.

Пули GLP та GM: Бути головним тренером на GMX

Це механізм, на якому тримається все інше, і більшість пояснень замовчують його. На GMX ви торгуєте не проти іншого трейдера. Ви торгуєте проти пулу ліквідності. І той, хто фінансує цей пул, є, буквально, казино.

GLP: один кошик підтримує кожну угоду

У оригінальній версії, GMX V1, пул називається GLP. Це єдиний кошик з кількома активами, що містить такі речі, як ETH, BTC, стейблкоїни та деякі інші. Постачальники ліквідності депонують активи, випускають токени GLP, а натомість збирають 70% усіх комісій, які генерує платформа. Немає тимчасових втрат у звичному розумінні, але є дещо інше: GLP займає іншу сторону ставки кожного трейдера. Коли трейдери як група програють, власники GLP отримують прибуток. Коли трейдери виграють, власники GLP платять за це. Ви заробляєте комісійні за те, що стояли за столом казино.

На практиці це робить прибутковість GLP нерівномірною. На тихому, нестабільному ринку, де трейдери здебільшого програють, власники GLP досягають успіху. На сильному трендовому ринку, де всі лонг-позиції з кредитним плечем виграють одночасно, GLP може втратити свою ціну. 70% комісії – це компенсація за цей ризик, і чи варто це того, залежить виключно від того, як трейдери платформи виступатимуть проти пулу.

Пули GM: ізольовані ринки GMX V2

У версії 2 це було перероблено. Замість одного гігантського спільного кошика, він використовує пули GM, які є ізольованими пулами для кожного ринку, тому ризик на одному ринку не перетікає на інший. V2 також спирається на оракул Chainlink з низькою затримкою для швидшого та точнішого ціноутворення. Цей зсув мав значення для безпеки, і саме тому, коли V1 була атакована у 2025 році, V2 залишилася недоторканою.

| Функція | GMX V1 (GLP) | GMX V2 (GM) |

|---|---|---|

| Ліквідність | Один спільний кошик з кількома активами | Ізольовані пули для кожного ринку |

| Оракул | Стандартний канал Chainlink | Низьколатентний фід Chainlink |

| Розподіл ризику | Спільно для всіх ринків | Міститься на ринок |

| Експлойт 2025 року | Вичерпано ~42 млн доларів США | Незачеплений |

Токеноміка GMX та модель реальної прибутковості

Цей протокол був одним із перших символів «реальної прибутковості» – фрази, яка часто використовувалася у 2022 році. Ідея проста і, для криптовалюти, майже радикальна: платити людям фактичним доходом, а не щойно випущеними токенами.

У центрі уваги є два активи. GLP, про який йшлося вище, отримує 70% комісій. Токен GMX отримує інші 30%, крім прав управління. А комісії сплачуються в ETH на Arbitrum та AVAX на Avalanche — реальних активах, які власник може витратити, а не більше GMX. Стейкери також заробляють esGMX, умовну версію, яка переходить у власність з часом, та мультиплікаційні бали, які винагороджують за зберігання, а не за скидання. Пропозиція обмежена низьким рівнем, близько 13,25 мільйона токенів, з яких приблизно 10,42 мільйона в обігу, і станом на середину 2026 GMX торгувався близько $5,75 за ринковою капіталізацією близько $60 мільйонів . Чесне застереження: реальна дохідність реальна лише настільки, наскільки реальний обсяг торгів, що стоїть за нею, і коли обсяг вичерпується, зменшується і виплата. Саме таку динаміку зараз переживає GMX. Коли це був єдиний серйозний майданчик для злочинців у блокчейні, комісії були високими. Оскільки обсяг розійшовся до конкурентів, той самий 30% шматок меншого пирога купує меншу прибутковість, і ціна токена слідом за ним знизилася.

| Тримач | Частка зборів | Оплачено |

|---|---|---|

| Постачальники ліквідності GLP / GM | 70% | ETH (Arbitrum) / AVAX (Avalanche) |

| Стейкери GMX | 30% | ETH / AVAX, плюс esGMX та бали |

GMX TVL, обсяг та його поточний стан

Цифри розповідають дві історії одночасно, і для чесного погляду потрібні обидві. З одного боку, GMX — це перевірений протокол, що генерує комісії. Станом на середину 2026 він мав загальну вартість блокування близько 177 мільйонів доларів, сукупний обсяг безстрокових операцій становив приблизно 328,5 мільярда доларів , а довічне використання комісій перевищило 460 мільйонів доларів для понад 720 000 користувачів. Це не показники марнославства; це реальний дохід, що виплачується реальним постачальникам ліквідності.

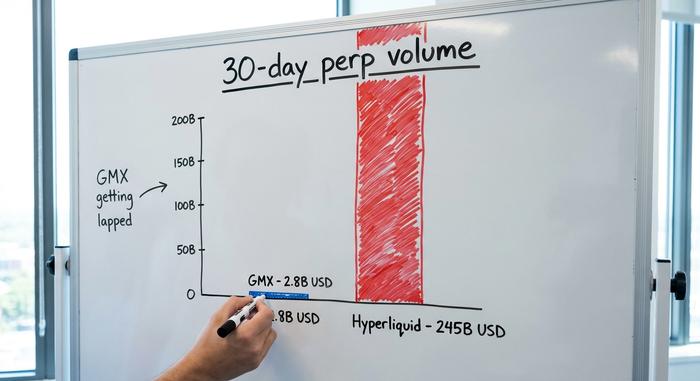

З іншого боку, платформу активно обганяють. Новий конкурент, Hyperliquid , повернувся до моделі роботи з ордерами та тепер реалізує близько 245 мільярдів доларів за 30-денний обсяг , порівняно з приблизно 2,8 мільярда доларів GMX за той самий період. Це вже не тісна боротьба. GMX була піонером у сфері он-чейн-злочинців; вона більше не домінує над нею.

Обсяг торгів здебільшого приваблювала швидкість та стимули. Стаття ордерів Hyperliquid схожа на централізовану біржу та проводила агресивну кампанію з балами та аірдропом, а трейдери, що гналися за найшвидшим виконанням замовлень та найнижчими комісіями, наслідували її. Перевага GMX зараз інша: перевірена в боях модель на основі пулу та токен, який сплачує реальні комісії, а не корону сирого обсягу, яку він носив раніше.

| Протокол | ТВЛ | 30-денний обсяг | Модель |

|---|---|---|---|

| ГМХ | ~177 млн доларів США | ~2,8 млрд доларів США | Пул з цінами Oracle (AMM) |

| Гіперліквідність | ~6 млрд доларів США | ~245 млрд доларів США | Книга ордерів у мережі |

Експлойт GMX 2025 року: 42 мільйони доларів і повернення

У липні 2025 року GMX на власному гіркому досвіді дізналася про ціну власної розробки. Модель спільного пулу, яка усуває прослизання, також концентрує ризик в одному місці, а недолік бухгалтерського обліку дозволяє зловмиснику маніпулювати цим місцем.

Як працював реентрант

9 липня 2025 року зловмисник вразив GMX V1 на Arbitrum за допомогою експлойту для повторного входу між контрактами, метою якого була уразливість, прихована в смарт-контрактах, що регулюють облік позицій. Простими словами, вони використали порядок, у якому ці контракти оновлювали свої книги. Маніпулюючи зареєстрованою середньою ціною відкритих коротких позицій, вони обманом змусили систему значно завищити вартість GLP, завищивши її ціну з приблизно 1,45 долара до приблизно 27 доларів посеред транзакції. Оскільки GLP «вартував» майже в двадцять разів більше своєї реальної вартості, вони викупили його приблизно за 42 мільйони доларів у вигляді реальних активів і пішли. Команда призупинила торгівлю та карбування V1, як тільки помітили кровотечу.

Чому кошти повернулися

Потім сталося щось незвичайне. GMX публічно запропонувала зловмиснику 10% винагороди за повернення решти, без жодних питань. Протягом кількох днів, між 11 та 16 липня, експлуататор відправив назад приблизно 40,5 мільйонів доларів і залишив собі близько 5 мільйонів доларів як винагороду. Гроші в мережі можна відстежити, відмивання великих сум важко, а чисті 5 мільйонів доларів перевершили ризик бути спійманим на переміщенні 42 мільйонів доларів. Система V2 з її ізольованими пулами GM ніколи не постраждала. Цей епізод, дивним чином, став найкращим завершенням найгіршого випадку помилки.

Фірми безпеки, які розібралися в цьому інциденті, включаючи Rekt та CertiK, простежили його до того, як V1 фіксував середню ціну коротких позицій, – недолік, який роками тихо приховувався в коді. Відтоді команда перенаправила користувачів на V2, і контракти V1 фактично згортаються. Урок неприємний, але зрозумілий: аудит – це знімок, а старий код, який роками безпечно зберігав мільйони, – це не те саме, що безпечний код.

Як торгувати на GMX та купувати токени GMX

Використання GMX є більш доступним, ніж передбачає механіка. Все зводиться до чотирьох рухів.

По-перше, підключіть гаманець із власним зберіганням, такий як MetaMask, до Arbitrum або Avalanche та введіть деякі кошти. По-друге, щоб торгувати, відкрийте довгий або короткий безстроковий позиціон: виберіть ринок, встановіть забезпечення, виберіть кредитне плече та підтвердіть. По-третє, щоб заробляти замість торгівлі, забезпечте ліквідність, карбуючи GM (або GLP) та отримуючи свою частку комісій. По-четверте, щоб підтримати сам протокол, зробіть стейкінг токена GMX, щоб отримати 30% знижку комісії та винагороду esGMX. Що стосується того, як купити GMX, ви можете обміняти його безпосередньо на GMX або іншій децентралізованій біржі, такій як Uniswap, або придбати його на більшості великих централізованих бірж. Просто пам'ятайте, що стейкінг та надання ліквідності пов'язують вас із ризиками протоколу, а не лише з його винагородами.

Одне практичне зауваження. Оскільки GMX працює на Arbitrum та Avalanche, комісії та газ дешевші порівняно з основною мережею Ethereum, але вам все одно потрібна трохи рідного токена газу для здійснення транзакцій. І кожна дія є остаточною та здійснюється в мережі, тому немає служби підтримки, яка б могла скасувати невдалу угоду або переказ через неправильну мережу.

Чи варто використовувати GMX? Ризики та майбутнє

Тож чи варто GMX того? Залежить від того, яке місце ви оберете. Продукт реальний, і дохідність реальна, але ризики також. Помилки смарт-контрактів тут не гіпотетичні; 2025 рік це довів. Постачальники ліквідності несуть прямий вплив на прибутки трейдерів, кредитне плече може ліквідувати вас за лічені хвилини, вся система спирається на точність оракула, а конкуренція жорстка та зростає. Майбутнє, ймовірно, залежить від V2 та розширення мультичейна, яке поверне обсяг, який перейшов до швидших конкурентів. Платформа не мертва, але їй доводиться боротися за актуальність, якою вона колись повністю володіла.

Що GMX зробив правильно, а що ні

GMX виявилася справді важливою ідеєю: ви можете запускати безстрокову торгівлю в блокчейні, яка окупається реальними комісіями, а не інфляцією токенів, і люди будуть нею користуватися. Це реальний внесок у DeFi, а 720 000 користувачів і сотні мільйонів комісій – це наслідок. Це також довело ціну власної елегантності, тому що той самий спільний пул, який робив торгівлю плавною, став єдиною точкою відмови в момент появи бухгалтерської помилки. Якщо взяти одну річ з історії GMX, то ось таку: на цій платформі ви або трейдер, або казино, а чистий інтерфейс приховує той факт, що обидва місця можуть програти.

Протокол, ймовірно, продовжуватиме працювати та сплачувати комісії ще роками. Чи поверне він колись лідерство, яке мав, – це окреме питання, і воно залишається відкритим. Наразі GMX – це робоча, чесна та дещо спрощена частина DeFi-інфраструктури.