ACH означає: Автоматизовані платежі через клірингову палату, криптовалюта

Ваша зарплата, ваш рахунок за Netflix, ваше повернення податків і ваша перша покупка криптовалюти на американській біржі майже напевно проїхалися однією невидимою рейкою. Вона називається ACH, скорочення від Automated Clearing House (Автоматична клірингова палата), і це сантехніка, що лежить в основі більшості американських грошових потоків. У 2025 році мережа здійснила 35,19 мільярда платежів на суму 93 трильйони доларів, за даними Nacha , і майже ніхто, хто нею користувався, не міг би пояснити, як вона працює. Платіж ACH – це електронний переказ між банківськими рахунками США, який переміщується партіями, а не по одному, саме тому він такий дешевий і трохи повільний. У цьому посібнику пояснюється, що означає ACH і як він працює, а потім чому він став способом поповнення крипто-рахунку за замовчуванням і де проявляється його єдина справжня слабкість.

Що означає ACH і як працюють платежі ACH

Почнемо з назви. ACH розшифровується як Automated Clearing House (Автоматизована клірингова палата) – загальнонаціональна мережа, яка здійснює електронний переказ коштів між банками США, кредитними спілками та іншими фінансовими установами. Вона регулюється Nacha, органом, який пише збірник правил, а на серверній частині працює Федеральна резервна система та приватний оператор під назвою The Clearing House. Визначальним словом є «кліринг». ACH не переміщує кожен платіж одразу після натискання кнопки «Надіслати». Вона збирає їх, сортує за пакетами та обробляє ці пакети у заплановані періоди. Щоб надіслати платіж, банку потрібні два номери: маршрутний номер , який ідентифікує банк-одержувач, та номер рахунку всередині нього. Така пакетна структура є причиною того, що ACH майже безкоштовний, і чому він не є миттєвим.

Як насправді працює переказ ACH

Прослідкуйте за окремим платежем через систему, і логіка пакетної обробки стає очевидною. Ви авторизуєте переказ, і ваш банк, за термінологією ACH – установа-ініціатор, не телефонує безпосередньо іншому банку. Він передає вашу інструкцію оператору ACH, або Федеральній резервній системі, або Розрахунковій палаті, разом із тисячами інших, зібраних протягом кількох годин. Оператор сортує їх і передає кожну з них банку-одержувачу, який зараховує або списує кошти з потрібного рахунку. Гроші розраховуються у заплановані вікна, а не на вимогу. Саме тут також виникає поширена плутанина. ACH – це тип EFT, що просто означає електронний переказ коштів, загальний термін для будь-якого електронного платежу, що переміщується між рахунками. Банківський переказ також є EFT. Так само, як і платіж дебетовою карткою. ACH – це одна конкретна смуга на цій дорозі, визначена пакетною мережею та правилами Nacha, які її керують, а не синонім кожного електронного переказу.

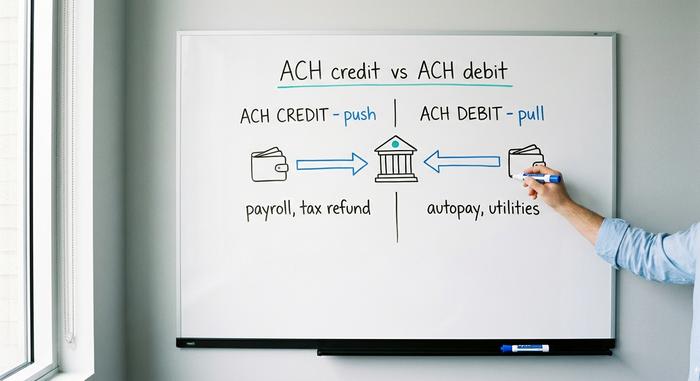

Кредитна та дебетова картки ACH: два типи

Кожен платіж ACH рухається в одному з двох напрямків, і напрямок визначає, хто його ініціює, хто несе ризик і для чого він зазвичай використовується.

Кредит ACH: ви виводите гроші

Кредит ACH – це промокод. Ви або ваш банк, який діє від вашого імені, надсилаєте гроші на чийсь рахунок. Класичним прикладом є прямий депозит: роботодавець перераховує заробітну плату одночасно на тисячі рахунків співробітників, що є найпоширенішою дією мережі ACH. Податкове відшкодування, платежі постачальникам та державні виплати – все це кредити ACH. Відправник контролює терміни, і гроші надходять, коли партія проходить переказ.

Дебет ACH: хтось знімає гроші

Дебет ACH, який іноді називають прямим дебетом, є зняттям коштів, і він працює в зворотному напрямку. Ви одноразово даєте компанії дозвіл отримати доступ до вашого рахунку та стягнути вину. Кожен регулярний платіж, який ви налаштували на автоматичну оплату, від спортзалу до комунальних послуг, від обслуговуючого кредиту до потокового сервісу, здійснюється через дебет ACH. Ви авторизуєте його; вони ініціюють його. У цій зручності також полягає ризик, оскільки ви передали третій стороні постійний ключ до свого рахунку. Це головна причина, чому ACH має суворі правила скасування платежу, які мають величезне значення пізніше.

Прямий депозит та заробітна плата

Варто зупинитися на відомості про заробітну плату, оскільки саме там більшість людей зустрічаються з ACH, не знаючи її назви. Коли ваша зарплата з'являється в п'ятницю вранці, а паперового чека ніколи не існувало, це означає, що ваш роботодавець подав кредитну партію ACH на день чи два раніше. Та сама залізниця непомітно замінила друковану зарплатну квитанцію для більшості працівників США протягом кількох десятиліть. Ніякого конверта, жодної депозитної квитанції, жодного вільного простору, лише файл маршрутних та рахункових номерів, врегульований за одну ніч.

| Тип | Напрямок | Хто ініціює | Приклади |

|---|---|---|---|

| Кредит ACH | Натисніть | Відправник | Заробітна плата, повернення податків, платежі постачальникам |

| Дебетова картка ACH | Тягнути | Виставник рахунків | Автоматична оплата рахунків, комунальних послуг, платежів по кредитах |

Скільки часу триває переказ ACH

Звичайна відповідь — від одного до трьох робочих днів, і довгий час це була чесна відповідь. Стандартний ACH все ще працює в цьому діапазоні через пакетні вікна, час припинення обробки банківських операцій та суворе правило, що ACH не обробляє транзакції у вихідні та святкові дні. Надішліть один чек у п'ятницю вдень, і він може не прибути до вівторка. Але ACH того ж дня, створений саме для того, щоб виправити це, тепер обробляє кваліфіковані транзакції ACH в одному з трьох щоденних вікон того ж робочого дня. Репутація «ACH займає кілька днів» наполовину застаріла — це повністю залежить від того, чи обрав відправник стандартний варіант, чи варіант того ж дня.

Вартість платежів ACH та ліміти переказів

Для звичайної людини ACH – одна з небагатьох справді безкоштовних речей, що залишилися в банківській сфері. Більшість споживчих ACH-переказів, включаючи прямі депозити та автоматичні платежі, нічого не коштують. Підприємства сплачують невелику комісію за обробку платежів за кожну транзакцію, зазвичай від двадцяти центів до півтора долара, тому продавцям це подобається: платіж кредитною карткою може брати від 1,5% до 3,5% від продажу, тоді як цей переказ коштів бере копійки. Ліміти є більш реальним обмеженням. Мережа ACH в той самий день обмежує один платіж одним мільйоном доларів, що діє з березня 2022 року, хоча Nacha схвалила підвищення до десяти мільйонів доларів у вересні 2027 року, що є частиною ширших зусиль, щоб дозволити цим переказам перевозити більші суми. Окрім правила мережі, ваш власний банк встановлює щоденні ліміти ACH з міркувань шахрайства, і вони сильно відрізняються від установи до установи. Якщо ви коли-небудь стикалися зі скрутним становищем, намагаючись перевести велику суму таким чином, причиною зазвичай є встановлене банком обмеження, а не правило мережі.

Пояснення ACH проти банківських переказів та EFT

Питання, яке ставлять майже всі, полягає в тому, чим відрізняється ACH від банківського переказу, і чесна відповідь полягає в тому, що вони були створені для протилежних пріоритетів. Банківський переказ швидкий і остаточний: він переміщується майже в режимі реального часу, зазвичай розраховується того ж дня, і як тільки його здійснюють, він зникає. Він також коштує реальних грошей, зазвичай від двадцяти п'яти до тридцяти п'яти доларів за внутрішній банківський переказ, оскільки за ним стоїть інша мережа і часто інша людина. ACH є протилежним: дешевий, пакетний, повільніший і, що найважливіше, оборотний, оскільки правила Nacha дозволяють повернення коштів. Тим часом EFT не є ні тим, ні іншим; це загальний термін, що охоплює обидва, а також карткові платежі, банківські перекази тощо. Тож, коли хтось запитує, чи є переказ ACH тим самим, що й EFT, відповідь така, що ACH є різновидом EFT, так само як седан є різновидом автомобіля. Таблиця сортує ці три варіанти.

| Функція | АХ | Банківський переказ | Електронний переказ коштів |

|---|---|---|---|

| Що це таке | Мережа пакетного банку | Міжбанкові операції в режимі реального часу | Термін дії парасольки |

| Швидкість | 1-3 дні або в той самий день | Той самий день, майже миттєво | Варіюється |

| Вартість | Безкоштовно чи центи | ~$25-35 для місцевих покупців | Варіюється |

| Оборотний | Так, повернення дозволено | Ні | Залежить |

ACH того ж дня, FedNow та швидші залізниці

Сполучені Штати роками мали репутацію країни, яка проводить повільні платежі, і вони непомітно виправили більшу частину цієї проблеми, хоча й не шляхом прискорення самої ACH. Same Day ACH додала швидший варіант до існуючої пакетної мережі. Поряд з ним зараз паралельно працюють дві справді миттєві системи: FedNow, система реального часу Федеральної резервної системи, яка запустилася в липні 2023 року та здійснює розрахунки цілодобово, щодня року; та RTP, що керується The Clearing House, яка у 2024 році здійснила 343 мільйони платежів на суму 246 мільярдів доларів. Обидві нещодавно підвищили свої ліміти на платіж до десяти мільйонів доларів. ACH все ще переміщує набагато більший загальний обсяг, ніж будь-яка з них, але для грошей, які мають надходити негайно, рішенням є миттєві системи, а не ACH.

Купівля та виведення криптовалюти за допомогою ACH

Саме тут ACH перестає бути банківською приміткою та починає мати значення для кожного, хто купує криптовалюту. На американських біржах ACH є методом фінансування за замовчуванням, і його єдина слабкість – оборотність – формує весь цей досвід.

Поповнення крипто-рахунку через ACH

Прив’яжіть свій банк до Coinbase, Kraken або майже будь-якої біржі США, і найдешевшим способом поповнення рахунку є ACH-переказ. Зазвичай він безкоштовний, і більшість бірж надають миттєву купівельну спроможність: ви можете придбати криптовалюту в момент початку внесення депозиту, ще до того, як гроші фактично будуть перераховані. Ця зручність полягає в невеликій позиці, яку біржа надає вам, за умови, що ACH-переказ буде здійснено. Поряд з дебетовою карткою, яка може стягувати кілька відсотків, або банківським переказом, який коштує реальні долари, ACH є очевидним способом поповнення рахунку.

Загвоздка розвороту та чому ваші монети блокуються

Але ACH працює в обидва боки. Оскільки дебет ACH можна повернути — оскаржити або скасувати протягом 60 днів згідно з правилами Nacha та Regulation E — біржа залишається під загрозою, доки це вікно ризику не закриється. Тож вона захищає себе, блокуючи ваші виведення коштів. Наприклад, Kraken заявляє на своїх сторінках підтримки, що криптовалюта або готівка, куплені за допомогою депозиту ACH, мають семиденне блокування виведення коштів . Ви володієте активом і можете торгувати ним; ви просто не можете перемістити його з платформи, доки блокування не буде знято. Проблема не в біржі. Складність полягає в тому, що оборотність ACH працює саме так, як було задумано, і одна сторона не може скасувати транзакцію блокчейну.

Коли використовувати дріт замість цього

Ось чому серйозні або термінові покупці часто погоджуються на комісію за банківський переказ. Переказ є остаточним після його надходження, тому біржі не стягують еквівалентного блокування; гроші однозначно належать їм. Для невеликої регулярної покупки безкоштовний депозит ACH та його блокування є справедливою угодою. Для великої покупки, яку ви маєте намір швидко зберігати самостійно, сплата двадцяти п'яти доларів, щоб уникнути семиденного блокування, може бути дешевшим рішенням зрештою.

ACH проти крипторейок та стейблкоїнів

Зробіть крок назад, і ACH та стейблкоїн виглядатимуть як фотонегативи один одного. ACH є оборотним, пакетним, робочим та лише для США; переказ стейблкоїна є остаточним, миттєвим, цілодобовим та глобальним. Кожна сила є слабкістю іншої. Оборотність ACH — це справжній захист споживачів: якщо хтось виснажує ваш рахунок, правила дають вам 60 днів, щоб повернути їх, чого не пропонує жоден блокчейн. Остаточність стейблкоїна — це особливість, яка робить його швидким, та недолік, який робить помилку постійною. Спостерігаючи за обома, я вважаю, що вони насправді не конкурують за одну й ту саму роботу. ACH створений для світу, де вам може знадобитися скасувати платіж; переказ у блокчейні створений для світу, де скасування не існує. Таблиця розміщує компроміси пліч-о-пліч.

| АХ | Переказ стейблкоїнів | |

|---|---|---|

| Швидкість | 1-3 робочих дні | Від секунд до хвилин |

| Вартість | Безкоштовно або майже безкоштовно | Плата за мережевий газ |

| Години | Тільки робочі дні | Цілодобово |

| Охоплення | Банківські рахунки США | Глобальний |

| Оборотний | Так, до 60 днів | Ні, остаточний |

Висновок

ACH – це тиха основа американських грошей – дешева, пакетна, оборотна та настільки звичайна, що більшість людей ніколи не дізнаються її назви, навіть коли їхня зарплата та рахунки обертаються по ній щомісяця. Ця ж оборотність полягає в її подвійній ідентичності: це захист прав споживачів, який дозволяє вам скасувати шахрайське дебетування, і це саме та причина, чому криптовалютна біржа зберігає ваші монети протягом тижня після того, як ви поповните її. Хоча стейблкоїн може розрахуватися за лічені секунди те, що ця рейка розраховує за дні, вона все одно продає кнопку скасування. Тож питання, з яким варто піти, просте. Скільки насправді для вас коштує можливість повернути все назад?