Significato di ACH: Pagamenti tramite Automated Clearing House, criptovalute

Il tuo stipendio, la tua bolletta di Netflix, il tuo rimborso fiscale e il tuo primo acquisto di criptovalute su un exchange statunitense sono quasi certamente passati attraverso lo stesso sistema invisibile. Si chiama ACH, acronimo di Automated Clearing House, ed è il sistema su cui si basa la maggior parte dei movimenti di denaro negli Stati Uniti. Nel 2025, secondo Nacha , la rete ha gestito 35,19 miliardi di pagamenti per un valore di 93 trilioni di dollari, e quasi nessuno di coloro che l'hanno utilizzata saprebbe spiegarne il funzionamento. Un pagamento ACH è un trasferimento elettronico tra conti bancari statunitensi, effettuato in lotti anziché singolarmente, ed è proprio per questo che è così economico ma leggermente lento. Questa guida spiega cosa significa ACH e come funziona, perché è diventato il metodo predefinito per finanziare un conto di criptovalute e dove si manifesta il suo unico vero punto debole.

Che cosa significa ACH e come funzionano i pagamenti ACH

Partiamo dal nome. ACH sta per Automated Clearing House, una rete nazionale che trasferisce fondi elettronicamente tra banche, cooperative di credito e altri istituti finanziari statunitensi. È regolamentata da Nacha, l'organismo che ne definisce le norme, e gestita a livello operativo dalla Federal Reserve e da un operatore privato chiamato The Clearing House. La parola chiave è "clearing" (compensazione). ACH non trasferisce ogni pagamento nell'istante in cui si preme il pulsante "invia". Li raccoglie, li suddivide in lotti e li elabora in finestre temporali programmate. Per inviare un pagamento, una banca ha bisogno di due numeri: il codice di instradamento (routing number) che identifica la banca ricevente e il numero di conto all'interno di quest'ultima. Questa struttura a lotti è il motivo per cui ACH è quasi gratuito e perché non è istantaneo.

Come funziona effettivamente un bonifico ACH

Seguendo un singolo pagamento attraverso il sistema, la logica batch diventa evidente. Si autorizza un bonifico e la propria banca, in termini ACH l'istituto emittente, non chiama direttamente l'altra banca. Trasmette l'istruzione a un operatore ACH, che può essere la Federal Reserve o la Clearing House, insieme a migliaia di altre istruzioni raccolte nell'arco di poche ore. L'operatore le smista e le inoltra alla banca ricevente, che accredita o addebita il conto corretto. Il denaro viene accreditato in finestre temporali programmate, non su richiesta. È qui che nasce una comune confusione. ACH è un tipo di EFT, che sta per Electronic Funds Transfer (trasferimento elettronico di fondi), termine generico per qualsiasi pagamento elettronico trasferito tra conti. Anche un bonifico bancario è un EFT, così come un pagamento con carta di debito. ACH rappresenta una specifica corsia di questo percorso, definita dalla rete batch e dalle regole Nacha che la gestiscono, e non è sinonimo di ogni trasferimento elettronico.

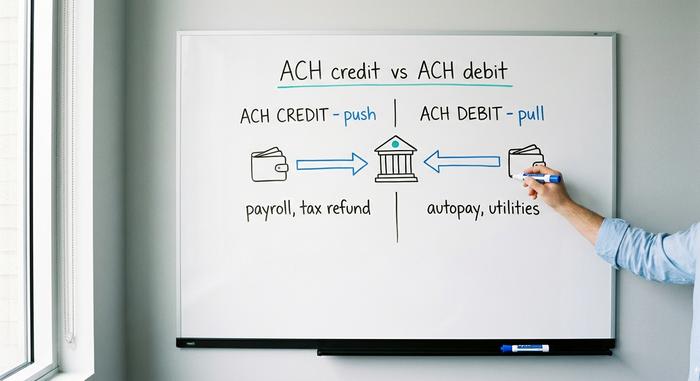

Accredito ACH vs addebito ACH: i due tipi

Ogni pagamento ACH si muove in una di queste due direzioni, e la direzione determina chi lo avvia, chi si assume il rischio e a cosa è normalmente destinato.

Credito ACH: si invia denaro in uscita

Un accredito ACH è un trasferimento di denaro. Tu, o la tua banca che agisce per tuo conto, invii denaro sul conto di qualcun altro. L'esempio classico è l'accredito diretto: un datore di lavoro accredita gli stipendi su migliaia di conti correnti dei dipendenti contemporaneamente, che è l'operazione più comune effettuata tramite la rete ACH. Rimborsi fiscali, pagamenti ai fornitori e sussidi governativi sono tutti accrediti ACH. Il mittente controlla i tempi e il denaro viene accreditato quando il lotto di transazioni viene elaborato.

Addebito ACH: qualcuno preleva denaro

Un addebito ACH, a volte chiamato addebito diretto, è un prelievo che avviene nella direzione opposta. Si autorizza una società, una sola volta, ad accedere al proprio conto e prelevare l'importo dovuto. Ogni pagamento ricorrente impostato con addebito automatico, dalla palestra alle bollette, dal rimborso del prestito al servizio di streaming, viene effettuato tramite addebito ACH. Lo si autorizza, l'addebito viene eseguito. Questa comodità è anche il punto debole, perché si sta fornendo a una terza parte l'accesso privilegiato al proprio conto. È proprio per questo motivo che i sistemi ACH hanno rigide regole di storno, che si rivelano estremamente importanti in seguito.

Deposito diretto e stipendio

Vale la pena soffermarsi sul tema degli stipendi, perché è qui che la maggior parte delle persone si imbatte nel sistema ACH senza conoscerne il nome. Quando il tuo stipendio viene accreditato il venerdì mattina e non hai mai ricevuto un assegno cartaceo, si tratta di un bonifico ACH effettuato dal tuo datore di lavoro uno o due giorni prima. Questo sistema ha gradualmente sostituito l'assegno cartaceo per la maggior parte dei lavoratori statunitensi, nel corso di un paio di decenni. Niente busta, niente distinta di versamento, niente fondi disponibili, solo un file con i codici di instradamento e di conto, accreditato durante la notte.

| Tipo | Direzione | Chi inizia? | Esempi |

|---|---|---|---|

| accredito ACH | Spingere | Il mittente | Stipendi, rimborsi fiscali, pagamenti ai fornitori |

| addebito ACH | Tiro | Il responsabile della fatturazione | Pagamento automatico di bollette, utenze e rate dei prestiti |

Quanto tempo impiega un bonifico ACH?

La risposta standard è da uno a tre giorni lavorativi, e per molto tempo questa è stata la risposta corretta. Le transazioni ACH standard si attestano ancora in questo intervallo, a causa delle finestre di elaborazione, degli orari limite delle banche e della regola ferrea che vieta le transazioni ACH nei fine settimana e nei giorni festivi. Se ne inviate una il venerdì pomeriggio, potrebbe non arrivare prima di martedì. Ma il servizio Same Day ACH, creato proprio per risolvere questo problema, ora elabora le transazioni ACH idonee entro una delle tre finestre di elaborazione giornaliere, nello stesso giorno lavorativo. La reputazione secondo cui "le transazioni ACH impiegano giorni" è ormai superata: dipende interamente dal fatto che il mittente abbia scelto l'opzione standard o quella Same Day ACH.

Costi di pagamento ACH e limiti di trasferimento

Per una persona comune, l'ACH è uno dei pochi servizi bancari realmente gratuiti rimasti. La maggior parte dei trasferimenti ACH per i consumatori, inclusi i depositi diretti e i pagamenti automatici, non hanno alcun costo. Le aziende pagano una piccola commissione per l'elaborazione dei pagamenti su ogni transazione, di solito tra i venti centesimi e un dollaro e mezzo, ed è per questo che i commercianti lo preferiscono: un pagamento con carta di credito può comportare una commissione dall'1,5% al 3,5% della vendita, mentre con l'ACH le commissioni sono irrisorie. I limiti rappresentano il vero vincolo. La rete Same Day ACH impone un limite massimo di un milione di dollari per singolo pagamento, un tetto in vigore da marzo 2022, sebbene Nacha abbia approvato un aumento a dieci milioni di dollari a settembre 2027, nell'ambito di un'iniziativa più ampia volta a consentire a questo sistema di gestire somme maggiori. Oltre alla regola della rete, la tua banca stabilisce dei limiti giornalieri per i trasferimenti ACH per motivi di prevenzione delle frodi, e questi limiti variano notevolmente da un istituto all'altro. Se ti è mai capitato di non riuscire a trasferire una somma ingente con questo metodo, la causa è solitamente il limite imposto dalla banca, non la regola della rete.

Confronto tra bonifici ACH, bonifici bancari ed EFT: una spiegazione

La domanda che quasi tutti si pongono è in cosa differisce un bonifico ACH da un bonifico bancario, e la risposta onesta è che sono stati creati per priorità opposte. Un bonifico bancario è veloce e definitivo: si muove quasi in tempo reale, di solito viene regolato lo stesso giorno e una volta effettuato non è più possibile effettuarlo. Ha anche un costo, in genere dai venticinque ai trentacinque dollari per un bonifico nazionale, perché dietro c'è una rete diversa e spesso una persona. L'ACH è l'opposto: economico, elaborato in batch, più lento e, soprattutto, reversibile, poiché le regole Nacha consentono i resi. L'EFT, invece, non è specificamente nessuna di queste due cose; è il termine generico che comprende entrambi, oltre ai pagamenti con carta, ai bonifici bancari e altro ancora. Quindi, quando qualcuno chiede se un bonifico ACH è uguale a un EFT, la risposta è che l'ACH è un tipo di EFT, come una berlina è un tipo di auto. La tabella illustra la distinzione tra i tre.

| Caratteristica | ACH | Bonifico bancario | EFT |

|---|---|---|---|

| Che cos'è | Rete di banche batch | Trasferimento bancario in tempo reale | Termine ombrello |

| Velocità | 1-3 giorni o in giornata | Lo stesso giorno, quasi istantaneo | Divas |

| Costo | Gratis o centesimi | Circa 25-35 dollari nazionali | Divas |

| Reversibile | Sì, i resi sono consentiti. | NO | Dipende |

Pagamenti ACH in giornata, FedNow e trasporti ferroviari più veloci

Gli Stati Uniti hanno avuto per anni la reputazione di avere pagamenti lenti, e hanno risolto silenziosamente gran parte del problema, sebbene non accelerando direttamente l'ACH. Il sistema Same Day ACH ha aggiunto un'opzione più veloce alla rete batch esistente. Parallelamente, due sistemi veramente istantanei ora operano in parallelo: FedNow, il sistema in tempo reale della Federal Reserve, lanciato nel luglio 2023 e operativo 24 ore su 24, tutti i giorni dell'anno; e RTP, gestito da The Clearing House, che nel 2024 ha movimentato 343 milioni di pagamenti per un valore di 246 miliardi di dollari. Entrambi hanno recentemente innalzato il limite massimo per singolo pagamento a dieci milioni di dollari. L'ACH movimenta ancora un volume totale di gran lunga superiore a entrambi, ma per il denaro che deve arrivare immediatamente, i sistemi istantanei, e non l'ACH, rappresentano la soluzione.

Acquisto e prelievo di criptovalute tramite ACH

È qui che il metodo ACH smette di essere una semplice nota a margine nel settore bancario e inizia a diventare rilevante per chiunque acquisti criptovalute. Sugli exchange statunitensi, ACH è il metodo di finanziamento predefinito e il suo unico punto debole, la reversibilità, influenza l'intera esperienza.

Finanziamento di un conto di criptovalute tramite ACH

Collega il tuo conto bancario a Coinbase, Kraken o praticamente a qualsiasi exchange statunitense, e il modo più economico per aggiungere dollari è tramite bonifico ACH. Solitamente è gratuito e la maggior parte degli exchange offre la possibilità di acquistare criptovalute immediatamente: puoi acquistare criptovalute non appena inizi il deposito, prima ancora che il denaro venga effettivamente accreditato. Questa comodità è un piccolo prestito che l'exchange ti concede, scommettendo sulla buona riuscita del bonifico ACH. Oltre alla carta di debito, che può comportare commissioni di diversi punti percentuali, o al bonifico bancario, che ha un costo in dollari, il bonifico ACH è il metodo più ovvio per finanziare un conto.

Il meccanismo di inversione e il motivo per cui le tue monete vengono bloccate

Ma il sistema ACH ha un doppio risvolto. Poiché un addebito ACH può essere respinto (contestato o annullato entro 60 giorni secondo le normative Nacha e Regulation E), l'exchange è esposto al rischio fino alla scadenza di tale periodo. Pertanto, si tutela bloccando il prelievo. Kraken, ad esempio, dichiara nelle sue pagine di supporto che le criptovalute o il denaro contante acquistati con un deposito ACH sono soggetti a un blocco di sette giorni prima del prelievo . L'asset è di proprietà dell'exchange e può essere scambiato; semplicemente non è possibile trasferirlo dalla piattaforma fino alla scadenza del blocco. Non si tratta di una difficoltà da parte dell'exchange, bensì del funzionamento della reversibilità del sistema ACH, che ricade interamente sull'unica parte che non può annullare una transazione blockchain.

Quando utilizzare un filo invece

Ecco perché gli acquirenti seri o con scadenze ravvicinate spesso accettano di pagare la commissione per il bonifico. Un bonifico è definitivo al momento della ricezione, quindi le borse non impongono alcun blocco equivalente; il denaro è inequivocabilmente a loro disposizione. Per un piccolo acquisto ricorrente, il deposito ACH gratuito e il relativo blocco rappresentano un compromesso accettabile. Per un acquisto di importo elevato che si intende gestire rapidamente, pagare venticinque dollari per evitare un blocco di sette giorni può rivelarsi la scelta più conveniente alla fine.

ACH contro le infrastrutture crittografiche e le stablecoin

A ben guardare, ACH e una stablecoin sembrano l'una il negativo fotografico dell'altra. ACH è reversibile, a lotti, opera solo durante l'orario lavorativo ed è limitato agli Stati Uniti; un trasferimento in stablecoin è definitivo, istantaneo, disponibile 24 ore su 24 e globale. Ogni punto di forza è il punto debole dell'altro. La reversibilità di ACH rappresenta una vera tutela per il consumatore: se qualcuno svuota il tuo conto, le regole ti danno 60 giorni per recuperare i fondi, una garanzia che nessuna blockchain offre. La definitività di una stablecoin è la caratteristica che la rende veloce e al tempo stesso il suo difetto, che rende un errore permanente. Osservandole entrambe, ho l'impressione che non siano realmente in competizione per lo stesso scopo. ACH è pensato per un mondo in cui potrebbe essere necessario annullare un pagamento; un trasferimento on-chain è pensato per un mondo in cui l'annullamento non esiste. La tabella mette a confronto i pro e i contro.

| ACH | trasferimento di stablecoin | |

|---|---|---|

| Velocità | 1-3 giorni lavorativi | Da secondi a minuti |

| Costo | Gratuito o quasi gratuito | Tariffa del gas di rete |

| Ore | Solo giorni lavorativi | 24 ore su 24, 7 giorni su 7 |

| Portata | conti bancari statunitensi | Globale |

| Reversibile | Sì, fino a 60 giorni | No, definitivo |

Conclusione

Il sistema ACH è la spina dorsale silenziosa del denaro americano: economico, basato su transazioni in batch, reversibile e così comune che la maggior parte delle persone non ne conosce nemmeno il nome, pur utilizzandolo per pagare stipendio e bollette ogni mese. Proprio questa reversibilità rappresenta la sua duplice identità: è la tutela del consumatore che permette di annullare un addebito fraudolento, ed è al tempo stesso il motivo per cui un exchange di criptovalute trattiene le vostre monete per una settimana dopo il deposito. Mentre una stablecoin può liquidare in pochi secondi ciò che questo sistema richiede giorni, ciò che continua a vendere è il pulsante "annulla". Quindi la domanda che vale la pena porsi è semplice: quanto vale davvero per voi la possibilità di recuperare i vostri fondi?