ACH signifie : Paiements par chambre de compensation automatisée, cryptomonnaie

Votre salaire, votre abonnement Netflix, votre remboursement d'impôts et votre premier achat de cryptomonnaie sur une plateforme d'échange américaine ont très probablement emprunté le même chemin invisible : l'ACH (Automated Clearing House). Ce système sous-tend la plupart des transferts d'argent aux États-Unis. En 2025 , selon Nacha , le réseau a traité 35,19 milliards de paiements pour une valeur de 93 000 milliards de dollars, et rares sont ceux qui l'utilisent et qui seraient capables d'en expliquer le fonctionnement. Un paiement ACH est un virement électronique entre comptes bancaires américains, effectué par lots plutôt qu'un par un, ce qui explique son faible coût et sa relative lenteur. Ce guide explique le fonctionnement et les raisons pour lesquelles l'ACH est devenu le moyen privilégié d'approvisionner un compte crypto, et révèle son principal point faible.

Que signifie ACH et comment fonctionnent les paiements ACH ?

Commençons par le nom. ACH signifie Automated Clearing House (Chambre de compensation automatisée), un réseau national qui transfère des fonds électroniquement entre les banques, les coopératives de crédit et autres institutions financières américaines. Il est régi par la NACHA, l'organisme qui définit les règles, et exploité en coulisses par la Réserve fédérale et un opérateur privé appelé The Clearing House. Le terme clé est « compensation ». ACH ne traite pas chaque paiement instantanément. Il les collecte, les trie par lots et traite ces lots selon un calendrier prédéfini. Pour effectuer un virement, une banque a besoin de deux numéros : le numéro de routage qui identifie la banque destinataire et le numéro de compte. Ce fonctionnement par lots explique pourquoi ACH est quasiment gratuit et pourquoi le traitement n'est pas instantané.

Comment fonctionne réellement un virement ACH

Suivez le fonctionnement d'un paiement unique au sein du système et la logique des traitements par lots devient évidente. Vous autorisez un virement, et votre banque, l'établissement d'origine dans le jargon ACH, ne contacte pas directement la banque destinataire. Elle transmet votre instruction à un opérateur ACH, soit la Réserve fédérale, soit The Clearing House, regroupée avec des milliers d'autres instructions collectées en quelques heures. L'opérateur les trie et les transmet une à une à la banque destinataire, qui crédite ou débite le compte correspondant. Les transactions sont effectuées selon un calendrier prédéfini, et non à la demande. C'est là que réside une confusion fréquente. ACH est un type de transfert électronique de fonds (TEF), terme générique désignant tout paiement électronique effectué entre comptes. Un virement bancaire est également un TEF, tout comme un paiement par carte de débit. ACH représente une voie spécifique au sein de ce système, définie par le réseau de traitement par lots et les règles de Nacha qui le régissent ; il ne s'agit pas d'un synonyme de tout transfert électronique.

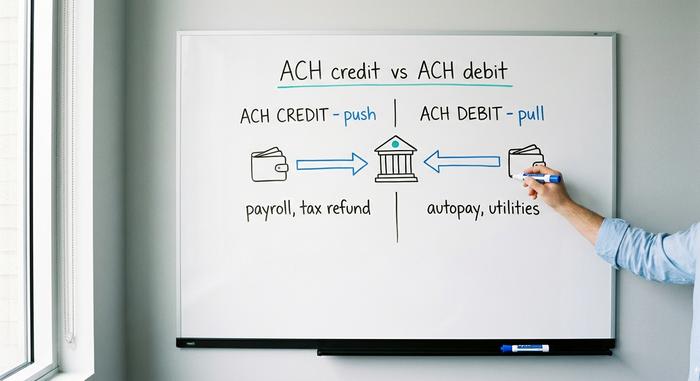

Crédit ACH vs débit ACH : les deux types

Chaque paiement ACH circule dans l'un des deux sens possibles, et ce sens détermine qui l'initie, qui supporte le risque et à quoi il est généralement destiné.

Crédit ACH : vous effectuez un virement.

Un virement ACH est un transfert de fonds. Vous, ou votre banque agissant pour votre compte, envoyez de l'argent sur le compte d'une autre personne. L'exemple classique est le dépôt direct : un employeur verse simultanément les salaires sur les comptes de milliers d'employés, ce qui représente l'opération la plus courante du réseau ACH. Les remboursements d'impôts, les paiements aux fournisseurs et les prestations sociales sont autant d'exemples de virements ACH. L'expéditeur contrôle le moment du virement, et les fonds sont disponibles une fois le traitement du lot terminé.

Débit ACH : quelqu’un retire de l’argent.

Un prélèvement ACH, parfois appelé prélèvement automatique, fonctionne dans l'autre sens. Vous autorisez une entreprise, une seule fois, à prélever sur votre compte les sommes dues. Chaque paiement récurrent que vous avez programmé pour un prélèvement automatique, de la salle de sport à la facture d'énergie, en passant par le remboursement de votre prêt ou votre service de streaming, est effectué par prélèvement ACH. Vous l'autorisez ; l'entreprise le déclenche. C'est dans cette facilité que réside aussi le risque, car vous confiez à un tiers un accès permanent à votre compte. C'est précisément pour cette raison que les règles d'annulation des prélèvements ACH sont strictes et ont une importance capitale par la suite.

Dépôt direct et paie

Il est important de s'attarder sur la paie, car c'est là que la plupart des gens découvrent le système ACH sans même en connaître le nom. Si votre salaire arrive le vendredi matin sans avoir jamais reçu de chèque papier, c'est grâce à un virement ACH effectué par votre employeur un ou deux jours auparavant. Ce même système a discrètement remplacé le chèque de paie papier pour la majeure partie des travailleurs américains, et ce, depuis plusieurs décennies. Plus d'enveloppe, plus de bordereau de dépôt, plus de frais de retard : un simple fichier de numéros de routage et de compte réglé en une nuit.

| Taper | Direction | Qui prend l'initiative | Exemples |

|---|---|---|---|

| Crédit ACH | Pousser | L'expéditeur | paie, remboursements d'impôts, paiements aux fournisseurs |

| Débit ACH | Tirer | Le facturier | Paiement automatique des factures, des services publics et des remboursements d'emprunts |

Combien de temps dure un virement ACH ?

La réponse classique est un à trois jours ouvrables, et pendant longtemps, c'était la réponse la plus juste. Le traitement ACH standard se situe toujours dans cette fourchette, avec les contraintes liées aux fenêtres de traitement par lots, aux heures limites des banques et à la règle stricte selon laquelle les virements ACH ne sont pas traités les week-ends ni les jours fériés. Un virement envoyé le vendredi après-midi pourrait ne pas être reçu avant le mardi. Mais le service ACH le jour même, conçu précisément pour remédier à ce problème, traite désormais les transactions ACH éligibles dans l'une des trois fenêtres quotidiennes, le jour même. L'idée reçue selon laquelle « le traitement ACH prend des jours » est en partie dépassée : tout dépend du choix de l'expéditeur : traitement standard ou traitement le jour même.

Coût et limites de transfert des paiements ACH

Pour un particulier, le système ACH est l'un des rares services bancaires véritablement gratuits. La plupart des virements ACH pour les particuliers, y compris les dépôts directs et les prélèvements automatiques, sont gratuits. Les entreprises paient des frais de traitement minimes pour chaque transaction, généralement entre 20 centimes et 1,50 dollar, ce qui explique leur intérêt : un paiement par carte bancaire peut représenter entre 1,5 % et 3,5 % du montant de la vente, tandis que ce système ne prélève que quelques centimes. Les limites constituent la contrainte la plus réelle. Le réseau Same Day ACH plafonne un paiement unique à un million de dollars, un plafond en vigueur depuis mars 2022. Nacha a toutefois approuvé son relèvement à dix millions de dollars en septembre 2027, dans le cadre d'une initiative plus large visant à autoriser des montants plus importants sur ce réseau. Outre cette règle du réseau, votre banque fixe des limites ACH quotidiennes pour des raisons de prévention de la fraude, et ces limites varient considérablement d'un établissement à l'autre. Si vous avez déjà rencontré un problème pour transférer une somme importante par ce biais, c'est généralement ce plafond bancaire, et non la règle du réseau, qui en est la cause.

Explication des différences entre les virements ACH, les virements bancaires et les transferts électroniques de fonds (EFT).

La question que presque tout le monde se pose est celle de la différence entre un virement ACH et un virement bancaire. La réponse est simple : ils ont été conçus pour des priorités opposées. Un virement bancaire est rapide et définitif : il est effectué quasiment en temps réel, généralement le jour même, et une fois traité, il est définitif. Il a également un coût, généralement de 25 à 35 dollars pour un virement national, car il repose sur un réseau différent et souvent sur une personne. Le virement ACH est l’inverse : économique, par lots, plus lent et, surtout, réversible, puisque les règles de Nacha autorisent les retours. Le terme EFT, quant à lui, ne correspond à aucune de ces catégories ; il s’agit d’un terme générique englobant les deux, ainsi que les paiements par carte, les virements bancaires, etc. Ainsi, lorsqu’on demande si un virement ACH est la même chose qu’un virement EFT, la réponse est que l’ACH est un type de virement EFT, tout comme une berline est un type de voiture. Le tableau ci-dessous permet de les classer.

| Fonctionnalité | ACH | Virement bancaire | EFT |

|---|---|---|---|

| Qu'est-ce que c'est | Réseau de banques par lots | Transferts interbancaires en temps réel | Terme générique |

| Vitesse | 1 à 3 jours, ou le jour même | Le jour même, quasi instantanément | Variable |

| Coût | Gratuit ou en centimes | ~25-35 $ domestique | Variable |

| Réversible | Oui, les retours sont acceptés. | Non | Cela dépend |

Virements ACH le jour même, FedNow et trains plus rapides

Les États-Unis ont longtemps souffert d'une réputation de lenteur des paiements, et ils ont discrètement corrigé la plupart de ces problèmes, sans toutefois accélérer le système ACH lui-même. Le système Same Day ACH a ajouté une option plus rapide au réseau de traitement par lots existant. Parallèlement, deux systèmes véritablement instantanés fonctionnent désormais en parallèle : FedNow, le système de paiement en temps réel de la Réserve fédérale, lancé en juillet 2023 et fonctionnant 24 h/24 et 7 j/7 ; et RTP, géré par The Clearing House, qui a traité 343 millions de paiements d'une valeur de 246 milliards de dollars en 2024. Ces deux systèmes ont récemment relevé leur plafond par paiement à dix millions de dollars. Le système ACH traite toujours un volume total bien supérieur, mais pour les paiements urgents, ce sont les systèmes instantanés, et non le système ACH, qui constituent la solution.

Achat et retrait de cryptomonnaies par virement ACH

C’est là que le système ACH cesse d’être une simple note de bas de page dans le secteur bancaire et devient crucial pour tout acheteur de cryptomonnaies. Sur les plateformes d’échange américaines, l’ACH est le mode de paiement par défaut, et son unique point faible, la réversibilité, influence considérablement l’expérience utilisateur.

Approvisionner un compte crypto par ACH

Liez votre compte bancaire à Coinbase, Kraken ou à la plupart des plateformes d'échange américaines : le virement ACH est la solution la plus économique pour approvisionner votre compte en dollars. Généralement gratuit, il vous permet d'acheter des cryptomonnaies instantanément dès le début du dépôt, avant même que les fonds ne soient transférés. Ce service vous offre un petit prêt, la plateforme misant sur la réussite du virement ACH. Avec la carte de débit, qui peut engendrer des frais de plusieurs pour cent, ou le virement bancaire, qui coûte des dollars, le virement ACH est la solution idéale pour approvisionner votre compte.

Le mécanisme de blocage et pourquoi vos pièces sont immobilisées.

Mais le système ACH présente des risques à double tranchant. Un débit ACH pouvant être contesté ou annulé pendant 60 jours maximum selon les règles de Nacha et du Règlement E, la plateforme d'échange est exposée à ce risque jusqu'à la fin de cette période. Elle se protège donc en bloquant votre retrait. Kraken, par exemple, indique sur ses pages d'assistance que les cryptomonnaies ou les espèces achetées par dépôt ACH sont soumises à un blocage de retrait de sept jours. Vous restez propriétaire de l'actif et pouvez l'échanger ; vous ne pouvez simplement pas le retirer de la plateforme tant que le blocage n'est pas levé. Il ne s'agit pas d'une manœuvre dilatoire de la part de la plateforme. C'est le fonctionnement normal du mécanisme de réversibilité du système ACH qui affecte la seule partie ne pouvant annuler une transaction blockchain.

Quand utiliser un fil à la place

C’est pourquoi les acheteurs sérieux ou pressés par le temps acceptent souvent les frais de virement. Un virement est définitif dès sa réception ; les plateformes d’échange n’imposent donc aucun délai de blocage équivalent : l’argent leur appartient sans ambiguïté. Pour un petit achat régulier, le dépôt ACH gratuit et le blocage qui en découle constituent un compromis acceptable. En revanche, pour un achat important que vous comptez conserver vous-même rapidement, payer 25 dollars pour éviter un blocage de sept jours peut s’avérer plus avantageux au final.

ACH contre les infrastructures crypto et les stablecoins

Avec un peu de recul, les systèmes ACH et les stablecoins apparaissent comme les négatifs l'un de l'autre. L'ACH est réversible, par lots, disponible uniquement pendant les heures ouvrables et aux États-Unis ; un transfert en stablecoin est définitif, instantané, 24 h/24 et international. Chaque atout est la faiblesse de l'autre. La réversibilité de l'ACH constitue une véritable protection pour le consommateur : si quelqu'un vide votre compte, vous disposez de 60 jours pour récupérer les fonds, une garantie qu'aucune blockchain n'offre. Le caractère définitif d'un stablecoin est à la fois ce qui le rend rapide et ce qui rend une erreur irréversible. À mon avis, en les observant, ils ne visent pas vraiment le même objectif. L'ACH est conçu pour un monde où il est possible d'annuler un paiement ; un transfert sur la blockchain est conçu pour un monde où l'annulation est impossible. Le tableau comparatif met en évidence les compromis.

| ACH | Transfert de stablecoin | |

|---|---|---|

| Vitesse | 1 à 3 jours ouvrables | Secondes à minutes |

| Coût | Gratuit ou presque gratuit | Frais de gaz du réseau |

| Heures | Jours ouvrables uniquement | 24h/24 et 7j/7 |

| Atteindre | comptes bancaires américains | Mondial |

| Réversible | Oui, jusqu'à 60 jours | Non, final |

Conclusion

Le système ACH est l'épine dorsale discrète du système monétaire américain : peu coûteux, par lots, réversible et si courant que la plupart des gens ignorent son nom, même si leurs salaires et leurs factures y transitent chaque mois. Cette même réversibilité est sa double nature : elle protège le consommateur en permettant d'annuler un débit frauduleux, et explique précisément pourquoi une plateforme d'échange de cryptomonnaies conserve vos fonds pendant une semaine après votre dépôt. Alors qu'un stablecoin peut régler en quelques secondes ce que ce système de transfert de fonds met en plusieurs jours, son principal atout reste la possibilité d'annuler. La question qui se pose est donc simple : quelle valeur accordez-vous réellement à la possibilité de revenir sur votre décision ?