Znaczenie ACH: Płatności w ramach Automatycznej Izby Rozliczeniowej, kryptowaluty

Twoja wypłata, rachunek za Netflixa, zwrot podatku i pierwszy zakup kryptowaluty na amerykańskiej giełdzie prawie na pewno odbywały się tą samą niewidzialną szyną. Nazywa się ACH, skrót od Automated Clearing House, i jest to hydraulika większości amerykańskich przepływów pieniężnych. Według Nacha , w 2025 roku sieć obsłużyła 35,19 miliarda płatności o wartości 93 bilionów dolarów, a prawie nikt, kto z niej korzystał, nie potrafiłby powiedzieć, jak ona działa. Płatność ACH to elektroniczny przelew między amerykańskimi rachunkami bankowymi, przesyłany partiami, a nie pojedynczo, co właśnie dlatego jest tak tania i tak nieco powolna. Ten poradnik wyjaśnia, co oznacza ACH i jak działa, a następnie dlaczego stała się domyślnym sposobem zasilania konta kryptowalutowego i gdzie ujawnia się jej jedyna prawdziwa słabość.

Co oznacza ACH i jak działają płatności ACH

Zacznijmy od nazwy. ACH to skrót od Automated Clearing House, ogólnokrajowej sieci, która elektronicznie przesyła środki między amerykańskimi bankami, kasami oszczędnościowo-kredytowymi i innymi instytucjami finansowymi. ACH jest zarządzana przez Nacha, organ ustalający zasady, a za jej pośrednictwem zarządza Rezerwa Federalna i prywatny operator o nazwie The Clearing House. Słowo kluczowe to „clearing” (rozliczenie). ACH nie przesyła każdej płatności w momencie naciśnięcia przycisku „wyślij”. Zbiera je, sortuje w partie i przetwarza w zaplanowanych przedziałach czasowych. Aby wysłać płatność, bank potrzebuje dwóch numerów: numeru rozliczeniowego identyfikującego bank odbiorcy oraz numeru konta w tym numerze. Ta struktura partii sprawia, że ACH jest niemal darmowy, ale nie działa natychmiast.

Jak właściwie działa przelew ACH

Pojedyncza płatność w systemie staje się oczywista. Autoryzujesz przelew, a Twój bank, w terminologii ACH instytucja zlecająca, nie dzwoni bezpośrednio do drugiego banku. Przekazuje Twoje zlecenie operatorowi ACH, albo Rezerwie Federalnej, albo Izbie Rozliczeniowej, wraz z tysiącami innych zleceń zebranych w ciągu kilku godzin. Operator sortuje je i przekazuje każde do banku odbiorcy, który uznaje lub obciąża odpowiednie konto. Pieniądze są rozliczane w zaplanowanych terminach, a nie na żądanie. To właśnie tutaj pojawia się częste nieporozumienie. ACH to rodzaj EFT, co po prostu oznacza elektroniczny transfer środków, ogólny termin określający wszelkie płatności elektroniczne przesyłane między kontami. Przelew bankowy również jest EFT. Podobnie jak płatność kartą debetową. ACH to jeden konkretny pas na tej drodze, zdefiniowany przez sieć wsadową i zasady Nacha, które ją regulują — nie jest to synonim każdego przelewu elektronicznego.

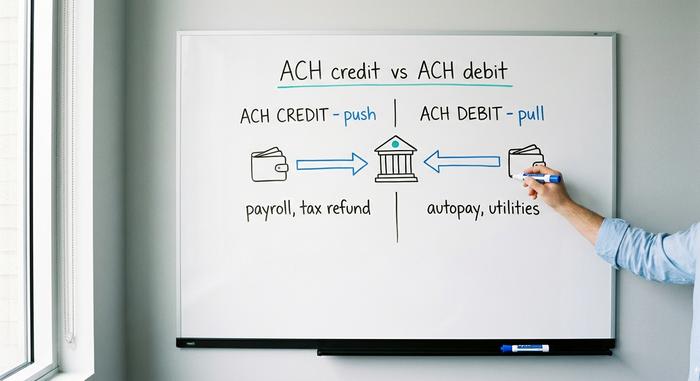

Karta kredytowa ACH a karta debetowa ACH: dwa typy

Każda płatność ACH jest realizowana w jednym z dwóch kierunków, który decyduje o tym, kto ją rozpoczyna, kto ponosi ryzyko i do czego jest ona zazwyczaj wykorzystywana.

Kredyt ACH: wypłacasz pieniądze

Przelew ACH to przelew typu push. Ty lub Twój bank, działający w Twoim imieniu, przesyłacie pieniądze na czyjeś konto. Klasycznym przykładem jest przelew bezpośredni: pracodawca przelewa wynagrodzenia na tysiące kont pracowników jednocześnie, co jest najczęstszą czynnością wykonywaną przez sieć ACH. Zwroty podatku, płatności dla dostawców i świadczenia rządowe to przelewy ACH. Nadawca kontroluje czas, a pieniądze trafiają na konto po rozliczeniu partii.

Debet ACH: ktoś pobiera pieniądze

Debet ACH, czasami nazywany poleceniem zapłaty, to polecenie zapłaty, działające w drugą stronę. Dajesz firmie jednorazową zgodę na dostęp do Twojego konta i pobranie należnej kwoty. Każda cykliczna płatność, którą ustawiłeś jako automatyczną – od siłowni, przez rachunki za media, po firmę obsługującą pożyczki, aż po serwis streamingowy – jest realizowana za pomocą polecenia zapłaty ACH. Autoryzujesz ją, a oni ją inicjują. Ta wygoda to również źródło ryzyka, ponieważ przekazałeś osobie trzeciej klucz do swojego konta. Właśnie dlatego ACH ma rygorystyczne zasady dotyczące zwrotów, które mają ogromne znaczenie później.

Wpłata bezpośrednia i wypłaty

Warto zatrzymać się przy liście płac, ponieważ to właśnie tam większość ludzi spotyka się z ACH, nie znając jego nazwy. Kiedy w piątek rano pojawia się pensja, a papierowy czek nigdy nie istniał, to jest to pakiet przelewów ACH, który pracodawca przesłał dzień lub dwa wcześniej. Ta sama kolej zastąpiła papierowe czeki dla większości amerykańskich pracowników, po cichu, przez kilka dekad. Bez koperty, bez dowodu wpłaty, bez przelewu, tylko plik z numerami rozliczeniowymi i numerami kont, rozliczany z dnia na dzień.

| Typ | Kierunek | Kto inicjuje | Przykłady |

|---|---|---|---|

| Kredyt ACH | Naciskać | Nadawca | Wynagrodzenia, zwroty podatków, płatności dla dostawców |

| Debet ACH | Ciągnąć | Wystawca rachunku | Automatyczne płatności rachunków, mediów, rat kredytów |

Jak długo trwa przelew ACH?

Odpowiedź podręcznikowa to od jednego do trzech dni roboczych i przez długi czas była to uczciwa odpowiedź. Standardowy ACH nadal utrzymuje się w tym przedziale, ograniczony przez okna zbiorcze, godziny graniczne banków i sztywną zasadę, że ACH nie przetwarza przelewów w weekendy i święta federalne. Wyślij przelew w piątek po południu, a może on dotrzeć dopiero we wtorek. Jednak Same Day ACH, stworzony właśnie po to, aby rozwiązać ten problem, teraz rozlicza kwalifikujące się transakcje ACH w jednym z trzech dziennych okienek w tym samym dniu roboczym. Reputacja „przesyłka ACH trwa dni” jest w połowie nieaktualna — zależy to wyłącznie od tego, czy nadawca wybrał opcję standardową, czy tego samego dnia.

Koszty płatności ACH i limity przelewów

Dla przeciętnego użytkownika ACH to jedna z niewielu prawdziwie darmowych usług bankowych. Większość konsumenckich przelewów ACH, w tym wpłaty bezpośrednie i płatności automatyczne, jest darmowa. Firmy płacą niewielką opłatę za przetwarzanie płatności od każdej transakcji, zazwyczaj od dwudziestu centów do półtora dolara, dlatego sprzedawcy to lubią: płatność kartą kredytową może pobierać od 1,5% do 3,5% wartości sprzedaży, podczas gdy ta kolej pobiera grosze. Limity stanowią bardziej realne ograniczenie. Sieć Same Day ACH ogranicza pojedynczą płatność do miliona dolarów, co obowiązuje od marca 2022 roku, choć Nacha zatwierdziła podniesienie go do dziesięciu milionów dolarów we wrześniu 2027 roku, co jest częścią szerszego programu mającego na celu umożliwienie tym kolejom obsługi większych kwot. Oprócz przepisów dotyczących sieci, Twój bank ustala dzienne limity ACH z powodu oszustw, a te znacznie różnią się w zależności od instytucji. Jeśli kiedykolwiek napotkałeś mur, próbując przelać dużą kwotę w ten sposób, zazwyczaj powodem jest limit ustalony przez bank, a nie przepisy dotyczące sieci.

Wyjaśnienie różnic między ACH a przelewami bankowymi i EFT

Pytanie, które prawie każdy zadaje, brzmi: czym ACH różni się od przelewu bankowego? Szczera odpowiedź brzmi: zostały one stworzone z myślą o przeciwstawnych priorytetach. Przelew jest szybki i ostateczny: działa niemal w czasie rzeczywistym, zazwyczaj rozlicza się tego samego dnia, a po jego realizacji nie ma go już na stałe. Kosztuje też prawdziwe pieniądze, zazwyczaj od dwudziestu pięciu do trzydziestu pięciu dolarów za przelew krajowy, ponieważ za nim stoi inna sieć, a często i człowiek. ACH jest odwrotnością: tani, realizowany partiami, wolniejszy i co najważniejsze, odwracalny, ponieważ zasady Nacha zezwalają na zwroty. EFT natomiast nie jest żadnym z tych rozwiązań; to termin ogólny obejmujący oba, a także płatności kartą, przelewy bankowe i inne. Zatem, gdy ktoś pyta, czy przelew ACH jest tym samym co EFT, odpowiedź brzmi: ACH jest rodzajem EFT, tak jak sedan jest rodzajem samochodu. Tabela sortuje te trzy.

| Funkcja | ACH | Przelew bankowy | EFT |

|---|---|---|---|

| Co to jest | Sieć banków wsadowych | Bank-bank w czasie rzeczywistym | Termin parasolowy |

| Prędkość | 1-3 dni lub tego samego dnia | Tego samego dnia, niemal natychmiast | Różnie |

| Koszt | Za darmo lub za centy | ~$25-35 w kraju | Różnie |

| Odwracalny | Tak, zwroty są dozwolone | NIE | Zależy |

Same Day ACH, FedNow i szybsze koleje

Stany Zjednoczone przez lata miały opinię powolnych płatności i po cichu naprawiły większość z nich, choć nie poprzez przyspieszenie samego systemu ACH. System Same Day ACH dodał szybszą opcję do istniejącej sieci wsadowej. Oprócz niego działają teraz równolegle dwa prawdziwie natychmiastowe systemy: FedNow, system płatności w czasie rzeczywistym Rezerwy Federalnej, który został uruchomiony w lipcu 2023 roku i rozlicza transakcje przez całą dobę, każdego dnia w roku; oraz RTP, zarządzany przez The Clearing House, który w 2024 roku przelał 343 miliony płatności o wartości 246 miliardów dolarów. Oba systemy niedawno podniosły limity płatności do dziesięciu milionów dolarów. ACH nadal przelał znacznie więcej niż którykolwiek z nich, ale w przypadku pieniędzy, które muszą dotrzeć natychmiast, to właśnie systemy natychmiastowe, a nie ACH, są rozwiązaniem.

Kupowanie i wypłacanie kryptowalut za pomocą ACH

W tym miejscu ACH przestaje być jedynie bankowym przypisem i zaczyna mieć znaczenie dla każdego, kto kupuje kryptowaluty. Na giełdach w USA ACH jest domyślną metodą finansowania, a jego jedyna słabość – odwracalność – kształtuje całe doświadczenie.

Wpłacanie środków na konto kryptowalutowe za pomocą ACH

Połącz swój bank z Coinbase, Kraken lub niemal dowolną giełdą w USA, a najtańszym sposobem na doładowanie konta będzie przelew ACH. Zazwyczaj jest on darmowy, a większość giełd oferuje natychmiastową możliwość zakupu: możesz kupić kryptowaluty w momencie rozpoczęcia wpłaty, zanim pieniądze zostaną faktycznie zaksięgowane. Ta wygoda to niewielka pożyczka, jaką giełda Ci udziela, zakładając, że przelew ACH zostanie zrealizowany. Oprócz karty debetowej, która może generować kilka procent, lub przelewu, który kosztuje prawdziwe dolary, ACH to oczywisty sposób na zasilenie konta.

Zaczep odwracający i dlaczego Twoje monety zostają zablokowane

Ale ACH działa w obie strony. Ponieważ obciążenie ACH może zostać zwrócone — zakwestionowane lub anulowane do 60 dni zgodnie z przepisami Nacha i Regulation E — giełda jest narażona na ryzyko do momentu zamknięcia tego okna. Dlatego chroni się, wstrzymując wypłatę. Na przykład Kraken informuje na swoich stronach wsparcia, że kryptowaluty lub gotówka kupione za pomocą depozytu ACH są objęte siedmiodniowym wstrzymaniem wypłaty . Jesteś właścicielem aktywów i możesz nimi handlować; po prostu nie możesz ich przenieść z platformy, dopóki blokada nie zostanie anulowana. To nie jest problem z giełdą. To odwracalność ACH działa dokładnie tak, jak została zaprojektowana, trafiając do jedynej strony, która nie może cofnąć transakcji blockchain.

Kiedy zamiast drutu użyć

Dlatego poważni lub wrażliwi na czas kupujący często godzą się na opłatę za przelew. Przelew jest ostateczny w momencie otrzymania, więc giełdy nie nakładają na nie żadnego równoważnego zabezpieczenia; pieniądze są jednoznacznie ich własnością. W przypadku niewielkich, cyklicznych zakupów, darmowy depozyt ACH i jego zabezpieczenie to uczciwa oferta. W przypadku dużego zakupu, który chcesz szybko przejąć na siebie, zapłacenie dwudziestu pięciu dolarów za ominięcie siedmiodniowej blokady może być ostatecznie tańszą decyzją.

ACH kontra szyny kryptowalutowe i stablecoiny

Cofnijmy się, a ACH i stablecoin wyglądają jak fotograficzne negatywy. ACH jest odwracalny, realizowany partiami, w godzinach pracy i tylko w USA; przelew stablecoina jest ostateczny, natychmiastowy, całodobowy i globalny. Każda zaleta jest słabością drugiej. Odwracalność ACH to prawdziwa ochrona konsumenta — jeśli ktoś opróżni Twoje konto, zasady dają Ci 60 dni na jego odzyskanie, czego nie oferuje żaden blockchain. Ostatecznością stablecoina jest funkcja, która sprawia, że jest szybki, i wada, która sprawia, że błąd jest trwały. Obserwując oba, mam wrażenie, że tak naprawdę nie konkurują one o to samo zadanie. ACH został stworzony dla świata, w którym może być konieczne cofnięcie płatności; przelew on-chain został stworzony dla świata, w którym cofnięcie nie istnieje. Tabela przedstawia kompromisy obok siebie.

| ACH | Transfer stablecoinów | |

|---|---|---|

| Prędkość | 1-3 dni robocze | Sekundy do minut |

| Koszt | Za darmo lub prawie za darmo | Opłata za gaz sieciowy |

| Godziny | Tylko w dni robocze | 24/7 |

| Zasięg | Konta bankowe w USA | Światowy |

| Odwracalny | Tak, do 60 dni | Nie, ostateczne |

Wniosek

ACH to cichy kręgosłup amerykańskiej waluty — tani, zbiorczy, odwracalny i tak zwyczajny, że większość ludzi nigdy nie pozna jego nazwy, nawet gdy co miesiąc obciąża on ich pensję i rachunki. Ta sama odwracalność ma podwójną tożsamość: to ochrona konsumenta, która pozwala cofnąć oszukańcze obciążenie, i to właśnie dlatego giełda kryptowalut zatrzymuje Twoje monety przez tydzień po dokonaniu wpłaty. Skoro stablecoin może rozliczyć się w kilka sekund z kwotą, którą ta kolej rozliczy w kilka dni, to wciąż sprzedaje przycisk cofania. Pytanie, które warto zadać, jest więc proste: ile tak naprawdę jest dla Ciebie warte to, że możesz go odzyskać?