ACH का अर्थ: स्वचालित क्लियरिंग हाउस भुगतान, क्रिप्टोकरेंसी

आपकी तनख्वाह, नेटफ्लिक्स का बिल, टैक्स रिफंड और अमेरिकी एक्सचेंज पर आपकी पहली क्रिप्टो खरीदारी, ये सब लगभग निश्चित रूप से एक ही अदृश्य माध्यम से हुए हैं। इसे ACH कहते हैं, जो ऑटोमेटेड क्लियरिंग हाउस का संक्षिप्त रूप है, और यह अमेरिका में अधिकांश धन लेनदेन का आधार है। नाचा के अनुसार , 2025 में इस नेटवर्क से 93 ट्रिलियन डॉलर मूल्य के 35.19 बिलियन भुगतान हुए, और इसका उपयोग करने वाला शायद ही कोई आपको बता सके कि यह कैसे काम करता है। ACH भुगतान अमेरिकी बैंक खातों के बीच एक इलेक्ट्रॉनिक हस्तांतरण है, जो एक-एक करके नहीं बल्कि बैचों में होता है, यही कारण है कि यह इतना सस्ता और थोड़ा धीमा है। यह गाइड बताता है कि ACH का क्या अर्थ है और यह कैसे काम करता है, फिर यह क्रिप्टो खाते में धन जमा करने का डिफ़ॉल्ट तरीका क्यों बन गया, और इसकी एक वास्तविक कमजोरी कहाँ दिखाई देती है।

ACH का अर्थ क्या है और ACH भुगतान कैसे काम करते हैं

नाम से ही शुरुआत करते हैं। ACH का मतलब है ऑटोमेटेड क्लियरिंग हाउस, एक राष्ट्रव्यापी नेटवर्क जो अमेरिका के बैंकों, क्रेडिट यूनियनों और अन्य वित्तीय संस्थानों के बीच इलेक्ट्रॉनिक रूप से धनराशि हस्तांतरित करता है। इसका संचालन नाचा (Nacha) द्वारा किया जाता है, जो इसके नियम बनाती है, और इसके बैकएंड का संचालन फेडरल रिजर्व और द क्लियरिंग हाउस नामक एक निजी ऑपरेटर द्वारा किया जाता है। इसका मुख्य शब्द है "क्लियरिंग"। ACH हर भुगतान को तुरंत नहीं भेजता है। यह भुगतानों को एकत्र करता है, उन्हें बैचों में वर्गीकृत करता है और निर्धारित समय-सीमा के भीतर उन बैचों को संसाधित करता है। एक भुगतान भेजने के लिए, बैंक को दो संख्याओं की आवश्यकता होती है: प्राप्तकर्ता बैंक की पहचान करने वाला रूटिंग नंबर और उसमें मौजूद खाता संख्या। बैचों में भुगतान करने की यही प्रक्रिया ACH को लगभग मुफ्त बनाती है, और यही कारण है कि यह तुरंत नहीं होता है।

ACH ट्रांसफर वास्तव में कैसे काम करता है

सिस्टम के माध्यम से एक भुगतान प्रक्रिया को समझने पर बैच लॉजिक स्पष्ट हो जाता है। आप एक ट्रांसफर को अधिकृत करते हैं, और आपका बैंक (ACH के संदर्भ में, मूल संस्था) दूसरे बैंक को सीधे कॉल नहीं करता है। यह आपके निर्देश को एक ACH ऑपरेटर को सौंपता है, जो या तो फेडरल रिजर्व या क्लियरिंग हाउस होता है, और यह निर्देश कुछ ही घंटों में एकत्रित हजारों अन्य निर्देशों के साथ होता है। ऑपरेटर इन्हें छांटता है और प्रत्येक निर्देश को प्राप्तकर्ता बैंक को भेजता है, जो सही खाते में राशि जमा या डेबिट करता है। धन का निपटान निर्धारित समय-सीमा के भीतर होता है, मांग पर नहीं। यहीं पर एक आम भ्रम भी पैदा होता है। ACH एक प्रकार का EFT है, जिसका सीधा अर्थ है इलेक्ट्रॉनिक फंड ट्रांसफर, जो खातों के बीच किए जाने वाले किसी भी इलेक्ट्रॉनिक भुगतान के लिए एक व्यापक शब्द है। वायर ट्रांसफर भी एक EFT है। डेबिट कार्ड से किया गया भुगतान भी। ACH उस मार्ग का एक विशिष्ट हिस्सा है, जिसे बैच नेटवर्क और इसे संचालित करने वाले Nacha नियमों द्वारा परिभाषित किया गया है - यह हर इलेक्ट्रॉनिक ट्रांसफर का पर्यायवाची नहीं है।

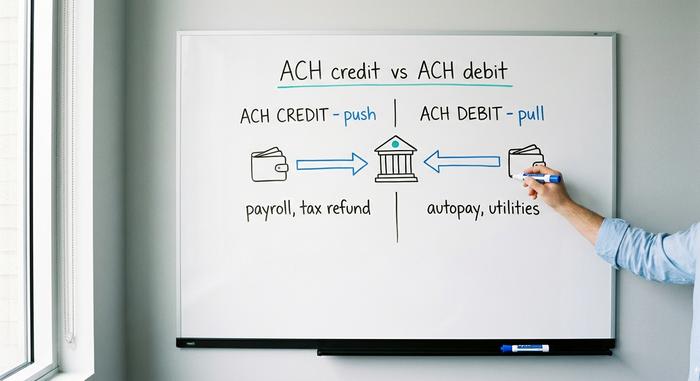

एसीएच क्रेडिट बनाम एसीएच डेबिट: दो प्रकार

प्रत्येक ACH भुगतान दो दिशाओं में से किसी एक दिशा में होता है, और दिशा ही यह निर्धारित करती है कि इसे कौन शुरू करता है, जोखिम कौन उठाता है, और इसका सामान्यतः किस लिए उपयोग किया जाता है।

ACH क्रेडिट: आप पैसे निकालते हैं

ACH क्रेडिट एक तरह का पुश ट्रांसफर है। आप या आपका बैंक, आपकी ओर से, किसी दूसरे व्यक्ति के खाते में पैसे भेजते हैं। इसका सबसे प्रचलित उदाहरण डायरेक्ट डिपॉजिट है: एक नियोक्ता एक साथ हजारों कर्मचारियों के खातों में वेतन भेजता है, जो ACH नेटवर्क द्वारा किया जाने वाला सबसे आम काम है। टैक्स रिफंड, वेंडर भुगतान और सरकारी लाभ, ये सभी ACH क्रेडिट के अंतर्गत आते हैं। भेजने वाला व्यक्ति समय को नियंत्रित करता है, और बैच क्लियर होने पर पैसा खाते में पहुँच जाता है।

ACH डेबिट: कोई व्यक्ति इसमें पैसा निकालता है

ACH डेबिट, जिसे कभी-कभी डायरेक्ट डेबिट भी कहा जाता है, एक तरह की निकासी प्रक्रिया है, जो सीधे आपके खाते से की जाती है। आप किसी कंपनी को एक बार अपने खाते से बकाया राशि निकालने की अनुमति देते हैं। जिम से लेकर बिजली, ऋण सेवा प्रदाता और स्ट्रीमिंग सेवा तक, आपके द्वारा ऑटोपे के लिए सेट किए गए सभी आवर्ती भुगतान ACH डेबिट के माध्यम से होते हैं। आप इसे अधिकृत करते हैं; वे इसे शुरू करते हैं। यह सुविधा ही जोखिम का स्रोत भी है, क्योंकि आपने किसी तीसरे पक्ष को अपने खाते की स्थायी कुंजी सौंप दी है। यही कारण है कि ACH के सख्त रिवर्सल नियम हैं, जो आगे चलकर बेहद महत्वपूर्ण साबित होते हैं।

प्रत्यक्ष जमा और वेतन भुगतान

पेरोल पर एक नज़र डालना ज़रूरी है, क्योंकि यहीं पर ज़्यादातर लोग ACH से परिचित होते हैं, बिना इसका नाम जाने। जब शुक्रवार की सुबह आपकी सैलरी आती है और आपको कभी कोई पेपर चेक नहीं मिला होता, तो यह एक ACH क्रेडिट बैच होता है जिसे आपके नियोक्ता ने एक या दो दिन पहले सबमिट किया होता है। इसी सिस्टम ने अमेरिका के अधिकांश कर्मचारियों के लिए प्रिंटेड पेचेक की जगह ले ली है, और यह प्रक्रिया चुपचाप दो दशकों में पूरी हुई है। न कोई लिफाफा, न कोई डिपॉजिट स्लिप, न कोई फ्लोट, बस रूटिंग और अकाउंट नंबरों की एक फाइल जो रातोंरात सेटल हो जाती है।

| प्रकार | दिशा | कौन आरंभ करता है? | उदाहरण |

|---|---|---|---|

| एसीएच क्रेडिट | धकेलना | प्रेषक | वेतन भुगतान, कर वापसी, विक्रेता भुगतान |

| एसीएच डेबिट | खींचो | बिलर | बिल, यूटिलिटी बिल और लोन पेमेंट का ऑटोपेमेंट |

ACH ट्रांसफर में कितना समय लगता है?

आम तौर पर इसका जवाब एक से तीन कारोबारी दिन होता है, और लंबे समय तक यही सही माना जाता था। स्टैंडर्ड ACH अभी भी इसी समय सीमा में सेटल होता है, लेकिन बैच विंडो, बैंक के कट-ऑफ टाइम और इस सख्त नियम के कारण इसमें देरी होती है कि ACH सप्ताहांत या सरकारी छुट्टियों पर काम नहीं करता। अगर आप शुक्रवार दोपहर को कोई ट्रांजैक्शन भेजते हैं, तो हो सकता है कि वह मंगलवार तक पहुंचे। लेकिन सेम डे ACH, जिसे इसी समस्या को हल करने के लिए बनाया गया है, अब योग्य ACH ट्रांजैक्शन को उसी कारोबारी दिन तीन दैनिक विंडो में से किसी एक में क्लियर कर देता है। "ACH में दिन लगते हैं" वाली बात अब आधी पुरानी हो चुकी है - यह पूरी तरह इस बात पर निर्भर करता है कि भेजने वाले ने स्टैंडर्ड या सेम डे ऑप्शन चुना है।

ACH भुगतान की लागत और हस्तांतरण सीमाएँ

आम आदमी के लिए, ACH बैंकिंग में बची हुई कुछ सचमुच मुफ्त सेवाओं में से एक है। डायरेक्ट डिपॉजिट और ऑटोपे सहित अधिकांश उपभोक्ता ACH ट्रांसफर मुफ्त होते हैं। व्यवसाय प्रत्येक लेनदेन पर भुगतान प्रोसेसिंग के लिए एक छोटा सा शुल्क देते हैं, जो आमतौर पर बीस सेंट से डेढ़ डॉलर के बीच होता है, यही कारण है कि व्यापारी इसे पसंद करते हैं: क्रेडिट कार्ड से भुगतान में बिक्री का 1.5% से 3.5% तक शुल्क लग सकता है, जबकि ACH के माध्यम से भुगतान करने पर नाममात्र का शुल्क लगता है। सीमाएं ही सबसे बड़ी बाधा हैं। सेम डे ACH नेटवर्क एक भुगतान की अधिकतम सीमा दस लाख डॉलर तय करता है, जो मार्च 2022 से लागू है, हालांकि नाचा ने सितंबर 2027 में इसे बढ़ाकर दस मिलियन डॉलर करने की मंजूरी दे दी है, जो इन माध्यमों से बड़ी रकम के लेन-देन की अनुमति देने के व्यापक प्रयास का हिस्सा है। नेटवर्क नियम के अलावा, आपका अपना बैंक धोखाधड़ी से बचाव के लिए दैनिक ACH सीमाएं निर्धारित करता है, और ये सीमाएं एक संस्थान से दूसरे संस्थान में काफी भिन्न होती हैं। यदि आपने कभी इस माध्यम से बड़ी रकम का लेन-देन करने में परेशानी का सामना किया है, तो आमतौर पर इसका कारण बैंक द्वारा निर्धारित सीमा होती है, न कि नेटवर्क नियम।

ACH बनाम वायर ट्रांसफर और EFT की व्याख्या

लगभग हर कोई यही सवाल पूछता है कि ACH और वायर ट्रांसफर में क्या अंतर है, और इसका सीधा जवाब यह है कि दोनों की प्राथमिकताएं बिल्कुल अलग हैं। वायर ट्रांसफर तेज़ और स्थायी होता है: यह लगभग वास्तविक समय में होता है, आमतौर पर उसी दिन भुगतान हो जाता है, और एक बार हो जाने के बाद यह वापस नहीं मिलता। इसमें पैसे भी लगते हैं, घरेलू वायर ट्रांसफर के लिए आमतौर पर पच्चीस से पैंतीस डॉलर, क्योंकि इसके पीछे एक अलग नेटवर्क और अक्सर एक व्यक्ति शामिल होता है। ACH इसके विपरीत है: सस्ता, बैच में किया जाने वाला, धीमा, और सबसे महत्वपूर्ण बात यह है कि इसे वापस लिया जा सकता है, क्योंकि नाचा नियमों के तहत वापसी की अनुमति होती है। वहीं, EFT इनमें से कोई भी नहीं है; यह एक व्यापक शब्द है जो इन दोनों को, साथ ही कार्ड भुगतान, बैंक ट्रांसफर और अन्य को भी शामिल करता है। इसलिए जब कोई पूछता है कि क्या ACH ट्रांसफर और EFT एक ही हैं, तो जवाब यह है कि ACH एक प्रकार का EFT है, जैसे सेडान एक प्रकार की कार होती है। तालिका इन तीनों को अलग-अलग दर्शाती है।

| विशेषता | आक | तार स्थानांतरण | ईएफटी |

|---|---|---|---|

| यह क्या है | बैच बैंक नेटवर्क | वास्तविक समय में बैंक-से-बैंक | व्यापक शब्द |

| रफ़्तार | 1-3 दिन, या उसी दिन | उसी दिन, लगभग तुरंत | भिन्न |

| लागत | मुफ़्त या कुछ सेंट | घरेलू टिकट लगभग 25-35 डॉलर | भिन्न |

| प्रतिवर्ती | जी हां, रिटर्न स्वीकार्य हैं। | नहीं | निर्भर करता है |

सेम डे एसीएच, फेडनाउ और तेज़ रेल सेवाएं

अमेरिका वर्षों से धीमी भुगतान प्रक्रियाओं के लिए बदनाम रहा है, और इसने चुपचाप इस समस्या को काफी हद तक सुलझा लिया है, हालांकि ACH की गति बढ़ाकर नहीं। Same Day ACH ने मौजूदा बैच नेटवर्क में एक तेज़ विकल्प जोड़ दिया है। इसके साथ ही, दो वास्तव में त्वरित भुगतान प्रणालियाँ समानांतर रूप से चल रही हैं: फेडरल रिजर्व की रीयल-टाइम रेल, FedNow, जो जुलाई 2023 में शुरू हुई और साल के हर दिन चौबीसों घंटे भुगतान करती है; और क्लियरिंग हाउस द्वारा संचालित RTP, जिसने 2024 में 246 अरब डॉलर मूल्य के 343 मिलियन भुगतान किए। दोनों ने हाल ही में प्रति भुगतान की सीमा को बढ़ाकर दस मिलियन डॉलर कर दिया है। ACH अभी भी इन दोनों की तुलना में कहीं अधिक कुल मात्रा में भुगतान करता है, लेकिन तत्काल भुगतान की आवश्यकता वाले धन के लिए, ACH नहीं, बल्कि त्वरित भुगतान प्रणालियाँ ही समाधान हैं।

ACH के माध्यम से क्रिप्टोकरेंसी खरीदना और निकालना

यहीं से ACH का महत्व बैंकिंग क्षेत्र में एक मामूली सी बात से हटकर क्रिप्टोकरेंसी खरीदने वाले हर व्यक्ति के लिए महत्वपूर्ण हो जाता है। अमेरिकी एक्सचेंजों पर, ACH डिफ़ॉल्ट फंडिंग विधि है, और इसकी एकमात्र कमजोरी, यानी लेन-देन को वापस लेने की क्षमता, पूरे अनुभव को प्रभावित करती है।

ACH के माध्यम से क्रिप्टो खाते में धनराशि जमा करना

अपने बैंक को Coinbase, Kraken, या लगभग किसी भी अमेरिकी एक्सचेंज से लिंक करें, और डॉलर जमा करने का सबसे सस्ता तरीका ACH ट्रांसफर है। यह आमतौर पर मुफ़्त होता है, और अधिकांश एक्सचेंज तुरंत खरीदारी की सुविधा देते हैं: आप जमा शुरू करते ही क्रिप्टोकरेंसी खरीद सकते हैं, इससे पहले कि पैसा वास्तव में जमा हो। यह सुविधा एक्सचेंज द्वारा आपको दिया जाने वाला एक छोटा सा लोन है, जो इस बात पर निर्भर करता है कि ACH ट्रांसफर सफलतापूर्वक हो जाएगा। डेबिट कार्ड, जिस पर कई प्रतिशत शुल्क लग सकता है, या वायर ट्रांसफर, जिसमें असली डॉलर खर्च होते हैं, के मुकाबले ACH खाता भरने का सबसे आसान तरीका है।

रिवर्सल की समस्या, और आपके सिक्के लॉक क्यों हो जाते हैं

लेकिन ACH के दो पहलू हैं। चूंकि ACH डेबिट को वापस किया जा सकता है — Nacha और Regulation E नियमों के तहत 60 दिनों तक इस पर विवाद या इसे रद्द किया जा सकता है — इसलिए एक्सचेंज इस जोखिम की अवधि समाप्त होने तक असुरक्षित रहता है। इसलिए यह आपकी निकासी को रोककर खुद को सुरक्षित रखता है। उदाहरण के लिए, Kraken अपने सपोर्ट पेज पर बताता है कि ACH डिपॉजिट से खरीदी गई क्रिप्टोकरेंसी या नकदी पर सात दिनों की निकासी रोक रहती है। आप एसेट के मालिक हैं और उसका व्यापार कर सकते हैं; आप रोक हटने तक इसे प्लेटफॉर्म से बाहर नहीं ले जा सकते। यह एक्सचेंज की कोई चाल नहीं है। यह ACH की रिवर्सिबिलिटी है जो ठीक उसी तरह काम करती है जैसा कि डिज़ाइन किया गया है, और इसका असर उस पक्ष पर पड़ता है जो ब्लॉकचेन लेनदेन को रद्द नहीं कर सकता।

तार का उपयोग कब करें

यही कारण है कि गंभीर या समय की कमी वाले खरीदार अक्सर वायर ट्रांसफर शुल्क का भुगतान कर देते हैं। वायर ट्रांसफर राशि पहुँचते ही अंतिम हो जाती है, इसलिए एक्सचेंज कोई होल्ड नहीं लगाते; पैसा स्पष्ट रूप से उनका हो जाता है। छोटी नियमित खरीदारी के लिए, मुफ्त ACH जमा और उसका होल्ड एक उचित सौदा है। बड़ी खरीदारी के लिए जिसे आप जल्दी से स्वयं के पास रखना चाहते हैं, सात दिन के लॉक से बचने के लिए पच्चीस डॉलर का भुगतान करना अंततः सस्ता विकल्प हो सकता है।

ACH बनाम क्रिप्टो रेल और स्टेबलकॉइन

एक नज़र पीछे लें, तो ACH और स्टेबलकॉइन एक-दूसरे के बिल्कुल विपरीत लगते हैं। ACH को रिवर्स किया जा सकता है, यह बैच में प्रोसेस होता है, व्यावसायिक घंटों के दौरान ही मान्य होता है और केवल अमेरिका में ही उपलब्ध है; वहीं स्टेबलकॉइन से किया गया ट्रांसफर अंतिम, तुरंत, चौबीसों घंटे और वैश्विक स्तर पर मान्य होता है। दोनों की खूबियां एक-दूसरे की कमजोरी हैं। ACH की रिवर्सिबिलिटी ही उपभोक्ताओं की वास्तविक सुरक्षा है — अगर कोई आपके खाते से पैसे निकाल लेता है, तो नियमों के अनुसार आपके पास उसे वापस पाने के लिए 60 दिन का समय होता है, जो किसी भी ब्लॉकचेन में नहीं मिलता। स्टेबलकॉइन की अंतिम प्रकृति ही इसकी गति का कारण है और यही इसकी खामी है जो गलती को स्थायी बना देती है। दोनों को देखने के बाद मुझे लगता है कि वे वास्तव में एक ही काम के लिए प्रतिस्पर्धा नहीं कर रहे हैं। ACH ऐसी दुनिया के लिए बना है जहां आपको भुगतान को रद्द करने की आवश्यकता पड़ सकती है; वहीं ऑन-चेन ट्रांसफर ऐसी दुनिया के लिए बना है जहां रद्द करने की कोई गुंजाइश नहीं है। दोनों के फायदे और नुकसान स्पष्ट रूप से दिखाई देते हैं।

| आक | स्टेबलकॉइन स्थानांतरण | |

|---|---|---|

| रफ़्तार | 1-3 कार्य दिवस | सेकंड से मिनट तक |

| लागत | निःशुल्क या लगभग निःशुल्क | नेटवर्क गैस शुल्क |

| घंटे | केवल कार्यदिवसों में | 24/7 |

| पहुँचना | अमेरिकी बैंक खाते | वैश्विक |

| प्रतिवर्ती | हां, 60 दिनों तक | नहीं, अंतिम |

निष्कर्ष

ACH अमेरिकी मुद्रा का एक शांत और महत्वपूर्ण आधार है — सस्ता, बैच में भुगतान, प्रतिवर्ती और इतना आम कि ज्यादातर लोग इसका नाम भी नहीं जानते, जबकि हर महीने उनकी तनख्वाह और बिल इसी के जरिए चुकाए जाते हैं। यही प्रतिवर्तीता इसकी दोहरी पहचान है: यह उपभोक्ता संरक्षण है जो आपको धोखाधड़ी से हुए डेबिट को रद्द करने की सुविधा देता है, और यही वह सटीक कारण है कि क्रिप्टो एक्सचेंज आपके द्वारा इसमें निवेश करने के बाद एक सप्ताह तक आपके कॉइन को रोक कर रखता है। जब एक स्टेबलकॉइन सेकंडों में सेटल हो सकता है, जबकि यह रेल कई दिनों में सेटल होता है, तो यह अभी भी जो चीज बेचता है वह है अनडू बटन। तो अंत में जो सवाल उठता है वह सीधा सा है: इसे वापस लेने की क्षमता आपके लिए वास्तव में कितनी मायने रखती है?