ACHの意味:自動決済機関による支払い、暗号通貨

給料、Netflixの請求書、税金の還付金、そして米国取引所での初めての仮想通貨購入は、ほぼ間違いなく同じ目に見えないレールの上を走ったはずです。それはACH(Automated Clearing Houseの略)と呼ばれ、アメリカのほとんどの資金移動の基盤となっています。Nacha によると、2025年にはこのネットワークで93兆ドル相当の351億9000万件の支払いが処理されましたが、その仕組みを説明できる人はほとんどいません。ACH決済は、米国の銀行口座間で行われる電子送金で、1件ずつではなくまとめて送金されるため、非常に安価で、わずかに処理速度が遅いのです。このガイドでは、ACHの意味と仕組み、仮想通貨口座への入金方法としてなぜACHが標準になったのか、そしてACHの唯一の弱点がどこにあるのかを説明します。

ACHとは何か、そしてACH決済はどのように機能するのか?

まず名前から説明しましょう。ACHはAutomated Clearing Houseの略で、米国の銀行、信用組合、その他の金融機関間で電子的に資金を送金する全国的なネットワークです。規則集を作成する機関であるNachaによって管理され、バックエンドでは連邦準備制度とThe Clearing Houseと呼ばれる民間事業者によって運営されています。重要なのは「クリアリング」という言葉です。ACHは、送信ボタンを押した瞬間にすべての支払いを送金するわけではありません。支払いを収集し、バッチに分類し、スケジュールされた時間帯にそれらのバッチを処理します。送金するには、銀行は2つの番号が必要です。1つは受取銀行を識別するルーティング番号、もう1つはその銀行内の口座番号です。このバッチ処理方式が、ACHがほぼ無料で利用できる理由であり、即時送金ではない理由でもあります。

ACH送金の実際の仕組み

システムを通して単一の支払いを追跡すると、バッチロジックが明らかになります。送金を承認すると、ACH用語で発信機関である銀行は、相手の銀行に直接電話をかけることはありません。数時間かけて収集された何千もの指示とともに、連邦準備制度またはクリアリングハウスであるACHオペレーターに指示を渡します。オペレーターはそれらを分類し、それぞれを受取銀行に渡します。受取銀行は適切な口座に入金または出金します。資金は要求に応じてではなく、スケジュールされた時間帯に決済されます。ここによくある誤解があります。ACHはEFTの一種です。EFTとは、単に電子資金振替を意味し、口座間で移動するすべての電子支払いを包括する用語です。電信送金もEFTです。デビットカードによる支払いもそうです。ACHは、バッチネットワークとそれを運用するNachaルールによって定義される、その道路上の特定のレーンであり、すべての電子送金の同義語ではありません。

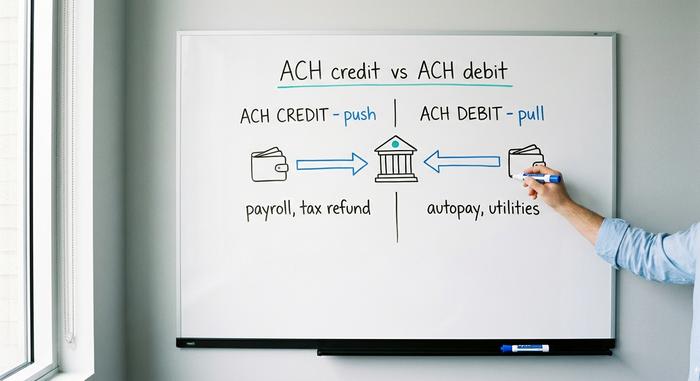

ACHクレジットとACHデビット:2つのタイプ

ACH決済はすべて2つの方向のいずれかに流れ、その方向によって、誰が送金を開始するか、誰がリスクを負うか、そして通常何に使用されるかが決まります。

ACHクレジット:お金を送金します

ACHクレジットとは、プッシュ送金のことです。あなた自身、またはあなたの代理を務める銀行が、他人の口座に送金します。典型的な例は直接預金です。雇用主が一度に数千人の従業員の口座に給与を振り込む場合、これはACHネットワークで最も一般的な取引です。税金の還付、仕入先への支払い、政府給付金などもすべてACHクレジットです。送金のタイミングは送金者が制御し、一括決済が完了すると資金が口座に振り込まれます。

ACHデビット:誰かがお金を引き出す

ACHデビット(口座振替とも呼ばれる)は、引き落としの一種で、逆方向に行われます。一度企業に許可を与えることで、企業はあなたの口座からあなたの負債を引き落とすことができます。ジム、公共料金、ローン会社、ストリーミングサービスなど、自動支払いに設定したすべての定期支払いは、ACHデビットで行われます。あなたが承認し、企業が引き落としを開始します。この利便性こそがリスクの源泉でもあります。なぜなら、あなたは第三者にあなたの口座への常時アクセス権限を与えているからです。ACHに厳格な取消ルールが設けられているのは、まさにこのためであり、後々非常に重要な意味を持ちます。

直接預金と給与支払い

給与計算について少し触れておくと良いでしょう。なぜなら、ほとんどの人がACHという名前を知らずにこの仕組みに出会うからです。金曜日の朝に給与明細が届き、紙の小切手が届いていない場合、それは雇用主が1~2日前に送信したACHクレジットバッチによるものです。この仕組みは、数十年かけて、アメリカの労働者のほとんどにとって、印刷された給与明細に取って代わりました。封筒も、入金伝票も、資金繰りも必要なく、ルーティング番号と口座番号のファイルだけが、一晩で決済されるのです。

| タイプ | 方向 | 誰が開始するのか | 例 |

|---|---|---|---|

| ACHクレジット | 押す | 送信者 | 給与、税金還付、仕入先への支払い |

| ACHデビット | 引く | 請求者 | 請求書、公共料金、ローン支払いの自動引き落とし |

ACH送金にはどれくらい時間がかかりますか?

教科書的な答えは1~3営業日で、長い間それが正直な答えでした。標準ACHは、バッチウィンドウ、銀行の締め切り時間、ACHが週末や祝日には処理しないという厳格なルールによって、今でもその範囲内で処理されます。金曜日の午後に送信しても、火曜日まで届かない可能性があります。しかし、まさにこの問題を解決するために開発されたSame Day ACHは、対象となるACH取引を、同じ営業日の3つの時間帯のいずれかで処理します。「ACHは数日かかる」という評判は半分時代遅れで、送信者が標準オプションを選択したか、Same Dayオプションを選択したかによって完全に異なります。

ACH決済の手数料と送金限度額

一般の人にとって、ACHは銀行業務において数少ない真に無料のものの1つです。直接預金や自動支払いを含むほとんどの消費者向けACH送金は無料です。企業は各取引ごとに少額の手数料を支払いますが、通常は20セントから1ドル半程度です。これが加盟店がACHを好む理由です。クレジットカード決済では売上の1.5%から3.5%の手数料がかかるのに対し、この決済手段ではわずかな手数料しかかかりません。より現実的な制約は限度額です。Same Day ACHネットワークは、1回の支払額を100万ドルに制限しており、この上限は2022年3月から適用されていますが、Nachaは2027年9月に1000万ドルに引き上げることを承認しており、これはこれらの決済手段でより高額の送金を可能にするための広範な取り組みの一環です。ネットワークのルールに加えて、不正防止のために各銀行が1日のACH限度額を設定しており、これは金融機関によって大きく異なります。この方法で高額の送金を試みて行き詰まったことがある場合、通常はネットワークのルールではなく、銀行が設定した限度額が原因です。

ACHと電信送金およびEFTの違いを解説

ほぼ誰もが尋ねる質問は、ACH と電信送金の違いですが、正直なところ、両者は正反対の優先事項に基づいて構築されています。電信送金は迅速かつ確定的です。ほぼリアルタイムで送金され、通常は当日中に決済され、一度送金されると取り消すことはできません。また、国内送金の場合、通常 25 ~ 35 ドルの実際の費用がかかります。これは、別のネットワークと多くの場合、担当者が背後にいるためです。ACH はその逆です。安価で、バッチ処理され、送金速度は遅いですが、重要なことに、Nacha ルールにより返金が認められているため、取り消し可能です。一方、EFT は、これらのどちらにも該当しません。カード決済、銀行振込などを含む包括的な用語です。したがって、ACH 送金が EFT と同じかどうか尋ねられた場合、答えは、ACH は EFT の一種であり、セダンが自動車の一種であるのと同じである、ということです。以下の表は、これら 3 つの分類を示しています。

| 特徴 | ACH | 電信送金 | EFT |

|---|---|---|---|

| それは何なのか | バッチ銀行ネットワーク | リアルタイム銀行間取引 | 包括的な用語 |

| スピード | 1~3日、または当日 | 当日、ほぼ即時 | 様々 |

| 料金 | 無料またはセント | 国内送料約25~35ドル | 様々 |

| 可逆 | はい、返品可能です | いいえ | 場合による |

即日ACH、FedNow、そしてより高速な送金システム

米国は長年、支払いの遅さで悪名高かったが、ACH自体の速度を上げることなく、そのほとんどを静かに解決してきた。Same Day ACHは、既存のバッチネットワークに高速オプションを追加した。それに加えて、現在では2つの真に即時なシステムが並行して稼働している。1つは、2023年7月に開始され、年中無休24時間体制で決済を行う連邦準備制度理事会のリアルタイム決済システムであるFedNow。もう1つは、The Clearing Houseが運営するRTPで、2024年には2,460億ドル相当の3億4,300万件の支払いを処理した。どちらも最近、1件あたりの支払上限を1,000万ドルに引き上げた。ACHは依然としてどちらよりもはるかに多くの総量を処理しているが、今すぐに送金する必要がある資金については、ACHではなく即時決済システムが解決策となる。

ACHを使った仮想通貨の購入と引き出し

ここでACHは銀行業務の片隅に追いやられた存在ではなくなり、仮想通貨を購入するすべての人にとって重要な意味を持つようになる。米国の取引所では、ACHはデフォルトの資金調達方法であり、その唯一の弱点である取り消し可能性が、取引体験全体を左右する。

ACHによる暗号資産口座への入金

Coinbase、Kraken、またはほぼすべての米国の取引所に銀行口座を連携させれば、ドルを追加する最も安価な方法はACH送金です。通常手数料は無料で、ほとんどの取引所は即時購入権限を提供しています。つまり、入金を開始した瞬間に、資金が実際に決済される前に仮想通貨を購入できます。この利便性は、ACH送金が確実に決済されることを取引所があなたに提供する少額の融資のようなものです。数パーセントの手数料がかかるデビットカードや、実際のドルの手数料がかかる電信送金に比べ、ACHは口座に資金を入金する最も分かりやすい方法です。

逆転の落とし穴、そしてコインがロックされる理由

しかし、ACHには両刃の剣があります。ACHデビットは、Nachaおよび規制Eの規則に基づき、最大60日間異議申し立てまたは取り消しが可能であるため、取引所はそのリスク期間が終了するまでリスクにさらされます。そのため、取引所は出金を保留することで自らを保護しています。例えば、Krakenはサポートページで、ACH入金で購入した仮想通貨または現金には7日間の出金保留期間が適用されると述べています。資産は所有しており、取引することはできますが、保留が解除されるまでプラットフォームから移動することはできません。これは取引所が意地悪をしているわけではありません。ACHの取り消し可能性が設計どおりに機能し、ブロックチェーン取引を取り消すことができない当事者に責任が及ぶ結果なのです。

ワイヤーを使うべき時

そのため、真剣な購入者や時間的制約のある購入者は、送金手数料を負担することが多いのです。送金は到着した時点で確定するため、取引所は同等の保留期間を設けません。つまり、資金は明確に取引所のものとなります。少額の定期的な購入であれば、無料のACH入金とそれに伴う保留は妥当な取引と言えるでしょう。しかし、迅速に自己管理したい高額購入の場合は、7日間のロック期間を回避するために25ドルを支払う方が、最終的には安上がりな選択となる可能性があります。

ACHと暗号通貨レールおよびステーブルコインの比較

一歩引いて見てみると、ACHとステーブルコインはまるで写真のネガのように見えます。ACHは取り消し可能で、バッチ処理され、営業時間内に行われ、米国限定です。一方、ステーブルコインの送金は確定的で、即時で、24時間いつでも可能で、グローバルです。それぞれの長所は、もう一方の短所です。ACHの取り消し可能性は、真の消費者保護です。誰かがあなたの口座から資金を引き出した場合、ルールでは60日以内に取り戻すことができます。これはブロックチェーンにはないセーフティネットです。ステーブルコインの確定性は、高速性を実現する機能であると同時に、間違いが取り返しのつかないものになるという欠点でもあります。両方を見てきた私の印象では、両者は実際には同じ役割を競っているわけではありません。ACHは、支払いを取り消す必要があるかもしれない世界のために設計されています。オンチェーン送金は、取り消しが存在しない世界のために設計されています。表は、トレードオフを並べて示しています。

| ACH | ステーブルコイン送金 | |

|---|---|---|

| スピード | 1~3営業日 | 数秒から数分 |

| 料金 | 無料またはほぼ無料 | ネットワークガス料金 |

| 営業時間 | 営業日のみ | 24時間365日 |

| 到着 | 米国の銀行口座 | グローバル |

| 可逆 | はい、最大60日間 | いいえ、最終 |

結論

ACHはアメリカの通貨を支える静かなる基盤であり、安価で一括処理が可能で、取り消しもできるため、ほとんどの人は毎月の給与や請求書の支払いにACHを利用しているにもかかわらず、その名前すら知らないほど日常的な存在です。この取り消し可能性こそがACHの二重の顔であり、不正な引き落としを取り消すことができる消費者保護機能であると同時に、仮想通貨取引所が資金を入金した後、1週間コインを保管する理由でもあります。ステーブルコインが数秒で決済できるのに、この決済システムが数日かかる場合、依然として販売されているのは取り消しボタンです。そこで最後に考えるべき質問は単純です。取り消しができるというメリットは、あなたにとってどれほどの価値があるのでしょうか?