ACH nghĩa là: Hệ thống thanh toán tự động (Automated Clearing House), tiền điện tử.

Tiền lương, hóa đơn Netflix, tiền hoàn thuế và khoản đầu tư tiền điện tử đầu tiên của bạn trên sàn giao dịch Mỹ gần như chắc chắn đều đi trên cùng một đường ray vô hình. Đó là ACH, viết tắt của Automated Clearing House (Hệ thống Thanh toán Tự động), và nó là nền tảng của hầu hết các giao dịch tiền tệ ở Mỹ. Theo Nacha , năm 2025, mạng lưới này đã thực hiện 35,19 tỷ giao dịch thanh toán trị giá 93 nghìn tỷ đô la, và hầu như không ai từng sử dụng nó có thể giải thích cách thức hoạt động của nó. Thanh toán ACH là một giao dịch chuyển khoản điện tử giữa các tài khoản ngân hàng ở Mỹ, được thực hiện theo lô chứ không phải từng giao dịch một, đó chính là lý do tại sao nó lại rẻ và chậm như vậy. Hướng dẫn này sẽ giải thích ACH là gì và cách thức hoạt động của nó, sau đó lý giải tại sao nó trở thành phương thức mặc định để nạp tiền vào tài khoản tiền điện tử, và điểm yếu thực sự duy nhất của nó nằm ở đâu.

ACH nghĩa là gì và cách thức thanh toán ACH hoạt động như thế nào

Hãy bắt đầu với tên gọi. ACH là viết tắt của Automated Clearing House (Hệ thống Thanh toán Tự động), một mạng lưới toàn quốc chuyển tiền điện tử giữa các ngân hàng, tổ chức tín dụng và các tổ chức tài chính khác của Hoa Kỳ. Hệ thống này được quản lý bởi Nacha, cơ quan soạn thảo các quy tắc, và được vận hành ở phía sau bởi Cục Dự trữ Liên bang và một nhà điều hành tư nhân có tên là The Clearing House. Từ khóa quan trọng nhất là "thanh toán bù trừ". ACH không chuyển mỗi khoản thanh toán ngay lập tức khi bạn nhấn nút gửi. Nó thu thập các khoản thanh toán, phân loại chúng thành từng lô và xử lý các lô đó theo các khung thời gian đã định. Để gửi một khoản thanh toán, ngân hàng cần hai số: số định tuyến xác định ngân hàng nhận và số tài khoản bên trong tài khoản đó. Thiết kế xử lý theo lô này là lý do tại sao ACH gần như miễn phí, và cũng là lý do tại sao nó không tức thời.

Giao dịch chuyển khoản ACH hoạt động như thế nào?

Theo dõi một giao dịch thanh toán duy nhất qua hệ thống và logic xử lý theo lô sẽ trở nên rõ ràng. Bạn ủy quyền chuyển khoản, và ngân hàng của bạn, theo thuật ngữ ACH là tổ chức khởi tạo, không gọi trực tiếp cho ngân hàng kia. Họ chuyển lệnh của bạn cho một nhà điều hành ACH, có thể là Cục Dự trữ Liên bang hoặc Trung tâm Thanh toán bù trừ, cùng với hàng ngàn lệnh khác được thu thập trong vài giờ. Nhà điều hành sẽ sắp xếp chúng và chuyển từng lệnh đến ngân hàng nhận, ngân hàng này sẽ ghi có hoặc ghi nợ vào đúng tài khoản. Tiền được thanh toán theo các khung thời gian đã định, chứ không phải theo yêu cầu. Đây cũng là nơi nảy sinh sự nhầm lẫn phổ biến. ACH là một loại EFT, đơn giản có nghĩa là chuyển khoản điện tử, thuật ngữ chung cho bất kỳ khoản thanh toán điện tử nào được thực hiện giữa các tài khoản. Chuyển khoản điện tử cũng là một EFT. Thanh toán bằng thẻ ghi nợ cũng vậy. ACH là một làn đường cụ thể trên con đường đó, được xác định bởi mạng lưới xử lý theo lô và các quy tắc Nacha vận hành nó — chứ không phải là từ đồng nghĩa với mọi giao dịch chuyển khoản điện tử.

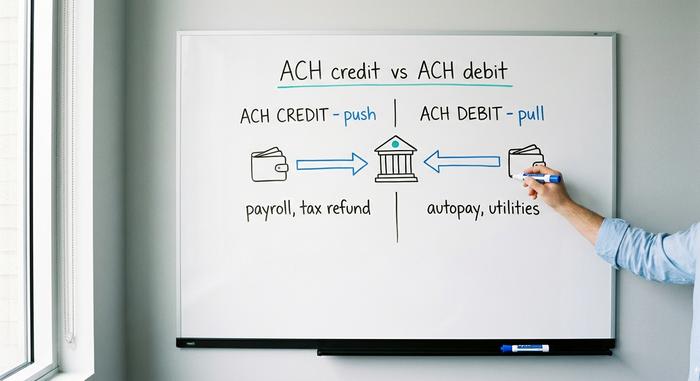

Ghi có ACH so với ghi nợ ACH: hai loại hình khác nhau

Mỗi giao dịch thanh toán ACH diễn ra theo một trong hai chiều, và chiều chuyển động sẽ quyết định ai là người khởi xướng, ai chịu rủi ro và mục đích sử dụng thông thường của nó.

Chuyển khoản ACH: bạn chuyển tiền đi

Giao dịch ghi có ACH là một hình thức chuyển tiền. Bạn, hoặc ngân hàng của bạn thay mặt bạn, gửi tiền vào tài khoản của người khác. Ví dụ điển hình là chuyển khoản trực tiếp: người sử dụng lao động chuyển tiền lương vào tài khoản của hàng nghìn nhân viên cùng một lúc, đây là hoạt động phổ biến nhất của mạng lưới ACH. Hoàn thuế, thanh toán cho nhà cung cấp và trợ cấp của chính phủ đều là các giao dịch ghi có ACH. Người gửi kiểm soát thời điểm chuyển tiền, và tiền sẽ được chuyển vào tài khoản khi lô giao dịch được xử lý xong.

Ghi nợ ACH: ai đó rút tiền vào

Giao dịch ghi nợ ACH, đôi khi còn được gọi là ghi nợ trực tiếp, hoạt động theo chiều ngược lại. Bạn chỉ cần cho phép một công ty một lần duy nhất được truy cập vào tài khoản của bạn và lấy số tiền bạn nợ. Mọi khoản thanh toán định kỳ mà bạn đã thiết lập tự động, từ phí phòng tập thể dục, hóa đơn điện nước, khoản vay cho đến dịch vụ phát trực tuyến, đều được thực hiện bằng ghi nợ ACH. Bạn ủy quyền; họ khởi tạo giao dịch. Sự tiện lợi đó cũng chính là rủi ro, bởi vì bạn đã trao cho bên thứ ba quyền truy cập thường trực vào tài khoản của mình. Đó là lý do tại sao ACH có các quy tắc hoàn trả chặt chẽ, điều này có ảnh hưởng rất lớn về sau.

Chuyển khoản trực tiếp và bảng lương

Nên dành chút thời gian tìm hiểu về bảng lương, vì đây là nơi hầu hết mọi người tiếp xúc với ACH mà không hề biết đến tên gọi của nó. Khi lương của bạn xuất hiện vào sáng thứ Sáu mà không hề có séc giấy nào, đó chính là một lô tín dụng ACH mà người sử dụng lao động của bạn đã gửi đi một hoặc hai ngày trước đó. Hệ thống này đã thay thế séc giấy cho phần lớn lực lượng lao động Hoa Kỳ, một cách âm thầm, trong suốt vài thập kỷ. Không phong bì, không phiếu gửi tiền, không tiền dự phòng, chỉ là một tập tin gồm số định tuyến và số tài khoản được xử lý qua đêm.

| Kiểu | Phương hướng | Ai là người khởi xướng | Ví dụ |

|---|---|---|---|

| ghi có ACH | Xô | Người gửi | Lương, hoàn thuế, thanh toán cho nhà cung cấp |

| Ghi nợ ACH | Sự lôi kéo | Người lập hóa đơn | Thanh toán tự động các hóa đơn, tiền điện nước, khoản vay. |

Giao dịch chuyển khoản ACH mất bao lâu?

Câu trả lời theo sách giáo khoa là từ một đến ba ngày làm việc, và trong một thời gian dài, đó là câu trả lời chính xác. Giao dịch ACH tiêu chuẩn vẫn mất khoảng thời gian đó, bị chậm lại bởi các khung thời gian xử lý theo lô, giờ cắt giao dịch của ngân hàng và quy tắc bất di bất dịch là ACH không xử lý vào cuối tuần hoặc ngày lễ liên bang. Gửi một giao dịch vào chiều thứ Sáu và nó có thể không đến tay người nhận cho đến thứ Ba. Nhưng Same Day ACH, được xây dựng để khắc phục chính xác điều này, hiện xử lý các giao dịch ACH đủ điều kiện trong một trong ba khung thời gian hàng ngày vào cùng một ngày làm việc. Danh tiếng "ACH mất nhiều ngày" đã lỗi thời một nửa — nó hoàn toàn phụ thuộc vào việc người gửi chọn tùy chọn tiêu chuẩn hay tùy chọn cùng ngày.

Chi phí thanh toán ACH và giới hạn chuyển khoản

Đối với người bình thường, ACH là một trong số ít những dịch vụ hoàn toàn miễn phí còn lại trong lĩnh vực ngân hàng. Hầu hết các giao dịch chuyển khoản ACH của người tiêu dùng, bao gồm cả tiền gửi trực tiếp và thanh toán tự động, đều không mất phí. Các doanh nghiệp phải trả một khoản phí nhỏ cho việc xử lý thanh toán trên mỗi giao dịch, thường nằm trong khoảng từ 20 xu đến 1,5 đô la, đó là lý do tại sao các nhà bán lẻ thích nó: thanh toán bằng thẻ tín dụng có thể chiếm từ 1,5% đến 3,5% giá trị giao dịch, trong khi hệ thống này chỉ mất vài xu. Giới hạn mới là rào cản thực sự. Mạng lưới ACH giao dịch trong ngày (Same Day ACH) giới hạn một khoản thanh toán duy nhất ở mức 1 triệu đô la, mức trần này đã được áp dụng từ tháng 3 năm 2022, mặc dù Nacha đã phê duyệt việc nâng mức này lên 10 triệu đô la vào tháng 9 năm 2027, một phần của nỗ lực rộng lớn hơn nhằm cho phép các hệ thống này xử lý các khoản tiền lớn hơn. Ngoài quy tắc của mạng lưới, ngân hàng của bạn cũng đặt ra giới hạn ACH hàng ngày vì lý do chống gian lận, và các giới hạn này rất khác nhau giữa các tổ chức. Nếu bạn từng gặp khó khăn khi cố gắng chuyển một khoản tiền lớn bằng cách này, thì giới hạn do ngân hàng đặt ra, chứ không phải quy tắc của mạng lưới, thường là nguyên nhân.

So sánh giữa ACH, chuyển khoản ngân hàng và chuyển khoản điện tử (EFT)

Câu hỏi mà hầu hết mọi người đều hỏi là ACH khác với chuyển khoản điện tử như thế nào, và câu trả lời trung thực là chúng được xây dựng cho những mục tiêu trái ngược nhau. Chuyển khoản điện tử nhanh chóng và dứt khoát: tiền được chuyển gần như ngay lập tức, thường được thanh toán trong cùng ngày, và một khi đã chuyển đi thì không thể chuyển đi được nữa. Nó cũng tốn tiền thật, thường là từ 25 đến 35 đô la cho một giao dịch chuyển khoản trong nước, vì có một mạng lưới khác và thường có một người đứng sau đó. ACH thì ngược lại: rẻ hơn, được xử lý theo lô, chậm hơn, và quan trọng là có thể hoàn trả, vì các quy tắc Nacha cho phép hoàn trả. Trong khi đó, EFT không thuộc cả hai loại trên; nó là thuật ngữ chung bao gồm cả hai, cộng với thanh toán bằng thẻ, chuyển khoản ngân hàng, và nhiều hơn nữa. Vì vậy, khi ai đó hỏi liệu chuyển khoản ACH có giống với EFT hay không, câu trả lời là ACH là một loại EFT, giống như xe sedan là một loại xe hơi. Bảng dưới đây phân loại ba loại này.

| Tính năng | ACH | Chuyển khoản ngân hàng | Chuyển khoản điện tử |

|---|---|---|---|

| Nó là gì? | Mạng lưới ngân hàng theo lô | Chuyển khoản ngân hàng theo thời gian thực | Thuật ngữ chung |

| Tốc độ | 1-3 ngày, hoặc giao hàng trong ngày. | Cùng ngày, gần như tức thì | Tùy thuộc vào từng trường hợp |

| Trị giá | Miễn phí hoặc vài xu | Khoảng 25-35 đô la Mỹ cho vận chuyển nội địa | Tùy thuộc vào từng trường hợp |

| Có thể đảo ngược | Có, cho phép trả lại hàng. | KHÔNG | Tùy thuộc vào |

Giao dịch ACH trong ngày, FedNow và các dịch vụ vận chuyển nhanh hơn.

Hoa Kỳ từng mang tiếng là có hệ thống thanh toán chậm chạp trong nhiều năm, và hiện đã âm thầm khắc phục phần lớn vấn đề này, mặc dù không phải bằng cách tăng tốc hệ thống ACH. Hệ thống ACH giao dịch trong ngày (Same Day ACH) đã bổ sung thêm một tùy chọn nhanh hơn vào mạng lưới xử lý theo lô hiện có. Song song với đó, hiện có hai hệ thống thanh toán tức thời thực sự hoạt động song song: FedNow, hệ thống thanh toán thời gian thực của Cục Dự trữ Liên bang, được ra mắt vào tháng 7 năm 2023 và hoạt động liên tục 24/7; và RTP, do The Clearing House điều hành, đã xử lý 343 triệu giao dịch trị giá 246 tỷ đô la trong năm 2024. Cả hai hệ thống này gần đây đã nâng mức trần cho mỗi giao dịch lên mười triệu đô la. ACH vẫn xử lý tổng khối lượng giao dịch lớn hơn nhiều so với cả hai hệ thống kia, nhưng đối với tiền cần được chuyển ngay lập tức, các hệ thống thanh toán tức thời, chứ không phải ACH, mới là giải pháp.

Mua và rút tiền điện tử bằng ACH

Đây là lúc ACH không còn chỉ là một chi tiết nhỏ trong hệ thống ngân hàng mà trở nên quan trọng đối với bất kỳ ai mua tiền điện tử. Trên các sàn giao dịch của Mỹ, ACH là phương thức nạp tiền mặc định, và điểm yếu duy nhất của nó - khả năng đảo ngược giao dịch - định hình toàn bộ trải nghiệm.

Nạp tiền vào tài khoản tiền điện tử bằng ACH

Liên kết tài khoản ngân hàng của bạn với Coinbase, Kraken, hoặc hầu hết các sàn giao dịch của Mỹ, và cách rẻ nhất để nạp tiền đô la là chuyển khoản ACH. Thông thường, giao dịch này miễn phí, và hầu hết các sàn giao dịch đều cho phép mua ngay lập tức: bạn có thể mua tiền điện tử ngay khi bắt đầu nạp tiền, trước khi tiền được chuyển vào tài khoản. Sự tiện lợi đó giống như một khoản vay nhỏ mà sàn giao dịch dành cho bạn, với hy vọng giao dịch ACH sẽ thành công. Bên cạnh thẻ ghi nợ, có thể tính phí vài phần trăm, hoặc chuyển khoản ngân hàng, tốn tiền thật, ACH là cách rõ ràng nhất để nạp tiền vào tài khoản.

Cơ chế đảo chiều và lý do tại sao tiền của bạn bị khóa

Nhưng ACH có hai mặt. Vì giao dịch ghi nợ ACH có thể bị hoàn trả — tranh chấp hoặc đảo ngược trong vòng 60 ngày theo quy định của Nacha và Quy định E — nên sàn giao dịch sẽ gặp rủi ro cho đến khi thời hạn rủi ro đó kết thúc. Vì vậy, họ tự bảo vệ mình bằng cách giữ lại khoản rút tiền của bạn. Ví dụ, Kraken nêu rõ trên trang hỗ trợ của mình rằng tiền điện tử hoặc tiền mặt được mua bằng khoản tiền gửi ACH sẽ bị giữ lại trong bảy ngày. Bạn sở hữu tài sản và có thể giao dịch nó; bạn chỉ đơn giản là không thể chuyển nó ra khỏi nền tảng cho đến khi lệnh giữ được gỡ bỏ. Đây không phải là do sàn giao dịch gây khó khăn. Đó là tính chất đảo ngược của ACH hoạt động chính xác như thiết kế, gây ảnh hưởng đến bên duy nhất không thể đảo ngược giao dịch trên blockchain.

Khi nào nên sử dụng dây dẫn thay thế?

Đây là lý do tại sao những người mua nghiêm túc hoặc cần tiền gấp thường chấp nhận phí chuyển khoản. Chuyển khoản được coi là giao dịch cuối cùng khi đến nơi, vì vậy các sàn giao dịch không áp đặt khoản phí giữ tương đương; tiền thuộc về họ một cách rõ ràng. Đối với một giao dịch mua nhỏ định kỳ, việc gửi tiền ACH miễn phí và khoản phí giữ là một sự trao đổi công bằng. Đối với một giao dịch mua lớn mà bạn dự định tự quản lý nhanh chóng, việc trả 25 đô la để bỏ qua thời gian giữ 7 ngày cuối cùng có thể là quyết định tiết kiệm hơn.

So sánh ACH với các hệ thống thanh toán điện tử và stablecoin.

Nhìn tổng thể, ACH và stablecoin trông giống như hai mặt đối lập của nhau. ACH có thể đảo ngược, xử lý theo lô, hoạt động trong giờ hành chính và chỉ áp dụng tại Mỹ; trong khi đó, chuyển khoản stablecoin là giao dịch cuối cùng, tức thời, hoạt động suốt ngày đêm và trên toàn cầu. Mỗi điểm mạnh lại là điểm yếu của điểm yếu kia. Khả năng đảo ngược của ACH mang lại sự bảo vệ thực sự cho người tiêu dùng — nếu ai đó rút hết tiền trong tài khoản của bạn, luật cho phép bạn 60 ngày để lấy lại, một biện pháp bảo vệ mà không blockchain nào có thể cung cấp. Tính chất "không thể đảo ngược" của stablecoin là đặc điểm giúp nó nhanh chóng và cũng là nhược điểm khiến sai sót trở nên vĩnh viễn. Theo cảm nhận của tôi, khi quan sát cả hai, chúng không thực sự cạnh tranh cho cùng một nhiệm vụ. ACH được xây dựng cho một thế giới mà bạn có thể cần phải hoàn tác một khoản thanh toán; còn chuyển khoản trên chuỗi được xây dựng cho một thế giới mà chức năng hoàn tác không tồn tại. Bảng dưới đây đã chỉ ra rõ những ưu và nhược điểm của cả hai.

| ACH | Chuyển tiền ổn định | |

|---|---|---|

| Tốc độ | 1-3 ngày làm việc | Từ giây đến phút |

| Trị giá | Miễn phí hoặc gần như miễn phí | Phí khí đốt mạng |

| Giờ | Chỉ áp dụng vào các ngày làm việc | 24/7 |

| Với tới | Tài khoản ngân hàng Hoa Kỳ | Toàn cầu |

| Có thể đảo ngược | Vâng, tối đa 60 ngày | Không, kết luận cuối cùng |

Phần kết luận

ACH là xương sống thầm lặng của hệ thống tiền tệ Mỹ — rẻ, xử lý theo lô, có thể đảo ngược và phổ biến đến mức hầu hết mọi người không bao giờ biết đến tên gọi của nó ngay cả khi tiền lương và hóa đơn của họ được chuyển qua đó mỗi tháng. Chính khả năng đảo ngược đó tạo nên hai bản chất của nó: đó là sự bảo vệ người tiêu dùng cho phép bạn đảo ngược một khoản ghi nợ gian lận, và đó cũng chính là lý do tại sao một sàn giao dịch tiền điện tử giữ tiền của bạn trong một tuần sau khi bạn nạp tiền bằng nó. Khi một stablecoin có thể thanh toán trong vài giây những gì mà hệ thống này cần đến vài ngày, thì thứ nó vẫn bán chính là nút hoàn tác. Vì vậy, câu hỏi đáng để suy ngẫm rất đơn giản: Khả năng lấy lại tiền thực sự đáng giá bao nhiêu đối với bạn?