Arti ACH: Pembayaran Automated Clearing House, kripto

Gaji Anda, tagihan Netflix Anda, pengembalian pajak Anda, dan pembelian kripto pertama Anda di bursa AS hampir pasti menggunakan jalur tak terlihat yang sama. Jalur itu disebut ACH, singkatan dari Automated Clearing House, dan merupakan infrastruktur yang mendasari sebagian besar pergerakan uang di Amerika. Pada tahun 2025, jaringan ini memproses 35,19 miliar pembayaran senilai 93 triliun dolar, menurut Nacha , dan hampir tidak ada seorang pun yang menggunakannya yang dapat menjelaskan cara kerjanya. Pembayaran ACH adalah transfer elektronik antar rekening bank AS, yang dipindahkan secara berkelompok, bukan satu per satu, itulah sebabnya mengapa pembayaran ini sangat murah dan sedikit lambat. Panduan ini menjelaskan apa arti ACH dan bagaimana cara kerjanya, kemudian mengapa ACH menjadi cara standar untuk mendanai akun kripto, dan di mana kelemahan utamanya terlihat.

Apa arti ACH dan bagaimana cara kerja pembayaran ACH?

Mari kita mulai dengan namanya. ACH adalah singkatan dari Automated Clearing House, sebuah jaringan nasional yang mentransfer dana secara elektronik antar bank, koperasi kredit, dan lembaga keuangan lainnya di AS. Jaringan ini diatur oleh Nacha, badan yang menetapkan aturan mainnya, dan dioperasikan di sisi belakang oleh Federal Reserve dan operator swasta bernama The Clearing House. Kata kuncinya adalah "kliring". ACH tidak langsung memproses setiap pembayaran begitu Anda menekan tombol kirim. Sistem ini mengumpulkan pembayaran, mengelompokkannya, dan memproses kelompok-kelompok tersebut dalam jangka waktu yang telah dijadwalkan. Untuk mengirim satu pembayaran, bank membutuhkan dua nomor: nomor routing yang mengidentifikasi bank penerima, dan nomor rekening di dalamnya. Desain kelompok inilah yang menjadi alasan mengapa ACH hampir gratis, dan juga alasan mengapa prosesnya tidak instan.

Bagaimana transfer ACH sebenarnya bekerja

Ikuti satu pembayaran melalui sistem dan logika batch akan menjadi jelas. Anda mengotorisasi transfer, dan bank Anda, dalam istilah ACH sebagai lembaga pengirim, tidak menghubungi bank lain secara langsung. Bank tersebut menyerahkan instruksi Anda kepada operator ACH, baik Federal Reserve atau The Clearing House, yang digabungkan dengan ribuan instruksi lain yang dikumpulkan selama beberapa jam. Operator tersebut memilah dan meneruskan setiap instruksi ke bank penerima, yang kemudian mengkredit atau mendebit rekening yang tepat. Uang diselesaikan dalam jendela waktu yang terjadwal, bukan berdasarkan permintaan. Di sinilah juga letak kebingungan umum. ACH adalah jenis EFT, yang artinya transfer dana elektronik, istilah umum untuk setiap pembayaran elektronik yang dipindahkan antar rekening. Transfer kawat juga merupakan EFT. Begitu pula pembayaran kartu debit. ACH adalah salah satu jalur spesifik di jalan tersebut, yang didefinisikan oleh jaringan batch dan aturan Nacha yang menjalankannya — bukan sinonim untuk setiap transfer elektronik.

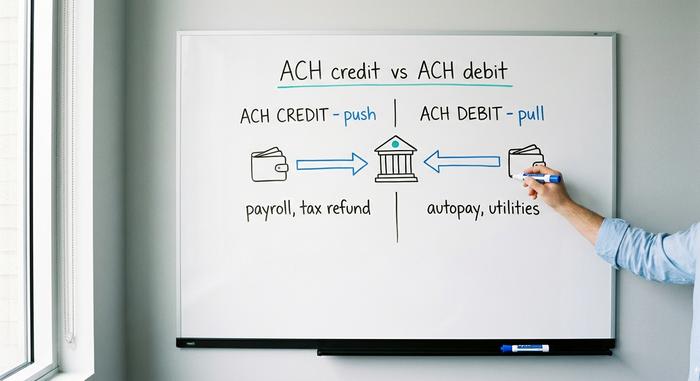

ACH kredit vs ACH debit: dua jenisnya

Setiap pembayaran ACH bergerak dalam salah satu dari dua arah, dan arah tersebut menentukan siapa yang memulainya, siapa yang menanggung risikonya, dan untuk apa biasanya pembayaran tersebut digunakan.

Kredit ACH: Anda mengirim uang keluar

Kredit ACH adalah transaksi "push". Anda, atau bank Anda yang bertindak atas nama Anda, mengirim uang ke rekening orang lain. Contoh klasiknya adalah setoran langsung: perusahaan mengirimkan gaji ke ribuan rekening karyawan sekaligus, yang merupakan hal paling umum yang dilakukan jaringan ACH. Pengembalian pajak, pembayaran kepada vendor, dan tunjangan pemerintah semuanya merupakan kredit ACH. Pengirim mengontrol waktu pengiriman, dan uang akan sampai ketika proses transfer selesai.

Debit ACH: seseorang menarik uang

Debit ACH, terkadang disebut debit langsung, adalah penarikan dana, dan prosesnya berjalan sebaliknya. Anda memberikan izin kepada perusahaan, sekali saja, untuk mengakses rekening Anda dan mengambil apa yang Anda hutangkan. Setiap pembayaran berulang yang telah Anda atur untuk pembayaran otomatis, mulai dari biaya gym, tagihan utilitas, penyedia layanan pinjaman, hingga layanan streaming, semuanya berjalan melalui debit ACH. Anda mengotorisasinya; mereka yang memulainya. Kemudahan itulah juga yang menjadi sumber risiko, karena Anda telah memberikan akses tetap ke rekening Anda kepada pihak ketiga. Inilah alasan utama mengapa ACH memiliki aturan pembatalan yang ketat, yang sangat penting di kemudian hari.

Setoran langsung dan penggajian

Ada baiknya kita berhenti sejenak membahas penggajian, karena di sinilah kebanyakan orang mengenal ACH tanpa mengetahui namanya. Ketika gaji Anda muncul pada Jumat pagi dan tidak pernah ada cek kertas, itu adalah batch kredit ACH yang dikirimkan perusahaan Anda satu atau dua hari sebelumnya. Sistem yang sama menggantikan cek gaji cetak untuk sebagian besar tenaga kerja AS, secara diam-diam, selama beberapa dekade. Tidak ada amplop, tidak ada slip setoran, tidak ada dana mengambang, hanya berkas nomor routing dan nomor rekening yang diselesaikan dalam semalam.

| Jenis | Arah | Siapa yang memulai? | Contoh |

|---|---|---|---|

| Kredit ACH | Dorongan | Pengirim | Penggajian, pengembalian pajak, pembayaran kepada vendor |

| Debit ACH | Menarik | Penagih | Pembayaran otomatis tagihan, utilitas, dan pembayaran pinjaman. |

Berapa lama waktu yang dibutuhkan untuk transfer ACH?

Jawaban bakunya adalah satu hingga tiga hari kerja, dan untuk waktu yang lama itulah jawaban yang jujur. ACH standar masih diproses dalam rentang waktu tersebut, terhambat oleh jendela pemrosesan batch, waktu penutupan bank, dan aturan ketat bahwa ACH tidak diproses pada akhir pekan atau hari libur federal. Kirimkan satu transaksi pada Jumat sore dan mungkin baru akan sampai pada hari Selasa. Tetapi Same Day ACH, yang dirancang untuk mengatasi masalah ini, sekarang memproses transaksi ACH yang memenuhi syarat dalam salah satu dari tiga jendela harian pada hari kerja yang sama. Reputasi "ACH membutuhkan waktu berhari-hari" sudah setengah usang — itu sepenuhnya bergantung pada apakah pengirim memilih opsi standar atau opsi same-day.

Biaya pembayaran ACH dan batasan transfer

Bagi orang awam, ACH adalah salah satu dari sedikit hal yang benar-benar gratis yang tersisa di perbankan. Sebagian besar transfer ACH konsumen, termasuk setoran langsung dan pembayaran otomatis, tidak dikenakan biaya. Bisnis membayar biaya kecil untuk pemrosesan pembayaran pada setiap transaksi, biasanya antara dua puluh sen dan satu setengah dolar, itulah sebabnya pedagang menyukainya: pembayaran kartu kredit dapat mengambil 1,5% hingga 3,5% dari penjualan, sementara jalur ini hanya mengambil beberapa sen. Batasan yang lebih nyata adalah pembatasannya. Jaringan Same Day ACH membatasi pembayaran tunggal hingga satu juta dolar, batasan yang berlaku sejak Maret 2022, meskipun Nacha telah menyetujui peningkatan menjadi sepuluh juta dolar pada September 2027, sebagai bagian dari upaya yang lebih luas untuk memungkinkan jalur ini menangani jumlah yang lebih besar. Selain aturan jaringan, bank Anda sendiri menetapkan batasan ACH harian karena alasan penipuan, dan batasan tersebut sangat bervariasi dari satu lembaga ke lembaga lainnya. Jika Anda pernah menemui kendala saat mencoba mentransfer sejumlah besar uang dengan cara ini, batasan yang ditetapkan bank, bukan aturan jaringan, biasanya menjadi penyebabnya.

Penjelasan tentang ACH vs transfer kawat dan EFT

Pertanyaan yang hampir selalu diajukan adalah bagaimana ACH berbeda dari transfer kawat (wire transfer), dan jawaban jujurnya adalah keduanya dirancang untuk prioritas yang berlawanan. Transfer kawat cepat dan final: dana bergerak hampir secara real-time, biasanya diselesaikan pada hari yang sama, dan begitu dana masuk, maka dana tersebut hilang. Transfer kawat juga membutuhkan biaya, biasanya dua puluh lima hingga tiga puluh lima dolar untuk transfer kawat domestik, karena menggunakan jaringan yang berbeda dan seringkali melibatkan manusia. ACH adalah kebalikannya: murah, diproses secara berkelompok, lebih lambat, dan yang terpenting dapat dibatalkan, karena aturan Nacha mengizinkan pengembalian. Sementara itu, EFT bukanlah salah satu dari keduanya secara spesifik; ini adalah istilah umum yang mencakup keduanya, ditambah pembayaran kartu, transfer bank, dan banyak lagi. Jadi ketika seseorang bertanya apakah transfer ACH sama dengan EFT, jawabannya adalah ACH adalah salah satu jenis EFT, seperti halnya sedan adalah salah satu jenis mobil. Tabel berikut mengurutkan ketiganya.

| Fitur | ACH | Transfer kawat | EFT |

|---|---|---|---|

| Apa itu | Jaringan bank batch | Transaksi antar bank secara real-time | Istilah umum |

| Kecepatan | 1-3 hari, atau hari yang sama | Hari yang sama, hampir seketika | Bervariasi |

| Biaya | Gratis atau sen | ~$25-35 domestik | Bervariasi |

| Dapat dibalik | Ya, pengembalian diperbolehkan. | TIDAK | Bergantung |

Same Day ACH, FedNow, dan jalur transfer yang lebih cepat.

Amerika Serikat selama bertahun-tahun memiliki reputasi sebagai negara dengan pembayaran yang lambat, dan diam-diam telah memperbaiki sebagian besar masalah tersebut, meskipun bukan dengan mempercepat ACH itu sendiri. Same Day ACH menambahkan opsi yang lebih cepat ke jaringan batch yang sudah ada. Bersamaan dengan itu, dua sistem instan yang benar-benar berjalan secara paralel kini beroperasi: FedNow, jalur real-time Federal Reserve, yang diluncurkan pada Juli 2023 dan melakukan penyelesaian sepanjang waktu, setiap hari sepanjang tahun; dan RTP, yang dijalankan oleh The Clearing House, yang memproses 343 juta pembayaran senilai 246 miliar dolar pada tahun 2024. Keduanya baru-baru ini menaikkan batas per pembayaran menjadi sepuluh juta dolar. ACH masih memproses volume total yang jauh lebih besar daripada keduanya, tetapi untuk uang yang harus tiba sekarang juga, jalur instan, bukan ACH, adalah jawabannya.

Membeli dan menarik kripto dengan ACH

Di sinilah ACH berhenti menjadi catatan kaki perbankan dan mulai penting bagi siapa pun yang membeli kripto. Di bursa AS, ACH adalah metode pendanaan standar, dan satu kelemahannya, yaitu kemungkinan pembatalan transaksi, membentuk seluruh pengalaman.

Mendanai akun kripto melalui ACH

Hubungkan rekening bank Anda ke Coinbase, Kraken, atau hampir semua bursa AS, dan cara termurah untuk menambahkan dolar adalah melalui transfer ACH. Biasanya gratis, dan sebagian besar bursa memberikan daya beli instan: Anda dapat membeli kripto saat Anda mulai melakukan deposit, sebelum uang tersebut benar-benar masuk ke rekening. Kemudahan itu adalah pinjaman kecil yang diberikan bursa kepada Anda, dengan harapan transfer ACH akan berhasil. Selain kartu debit, yang dapat mengenakan biaya beberapa persen, atau transfer kawat, yang membutuhkan biaya dalam dolar sungguhan, ACH adalah cara yang paling jelas untuk mendanai akun.

Jebakan pembalikan, dan mengapa koin Anda terkunci

Namun, ACH memiliki dua sisi. Karena debit ACH dapat dikembalikan — diperselisihkan atau dibatalkan hingga 60 hari berdasarkan aturan Nacha dan Peraturan E — bursa tersebut berisiko hingga jendela risiko tersebut tertutup. Jadi, bursa melindungi diri dengan menahan penarikan Anda. Kraken, misalnya, menyatakan di halaman dukungannya bahwa kripto atau uang tunai yang dibeli dengan deposit ACH dikenakan penangguhan penarikan selama tujuh hari. Anda memiliki aset tersebut dan dapat memperdagangkannya; Anda hanya tidak dapat memindahkannya dari platform hingga penangguhan tersebut berakhir. Ini bukan berarti bursa tersebut mempersulit. Ini adalah kemampuan pembatalan ACH yang bekerja persis seperti yang dirancang, yang merugikan satu pihak yang tidak dapat membatalkan transaksi blockchain.

Kapan sebaiknya menggunakan kabel?

Inilah mengapa pembeli serius atau yang membutuhkan transaksi cepat seringkali rela membayar biaya transfer antar bank. Transfer antar bank bersifat final saat diterima, sehingga bursa tidak memberlakukan penahanan yang setara; uang tersebut sepenuhnya menjadi milik mereka. Untuk pembelian kecil yang berulang, deposit ACH gratis dan penahanannya merupakan pertukaran yang adil. Untuk pembelian besar yang ingin Anda simpan sendiri dengan cepat, membayar dua puluh lima dolar untuk melewati penguncian tujuh hari bisa menjadi keputusan yang lebih murah pada akhirnya.

ACH vs. jalur kripto dan stablecoin

Jika dilihat dari sudut pandang yang lebih luas, ACH dan stablecoin tampak seperti kebalikan satu sama lain. ACH dapat dibatalkan, diproses secara berkelompok, beroperasi selama jam kerja, dan hanya berlaku di AS; sedangkan transfer stablecoin bersifat final, instan, 24 jam sehari, dan global. Masing-masing kekuatan merupakan kelemahan yang lain. Kemampuan ACH untuk dibatalkan adalah perlindungan konsumen yang nyata — jika seseorang menguras akun Anda, aturan memberi Anda waktu 60 hari untuk mendapatkannya kembali, sebuah jaminan yang tidak ditawarkan oleh blockchain mana pun. Sifat final stablecoin adalah fitur yang membuatnya cepat dan kelemahan yang membuat kesalahan menjadi permanen. Menurut saya, setelah mengamati keduanya, mereka sebenarnya tidak bersaing untuk pekerjaan yang sama. ACH dirancang untuk dunia di mana Anda mungkin perlu membatalkan pembayaran; transfer on-chain dirancang untuk dunia di mana pembatalan tidak ada. Kedua hal tersebut menunjukkan kelebihan dan kekurangannya secara berdampingan.

| ACH | Transfer Stablecoin | |

|---|---|---|

| Kecepatan | 1-3 hari kerja | Detik hingga menit |

| Biaya | Gratis atau hampir gratis | Biaya gas jaringan |

| Jam | hanya hari kerja | 24/7 |

| Mencapai | rekening bank AS | Global |

| Dapat dibalik | Ya, hingga 60 hari | Tidak, final |

Kesimpulan

ACH adalah tulang punggung uang Amerika yang tak banyak bicara — murah, diproses secara massal, dapat dibatalkan, dan sangat umum sehingga kebanyakan orang tidak pernah mengetahui namanya meskipun gaji dan tagihan mereka melewatinya setiap bulan. Kemampuan untuk dibatalkan itulah identitas gandanya: ini adalah perlindungan konsumen yang memungkinkan Anda membatalkan debit yang curang, dan ini adalah alasan tepat mengapa bursa kripto menahan koin Anda selama seminggu setelah Anda mendanainya. Ketika stablecoin dapat diselesaikan dalam hitungan detik sementara sistem ini membutuhkan waktu berhari-hari, yang masih dijualnya adalah tombol pembatalan. Jadi pertanyaan yang patut dipertimbangkan adalah pertanyaan sederhana. Seberapa berharga kemampuan untuk membatalkan transaksi tersebut bagi Anda?