ACH bedeutet: Automated Clearing House (Zahlungen über Kryptowährungen)

Ihr Gehalt, Ihre Netflix-Rechnung, Ihre Steuerrückerstattung und Ihr erster Krypto-Kauf an einer US-Börse liefen mit ziemlicher Sicherheit über dasselbe unsichtbare System: ACH (Automated Clearing House). Es ist das Rückgrat des amerikanischen Geldverkehrs. Laut Nacha wurden 2025 über dieses Netzwerk 35,19 Milliarden Zahlungen im Wert von 93 Billionen Dollar abgewickelt, und kaum jemand, der es nutzt, kann Ihnen erklären, wie es funktioniert. Eine ACH-Zahlung ist eine elektronische Überweisung zwischen US-Bankkonten, die in Stapeln und nicht einzeln erfolgt. Genau deshalb ist sie so günstig und etwas langsamer. Dieser Leitfaden erklärt, was ACH ist und wie es funktioniert, warum es zur Standardmethode für die Einzahlung auf ein Krypto-Konto wurde und wo seine einzige wirkliche Schwäche liegt.

Was ACH bedeutet und wie ACH-Zahlungen funktionieren

Beginnen wir mit dem Namen. ACH steht für Automated Clearing House, ein landesweites Netzwerk für elektronische Geldtransfers zwischen US-Banken, Kreditgenossenschaften und anderen Finanzinstituten. Es wird von der Nacha, der für die Festlegung der Regeln zuständigen Behörde, reguliert und im Hintergrund von der Federal Reserve und einem privaten Betreiber namens The Clearing House betrieben. Der entscheidende Begriff ist „Clearing“. ACH überweist Zahlungen nicht sofort nach dem Absenden. Sie werden gesammelt, in Stapeln zusammengefasst und in festgelegten Zeitfenstern verarbeitet. Für die Übermittlung einer Zahlung benötigt eine Bank zwei Nummern: die Bankleitzahl , die die Empfängerbank identifiziert, und die darin enthaltene Kontonummer. Dieses Stapelverarbeitungsverfahren ist der Grund, warum ACH nahezu kostenlos und nicht sofort verfügbar ist.

Wie eine ACH-Überweisung tatsächlich funktioniert

Verfolgt man eine einzelne Zahlung durch das System, wird die Logik der Stapelverarbeitung deutlich. Sie autorisieren eine Überweisung, und Ihre Bank – im ACH-Verfahren die Ursprungsbank – kontaktiert die andere Bank nicht direkt. Sie leitet Ihre Anweisung an einen ACH-Betreiber weiter, entweder an die Federal Reserve oder an The Clearing House. Diese Anweisung wird zusammen mit Tausenden anderen, die innerhalb weniger Stunden eingehen, verarbeitet. Der Betreiber sortiert die Zahlungen und leitet jede einzelne an die Empfängerbank weiter, die das entsprechende Konto gutschreibt oder belastet. Die Gutschrift erfolgt in festgelegten Zeitfenstern, nicht auf Abruf. Hier liegt auch ein häufiges Missverständnis. ACH ist eine Art von EFT (Electronic Funds Transfer), was einfach elektronischer Geldtransfer bedeutet und der Oberbegriff für alle elektronischen Zahlungen zwischen Konten ist. Auch eine Überweisung ist ein EFT. Ebenso wie eine Debitkartenzahlung. ACH ist ein spezieller Abschnitt dieses Systems, definiert durch das Stapelverarbeitungsnetzwerk und die zugehörigen Nacha-Regeln – kein Synonym für jede elektronische Überweisung.

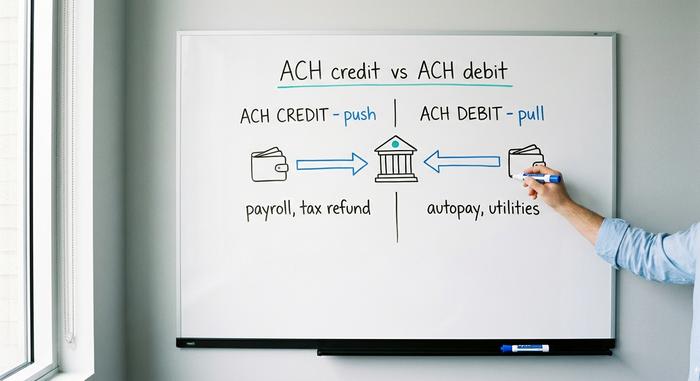

ACH-Gutschrift vs. ACH-Lastschrift: die zwei Arten

Jede ACH-Zahlung verläuft in eine von zwei Richtungen, und die Richtung bestimmt, wer sie initiiert, wer das Risiko trägt und wofür sie üblicherweise verwendet wird.

ACH-Gutschrift: Sie überweisen Geld

Eine ACH-Gutschrift ist eine Push-Überweisung. Sie oder Ihre Bank in Ihrem Auftrag überweisen Geld auf das Konto einer anderen Person. Das klassische Beispiel ist die Gehaltszahlung per Direktüberweisung: Ein Arbeitgeber überweist die Löhne gleichzeitig auf Tausende von Mitarbeiterkonten – die häufigste Transaktion im ACH-Netzwerk. Steuererstattungen, Lieferantenzahlungen und staatliche Leistungen sind allesamt ACH-Gutschriften. Der Absender bestimmt den Zeitpunkt, und das Geld kommt an, sobald die Transaktion abgeschlossen ist.

ACH-Lastschrift: Jemand zieht Geld ab

Eine ACH-Lastschrift, auch Lastschrift genannt, funktioniert wie ein Pull-Lastschriftverfahren. Sie erteilen einem Unternehmen einmalig die Berechtigung, auf Ihr Konto zuzugreifen und den geschuldeten Betrag einzuziehen. Jede wiederkehrende Zahlung, die Sie per Lastschrift eingerichtet haben – vom Fitnessstudio über die Strom- und Gasrechnung bis hin zum Kreditinstitut und Streaming-Dienst – wird per ACH-Lastschrift abgewickelt. Sie autorisieren die Zahlung, das Unternehmen veranlasst sie. Genau in diesem Komfort liegt das Risiko, denn Sie geben einem Dritten dauerhaften Zugriff auf Ihr Konto. Aus diesem Grund gelten für ACH strenge Rückbuchungsregeln, die später von entscheidender Bedeutung sein können.

Direkteinzahlung und Gehaltsabrechnung

Es lohnt sich, beim Thema Gehaltsabrechnung kurz innezuhalten, denn hier stoßen die meisten Menschen auf ACH, ohne den Begriff zu kennen. Wenn Ihr Gehalt am Freitagmorgen eingeht und nie ein Scheck ausgestellt wurde, handelt es sich um eine ACH-Gutschrift, die Ihr Arbeitgeber ein oder zwei Tage zuvor veranlasst hat. Über zwei Jahrzehnte hinweg ersetzte dieselbe ACH-Zahlungsmethode still und leise den gedruckten Gehaltsscheck für den Großteil der US-amerikanischen Arbeitnehmer. Kein Umschlag, kein Einzahlungsbeleg, kein Wechselgeld – nur eine Datei mit Bankleitzahl und Kontonummer, die über Nacht abgerechnet wurde.

| Typ | Richtung | Wer initiiert | Beispiele |

|---|---|---|---|

| ACH-Gutschrift | Drücken | Der Absender | Lohnabrechnung, Steuerrückerstattungen, Lieferantenzahlungen |

| ACH-Lastschrift | Ziehen | Der Rechnungssteller | Automatische Bezahlung von Rechnungen, Stromrechnungen, Kreditzahlungen |

Wie lange dauert eine ACH-Überweisung?

Die Standardantwort lautet ein bis drei Werktage, und lange Zeit galt diese Angabe auch. Standard-ACH-Zahlungen dauern nach wie vor in diesem Bereich, bedingt durch Verarbeitungsfenster, Bankschlusszeiten und die strikte Regel, dass ACH-Zahlungen an Wochenenden und Feiertagen nicht verarbeitet werden. Sendet man eine Zahlung beispielsweise am Freitagnachmittag, kann es bis Dienstag dauern, bis sie ankommt. Same Day ACH hingegen, das genau dieses Problem lösen soll, verarbeitet qualifizierte ACH-Transaktionen nun innerhalb eines von drei täglichen Zeitfenstern am selben Werktag. Der Ruf, dass ACH-Zahlungen Tage dauern, ist daher nur noch teilweise gerechtfertigt – die tatsächliche Dauer hängt allein davon ab, ob der Absender die Standard- oder die Same-Day-Option gewählt hat.

ACH-Zahlungskosten und Überweisungslimits

Für Privatpersonen ist ACH eine der wenigen wirklich kostenlosen Bankdienstleistungen. Die meisten ACH-Überweisungen von Privatkunden, einschließlich Direkteinzahlungen und Lastschriften, sind kostenlos. Unternehmen zahlen lediglich eine geringe Gebühr für die Zahlungsabwicklung pro Transaktion, üblicherweise zwischen 20 Cent und 1,50 Dollar. Deshalb ist ACH bei Händlern so beliebt: Kreditkartenzahlungen können 1,5 % bis 3,5 % des Umsatzes kosten, während ACH nur wenige Cent verlangt. Die eigentliche Einschränkung sind die Limits. Das Same Day ACH-Netzwerk begrenzt den Betrag pro Einzelzahlung auf eine Million Dollar – eine Obergrenze, die seit März 2022 gilt. Die Nacha hat jedoch eine Anhebung auf zehn Millionen Dollar im September 2027 genehmigt, im Rahmen einer umfassenderen Initiative, höhere Summen über diese Systeme zu ermöglichen. Zusätzlich zu den Netzwerkregeln legt Ihre Bank aus Betrugsgründen tägliche ACH-Limits fest, die sich von Institut zu Institut stark unterscheiden. Wenn Sie jemals bei dem Versuch, einen größeren Betrag auf diesem Weg zu überweisen, an ein Problem gestoßen sind, liegt die Ursache in der Regel in der von Ihrer Bank festgelegten Obergrenze und nicht in den Netzwerkregeln.

ACH vs. Überweisungen und EFT erklärt

Die Frage, die sich fast jeder stellt, ist, wie sich ACH von einer Überweisung unterscheidet. Die ehrliche Antwort lautet: Sie wurden für entgegengesetzte Prioritäten entwickelt. Eine Überweisung ist schnell und endgültig: Sie erfolgt nahezu in Echtzeit, wird in der Regel noch am selben Tag abgerechnet und ist unwiderruflich. Sie kostet jedoch auch Geld, üblicherweise 25 bis 35 Dollar für eine Inlandsüberweisung, da ein anderes Netzwerk und oft auch eine Person dahinterstehen. ACH ist das Gegenteil: günstig, gebündelt, langsamer und vor allem rückgängig zu machen, da die ACH-Regeln Rückbuchungen ermöglichen. EFT hingegen ist keines von beidem; es ist der Oberbegriff für beides sowie für Kartenzahlungen, Banküberweisungen und mehr. Wenn also jemand fragt, ob eine ACH-Überweisung dasselbe ist wie eine EFT, lautet die Antwort: ACH ist eine Art von EFT, so wie eine Limousine eine Art von Auto ist. Die Tabelle ordnet die drei Zahlungsarten.

| Besonderheit | ACH | Banküberweisung | EFT |

|---|---|---|---|

| Was es ist | Batch-Bank-Netzwerk | Echtzeit-Bank-zu-Bank-Überweisungen | Oberbegriff |

| Geschwindigkeit | 1-3 Tage oder am selben Tag | Am selben Tag, nahezu sofort | Variiert |

| Kosten | Kostenlos oder Cent | Inland: ca. 25–35 $ | Variiert |

| Reversibel | Ja, Rückgabe möglich | NEIN | Kommt darauf an |

Same Day ACH, FedNow und schnellere Bahnverbindungen

Die USA hatten jahrelang den Ruf, langsame Zahlungen abzuwickeln, und haben dieses Problem im Stillen größtenteils behoben – allerdings nicht durch eine Beschleunigung des ACH-Systems selbst. Same Day ACH ergänzte das bestehende Batch-Netzwerk um eine schnellere Option. Daneben laufen nun zwei wirklich sofortige Systeme parallel: FedNow, das Echtzeit-Zahlungssystem der Federal Reserve, das im Juli 2023 eingeführt wurde und rund um die Uhr an 365 Tagen im Jahr Transaktionen abwickelt; und RTP, betrieben von The Clearing House, das 2024 343 Millionen Zahlungen im Wert von 246 Milliarden US-Dollar abwickelte. Beide Systeme haben kürzlich ihre Obergrenzen pro Zahlung auf zehn Millionen US-Dollar angehoben. ACH wickelt zwar immer noch ein deutlich höheres Gesamtvolumen ab als beide anderen Systeme, aber für Geld, das sofort ankommen muss, sind die Echtzeit-Zahlungssysteme, nicht ACH, die Lösung.

Kauf und Auszahlung von Kryptowährungen per ACH

Hier verliert ACH seine Bedeutung als Randnotiz im Bankwesen und wird für jeden Kryptokäufer relevant. An US-Börsen ist ACH die Standard-Zahlungsmethode, und ihre einzige Schwäche – die fehlende Reversibilität – prägt das gesamte Nutzererlebnis.

Aufladen eines Krypto-Kontos per ACH

Verbinden Sie Ihr Bankkonto mit Coinbase, Kraken oder fast jeder anderen US-amerikanischen Kryptobörse. Die günstigste Methode, US-Dollar einzuzahlen, ist eine ACH-Überweisung. Diese ist in der Regel kostenlos, und die meisten Börsen bieten sofortige Kaufkraft: Sie können Kryptowährungen kaufen, sobald Sie die Einzahlung starten, noch bevor das Geld tatsächlich verbucht ist. Dieser Komfort basiert auf einem kleinen Kredit, den Ihnen die Börse gewährt, in der Hoffnung, dass die ACH-Überweisung erfolgreich ist. Im Vergleich zu einer Debitkarte, bei der Gebühren von mehreren Prozent anfallen können, oder einer Banküberweisung, die echte US-Dollar kostet, ist ACH die naheliegendste Methode, ein Konto aufzuladen.

Der Haken an der Sache und warum Ihre Coins gesperrt werden

ACH-Zahlungen haben jedoch auch Nachteile. Da eine ACH-Lastschrift innerhalb von 60 Tagen gemäß den Nacha- und Regulation-E-Regeln angefochten oder rückgängig gemacht werden kann, ist die Börse bis zum Ablauf dieser Frist einem Risiko ausgesetzt. Um sich zu schützen, hält sie Ihre Auszahlung daher zurück. Kraken beispielsweise gibt auf seinen Supportseiten an, dass für mit einer ACH-Einzahlung gekaufte Kryptowährungen oder Bargeld eine siebentägige Auszahlungssperre gilt . Sie sind Eigentümer des Vermögenswerts und können damit handeln; Sie können ihn lediglich nicht von der Plattform entfernen, bis die Sperre aufgehoben ist. Dies ist kein Zeichen von Unfreundlichkeit seitens der Börse. Die Rückgängigmachungsmöglichkeit von ACH funktioniert genau wie vorgesehen und trifft die einzige Partei, die eine Blockchain-Transaktion nicht rückgängig machen kann.

Wann man stattdessen einen Draht verwenden sollte

Deshalb nehmen Käufer, die Wert auf schnelle Abwicklung legen oder unter Zeitdruck stehen, die Überweisungsgebühr oft in Kauf. Eine Überweisung ist nach Eingang endgültig, daher erheben Börsen keine entsprechende Sperrfrist; das Geld gehört ihnen eindeutig. Bei kleineren, regelmäßigen Käufen sind die kostenlose ACH-Einzahlung und die damit verbundene Sperrfrist ein fairer Kompromiss. Bei einem größeren Kauf, den Sie schnell selbst verwahren möchten, kann es sich jedoch lohnen, 25 Dollar zu zahlen, um die siebentägige Sperrfrist zu umgehen.

ACH vs. Krypto-Schienen und Stablecoins

Betrachtet man die Sache aus der Distanz, wirken ACH und Stablecoins wie einander spiegelbildlich gegenüber. ACH ist reversibel, wird in Stapeln verarbeitet, ist auf Geschäftszeiten beschränkt und nur in den USA verfügbar; eine Stablecoin-Überweisung ist endgültig, sofort, rund um die Uhr und global. Jede Stärke ist die Schwäche der anderen. Die Reversibilität von ACH bietet echten Verbraucherschutz – wird Ihr Konto leergeräumt, haben Sie laut den Regeln 60 Tage Zeit, das Geld zurückzufordern, ein Schutzmechanismus, den keine Blockchain bietet. Die Endgültigkeit eines Stablecoins ist die Eigenschaft, die ihn schnell macht, aber auch der Nachteil, der einen Fehler unwiderruflich macht. Mein Eindruck beim Betrachten beider Systeme ist, dass sie nicht wirklich um dieselbe Aufgabe konkurrieren. ACH ist für eine Welt konzipiert, in der man eine Zahlung möglicherweise rückgängig machen muss; eine On-Chain-Überweisung für eine Welt, in der dies nicht möglich ist. Die Tabelle stellt die jeweiligen Vor- und Nachteile gegenüber.

| ACH | Stablecoin-Überweisung | |

|---|---|---|

| Geschwindigkeit | 1-3 Werktage | Sekunden bis Minuten |

| Kosten | Kostenlos oder fast kostenlos | Netzwerkgasgebühr |

| Std | Nur an Werktagen | 24/7 |

| Erreichen | US-Bankkonten | Global |

| Reversibel | Ja, bis zu 60 Tage | Nein, endgültig |

Abschluss

ACH ist das stille Rückgrat des amerikanischen Geldwesens – günstig, gebündelt, rückgängig zu machen und so alltäglich, dass die meisten Menschen seinen Namen nie erfahren, obwohl ihr Gehalt und ihre Rechnungen monatlich darüber abgewickelt werden. Diese Rückgängigmachung ist seine doppelte Funktion: Sie dient dem Verbraucherschutz, der es ermöglicht, eine betrügerische Abbuchung rückgängig zu machen, und ist der genaue Grund, warum eine Kryptobörse Ihre Coins nach der Einzahlung eine Woche lang einbehält. Während ein Stablecoin in Sekundenschnelle abwickeln kann, wofür dieses System Tage benötigt, bietet es letztendlich nur die Möglichkeit, Transaktionen rückgängig zu machen. Die entscheidende Frage lautet daher: Wie viel ist Ihnen die Möglichkeit, Transaktionen rückgängig zu machen, tatsächlich wert?