ACH anlamı: Otomatik Takas Merkezi ödemeleri, kripto para birimi

Maaş çekiniz, Netflix faturanız, vergi iadeniz ve ABD borsasındaki ilk kripto para alımınız neredeyse kesinlikle aynı görünmez ray üzerinde gerçekleşti. Buna ACH, yani Otomatik Takas Merkezi deniyor ve Amerikan para hareketlerinin çoğunun temelini oluşturuyor. Nacha'ya göre , 2025 yılında ağ, 93 trilyon dolar değerinde 35,19 milyar ödeme gerçekleştirdi ve kullanan neredeyse hiç kimse nasıl çalıştığını size söyleyemez. ACH ödemesi, ABD banka hesapları arasında tek tek değil, toplu olarak yapılan elektronik bir transferdir ; bu da tam olarak neden bu kadar ucuz ve biraz yavaş olduğunu açıklıyor. Bu kılavuz, ACH'nin ne anlama geldiğini ve nasıl çalıştığını, ardından neden kripto para hesabına para yatırmanın varsayılan yolu haline geldiğini ve tek gerçek zayıf noktasının nerede ortaya çıktığını açıklıyor.

ACH ne anlama geliyor ve ACH ödemeleri nasıl çalışıyor?

Öncelikle isme bakalım. ACH, ABD bankaları, kredi birlikleri ve diğer finans kuruluşları arasında elektronik olarak para transferi yapan ulusal bir ağ olan Otomatik Takas Merkezi anlamına gelir. Kuralları yazan kuruluş olan Nacha tarafından yönetilir ve arka planda Federal Rezerv ve The Clearing House adlı özel bir operatör tarafından işletilir. Tanımlayıcı kelime "takas"tır. ACH, gönder düğmesine bastığınız anda her ödemeyi anında hareket ettirmez. Ödemeleri toplar, gruplara ayırır ve bu grupları planlanmış zaman aralıklarında işler. Bir ödeme göndermek için bir bankanın iki numaraya ihtiyacı vardır: alıcı bankayı tanımlayan yönlendirme numarası ve içindeki hesap numarası. Bu grup tasarımı, ACH'nin neredeyse ücretsiz olmasının ve anında olmamasının nedenidir.

ACH transferi aslında nasıl çalışır?

Sistem üzerinden tek bir ödemeyi takip ettiğinizde, toplu işlem mantığı açıkça ortaya çıkar. Bir transferi yetkilendirirsiniz ve ACH terimleriyle, gönderen kurum olan bankanız diğer bankayı doğrudan aramaz. Talimatınızı, birkaç saat içinde toplanan binlerce diğer talimatla birlikte, Federal Rezerv veya Takas Merkezi gibi bir ACH operatörüne iletir. Operatör bunları sıralar ve her birini alıcı bankaya iletir; bu banka da doğru hesaba para yatırır veya para çeker. Para, talep üzerine değil, planlanmış zaman aralıklarında hesaba geçer. Yaygın bir karışıklık da burada ortaya çıkar. ACH, basitçe elektronik fon transferi anlamına gelen EFT'nin bir türüdür; hesaplar arasında yapılan herhangi bir elektronik ödeme için kullanılan genel bir terimdir. Havale de bir EFT'dir. Banka kartı ödemesi de öyle. ACH, toplu işlem ağı ve onu yöneten Nacha kuralları tarafından tanımlanan bu yolun belirli bir şerididir; her elektronik transferin eş anlamlısı değildir.

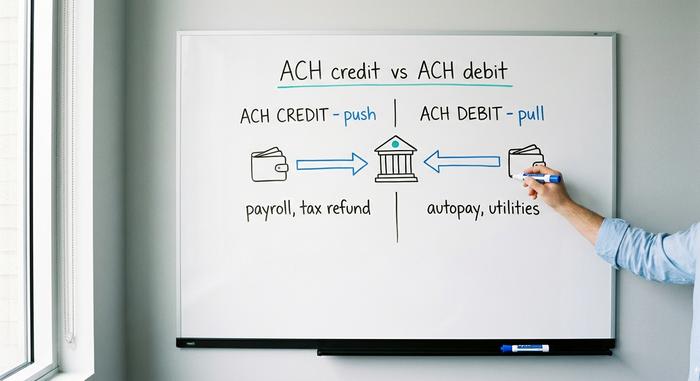

ACH kredisi ve ACH borcu: iki türü

Her ACH ödemesi iki yönden birinde gerçekleşir ve yön, ödemeyi kimin başlattığını, riski kimin üstlendiğini ve normalde ne için kullanıldığını belirler.

ACH kredisi: Parayı dışarı aktarıyorsunuz.

ACH kredisi bir para transferidir. Siz veya sizin adınıza hareket eden bankanız, başka birinin hesabına para gönderir. Klasik örnek doğrudan ödemedir: bir işveren, binlerce çalışanın hesabına aynı anda maaş gönderir; bu, ACH ağının en sık yaptığı işlemdir. Vergi iadeleri, tedarikçi ödemeleri ve devlet yardımları da ACH kredileridir. Gönderici zamanlamayı kontrol eder ve para, toplu işlem tamamlandığında hesaba geçer.

ACH ödemesi: Birisi para çekiyor

ACH ödemesi, bazen otomatik ödeme olarak da adlandırılır, bir çekme işlemidir ve ters yönde çalışır. Bir şirkete, hesabınıza erişip borcunuzu çekmesi için bir kez izin verirsiniz. Spor salonundan elektrik faturasına, kredi hizmet sağlayıcısından yayın hizmetine kadar otomatik ödeme olarak ayarladığınız her yinelenen ödeme ACH ödemesiyle yapılır. Siz yetkilendirirsiniz; onlar başlatır. Bu kolaylık aynı zamanda riskin de bulunduğu yerdir, çünkü üçüncü bir tarafa hesabınızın sürekli erişimini sağlayan bir anahtar vermiş olursunuz. ACH'nin güçlü geri alma kurallarına sahip olmasının tüm nedeni budur ve bu kurallar daha sonra son derece önemlidir.

Doğrudan ödeme ve maaş ödemesi

Maaş ödemeleri konusunda biraz durup düşünmeye değer, çünkü çoğu insan ACH ile adını öğrenmeden burada tanışıyor. Cuma sabahı maaşınız hesabınıza yattığında ve ortada kağıt çek olmadığında, bu, işvereninizin bir veya iki gün önce gönderdiği bir ACH ödeme paketidir. Aynı sistem, ABD iş gücünün büyük çoğunluğu için basılı maaş çekinin yerini sessizce, birkaç on yıl boyunca aldı. Zarf yok, para yatırma fişi yok, nakit para yok, sadece bir gecede ödenen yönlendirme ve hesap numaralarından oluşan bir dosya.

| Tip | Yön | Kim başlatıyor? | Örnekler |

|---|---|---|---|

| ACH kredisi | İtmek | Gönderen | Maaş ödemeleri, vergi iadeleri, tedarikçi ödemeleri |

| ACH borçlandırması | Çekmek | Fatura kesen kişi | Fatura, elektrik, su, doğalgaz gibi faturaların ve kredi ödemelerinin otomatik ödenmesi. |

ACH transferi ne kadar sürer?

Ders kitaplarında yer alan cevap bir ila üç iş günüdür ve uzun süre bu doğru cevaptı. Standart ACH hala bu aralıkta sonuçlanıyor; bunun nedeni toplu işlem pencereleri, banka işlem sonlandırma saatleri ve ACH'nin hafta sonları veya resmi tatillerde işlem yapmaması kuralıdır. Cuma öğleden sonra bir işlem gönderirseniz, Salı gününe kadar sonuçlanmayabilir. Ancak tam olarak bunu düzeltmek için geliştirilen Aynı Gün ACH, artık uygun ACH işlemlerini aynı iş gününde üç günlük pencereden birinde sonuçlandırıyor. "ACH günler sürer" ünü yarı yarıya geçerliliğini yitirmiştir; tamamen gönderenin standart veya aynı gün seçeneğini seçmesine bağlıdır.

ACH ödeme maliyeti ve transfer limitleri

Sıradan bir insan için ACH, bankacılıkta gerçekten ücretsiz olan birkaç şeyden biridir. Doğrudan para yatırma ve otomatik ödeme dahil olmak üzere çoğu tüketici ACH transferi ücretsizdir. İşletmeler, her işlem için genellikle yirmi sent ile bir buçuk dolar arasında değişen küçük bir ödeme işlem ücreti öderler; bu nedenle satıcılar bunu sever: kredi kartı ödemesi satışın %1,5 ila %3,5'ini alabilirken, bu yöntem çok düşük bir ücret alır. Daha gerçek kısıtlama ise limitlerdir. Aynı Gün ACH ağı, tek bir ödemeyi bir milyon dolarla sınırlandırır; bu sınır Mart 2022'den beri yürürlüktedir, ancak Nacha, bu yöntemin daha büyük meblağları taşımasına izin verme yönündeki daha geniş bir çabanın parçası olarak, Eylül 2027'de bunu on milyon dolara çıkarmayı onaylamıştır. Ağ kuralının yanı sıra, kendi bankanız da dolandırıcılık nedenleriyle günlük ACH limitleri belirler ve bunlar bir kurumdan diğerine büyük ölçüde değişir. Bu şekilde büyük bir meblağ transfer etmeye çalışırken bir duvara çarptıysanız, bunun nedeni genellikle ağ kuralı değil, bankanın belirlediği bu sınırdır.

ACH, banka havalesi ve EFT arasındaki farkların açıklaması

Hemen hemen herkesin sorduğu soru, ACH'nin havale işleminden nasıl farklı olduğudur ve dürüst cevap, ikisinin de zıt öncelikler için tasarlandığıdır. Havale işlemi hızlı ve kesindir: neredeyse gerçek zamanlı olarak gerçekleşir, genellikle aynı gün içinde sonuçlanır ve bir kez gerçekleştiğinde geri gelmez. Ayrıca gerçek paraya mal olur, yurt içi havaleler için genellikle yirmi beş ila otuz beş dolar arasındadır, çünkü farklı bir ağ ve genellikle bir kişi bunun arkasındadır. ACH ise bunun tam tersidir: ucuz, toplu, daha yavaş ve en önemlisi geri alınabilir, çünkü Nacha kuralları iadeye izin verir. EFT ise, bu ikisinden de özel olarak farklıdır; her ikisini de kapsayan, ayrıca kart ödemeleri, banka havaleleri ve daha fazlasını içeren genel bir terimdir. Bu nedenle, birisi ACH transferinin EFT ile aynı olup olmadığını sorduğunda, cevap ACH'nin bir tür EFT olduğu, tıpkı bir sedanın bir tür araba olması gibi olduğudur. Tablo üçünü de sıralamaktadır.

| Özellik | ACH | Elektronik transfer | EFT |

|---|---|---|---|

| Bu nedir? | Toplu banka ağı | Gerçek zamanlı bankalar arası | Genel terim |

| Hız | 1-3 gün veya aynı gün | Aynı gün, neredeyse anında | Değişkenlik gösterir |

| Maliyet | Ücretsiz veya kuruş | ~25-35 dolar (yurt içi) | Değişkenlik gösterir |

| Tersine çevrilebilir | Evet, iade kabul ediliyor. | HAYIR | Bağlı olmak |

Aynı Gün ACH, FedNow ve daha hızlı trenler

Amerika Birleşik Devletleri yıllarca yavaş ödemeleriyle tanınıyordu ve ACH'nin kendisini hızlandırarak değil, sessizce bu sorunun büyük bir kısmını çözdü. Aynı Gün ACH, mevcut toplu işlem ağına daha hızlı bir seçenek ekledi. Bunun yanında, iki gerçek anlamda anlık sistem de paralel olarak çalışıyor: Temmuz 2023'te başlatılan ve yılın her günü, günün her saati işlem yapan Federal Rezerv'in gerçek zamanlı sistemi FedNow; ve 2024 yılında 246 milyar dolar değerinde 343 milyon ödemeyi gerçekleştiren The Clearing House tarafından işletilen RTP. Her ikisi de yakın zamanda ödeme başına tavan limitlerini on milyon dolara çıkardı. ACH hala her ikisinden de çok daha fazla toplam hacim taşıyor, ancak hemen ulaşması gereken paralar için ACH değil, anlık sistemler çözüm.

ACH ile kripto para alım ve satımı

İşte burada ACH, bankacılıkta önemsiz bir ayrıntı olmaktan çıkıp kripto para satın alan herkes için önem kazanmaya başlıyor. ABD borsalarında ACH, varsayılan fonlama yöntemidir ve tek zayıf noktası olan geri alınabilirliği, tüm deneyimi şekillendiriyor.

ACH ile kripto para hesabına para yatırma

Banka hesabınızı Coinbase, Kraken veya neredeyse tüm ABD borsalarına bağlayın ve dolar eklemenin en ucuz yolu ACH transferidir. Genellikle ücretsizdir ve çoğu borsa anında satın alma gücü sağlar: Paranın hesaba geçmesinden önce, para yatırma işlemine başladığınız anda kripto para satın alabilirsiniz. Bu kolaylık, borsanın size verdiği küçük bir kredidir ve ACH transferinin gerçekleşeceğine dair bir bahistir. Birkaç yüzde ücret alabilen banka kartı veya gerçek dolar karşılığında yapılan havaleye kıyasla, ACH bir hesaba para yatırmanın en bariz yoludur.

Tersine çevirme tuzağı ve kripto paralarınızın neden kilitlendiği

Ancak ACH'nin iki yönü de var. ACH ödemesi geri alınabildiği için (Nacha ve E Yönetmeliği kurallarına göre 60 güne kadar itiraz edilebilir veya iptal edilebilir), borsa bu risk penceresi kapanana kadar risk altında kalır. Bu nedenle, para çekme işleminizi bekleterek kendini korur. Örneğin Kraken, destek sayfalarında ACH ile yatırılan kripto para veya nakit paranın yedi günlük bir çekme bekleme süresine tabi olduğunu belirtiyor. Varlığa sahipsiniz ve alım satımını yapabilirsiniz; ancak bekleme süresi sona erene kadar platformdan çıkaramazsınız. Bu, borsanın zorluk çıkarması değil. ACH'nin geri alınabilirliğinin tam olarak tasarlandığı gibi çalışması ve blockchain işlemini geri alamayan tek tarafın borsa olması durumudur.

Kablo yerine ne zaman kullanılmalı?

Bu nedenle ciddi veya zaman kısıtlaması olan alıcılar genellikle havale ücretini kabul ederler. Havale, varışta kesinleşir, bu nedenle borsalar eşdeğer bir bloke uygulamaz; para tartışmasız bir şekilde onların olur. Küçük, tekrarlayan bir alım için, ücretsiz ACH para yatırma ve bloke işlemi adil bir takastır. Hızlı bir şekilde kendi gözetiminize almayı düşündüğünüz büyük bir alım için, yedi günlük kilitlenmeyi atlamak için yirmi beş dolar ödemek sonunda daha ucuz bir karar olabilir.

ACH, kripto para birimleri ve stablecoin'ler karşılaştırması

Bir adım geri çekilip baktığımızda, ACH ve bir stablecoin birbirlerinin fotoğrafik negatifleri gibi görünüyor. ACH geri alınabilir, toplu işlem yapılır, mesai saatleri içinde gerçekleşir ve yalnızca ABD'ye özeldir; stablecoin transferi ise kesin, anlık, 7/24 ve küreseldir. Her birinin güçlü yönü diğerinin zayıf yönüdür. ACH'nin geri alınabilirliği gerçek bir tüketici korumasıdır; eğer birisi hesabınızdan para çekerse, kurallar size geri almak için 60 gün süre tanır, bu da hiçbir blockchain'in sunmadığı bir güvencedir. Bir stablecoin'in kesinliği ise onu hızlı kılan özellik ve bir hatayı kalıcı kılan kusurdur. Her ikisini de gözlemledikten sonra, aslında aynı iş için rekabet etmedikleri izlenimine kapılıyorum. ACH, bir ödemeyi geri almanız gerekebilecek bir dünya için tasarlanmıştır; zincir üstü transfer ise geri alma seçeneğinin olmadığı bir dünya için tasarlanmıştır. Tablo, karşılıklı ödünleri yan yana sunmaktadır.

| ACH | Stablecoin transferi | |

|---|---|---|

| Hız | 1-3 iş günü | Saniyelerden dakikalara |

| Maliyet | Ücretsiz veya neredeyse ücretsiz | Şebeke gaz ücreti |

| Saat | Sadece iş günlerinde | 7/24 |

| Ulaşmak | ABD banka hesapları | Küresel |

| Tersine çevrilebilir | Evet, 60 güne kadar. | Hayır, son |

Çözüm

ACH, Amerikan parasının sessiz omurgasıdır; ucuz, toplu işlem gören, geri alınabilir ve o kadar sıradandır ki, çoğu insan maaşları ve faturaları her ay bu sistem üzerinden ödense bile adını bile öğrenmez. Aynı geri alınabilirlik, onun çift kimliğini oluşturur: Sahte bir borçlandırmayı geri almanızı sağlayan tüketici korumasıdır ve bir kripto para borsasının paranızı yatırdıktan sonra bir hafta boyunca tutmasının da tam nedenidir. Bir stablecoin saniyeler içinde işlem görürken, bu sistem günlerce işlem görür; yine de sattığı şey geri alma düğmesidir. Bu nedenle, akılda kalması gereken soru basittir: Parayı geri alabilmenin sizin için gerçek değeri ne kadar?