ACH 的含义:自动清算中心支付,加密货币

你的工资、Netflix账单、退税以及你在美国交易所购买的第一笔加密货币交易,几乎都通过同一条看不见的“轨道”完成。这条轨道叫做ACH,即自动清算系统(Automated Clearing House)的缩写,它是美国大部分资金流动的底层系统。 据Nacha预测,到2025年,该网络将处理351.9亿笔支付,总额达93万亿美元,但几乎没有人能告诉你它的运作原理。ACH支付是指美国银行账户之间的电子转账,它以批量方式进行,而不是逐笔转账,这正是它成本低廉但速度稍慢的原因。本指南将解释ACH的含义和运作方式,以及它为何成为加密货币账户的默认充值方式,并指出它唯一的真正弱点。

ACH是什么意思以及ACH支付是如何运作的

先从名称说起。ACH 是 Automated Clearing House(自动清算中心)的缩写,它是一个覆盖全美的网络,用于在美国的银行、信用社和其他金融机构之间进行电子资金转账。它由 Nacha(负责制定规则的机构)管理,后端由美联储和一家名为 Clearing House 的私营运营商共同运营。关键在于“清算”二字。ACH 并非在你点击发送按钮后立即处理每一笔付款。它会收集付款,将其分类成批次,并在预定的时间段内处理这些批次。要发送一笔付款,银行需要两个号码:用于识别收款银行的路由号码和收款银行的账号。正是这种批次处理机制使得 ACH 几乎免费,但也正是这种机制导致它无法即时到账。

ACH转账的实际运作原理

只需追踪一次付款流程,批量处理的逻辑便一目了然。您授权转账后,您的银行(在ACH术语中称为发起机构)不会直接联系收款银行。它会将您的指令与其他几小时内收集的数千条指令一起,交给ACH运营商(可能是美联储或清算所)。运营商对这些指令进行分类,并将每条指令传递给收款银行,收款银行再将款项记入或扣除相应的账户。资金结算按预定时间窗口进行,而非按需结算。这也是一个常见的误解所在。ACH是一种EFT(电子资金转账),EFT是账户间所有电子支付的总称。电汇也是一种EFT,借记卡支付也是如此。ACH只是EFT流程中的一个特定环节,由批量网络和运行该网络的Nacha规则定义——它并非所有电子转账的同义词。

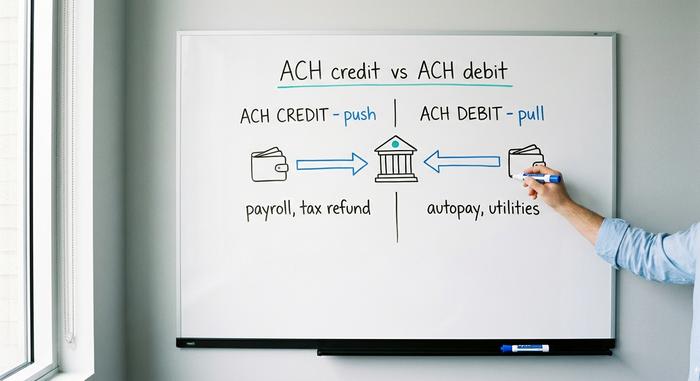

ACH贷记与ACH借记:两种类型

每笔 ACH 付款都沿两个方向之一进行,方向决定了谁发起付款、谁承担风险以及付款通常用于什么用途。

ACH贷记:您向账户转账

ACH 转账是一种“推送”操作。您或您的银行代表您将资金发送到他人的账户。最典型的例子是直接存款:雇主一次性将工资推送到数千名员工的账户,这是 ACH 网络最常见的用途。退税、供应商付款和政府福利都属于 ACH 转账。付款方控制转账时间,资金会在批次清算后到账。

ACH借记:有人提取资金

ACH 转账(有时也称为直接扣款)是一种反向操作,即您授权公司从您的账户中扣款。您只需授权一次,即可让公司从您的账户中扣除您所欠的款项。您设置的所有定期自动付款,从健身房、水电煤气费、贷款服务到流媒体服务,都是通过 ACH 转账完成的。您授权,他们执行。这种便利也蕴含着风险,因为您相当于把账户的永久访问权限交给了第三方。正因如此,ACH 才制定了严格的撤销规则,这些规则在日后至关重要。

直接存款和工资

值得一提的是工资结算,因为大多数人都是在不了解ACH(自动清算系统)名称的情况下接触到它的。如果你的工资在周五早上到账,而你从未收到过纸质支票,那说明你的雇主在一两天前提交了一笔ACH贷记交易。在过去的几十年里,这套系统悄然取代了美国大部分劳动者的纸质支票。无需信封,无需存款单,无需等待,只需一份包含路由号码和账户号码的文件,即可在一夜之间完成结算。

| 类型 | 方向 | 谁发起? | 示例 |

|---|---|---|---|

| ACH贷记 | 推 | 发件人 | 工资、退税、供应商付款 |

| ACH借记 | 拉 | 账单人 | 自动支付账单、水电费、贷款还款 |

ACH转账需要多长时间

教科书上的答案是 1 到 3 个工作日,而且长期以来,这都是比较准确的答案。标准的 ACH 转账结算时间仍然在这个范围内,受限于批量处理窗口、银行截止时间以及 ACH 在周末和联邦假日不处理的硬性规定。例如,周五下午发送的转账可能要到周二才能到账。但当日到账的 ACH 服务正是为了解决这个问题而设计的,它现在可以在同一工作日的三个结算窗口之一内清算符合条件的 ACH 交易。“ACH 转账需要几天时间”的说法已经过时了一半——到账时间完全取决于发送方选择的是标准 ACH 还是当日到账选项。

ACH支付成本和转账限额

对于普通人来说,ACH 是银行业务中为数不多的真正免费的服务之一。大多数消费者 ACH 转账,包括直接存款和自动付款,都是免费的。商家则需要为每笔交易支付少量的支付处理费,通常在 20 美分到 1.5 美元之间,这也是商家喜欢 ACH 的原因:信用卡支付可能会收取销售额的 1.5% 到 3.5%,而 ACH 转账只需几美分。限额才是更实际的限制。当日 ACH 网络将单笔支付限额设定为 100 万美元,这一上限自 2022 年 3 月起生效。不过,美国国家清算协会 (Nacha) 已批准在 2027 年 9 月将限额提高到 1000 万美元,这是旨在允许 ACH 转账处理更大金额的更广泛举措的一部分。除了网络规则之外,出于反欺诈原因,您的银行也会设定每日 ACH 限额,而且各家银行的限额差异很大。如果您曾经遇到过通过 ACH 转账大额资金受阻的情况,通常是由于银行设定的限额,而不是网络规则。

ACH 转账与电汇和 EFT 转账的区别及说明

几乎每个人都会问,ACH 与电汇有何区别?坦白说,它们的设计初衷截然相反。电汇快捷且不可逆转:几乎实时到账,通常当天即可结算,一旦发出便无法追回。但电汇也需要花费真金白银,国内电汇通常需要 25 到 35 美元,因为电汇涉及不同的网络,而且往往需要人工操作。ACH 则恰恰相反:费用低廉、批量处理、速度较慢,但至关重要的是,它是可逆的,因为 Nacha 规则允许退款。而 EFT 则并非上述任何一种;它是一个涵盖 ACH、电汇、信用卡支付、银行转账等多种支付方式的总称。因此,当有人问 ACH 转账是否与 EFT 相同时,答案是 ACH 是一种 EFT,就像轿车是汽车的一种类型一样。下表对这三种方式进行了分类。

| 特征 | ACH | 电汇 | 情绪释放疗法 |

|---|---|---|---|

| 它是什么 | 批量银行网络 | 实时银行间转账 | 伞形术语 |

| 速度 | 1-3天,或当天 | 当天,近乎即时 | 因情况而异 |

| 成本 | 免费或几美分 | 国内约25-35美元 | 因情况而异 |

| 可逆的 | 是的,允许退货。 | 不 | 视情况而定 |

当日 ACH、FedNow 和更快捷的铁路系统

美国多年来一直以支付速度慢而闻名,虽然它已经悄然解决了大部分问题,但这并非通过加快ACH本身的速度实现的。当日ACH是在现有的批量支付网络基础上增加了一个更快的选项。与此同时,目前有两个真正意义上的即时支付系统并行运行:一个是美联储的实时支付系统FedNow,该系统于2023年7月启动,全年无休,全天候结算;另一个是由清算所运营的实时支付系统RTP,该系统在2024年处理了3.43亿笔支付,总额达2460亿美元。这两个系统最近都将单笔支付的限额提高到了1000万美元。ACH的总交易量仍然远超这两个系统,但对于必须立即到账的资金而言,即时支付系统而非ACH才是最佳选择。

使用ACH购买和提取加密货币

正是在这里,ACH不再仅仅是银行业务的附属品,而是开始对所有加密货币购买者产生重要影响。在美国交易所,ACH是默认的充值方式,而它唯一的弱点——不可逆性——却影响着整个交易体验。

通过ACH为加密货币账户充值

将您的银行账户关联到 Coinbase、Kraken 或几乎任何一家美国交易所,最便宜的充值方式就是 ACH 转账。ACH 转账通常是免费的,而且大多数交易所都提供即时购买力:您可以在开始充值后立即购买加密货币,甚至在资金实际到账之前。这种便利相当于交易所向您提供的一笔小额贷款,他们押注 ACH 转账能够成功到账。相比之下,借记卡可能会收取几个百分点的手续费,电汇则需要支付实际的美元费用,ACH 转账无疑是为账户充值的最佳方式。

反转陷阱,以及为什么你的币会被锁定。

但ACH交易有利有弊。根据NACHA和Regulation E的规定,ACH扣款可以在60天内被退回——即被质疑或撤销——因此,在风险窗口关闭之前,交易所将面临风险。所以,交易所会通过冻结提款来保护自身利益。例如,Kraken在其支持页面上声明,使用ACH存款购买的加密货币或现金,提款将被冻结7天。您拥有该资产的所有权并可以进行交易;只是在冻结期结束之前,您无法将其从平台转移出去。这并非交易所故意刁难,而是ACH可逆性机制的正常运作,最终导致区块链交易无法撤销的一方承担了责任。

何时使用电线代替

这就是为什么一些认真或时间紧迫的买家通常会接受电汇手续费的原因。电汇款项到账即告完成,因此交易所不会设置相应的冻结期;这笔钱无疑属于买家。对于小额的定期购买,免费的ACH存款及其冻结期是可以接受的。但对于打算快速自行持有的大额购买,支付25美元来跳过7天的冻结期最终可能更划算。

ACH 与加密货币支付系统和稳定币

退后一步来看,ACH 和稳定币就像彼此的底片。ACH 可逆、批量处理、仅限工作时间且仅限美国;而稳定币转账则不可逆转、即时到账、全天候且全球通用。两者的优势恰恰是对方的劣势。ACH 的可逆性是真正的消费者保护——如果有人盗取了你的账户资金,规则允许你在 60 天内追回损失,这是区块链所不具备的保障。稳定币的不可逆转性使其速度快,但也使其一旦出错就无法挽回。我观察两者后发现,它们并非在争夺同一市场。ACH 的设计初衷是为了应对可能需要撤销付款的情况;而链上转账的设计初衷则是为了应对无法撤销的情况。表格清晰地列出了两者的利弊。

| ACH | 稳定币转账 | |

|---|---|---|

| 速度 | 1-3个工作日 | 秒到分钟 |

| 成本 | 免费或近乎免费 | 网络燃气费 |

| 小时 | 仅限工作日 | 全天候 24/7 |

| 抵达 | 美国银行账户 | 全球的 |

| 可逆的 | 是的,最多 60 天 | 不,最终版 |

结论

ACH(自动清算系统)是美国货币体系中默默无闻的支柱——成本低廉、批量处理、可逆,而且如此普通,以至于大多数人甚至从未听说过它的名字,尽管他们的工资和账单每月都通过它结算。正是这种可逆性赋予了它双重身份:它既是消费者保护机制,允许你撤销欺诈性借记,也是加密货币交易所在你充值后将你的币冻结一周的根本原因。当稳定币可以在几秒钟内完成结算,而ACH却需要几天才能完成时,它仍然在兜售的却是撤销按钮。因此,值得思考的问题很简单:能够撤销交易对你来说究竟价值几何?