ACH означает: платежи через автоматизированную клиринговую систему, криптовалюта.

Ваша зарплата, счет за Netflix, возврат налогов и ваша первая покупка криптовалюты на американской бирже почти наверняка прошли по одной и той же невидимой магистрали. Она называется ACH, сокращение от Automated Clearing House (Автоматизированная клиринговая палата), и именно она лежит в основе большинства американских денежных переводов. По данным Nacha , в 2025 году через эту сеть было совершено 35,19 миллиарда платежей на сумму 93 триллиона долларов, и почти никто из тех, кто ею пользовался, не мог объяснить, как она работает. Платеж ACH — это электронный перевод между банковскими счетами в США, осуществляемый партиями, а не по одному, именно поэтому он такой дешевый и немного медленный. В этом руководстве объясняется, что означает ACH и как он работает, почему он стал основным способом пополнения криптовалютного счета и где проявляется его единственный реальный недостаток.

Что означает ACH и как работают платежи ACH.

Начнём с названия. ACH расшифровывается как Automated Clearing House (Автоматизированная клиринговая палата) — общенациональная сеть, которая осуществляет электронные переводы средств между банками, кредитными союзами и другими финансовыми учреждениями США. Она регулируется NACHA, органом, устанавливающим правила, а на бэкэнде управляется Федеральной резервной системой и частным оператором под названием The Clearing House. Ключевое слово здесь — «клиринг». ACH не перемещает каждый платеж мгновенно после нажатия кнопки «Отправить». Он собирает их, сортирует по пакетам и обрабатывает эти пакеты в запланированные временные интервалы. Для отправки пакета банку необходимы два номера: маршрутный номер , идентифицирующий банк-получатель, и номер счета в нём. Именно такая пакетная структура делает ACH практически бесплатным, но не обеспечивает мгновенных переводов.

Как на самом деле работает ACH-перевод

Проследите за одним платежом через систему, и логика пакетной обработки станет очевидной. Вы авторизуете перевод, и ваш банк, в терминологии ACH — учреждение-отправитель, не связывается напрямую с другим банком. Он передает вашу инструкцию оператору ACH, будь то Федеральная резервная система или Клиринговая палата, вместе с тысячами других, собранных за несколько часов. Оператор сортирует их и передает каждую в банк-получатель, который зачисляет или списывает средства с соответствующего счета. Деньги поступают в запланированные промежутки времени, а не по требованию. Именно здесь возникает распространенное заблуждение. ACH — это разновидность EFT, что просто означает электронный перевод средств, общий термин для любого электронного платежа, осуществляемого между счетами. Банковский перевод также является EFT. То же самое относится и к платежам с дебетовой карты. ACH — это лишь один конкретный сегмент на этом пути, определяемый пакетной сетью и правилами ACH, которые ею управляют, — а не синоним для каждого электронного перевода.

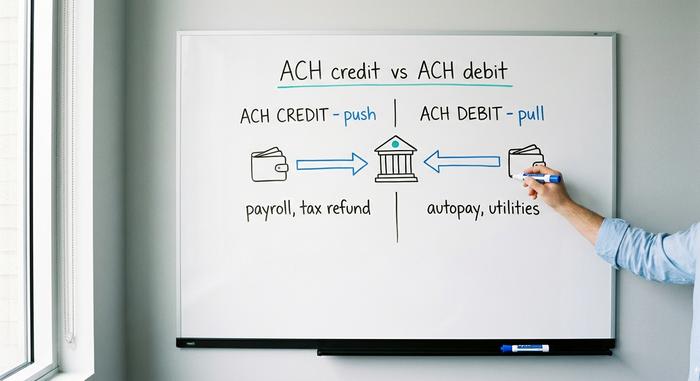

ACH-кредитование против ACH-дебетования: два типа

Каждый платеж ACH осуществляется в одном из двух направлений, и это направление определяет, кто его инициирует, кто несет риск и для чего он обычно используется.

ACH-перевод: вы переводите деньги.

ACH-перевод — это отправка средств. Вы или ваш банк, действующий от вашего имени, переводите деньги на счет другого человека. Классический пример — прямой депозит: работодатель переводит заработную плату сразу на тысячи счетов сотрудников, что является наиболее распространенной операцией в сети ACH. Возврат налогов, платежи поставщикам и государственные пособия — все это ACH-переводы. Отправитель контролирует время, и деньги поступают на счет после завершения обработки платежа.

ACH-платеж: кто-то снимает деньги.

ACH-дебет, иногда называемый прямым дебетом, — это списание средств, и оно происходит в обратную сторону. Вы один раз даёте компании разрешение получить доступ к вашему счёту и снять то, что вы должны. Все регулярные платежи, которые вы настроили на автоматическую оплату, от оплаты спортзала и коммунальных услуг до кредитной компании и стримингового сервиса, осуществляются посредством ACH-дебета. Вы авторизуете его; компания инициирует его. В этом удобстве также кроется риск, поскольку вы передали третьей стороне постоянный ключ к вашему счёту. Именно поэтому в ACH действуют строгие правила отмены платежей, которые имеют огромное значение в дальнейшем.

Прямой перевод заработной платы и расчет заработной платы

Стоит остановиться на расчете заработной платы, потому что именно здесь большинство людей знакомятся с системой ACH, не зная ее названия. Когда ваша зарплата приходит в пятницу утром, а бумажного чека не было, это означает, что ваш работодатель отправил пакет платежей через ACH за день или два до этого. Эта же система незаметно заменила печатные чеки для большинства американских работников на протяжении нескольких десятилетий. Ни конверта, ни квитанции о внесении средств, ни чека, просто файл с номерами маршрутизации и счетов, обрабатываемый за одну ночь.

| Тип | Направление | Кто инициирует | Примеры |

|---|---|---|---|

| ACH-кредит | Толкать | Отправитель | Расчет заработной платы, возврат налогов, платежи поставщикам. |

| Дебетовая карта ACH | Тянуть | Плательщик | Автоматическая оплата счетов, коммунальных услуг, платежей по кредитам. |

Сколько времени занимает ACH-перевод?

Согласно учебникам, ответ — от одного до трех рабочих дней, и долгое время это считалось честным ответом. Стандартная обработка ACH-платежей по-прежнему занимает примерно столько же времени, чему препятствуют временные окна обработки, время закрытия банковских отделений и жесткое правило, согласно которому ACH-платежи не обрабатываются в выходные дни и федеральные праздники. Отправьте платеж в пятницу днем, и он может поступить только во вторник. Но Same Day ACH, созданная именно для решения этой проблемы, теперь обрабатывает соответствующие ACH-транзакции в течение одного из трех ежедневных окон в тот же рабочий день. Репутация «ACH занимает несколько дней» наполовину устарела — все зависит от того, выбрал ли отправитель стандартный или экспресс-вариант обработки.

Стоимость платежей ACH и лимиты переводов

Для обычного человека ACH — одна из немногих действительно бесплатных услуг, оставшихся в банковской сфере. Большинство потребительских переводов ACH, включая прямые депозиты и автоплатежи, ничего не стоят. Предприятия платят небольшую комиссию за обработку каждой транзакции, обычно от двадцати центов до полутора долларов, поэтому продавцам это нравится: за платеж с кредитной карты может взиматься от 1,5% до 3,5% от суммы продажи, в то время как эта система берет копейки. Более реальным ограничением являются лимиты. Сеть Same Day ACH ограничивает сумму одного платежа одним миллионом долларов — этот потолок действует с марта 2022 года, хотя Nacha одобрила повышение его до десяти миллионов долларов в сентябре 2027 года в рамках более широкой инициативы по обеспечению возможности перевода больших сумм через эти системы. Помимо правил сети, ваш собственный банк устанавливает ежедневные лимиты ACH по причинам предотвращения мошенничества, и они сильно различаются от одного учреждения к другому. Если вы когда-либо сталкивались с трудностями при попытке перевести крупную сумму таким способом, обычно причиной является установленный банком лимит, а не правило сети.

ACH-переводы, банковские переводы и электронные платежи (EFT): объяснение.

Практически каждый задаётся вопросом, чем ACH отличается от банковского перевода, и честный ответ таков: они созданы для противоположных целей. Банковский перевод быстрый и окончательный: он осуществляется практически в режиме реального времени, обычно расчеты производятся в тот же день, и как только перевод завершен, он больше не существует. Он также стоит реальных денег, обычно от двадцати пяти до тридцати пяти долларов за внутренний перевод, поскольку за ним стоит другая сеть и часто человек. ACH — это противоположность: дешевый, пакетный, более медленный и, что важно, обратимый, поскольку правила ACH допускают возврат средств. EFT, в свою очередь, не является ни тем, ни другим; это общий термин, охватывающий оба варианта, а также платежи картой, банковские переводы и многое другое. Поэтому, когда кто-то спрашивает, является ли перевод ACH тем же самым, что и EFT, ответ таков: ACH — это разновидность EFT, как седан — это разновидность автомобиля. В таблице представлены все три варианта.

| Особенность | АХ | Телеграфный перевод | ЭФТ |

|---|---|---|---|

| Что это такое | Сеть банков пакетной обработки | Банковские переводы в режиме реального времени | Общий термин |

| Скорость | 1-3 дня, или в тот же день. | В тот же день, практически мгновенно. | Различный |

| Расходы | Бесплатно или центы | ~25-35 долларов США (внутренние поставки) | Различный |

| Обратимый | Да, возврат возможен. | Нет | Зависит от |

Доставка в тот же день через ACH, FedNow и более быстрые железнодорожные системы.

Соединенные Штаты годами имели репутацию страны с медленными платежами, и им удалось незаметно исправить большую часть этой проблемы, хотя и не за счет ускорения самой системы ACH. Система Same Day ACH добавила более быстрый вариант к существующей сети пакетных платежей. Параллельно с ней теперь работают две действительно мгновенные системы: FedNow, система обработки платежей в режиме реального времени Федеральной резервной системы, запущенная в июле 2023 года и работающая круглосуточно, каждый день в году; и RTP, управляемая The Clearing House, которая обработала 343 миллиона платежей на сумму 246 миллиардов долларов в 2024 году. Обе недавно повысили свои лимиты платежей до десяти миллионов долларов. ACH по-прежнему обрабатывает гораздо больший общий объем, чем любая из этих систем, но для денег, которые должны поступить немедленно, мгновенные системы, а не ACH, являются оптимальным решением.

Покупка и вывод криптовалюты с помощью ACH.

Именно здесь ACH перестаёт быть просто банковской сноской и начинает иметь значение для любого, кто покупает криптовалюту. На американских биржах ACH является методом пополнения счёта по умолчанию, и его единственный недостаток — обратимость — определяет весь процесс.

Пополнение криптовалютного счета через ACH.

Привяжите свой банк к Coinbase, Kraken или практически любой американской бирже, и самый дешевый способ пополнить счет — это ACH-перевод. Обычно это бесплатно, и большинство бирж предоставляют возможность мгновенной покупки: вы можете приобрести криптовалюту в момент начала пополнения, еще до того, как деньги будут фактически зачислены. Это удобство представляет собой небольшой заем, который биржа предоставляет вам, рассчитывая на то, что ACH-перевод будет успешно осуществлен. Наряду с дебетовой картой, которая может взимать несколько процентов, или банковским переводом, который стоит реальных долларов, ACH — это очевидный способ пополнения счета.

Механизм разворота и причина блокировки ваших монет

Но ACH работает в обе стороны. Поскольку списание средств через ACH может быть возвращено — оспорено или отменено в течение 60 дней в соответствии с правилами Nacha и Regulation E — биржа остается уязвимой до тех пор, пока этот период риска не закроется. Поэтому она защищает себя, удерживая ваш вывод средств. Kraken, например, указывает на своих страницах поддержки, что криптовалюта или наличные, купленные с помощью ACH-депозита, подлежат семидневной блокировке при выводе средств . Вы владеете активом и можете торговать им; вы просто не можете вывести его с платформы, пока блокировка не будет снята. Это не попытка биржи создать трудности. Это обратимость ACH работает именно так, как задумано, возлагая ответственность на ту сторону, которая не может отменить транзакцию в блокчейне.

Когда следует использовать провод вместо провода?

Именно поэтому серьезные покупатели или те, кому важна скорость, часто соглашаются на комиссию за банковский перевод. Банковский перевод является окончательным по прибытии средств, поэтому биржи не вводят никаких аналогичных ограничений; деньги однозначно принадлежат покупателям. Для небольших регулярных покупок бесплатный ACH-перевод и его блокировка — это справедливая плата. Для крупной покупки, которую вы планируете быстро контролировать самостоятельно, заплатить двадцать пять долларов за отмену семидневной блокировки может оказаться в итоге более выгодным решением.

ACH против криптовалютных рельсов и стейблкоинов

Если посмотреть на ситуацию со стороны, ACH и стейблкоин выглядят как негативы друг друга. ACH — это обратимый, пакетный, работающий в рабочее время и только в США перевод; перевод в стейблкоине — окончательный, мгновенный, круглосуточный и глобальный. Сильные стороны одного являются слабыми сторонами другого. Обратимость ACH — это реальная защита потребителя: если кто-то опустошит ваш счет, правила дают вам 60 дней на возврат средств, чего не предлагает ни один блокчейн. Окончательность перевода в стейблкоине — это то, что делает его быстрым, и то, что делает ошибку необратимой. Наблюдая за обоими, я чувствую, что они на самом деле не конкурируют за одну и ту же задачу. ACH создан для мира, где может потребоваться отменить платеж; перевод в блокчейне создан для мира, где отмены не существует. В таблице представлены компромиссы между ними.

| АХ | Перевод стейблкоинов | |

|---|---|---|

| Скорость | 1-3 рабочих дня | Секунды в минуты |

| Расходы | Бесплатно или почти бесплатно | плата за сетевой газ |

| Часы | Только в рабочие дни | 24/7 |

| Достигать | банковские счета в США | Глобальный |

| Обратимый | Да, до 60 дней. | Нет, финал |

Заключение

ACH — это незаметная основа американских денег: дешевые, пакетные, обратимые и настолько обычные, что большинство людей даже не знают их названия, хотя их зарплата и счета ежемесячно проходят через них. Эта же обратимость является их двойной сущностью: это защита потребителя, позволяющая отменить мошенническое списание средств, и именно по этой причине криптовалютная биржа хранит ваши монеты в течение недели после пополнения счета. В то время как стейблкоин может обрабатывать платежи за секунды, тогда как эта система — за дни, она по-прежнему продает кнопку отмены. Поэтому главный вопрос прост: насколько важна для вас возможность отменить платеж?