Significado de ACH: Pagos de la Cámara de Compensación Automatizada, criptomonedas

Tu nómina, tu factura de Netflix, tu reembolso de impuestos y tu primera compra de criptomonedas en una plataforma de intercambio estadounidense casi con toda seguridad pasaron por el mismo sistema invisible. Se llama ACH, siglas de Automated Clearing House (Cámara de Compensación Automatizada), y es la infraestructura que sustenta la mayor parte del movimiento de dinero en Estados Unidos. En 2025, la red gestionó 35.190 millones de pagos por un valor de 93 billones de dólares, según Nacha , y casi nadie que la haya usado sabría explicarte cómo funciona. Un pago ACH es una transferencia electrónica entre cuentas bancarias estadounidenses, que se realiza en lotes en lugar de una a una, razón por la cual es tan económico y a la vez tan lento. Esta guía explica qué significa ACH y cómo funciona, por qué se convirtió en la forma predeterminada de financiar una cuenta de criptomonedas y dónde se manifiesta su principal debilidad.

Qué significa ACH y cómo funcionan los pagos ACH.

Comencemos con el nombre. ACH significa Automated Clearing House (Cámara de Compensación Automatizada), una red nacional que transfiere fondos electrónicamente entre bancos, cooperativas de crédito y otras instituciones financieras de EE. UU. Está regulada por Nacha, el organismo que elabora las normas, y operada internamente por la Reserva Federal y un operador privado llamado The Clearing House. La palabra clave es "compensación". ACH no transfiere cada pago en el instante en que se presiona enviar. Los recopila, los agrupa en lotes y los procesa en intervalos programados. Para enviar un pago, un banco necesita dos números: el número de ruta que identifica al banco receptor y el número de cuenta. Este diseño de procesamiento por lotes es la razón por la que ACH es prácticamente gratuito y por la que no es instantáneo.

Cómo funciona realmente una transferencia ACH

Si se sigue un solo pago a través del sistema, la lógica de procesamiento por lotes se vuelve evidente. Usted autoriza una transferencia y su banco, en términos de ACH la institución de origen, no llama directamente al otro banco. Transmite su instrucción a un operador de ACH, ya sea la Reserva Federal o la Cámara de Compensación, junto con miles de otras recopiladas durante unas horas. El operador las clasifica y las pasa al banco receptor, que abona o carga la cuenta correspondiente. El dinero se liquida en intervalos programados, no a demanda. Aquí es donde reside una confusión común. ACH es un tipo de EFT, que simplemente significa transferencia electrónica de fondos, el término general para cualquier pago electrónico entre cuentas. Una transferencia bancaria también es una EFT. Lo mismo ocurre con un pago con tarjeta de débito. ACH es un carril específico dentro de ese sistema, definido por la red de procesamiento por lotes y las reglas de Nacha que la rigen, no un sinónimo de cualquier transferencia electrónica.

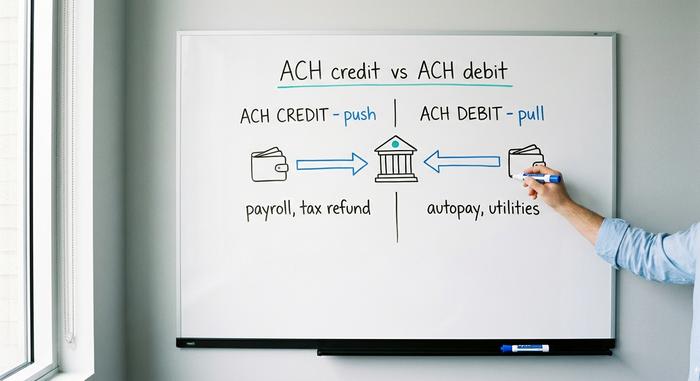

Crédito ACH frente a débito ACH: los dos tipos

Cada pago ACH se mueve en una de dos direcciones, y la dirección determina quién lo inicia, quién asume el riesgo y para qué se utiliza normalmente.

Crédito ACH: usted transfiere dinero

Un crédito ACH es una transferencia de dinero. Usted, o su banco en su nombre, envía dinero a la cuenta de otra persona. El ejemplo clásico es el depósito directo: un empleador deposita los salarios en miles de cuentas de empleados a la vez, que es la operación más común que realiza la red ACH. Las devoluciones de impuestos, los pagos a proveedores y las prestaciones gubernamentales también son créditos ACH. El remitente controla el momento de la transferencia y el dinero llega cuando se procesa el lote.

Débito ACH: alguien retira dinero

Un débito ACH, también conocido como débito directo, es una transacción que se realiza en sentido inverso. Usted autoriza a una empresa, una sola vez, a acceder a su cuenta y cobrarle lo que debe. Todos los pagos recurrentes que haya programado para domiciliarse, desde el gimnasio hasta los servicios públicos, pasando por la entidad gestora del préstamo o el servicio de streaming, se ejecutan mediante débito ACH. Usted lo autoriza; ellos lo ejecutan. Esta comodidad también es donde reside el riesgo, ya que usted le ha otorgado a un tercero acceso permanente a su cuenta. Esta es la razón principal por la que ACH cuenta con estrictas normas de reversión, que resultan cruciales posteriormente.

Depósito directo y nómina

Vale la pena detenerse en la nómina, porque es donde la mayoría de la gente se topa con ACH sin saber su nombre. Cuando recibes tu salario un viernes por la mañana y nunca hubo un cheque en papel, se trata de un lote de crédito ACH que tu empleador envió uno o dos días antes. Este mismo sistema reemplazó el cheque impreso para la mayoría de los trabajadores estadounidenses, discretamente, durante un par de décadas. Sin sobre, sin comprobante de depósito, sin margen de tiempo, solo un archivo de números de ruta y de cuenta que se liquidaba durante la noche.

| Tipo | Dirección | ¿Quién inicia? | Ejemplos |

|---|---|---|---|

| Crédito ACH | Empujar | El remitente | Nómina, reembolsos de impuestos, pagos a proveedores |

| Débito ACH | Jalar | El facturador | Pago automático de facturas, servicios públicos y pagos de préstamos. |

¿Cuánto tiempo tarda una transferencia ACH?

La respuesta estándar es de uno a tres días hábiles, y durante mucho tiempo esa fue la respuesta correcta. El ACH estándar aún se procesa dentro de ese rango, debido a las ventanas de procesamiento por lotes, los horarios límite de los bancos y la regla estricta de que el ACH no se procesa los fines de semana ni los días festivos federales. Si se envía una transacción un viernes por la tarde, es posible que no llegue hasta el martes. Sin embargo, el ACH del mismo día, diseñado para solucionar precisamente este problema, ahora procesa las transacciones ACH que cumplen los requisitos en una de las tres ventanas diarias del mismo día hábil. La reputación de que "el ACH tarda días" está parcialmente desactualizada: depende completamente de si el remitente eligió la opción estándar o la del mismo día.

Costo de pago ACH y límites de transferencia

Para una persona común, ACH es uno de los pocos servicios bancarios verdaderamente gratuitos que quedan. La mayoría de las transferencias ACH para consumidores, incluyendo el depósito directo y el pago automático, no tienen costo. Las empresas pagan una pequeña comisión por el procesamiento de pagos en cada transacción, generalmente entre veinte centavos y un dólar y medio, razón por la cual los comerciantes lo prefieren: un pago con tarjeta de crédito puede costar entre el 1.5% y el 3.5% de la venta, mientras que esta red solo cobra unos centavos. Los límites son la restricción más real. La red Same Day ACH limita un solo pago a un millón de dólares, un tope vigente desde marzo de 2022, aunque Nacha aprobó aumentarlo a diez millones de dólares en septiembre de 2027, como parte de una iniciativa más amplia para permitir que estas redes manejen sumas mayores. Además de la regla de la red, su propio banco establece límites diarios para ACH por motivos de prevención de fraude, y estos varían considerablemente de una institución a otra. Si alguna vez se ha encontrado con un obstáculo al intentar transferir una suma grande de esta manera, el límite establecido por el banco, no la regla de la red, suele ser la razón.

Explicación de las diferencias entre ACH, transferencias bancarias y EFT.

La pregunta que casi todo el mundo se hace es en qué se diferencia una transferencia ACH de una transferencia bancaria, y la respuesta honesta es que se crearon con prioridades opuestas. Una transferencia bancaria es rápida y definitiva: se mueve casi en tiempo real, generalmente se liquida el mismo día y, una vez enviada, se pierde para siempre. También tiene un costo real, comúnmente entre veinticinco y treinta y cinco dólares para una transferencia nacional, porque detrás de ella hay una red diferente y, a menudo, una persona. ACH es lo opuesto: económico, por lotes, más lento y, fundamentalmente, reversible, ya que las reglas de Nacha permiten devoluciones. EFT, por su parte, no es ninguna de estas dos cosas específicamente; es el término general que abarca ambas, además de pagos con tarjeta, transferencias bancarias y más. Así que cuando alguien pregunta si una transferencia ACH es lo mismo que una EFT, la respuesta es que ACH es un tipo de EFT, de la misma manera que un sedán es un tipo de automóvil. La tabla clasifica los tres.

| Característica | ACH | Transferencia bancaria | EFT |

|---|---|---|---|

| Qué es | Red bancaria por lotes | De banco a banco en tiempo real | término general |

| Velocidad | De 1 a 3 días, o el mismo día. | El mismo día, casi al instante. | Varía |

| Costo | Gratis o centavos | ~$25-35 en territorio nacional | Varía |

| Reversible | Sí, se permiten devoluciones. | No | Depende |

Transferencias ACH el mismo día, FedNow y sistemas de transmisión más rápidos.

Estados Unidos pasó años con fama de tener pagos lentos, y ha solucionado discretamente la mayor parte del problema, aunque no acelerando el propio sistema ACH. Same Day ACH incorporó una opción más rápida a la red de procesamiento por lotes existente. Junto a él, dos sistemas verdaderamente instantáneos operan ahora en paralelo: FedNow, el sistema en tiempo real de la Reserva Federal, que se lanzó en julio de 2023 y realiza liquidaciones las 24 horas del día, todos los días del año; y RTP, gestionado por The Clearing House, que movió 343 millones de pagos por valor de 246 mil millones de dólares en 2024. Ambos aumentaron recientemente sus límites por pago a diez millones de dólares. ACH todavía mueve un volumen total mucho mayor que cualquiera de los dos, pero para el dinero que debe llegar de inmediato, los sistemas instantáneos, y no ACH, son la solución.

Compra y retiro de criptomonedas mediante ACH.

Aquí es donde ACH deja de ser una simple nota a pie de página en el sector bancario y comienza a ser relevante para cualquiera que compre criptomonedas. En las plataformas de intercambio estadounidenses, ACH es el método de financiación predeterminado, y su única debilidad, la reversibilidad, condiciona toda la experiencia.

Financiamiento de una cuenta de criptomonedas mediante ACH

Vincula tu cuenta bancaria a Coinbase, Kraken o prácticamente cualquier exchange estadounidense, y la forma más económica de añadir dólares es mediante una transferencia ACH. Suele ser gratuita, y la mayoría de los exchanges ofrecen poder adquisitivo instantáneo: puedes comprar criptomonedas en el momento en que inicias el depósito, antes de que el dinero se haya liquidado. Esta comodidad es como un pequeño préstamo que el exchange te concede, confiando en que la transferencia ACH se procesará correctamente. Junto con una tarjeta de débito, que puede cobrar varios puntos porcentuales, o una transferencia bancaria, que cuesta dólares reales, la transferencia ACH es la forma más obvia de financiar una cuenta.

El mecanismo de inversión y por qué se bloquean tus monedas

Pero ACH tiene sus pros y sus contras. Dado que un débito ACH puede ser devuelto (disputado o revertido hasta por 60 días según las normas de Nacha y la Regulación E), la plataforma de intercambio queda expuesta hasta que finaliza ese período de riesgo. Por lo tanto, se protege reteniendo el retiro. Kraken, por ejemplo, indica en sus páginas de soporte que las criptomonedas o el efectivo comprados con un depósito ACH tienen una retención de retiro de siete días. Usted es propietario del activo y puede operar con él; simplemente no puede retirarlo de la plataforma hasta que se elimine la retención. Esto no se debe a que la plataforma de intercambio sea difícil. Es la reversibilidad de ACH funcionando exactamente como está diseñada, afectando a la única parte que no puede revertir una transacción de blockchain.

Cuándo usar un cable en su lugar

Por eso, los compradores serios o que necesitan una transacción urgente suelen asumir la comisión por transferencia bancaria. Una transferencia es definitiva al recibirse, por lo que las plataformas de intercambio no imponen ninguna retención equivalente; el dinero les pertenece sin lugar a dudas. Para una compra pequeña y recurrente, el depósito ACH gratuito y su retención son un trato justo. Para una compra grande que se pretende gestionar rápidamente, pagar veinticinco dólares para evitar el bloqueo de siete días puede resultar más económico a la larga.

ACH frente a las plataformas de criptomonedas y las stablecoins

Si lo analizamos con perspectiva, ACH y una stablecoin parecen polos opuestos. ACH es reversible, se procesa por lotes, opera en horario laboral y solo en EE. UU.; una transferencia de stablecoin es definitiva, instantánea, disponible las 24 horas y global. Cada fortaleza es la debilidad de la otra. La reversibilidad de ACH ofrece una verdadera protección al consumidor: si alguien vacía tu cuenta, las reglas te dan 60 días para recuperar el dinero, una garantía que ninguna blockchain ofrece. La finalidad de una stablecoin es lo que la hace rápida y, a la vez, lo que hace que un error sea permanente. Mi impresión, al observar ambas, es que en realidad no compiten por el mismo objetivo. ACH está diseñada para un mundo donde podrías necesitar deshacer un pago; una transferencia en la cadena de bloques está diseñada para un mundo donde no existe la posibilidad de deshacer. La tabla muestra las ventajas y desventajas una al lado de la otra.

| ACH | Transferencia de stablecoin | |

|---|---|---|

| Velocidad | 1-3 días hábiles | De segundos a minutos |

| Costo | Gratis o casi gratis | Tarifa de gas de red |

| Horas | Solo días hábiles | 24/7 |

| Alcanzar | cuentas bancarias estadounidenses | Global |

| Reversible | Sí, hasta 60 días | No, final |

Conclusión

ACH es la columna vertebral silenciosa del dinero estadounidense: barato, por lotes, reversible y tan común que la mayoría de la gente ni siquiera sabe su nombre, aunque su salario y sus facturas dependan de él cada mes. Esa misma reversibilidad es su doble función: es la protección al consumidor que permite revertir un débito fraudulento, y es la razón precisa por la que una plataforma de intercambio de criptomonedas retiene tus monedas durante una semana después de que realices el depósito. Cuando una stablecoin puede liquidar en segundos lo que este sistema tarda días, lo que aún vende es la posibilidad de deshacer la transacción. Así que la pregunta que vale la pena plantearse es sencilla: ¿Cuánto valor real tiene para ti poder revertir una transacción?