ACH หมายถึง: การชำระเงินผ่านระบบ Automated Clearing House (คริปโตเคอร์เรนซี)

เงินเดือนของคุณ บิลค่าบริการ Netflix เงินคืนภาษี และการซื้อคริปโตครั้งแรกของคุณในตลาดแลกเปลี่ยนของสหรัฐฯ เกือบทั้งหมดล้วนผ่านระบบการชำระเงินที่มองไม่เห็นเดียวกัน นั่นคือ ACH หรือ Automated Clearing House ซึ่งเป็นระบบท่อส่งเงินหลักของอเมริกา ในปี 2025 เครือข่ายนี้มีการทำธุรกรรม 35.19 พันล้านรายการ มูลค่า 93 ล้านล้านดอลลาร์ ตามข้อมูลของ Nacha และแทบไม่มีใครที่เคยใช้ระบบนี้สามารถอธิบายได้ว่ามันทำงานอย่างไร การชำระเงิน ACH คือ การโอนเงิน อิเล็กทรอนิกส์ระหว่างบัญชีธนาคารในสหรัฐฯ โดยโอนเป็นชุดๆ ไม่ใช่ทีละรายการ ซึ่งเป็นเหตุผลว่าทำไมมันถึงราคาถูกและช้าเล็กน้อย คู่มือนี้จะอธิบายว่า ACH หมายถึงอะไรและทำงานอย่างไร จากนั้นจะอธิบายว่าทำไมมันถึงกลายเป็นวิธีการเริ่มต้นในการเติมเงินเข้าบัญชีคริปโต และจุดอ่อนที่แท้จริงของมันอยู่ที่ไหน

ACH หมายถึงอะไร และการชำระเงินผ่าน ACH ทำงานอย่างไร

เริ่มจากชื่อก่อน ACH ย่อมาจาก Automated Clearing House ซึ่งเป็นเครือข่ายระดับประเทศที่โอนเงินทางอิเล็กทรอนิกส์ระหว่างธนาคาร สหกรณ์เครดิต และสถาบันการเงินอื่นๆ ในสหรัฐอเมริกา ระบบนี้อยู่ภายใต้การกำกับดูแลของ Nacha ซึ่งเป็นหน่วยงานที่ร่างกฎระเบียบ และดำเนินการเบื้องหลังโดยธนาคารกลางสหรัฐ (Federal Reserve) และผู้ดำเนินการเอกชนที่เรียกว่า The Clearing House คำสำคัญคือ "clearing" ACH ไม่ได้โอนเงินทุกรายการทันทีที่คุณกดส่ง แต่จะรวบรวมรายการเหล่านั้น จัดเรียงเป็นชุดๆ และประมวลผลชุดเหล่านั้นตามช่วงเวลาที่กำหนด ในการส่งเงินหนึ่งครั้ง ธนาคารต้องการตัวเลขสองตัว คือ หมายเลขเส้นทาง (routing number) ที่ระบุธนาคารผู้รับ และหมายเลขบัญชีภายในนั้น การออกแบบแบบเป็นชุดนี้เป็นเหตุผลที่ทำให้ ACH แทบจะไม่มีค่าใช้จ่าย และเป็นเหตุผลที่ทำให้การโอนเงินไม่เกิดขึ้นทันที

การโอนเงินผ่านระบบ ACH ทำงานอย่างไรกันแน่

ลองทำตามขั้นตอนการชำระเงินเพียงครั้งเดียวผ่านระบบ แล้วคุณจะเห็นถึงตรรกะของการประมวลผลแบบกลุ่มอย่างชัดเจน คุณอนุมัติการโอน และธนาคารของคุณ (ในแง่ของ ACH คือสถาบันต้นทาง) จะไม่โทรติดต่อธนาคารปลายทางโดยตรง แต่จะส่งคำสั่งของคุณไปยังผู้ดำเนินการ ACH ซึ่งอาจเป็นธนาคารกลางสหรัฐ (Federal Reserve) หรือสำนักหักบัญชี (The Clearing House) โดยรวมกับคำสั่งอื่นๆ อีกหลายพันรายการที่รวบรวมได้ภายในไม่กี่ชั่วโมง ผู้ดำเนินการจะคัดแยกคำสั่งเหล่านั้นและส่งแต่ละรายการไปยังธนาคารผู้รับ ซึ่งจะทำการเพิ่มหรือลดยอดเงินในบัญชีที่ถูกต้อง เงินจะถูกโอนเข้าบัญชีตามช่วงเวลาที่กำหนด ไม่ใช่ตามความต้องการ นี่คือจุดที่มักเกิดความสับสน ACH เป็นประเภทหนึ่งของ EFT ซึ่งหมายถึงการโอนเงินทางอิเล็กทรอนิกส์ ซึ่งเป็นคำรวมสำหรับการชำระเงินทางอิเล็กทรอนิกส์ใดๆ ที่โอนระหว่างบัญชี การโอนเงินผ่านธนาคาร (Wire) ก็เป็น EFT เช่นกัน การชำระเงินด้วยบัตรเดบิตก็เช่นกัน ACH เป็นเพียงช่องทางเฉพาะช่องทางหนึ่งบนเส้นทางนั้น ซึ่งกำหนดโดยเครือข่ายแบบกลุ่มและกฎของ Nacha ที่ควบคุมการทำงาน ไม่ใช่คำพ้องความหมายสำหรับการโอนเงินทางอิเล็กทรอนิกส์ทุกประเภท

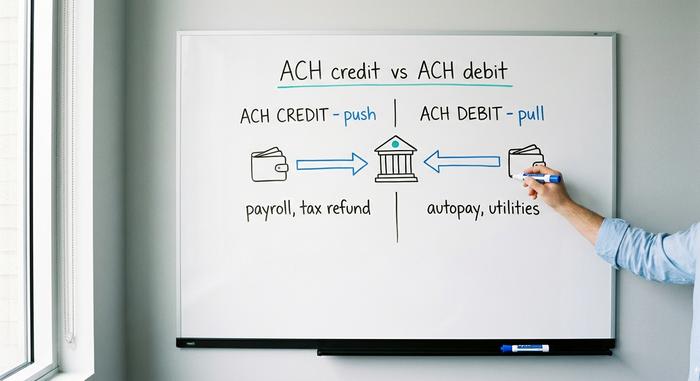

การโอนเครดิตผ่าน ACH กับการหักเงินผ่าน ACH: สองประเภทนี้

การชำระเงินผ่านระบบ ACH ทุกครั้งจะเคลื่อนที่ไปในทิศทางใดทิศทางหนึ่งจากสองทิศทาง และทิศทางนั้นจะเป็นตัวกำหนดว่าใครเป็นผู้เริ่มต้น ใครเป็นผู้รับความเสี่ยง และโดยปกติแล้วจะใช้เพื่อวัตถุประสงค์ใด

การโอนเงินผ่านระบบ ACH: คุณโอนเงินออกไป

การโอนเงิน ACH แบบเครดิต คือการโอนเงินแบบผลักดัน (push) คุณหรือธนาคารของคุณที่ดำเนินการแทนคุณ จะส่งเงินไปยังบัญชีของบุคคลอื่น ตัวอย่างคลาสสิกคือการฝากเงินโดยตรง: นายจ้างโอนเงินเดือนเข้าบัญชีพนักงานหลายพันคนพร้อมกัน ซึ่งเป็นสิ่งที่เครือข่าย ACH ทำบ่อยที่สุด การคืนภาษี การชำระเงินให้ผู้ขาย และสวัสดิการของรัฐบาล ล้วนเป็นการโอนเงิน ACH แบบเครดิต ผู้ส่งควบคุมเวลา และเงินจะเข้าบัญชีเมื่อการประมวลผลเสร็จสมบูรณ์

การหักบัญชี ACH: มีคนโอนเงินเข้ามา

การหักบัญชี ACH หรือที่บางครั้งเรียกว่าการหักบัญชีโดยตรง เป็นการดึงเงินจากบัญชีของคุณ และเงินจะถูกหักไปในทิศทางตรงกันข้าม คุณอนุญาตให้บริษัทเข้าถึงบัญชีของคุณเพียงครั้งเดียว และหักเงินที่คุณค้างชำระ การชำระเงินอัตโนมัติทุกรายการที่คุณตั้งค่าไว้ ไม่ว่าจะเป็นค่าสมาชิกฟิตเนส ค่าสาธารณูปโภค ค่าผ่อนชำระสินเชื่อ หรือค่าบริการสตรีมมิ่ง ล้วนดำเนินการผ่านการหักบัญชี ACH คุณอนุญาต บริษัทจะเป็นผู้ดำเนินการ ความสะดวกสบายนี้เองที่เป็นที่มาของความเสี่ยง เพราะคุณได้มอบสิทธิ์ในการเข้าถึงบัญชีของคุณให้กับบุคคลที่สามอย่างถาวร นี่คือเหตุผลทั้งหมดที่ ACH มีกฎการยกเลิกที่เข้มงวด ซึ่งมีความสำคัญอย่างยิ่งในภายหลัง

การโอนเงินเข้าบัญชีโดยตรงและการจ่ายเงินเดือน

ควรหยุดพิจารณาเรื่องการจ่ายเงินเดือนสักครู่ เพราะนี่คือจุดที่คนส่วนใหญ่ได้รู้จักกับ ACH โดยที่ไม่รู้จักชื่อนี้มาก่อน เมื่อเงินเดือนของคุณเข้าบัญชีในเช้าวันศุกร์โดยที่ไม่มีเช็คกระดาษส่งมา นั่นคือการโอนเงินผ่าน ACH ที่นายจ้างของคุณส่งมาเมื่อหนึ่งหรือสองวันก่อนหน้านั้น ระบบเดียวกันนี้ได้เข้ามาแทนที่เช็คกระดาษสำหรับพนักงานส่วนใหญ่ในสหรัฐอเมริกาอย่างเงียบๆ ตลอดสองทศวรรษที่ผ่านมา ไม่ต้องใช้ซอง ไม่ต้องใช้ใบฝากเงิน ไม่มีการรอเงิน มีเพียงไฟล์หมายเลขเส้นทางและหมายเลขบัญชีที่ได้รับการชำระเงินในชั่วข้ามคืน

| พิมพ์ | ทิศทาง | ใครเป็นผู้เริ่มต้น | ตัวอย่าง |

|---|---|---|---|

| เครดิต ACH | ดัน | ผู้ส่ง | เงินเดือน, การคืนภาษี, การชำระเงินให้ผู้ขาย |

| การหักบัญชี ACH | ดึง | ผู้เรียกเก็บเงิน | ชำระบิล ค่าสาธารณูปโภค และค่าผ่อนชำระเงินกู้โดยอัตโนมัติ |

การโอนเงินผ่านระบบ ACH ใช้เวลานานแค่ไหน

ตามตำราแล้ว คำตอบคือหนึ่งถึงสามวันทำการ และเป็นเวลานานแล้วที่นั่นเป็นคำตอบที่ถูกต้อง การโอนเงิน ACH แบบมาตรฐานยังคงใช้เวลาดำเนินการประมาณนั้น โดยถูกจำกัดด้วยช่วงเวลาการประมวลผลแบบกลุ่ม เวลาตัดยอดของธนาคาร และกฎที่เข้มงวดว่า ACH จะไม่ดำเนินการในวันหยุดสุดสัปดาห์หรือวันหยุดราชการ หากส่งเงินในบ่ายวันศุกร์ อาจจะไม่ได้รับเงินจนกว่าจะถึงวันอังคาร แต่ Same Day ACH ซึ่งสร้างขึ้นมาเพื่อแก้ไขปัญหานี้โดยเฉพาะ จะดำเนินการโอนเงิน ACH ที่มีคุณสมบัติครบถ้วนภายในหนึ่งในสามช่วงเวลาต่อวันในวันทำการเดียวกัน ความเชื่อที่ว่า "ACH ใช้เวลาหลายวัน" นั้นล้าสมัยไปครึ่งหนึ่งแล้ว เพราะขึ้นอยู่กับว่าผู้ส่งเลือกใช้ตัวเลือกมาตรฐานหรือตัวเลือก Same Day ACH

ค่าธรรมเนียมการชำระเงิน ACH และวงเงินการโอน

สำหรับคนทั่วไปแล้ว ACH เป็นหนึ่งในบริการฟรีไม่กี่อย่างที่เหลืออยู่ในวงการธนาคาร การโอนเงิน ACH ของผู้บริโภคส่วนใหญ่ รวมถึงการฝากเงินโดยตรงและการชำระเงินอัตโนมัติ ไม่เสียค่าใช้จ่ายใดๆ ธุรกิจจะจ่ายค่าธรรมเนียมเล็กน้อยสำหรับการประมวลผลการชำระเงินในแต่ละธุรกรรม โดยปกติจะอยู่ระหว่างยี่สิบเซนต์ถึงหนึ่งดอลลาร์ครึ่ง ซึ่งเป็นเหตุผลที่ผู้ค้าชอบใช้ เพราะการชำระเงินด้วยบัตรเครดิตอาจหักค่าธรรมเนียม 1.5% ถึง 3.5% ของยอดขาย ในขณะที่ระบบนี้หักค่าธรรมเนียมเพียงไม่กี่เซนต์เท่านั้น ข้อจำกัดที่สำคัญกว่าคือวงเงิน เครือข่าย Same Day ACH จำกัดการชำระเงินครั้งเดียวไว้ที่หนึ่งล้านดอลลาร์ ซึ่งเป็นวงเงินสูงสุดที่ใช้มาตั้งแต่เดือนมีนาคม 2022 แม้ว่า Nacha จะอนุมัติให้เพิ่มเป็นสิบล้านดอลลาร์ในเดือนกันยายน 2027 ซึ่งเป็นส่วนหนึ่งของความพยายามที่กว้างขึ้นเพื่อให้ระบบนี้รองรับจำนวนเงินที่มากขึ้น นอกจากกฎของเครือข่ายแล้ว ธนาคารของคุณเองยังกำหนดวงเงิน ACH รายวันเพื่อป้องกันการฉ้อโกง และวงเงินเหล่านี้แตกต่างกันไปในแต่ละสถาบัน หากคุณเคยประสบปัญหาในการโอนเงินจำนวนมากด้วยวิธีนี้ วงเงินที่ธนาคารกำหนด ไม่ใช่กฎของเครือข่าย มักจะเป็นสาเหตุ

คำอธิบายเกี่ยวกับการโอนเงินผ่านระบบ ACH, Wire Transfer และ EFT

คำถามที่เกือบทุกคนถามคือ ACH แตกต่างจากการโอนเงินผ่านธนาคารอย่างไร และคำตอบที่ตรงไปตรงมาคือ ทั้งสองอย่างถูกสร้างขึ้นมาเพื่อจุดประสงค์ที่ตรงกันข้าม การโอนเงินผ่านธนาคารนั้นรวดเร็วและแน่นอน: มันเคลื่อนไหวในเวลาเกือบเรียลไทม์ โดยปกติจะเสร็จสิ้นภายในวันเดียวกัน และเมื่อโอนไปแล้วก็คือจบเลย นอกจากนี้ยังมีค่าใช้จ่ายจริง โดยทั่วไปประมาณ 25-35 ดอลลาร์สำหรับการโอนเงินภายในประเทศ เนื่องจากมีเครือข่ายที่แตกต่างกันและมักจะมีบุคคลอยู่เบื้องหลัง ACH นั้นตรงกันข้าม: ราคาถูกกว่า โอนเป็นกลุ่ม ช้ากว่า และที่สำคัญคือสามารถยกเลิกได้ เนื่องจากกฎของ Nacha อนุญาตให้คืนเงินได้ ส่วน EFT นั้นไม่ใช่คุณสมบัติใดคุณสมบัติหนึ่งในสามอย่างนี้โดยเฉพาะ มันเป็นคำที่ครอบคลุมทั้งสองอย่าง รวมถึงการชำระเงินด้วยบัตร การโอนเงินผ่านธนาคาร และอื่นๆ ดังนั้นเมื่อมีคนถามว่าการโอน ACH เหมือนกับการโอน EFT หรือไม่ คำตอบคือ ACH เป็น EFT ประเภทหนึ่ง เหมือนกับที่รถเก๋งเป็นรถยนต์ประเภทหนึ่ง ตารางนี้แสดงความแตกต่างของทั้งสามอย่าง

| คุณสมบัติ | เอเอช | การโอนเงินผ่านธนาคาร | อีเอฟที |

|---|---|---|---|

| มันคืออะไร | เครือข่ายธนาคารแบบกลุ่ม | การโอนเงินระหว่างธนาคารแบบเรียลไทม์ | คำศัพท์ครอบคลุม |

| ความเร็ว | 1-3 วัน หรือส่งภายในวันเดียวกัน | ภายในวันเดียวกัน เกือบจะในทันที | แตกต่างกันไป |

| ค่าใช้จ่าย | ฟรีหรือเซ็นต์ | ประมาณ 25-35 ดอลลาร์สหรัฐ (ภายในประเทศ) | แตกต่างกันไป |

| กลับด้านได้ | ใช่ค่ะ อนุญาตให้คืนสินค้าได้ | เลขที่ | พึ่งพา |

การโอนเงินด่วน ACH ในวันเดียวกัน, FedNow และระบบการชำระเงินที่รวดเร็วยิ่งขึ้น

สหรัฐอเมริกามีชื่อเสียงในเรื่องการชำระเงินที่ล่าช้ามานานหลายปี และได้แก้ไขปัญหาดังกล่าวไปได้แล้วอย่างเงียบๆ แม้ว่าจะไม่ได้เร่งความเร็วของระบบ ACH เองก็ตาม ระบบ Same Day ACH ได้เพิ่มตัวเลือกที่เร็วกว่าเข้าไปในเครือข่ายการประมวลผลแบบกลุ่มที่มีอยู่ นอกจากนี้ ยังมีระบบที่ชำระเงินได้ทันทีอีกสองระบบที่ทำงานควบคู่กันไป ได้แก่ FedNow ซึ่งเป็นระบบเรียลไทม์ของธนาคารกลางสหรัฐฯ ที่เปิดตัวในเดือนกรกฎาคม 2023 และดำเนินการชำระเงินตลอด 24 ชั่วโมงทุกวันตลอดทั้งปี และ RTP ที่ดำเนินการโดย The Clearing House ซึ่งมีการทำธุรกรรมการชำระเงิน 343 ล้านรายการ มูลค่า 246 พันล้านดอลลาร์ในปี 2024 ทั้งสองระบบเพิ่งเพิ่มวงเงินสูงสุดต่อการชำระเงินเป็น 10 ล้านดอลลาร์ ACH ยังคงมีปริมาณการทำธุรกรรมรวมมากกว่าทั้งสองระบบ แต่สำหรับเงินที่ต้องส่งถึงปลายทางทันที ระบบที่ชำระเงินได้ทันทีต่างหากที่เป็นคำตอบ ไม่ใช่ ACH

การซื้อและถอนคริปโตเคอร์เรนซีผ่าน ACH

ตรงจุดนี้เองที่ ACH ไม่ใช่แค่เรื่องเล็กน้อยในวงการธนาคาร แต่เริ่มมีความสำคัญต่อทุกคนที่ซื้อคริปโตเคอร์เรนซี ในตลาดแลกเปลี่ยนของสหรัฐฯ ACH เป็นวิธีการชำระเงินเริ่มต้น และจุดอ่อนเพียงอย่างเดียวของมัน คือ การยกเลิกธุรกรรมได้นั้น ส่งผลต่อประสบการณ์โดยรวมทั้งหมด

การเติมเงินเข้าบัญชีคริปโตผ่าน ACH

เชื่อมต่อบัญชีธนาคารของคุณกับ Coinbase, Kraken หรือเว็บแลกเปลี่ยนสกุลเงินดิจิทัลของสหรัฐฯ เกือบทุกแห่ง แล้ววิธีที่ถูกที่สุดในการเพิ่มเงินดอลลาร์ก็คือการโอน ACH โดยปกติแล้วจะไม่มีค่าใช้จ่าย และเว็บแลกเปลี่ยนส่วนใหญ่จะให้กำลังซื้อทันที: คุณสามารถซื้อคริปโตได้ทันทีที่คุณเริ่มฝากเงิน ก่อนที่เงินจะเข้าบัญชีอย่างสมบูรณ์ ความสะดวกสบายนี้เป็นเงินกู้จำนวนเล็กน้อยที่เว็บแลกเปลี่ยนมอบให้คุณ โดยคาดหวังว่าการโอน ACH จะสำเร็จ เมื่อเทียบกับบัตรเดบิตซึ่งอาจคิดค่าธรรมเนียมหลายเปอร์เซ็นต์ หรือการโอนเงินผ่านธนาคารซึ่งมีค่าใช้จ่ายเป็นเงินจริง การโอน ACH จึงเป็นวิธีที่เห็นได้ชัดในการเติมเงินเข้าบัญชี

กลไกการล็อกเหรียญ และสาเหตุที่เหรียญของคุณถูกล็อก

แต่ ACH ก็มีข้อดีข้อเสียเช่นกัน เพราะการหักบัญชี ACH สามารถถูกส่งคืนได้ — มีการโต้แย้งหรือยกเลิกได้ภายใน 60 วันภายใต้กฎของ Nacha และ Regulation E — ทำให้การแลกเปลี่ยนมีความเสี่ยงจนกว่าช่วงเวลาความเสี่ยงนั้นจะสิ้นสุดลง ดังนั้นการแลกเปลี่ยนจึงป้องกันตัวเองโดยการระงับการถอนของคุณ ตัวอย่างเช่น Kraken ระบุในหน้าสนับสนุนว่าคริปโตหรือเงินสดที่ซื้อด้วยการฝาก ACH จะถูก ระงับการถอนเป็นเวลา เจ็ดวัน คุณเป็นเจ้าของสินทรัพย์และสามารถซื้อขายได้ แต่คุณไม่สามารถนำออกจากแพลตฟอร์มได้จนกว่าการระงับจะสิ้นสุดลง นี่ไม่ใช่เพราะการแลกเปลี่ยนสร้างความยากลำบาก แต่เป็นเพราะความสามารถในการยกเลิกของ ACH ทำงานอย่างที่ออกแบบไว้ ซึ่งตกอยู่กับฝ่ายเดียวที่ไม่สามารถยกเลิกธุรกรรมบนบล็อกเชนได้

ควรใช้สายไฟแทนเมื่อใด

นี่คือเหตุผลที่ผู้ซื้อที่จริงจังหรือต้องการเงินด่วนมักยอมจ่ายค่าธรรมเนียมการโอนเงิน การโอนเงินถือเป็นที่สิ้นสุดเมื่อเงินเข้าบัญชีแล้ว ดังนั้นตลาดแลกเปลี่ยนจึงไม่มีการกันเงินไว้แต่อย่างใด เงินนั้นเป็นของพวกเขาอย่างแน่นอน สำหรับการซื้อสินค้าจำนวนน้อยที่ซื้อซ้ำๆ การฝากเงินผ่าน ACH ฟรีและการกันเงินไว้ถือเป็นการแลกเปลี่ยนที่ยุติธรรม แต่สำหรับการซื้อสินค้าจำนวนมากที่คุณตั้งใจจะได้รับเงินนั้นอย่างรวดเร็ว การจ่ายเงิน 25 ดอลลาร์เพื่อข้ามขั้นตอนการกันเงิน 7 วัน อาจเป็นการตัดสินใจที่คุ้มค่ากว่าในท้ายที่สุด

ACH เทียบกับระบบคริปโตและสเตเบิลคอยน์

ลองมองย้อนกลับไป ACH และ Stablecoin ดูเหมือนภาพกลับด้านของกันและกัน ACH สามารถยกเลิกได้ ประมวลผลเป็นชุด ในช่วงเวลาทำการ และใช้ได้เฉพาะในสหรัฐอเมริกาเท่านั้น ในขณะที่การโอน Stablecoin เป็นการโอนขั้นสุดท้าย รวดเร็ว ตลอด 24 ชั่วโมง และทั่วโลก จุดแข็งของแต่ละอย่างคือจุดอ่อนของอีกฝ่าย การยกเลิกได้ของ ACH เป็นการคุ้มครองผู้บริโภคอย่างแท้จริง หากมีคนถอนเงินออกจากบัญชีของคุณ กฎจะให้เวลาคุณ 60 วันในการเรียกเงินคืน ซึ่งเป็นมาตรการป้องกันที่ไม่มีบล็อกเชนใดให้ได้ ความแน่นอนของ Stablecoin คือคุณสมบัติที่ทำให้มันรวดเร็วและเป็นข้อเสียที่ทำให้ความผิดพลาดถาวร จากการสังเกตทั้งสองอย่าง ผมคิดว่าพวกมันไม่ได้แข่งขันกันเพื่อแย่งงานเดียวกัน ACH ถูกสร้างมาเพื่อโลกที่คุณอาจต้องยกเลิกการชำระเงิน ในขณะที่การโอนบนบล็อกเชนถูกสร้างมาเพื่อโลกที่ไม่มีฟังก์ชันการยกเลิก ตารางนี้แสดงข้อดีข้อเสียของทั้งสองอย่างเคียงข้างกัน

| เอเอช | การโอน Stablecoin | |

|---|---|---|

| ความเร็ว | 1-3 วันทำการ | จากวินาทีเป็นนาที |

| ค่าใช้จ่าย | ฟรีหรือเกือบฟรี | ค่าธรรมเนียมก๊าซเครือข่าย |

| ชั่วโมง | เฉพาะวันทำการ | 24/7 |

| เข้าถึง | บัญชีธนาคารในสหรัฐอเมริกา | ทั่วโลก |

| กลับด้านได้ | ใช่ นานถึง 60 วัน | ไม่ ขั้นสุดท้าย |

บทสรุป

ACH คือหัวใจสำคัญของระบบเงินตราอเมริกันอย่างเงียบๆ — ราคาถูก โอนเงินได้เป็นกลุ่ม ยกเลิกได้ และเป็นเรื่องธรรมดามากจนคนส่วนใหญ่ไม่เคยรู้จักชื่อมันเลย แม้ว่าเงินเดือนและค่าใช้จ่ายต่างๆ ของพวกเขาจะผ่านระบบนี้ทุกเดือนก็ตาม ความสามารถในการยกเลิกได้นี้เองที่เป็นจุดเด่นสองด้านของมัน: มันคือการคุ้มครองผู้บริโภคที่ช่วยให้คุณสามารถยกเลิกการหักบัญชีที่ไม่ได้รับอนุญาต และมันคือเหตุผลที่แท้จริงที่ทำให้เว็บเทรดคริปโตเก็บเหรียญของคุณไว้หนึ่งสัปดาห์หลังจากที่คุณฝากเงินเข้าไป เมื่อเหรียญ Stablecoin สามารถชำระเงินได้ในไม่กี่วินาที ในขณะที่ระบบนี้ใช้เวลาหลายวัน สิ่งที่ ACH ยังคงขายได้คือปุ่มยกเลิก ดังนั้นคำถามที่ควรคิดก็คือ ความสามารถในการเรียกคืนเงินนั้นมีค่าสำหรับคุณมากแค่ไหน?