معنی ACH: پرداختهای خودکار اتاق پایاپای، کریپتو

چک حقوق شما، صورتحساب نتفلیکس شما، بازپرداخت مالیات شما و اولین خرید ارز دیجیتال شما در یک صرافی آمریکایی تقریباً مطمئناً از یک ریل نامرئی عبور کردهاند. به آن ACH میگویند، مخفف Automated Clearing House، و این سیستم لولهکشی زیر اکثر جابجاییهای پول در آمریکا است. به گفته ناچا ، در سال ۲۰۲۵، این شبکه ۳۵.۱۹ میلیارد پرداخت به ارزش ۹۳ تریلیون دلار را انجام داد و تقریباً هیچ کس که از آن استفاده کرده باشد نمیتواند به شما بگوید که چگونه کار میکند. پرداخت ACH یک انتقال الکترونیکی بین حسابهای بانکی ایالات متحده است که به صورت دستهای و نه یک به یک انجام میشود، و دقیقاً به همین دلیل است که بسیار ارزان و کمی کند است. این راهنما توضیح میدهد که ACH به چه معناست و چگونه کار میکند، سپس چرا به روش پیشفرض برای تأمین مالی یک حساب کریپتو تبدیل شده است و نقطه ضعف واقعی آن کجا خود را نشان میدهد.

معنای ACH و نحوه عملکرد پرداختهای ACH

با نام شروع کنید. ACH مخفف Automated Clearing House است، یک شبکه سراسری که وجوه را به صورت الکترونیکی بین بانکهای آمریکایی، اتحادیههای اعتباری و سایر موسسات مالی منتقل میکند. این شبکه توسط Nacha، نهادی که قوانین را مینویسد، اداره میشود و در پشت صحنه توسط فدرال رزرو و یک اپراتور خصوصی به نام The Clearing House اداره میشود. کلمه تعریفکننده "Clearing" است. ACH هر پرداخت را به محض فشردن دکمه ارسال، منتقل نمیکند. آنها را جمعآوری میکند، در دستههایی مرتب میکند و آن دستهها را در پنجرههای زمانبندی شده پردازش میکند. برای ارسال، یک بانک به دو شماره نیاز دارد: شماره مسیریابی که بانک گیرنده را مشخص میکند و شماره حساب داخل آن. طراحی دستهای دلیل تقریباً رایگان بودن ACH و دلیل فوری نبودن آن است.

نحوه عملکرد واقعی انتقال ACH

اگر یک پرداخت واحد را از طریق سیستم دنبال کنید، منطق دستهای آشکار میشود. شما یک انتقال را تأیید میکنید و بانک شما، در اصطلاح ACH، موسسه مبدأ، مستقیماً با بانک دیگر تماس نمیگیرد. دستور شما را به یک اپراتور ACH، یا فدرال رزرو یا The Clearing House، همراه با هزاران مورد دیگر که طی چند ساعت جمعآوری شدهاند، میدهد. اپراتور آنها را مرتب میکند و هر کدام را به بانک گیرنده منتقل میکند که حساب صحیح را بدهکار یا بستانکار میکند. پول در پنجرههای برنامهریزیشده واریز میشود، نه بر اساس تقاضا. این نیز جایی است که یک سردرگمی رایج وجود دارد. ACH نوعی EFT است که به سادگی به معنای انتقال وجه الکترونیکی است، اصطلاحی کلی برای هر پرداخت الکترونیکی که بین حسابها جابجا میشود. حواله سیمی نیز یک EFT است. پرداخت با کارت بدهی نیز همینطور است. ACH یک خط خاص در آن جاده است که توسط شبکه دستهای و قوانین ناچا که آن را اجرا میکنند تعریف شده است - مترادف برای هر انتقال الکترونیکی نیست.

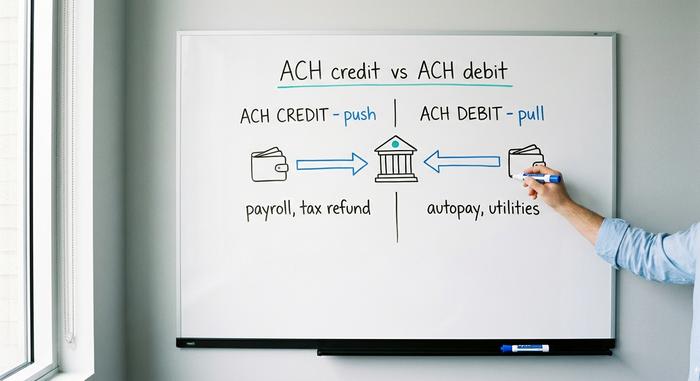

اعتبار ACH در مقابل بدهی ACH: دو نوع

هر پرداخت ACH در یکی از دو جهت حرکت میکند و این جهت تصمیم میگیرد که چه کسی آن را شروع کند، چه کسی ریسک را متحمل شود و معمولاً برای چه چیزی استفاده شود.

اعتبار ACH: شما پول را بیرون میکشید

اعتبار ACH یک نوع انتقال وجه است. شما یا بانکی که از طرف شما فعالیت میکند، پول را به حساب شخص دیگری ارسال میکنید. مثال کلاسیک آن واریز مستقیم است: یک کارفرما دستمزدها را به طور همزمان به هزاران حساب کارمند منتقل میکند، که رایجترین کاری است که شبکه ACH انجام میدهد. بازپرداخت مالیات، پرداخت به فروشندگان و مزایای دولتی، همگی اعتبار ACH هستند. فرستنده زمانبندی را کنترل میکند و پول زمانی که دسته تسویه شود، واریز میشود.

برداشت ACH: کسی پول را برداشت میکند

بدهی ACH که گاهی بدهی مستقیم نامیده میشود، یک پرداخت کششی است و در جهت مخالف عمل میکند. شما به یک شرکت اجازه میدهید که یک بار به حساب شما دسترسی پیدا کند و بدهی شما را برداشت کند. هر پرداخت مکرری که برای پرداخت خودکار تنظیم کردهاید، از باشگاه ورزشی گرفته تا خدمات رفاهی، از ارائه دهنده وام گرفته تا سرویس پخش آنلاین، با بدهی ACH انجام میشود. شما آن را مجاز میکنید؛ آنها آن را آغاز میکنند. این راحتی همچنین جایی است که ریسک وجود دارد، زیرا شما یک کلید دائمی به حساب خود به شخص ثالث دادهاید. به همین دلیل است که ACH قوانین برگشتپذیری قوی دارد که بعداً بسیار مهم هستند.

واریز مستقیم و حقوق و دستمزد

ارزشش را دارد که کمی در مورد حقوق و دستمزد مکث کنیم، زیرا جایی است که اکثر مردم بدون اینکه نام آن را یاد بگیرند، با ACH مواجه میشوند. وقتی حقوق شما صبح جمعه میآید و هیچ چک کاغذی وجود نداشته است، این یک دسته اعتبار ACH است که کارفرمای شما یک یا دو روز قبل ارسال کرده است. همین ریل، بیسروصدا و طی چند دهه، جایگزین چک حقوقی چاپی برای اکثر نیروی کار ایالات متحده شد. بدون پاکت، بدون فیش واریزی، بدون شناور، فقط یک فایل مسیریابی و شماره حساب که یک شبه تسویه میشود.

| نوع | جهت | چه کسی آغازگر است؟ | مثالها |

|---|---|---|---|

| اعتبار ACH | فشار دهید | فرستنده | حقوق و دستمزد، بازپرداخت مالیات، پرداخت به فروشندگان |

| بدهی ACH | بکشید | صورتحساب دهنده | پرداخت خودکار قبوض، قبوض آب و برق، اقساط وام |

انتقال ACH چقدر طول میکشد؟

پاسخ کتاب درسی یک تا سه روز کاری است و برای مدت طولانی این پاسخ درست بود. ACH استاندارد هنوز در این محدوده قرار دارد، که توسط پنجرههای دستهای، زمانهای پایان کار بانکی و قانون سختگیرانهای که ACH در آخر هفتهها یا تعطیلات فدرال پردازش نمیشود، محدود شده است. اگر یکی را عصر جمعه ارسال کنید، ممکن است تا سهشنبه به مقصد نرسد. اما ACH همان روز، که دقیقاً برای رفع این مشکل ساخته شده است، اکنون تراکنشهای ACH واجد شرایط را در یکی از سه پنجره روزانه در همان روز کاری تسویه میکند. شهرت "ACH چند روز طول میکشد" تقریباً منسوخ شده است - کاملاً به این بستگی دارد که فرستنده گزینه استاندارد یا همان روز را انتخاب کرده باشد.

هزینه پرداخت ACH و محدودیتهای انتقال

برای یک فرد عادی، ACH یکی از معدود چیزهای واقعاً رایگان باقی مانده در بانکداری است. اکثر انتقالهای ACH مصرفکننده، از جمله واریز مستقیم و پرداخت خودکار، هیچ هزینهای ندارند. کسبوکارها برای پردازش پرداخت در هر تراکنش، معمولاً چیزی بین بیست سنت تا یک و نیم دلار، کارمزد کمی پرداخت میکنند، به همین دلیل است که بازرگانان آن را دوست دارند: پرداخت با کارت اعتباری میتواند ۱.۵ تا ۳.۵ درصد از فروش را دریافت کند، در حالی که این ریل چند پنی میگیرد. محدودیتها محدودیت واقعیتری هستند. شبکه ACH همان روز، یک پرداخت واحد را به یک میلیون دلار محدود میکند، سقفی که از مارس ۲۰۲۲ برقرار است، اگرچه ناچا افزایش آن را به ده میلیون دلار در سپتامبر ۲۰۲۷ تصویب کرده است، که بخشی از یک تلاش گستردهتر برای اجازه دادن به این ریلها برای حمل مبالغ بیشتر است. علاوه بر قانون شبکه، بانک شما محدودیتهای روزانه ACH را به دلایل کلاهبرداری تعیین میکند و این محدودیتها از یک موسسه به موسسه دیگر بسیار متفاوت است. اگر تا به حال در تلاش برای انتقال مبلغ زیادی از این طریق به بنبست رسیدهاید، معمولاً دلیل آن سقف تعیین شده توسط بانک است، نه قانون شبکه.

توضیح ACH در مقابل حوالههای بانکی و EFT

سوالی که تقریباً همه میپرسند این است که ACH چه تفاوتی با انتقال وجه الکترونیکی دارد و پاسخ صادقانه این است که آنها برای اولویتهای متضاد ساخته شدهاند. یک انتقال وجه الکترونیکی سریع و قطعی است: تقریباً در زمان واقعی انجام میشود، معمولاً در همان روز تسویه میشود و وقتی تمام شد، دیگر تمام شده است. همچنین هزینه واقعی دارد، معمولاً بیست و پنج تا سی و پنج دلار برای یک انتقال وجه داخلی، زیرا یک شبکه متفاوت و اغلب یک شخص پشت آن ایستاده است. ACH برعکس است: ارزان، دستهای، کندتر و اساساً برگشتپذیر، زیرا قوانین ناچا امکان بازگشت وجه را فراهم میکند. در همین حال، EFT به طور خاص هیچ یک از این موارد نیست. این اصطلاح کلی است که هر دو را پوشش میدهد، به علاوه پرداختهای کارتی، انتقال بانکی و موارد دیگر. بنابراین وقتی کسی میپرسد که آیا انتقال ACH همان EFT است، پاسخ این است که ACH نوعی EFT است، همانطور که یک سدان نوعی ماشین است. جدول این سه را مرتب میکند.

| ویژگی | آچ | انتقال وجه | ای اف تی |

|---|---|---|---|

| آنچه هست | شبکه بانکی دستهای | تراکنشهای بلادرنگ بین بانکها | اصطلاح چتر |

| سرعت | ۱-۳ روز، یا همان روز | همان روز، تقریباً بلافاصله | متفاوت است |

| هزینه | رایگان یا سنت | حدود ۲۵ تا ۳۵ دلار داخلی | متفاوت است |

| برگشتپذیر | بله، مرجوعی مجاز است | خیر | بستگی دارد |

پرداختهای ACH در همان روز، FedNow و قطارهای سریعتر

ایالات متحده سالها به پرداختهای کند شهرت داشت و بیسروصدا بخش عمدهای از آن را اصلاح کرده است، البته نه با افزایش سرعت خود ACH. Same Day ACH گزینه سریعتری را به شبکه دستهای موجود اضافه کرد. در کنار آن، دو سیستم واقعاً فوری اکنون به صورت موازی فعالیت میکنند: FedNow، ریل آنی فدرال رزرو، که در ژوئیه ۲۰۲۳ راهاندازی شد و هر روز سال، به صورت شبانهروزی تسویه حساب میکند؛ و RTP، که توسط The Clearing House اداره میشود و در سال ۲۰۲۴، ۳۴۳ میلیون پرداخت به ارزش ۲۴۶ میلیارد دلار را جابجا کرد. هر دو اخیراً سقف هر پرداخت خود را به ده میلیون دلار افزایش دادهاند. ACH هنوز هم حجم کل بسیار بیشتری را نسبت به هر دو سیستم جابجا میکند، اما برای پولی که باید همین الان برسد، ریلهای فوری، نه ACH، راهحل هستند.

خرید و برداشت کریپتو با ACH

اینجاست که ACH دیگر یک حاشیه بانکی نیست و برای هر کسی که کریپتو میخرد، اهمیت پیدا میکند. در صرافیهای ایالات متحده، ACH روش تأمین مالی پیشفرض است و تنها نقطه ضعف آن، یعنی برگشتپذیری، کل تجربه را شکل میدهد.

واریز وجه به حساب کریپتو از طریق ACH

بانک خود را به کوینبیس، کراکن یا تقریباً هر صرافی آمریکایی متصل کنید و ارزانترین راه برای اضافه کردن دلار، انتقال ACH است. این روش معمولاً رایگان است و اکثر صرافیها قدرت خرید فوری ارائه میدهند: میتوانید به محض شروع واریز، قبل از اینکه پول واقعاً تسویه شود، ارز دیجیتال خریداری کنید. این راحتی، وام کوچکی است که صرافی به شما میدهد، با این شرط که انتقال ACH تسویه شود. در کنار کارت نقدی که میتواند چند درصد کارمزد بگیرد، یا حواله بانکی که دلار واقعی هزینه دارد، ACH راه واضحی برای تأمین مالی حساب است.

صید معکوس، و اینکه چرا کوینهای شما قفل میشوند

اما ACH دو طرفه عمل میکند. از آنجا که یک بدهی ACH میتواند تا ۶۰ روز طبق قوانین Nacha و Regulation E برگشت داده شود - مورد اعتراض قرار گیرد یا معکوس شود - صرافی تا زمانی که آن پنجره ریسک بسته شود، در معرض خطر است. بنابراین با نگه داشتن برداشت شما از خود محافظت میکند. به عنوان مثال، Kraken در صفحات پشتیبانی خود اعلام میکند که کریپتو یا پول نقد خریداری شده با سپرده ACH دارای یک دوره هفت روزه برای برداشت است. شما مالک دارایی هستید و میتوانید آن را معامله کنید. به سادگی نمیتوانید آن را از پلتفرم خارج کنید تا زمانی که دوره توقف برداشت تمام شود. این مشکل صرافی نیست. این برگشتپذیری ACH است که دقیقاً همانطور که طراحی شده است کار میکند و به یک طرف که نمیتواند تراکنش بلاکچین را معکوس کند، اعمال میشود.

چه زمانی به جای آن از سیم استفاده کنیم

به همین دلیل است که خریداران جدی یا حساس به زمان اغلب هزینه تراکنش را میپذیرند. تراکنش در زمان ورود قطعی است، بنابراین صرافیها هیچ گونه نگهداری معادلی را اعمال نمیکنند؛ پول به طور واضح متعلق به خودشان است. برای یک خرید کوچک و مکرر، سپرده رایگان ACH و نگهداری آن یک معامله منصفانه است. برای یک خرید بزرگ که قصد دارید به سرعت خود را نگهداری کنید، پرداخت بیست و پنج دلار برای عبور از قفل هفت روزه میتواند در نهایت تصمیم ارزانتری باشد.

ACH در مقابل کریپتو ریل و استیبل کوینها

اگر کمی به عقب برگردیم، ACH و یک استیبل کوین مانند نگاتیوهای عکاسی از یکدیگر به نظر میرسند. ACH برگشتپذیر، دستهای، در ساعات کاری و فقط در ایالات متحده است؛ انتقال استیبل کوین نهایی، فوری، شبانهروزی و جهانی است. هر نقطه قوت، نقطه ضعف دیگری است. برگشتپذیری ACH در واقع حمایت از مصرفکننده است - اگر کسی حساب شما را خالی کند، قوانین به شما 60 روز فرصت میدهند تا آن را پس بگیرید، پشتوانهای که هیچ بلاکچینی ارائه نمیدهد. قطعیت یک استیبل کوین ویژگیای است که آن را سریع میکند و نقصی است که یک اشتباه را دائمی میکند. با تماشای هر دو، حس میکنم که آنها واقعاً برای یک کار رقابت نمیکنند. ACH برای دنیایی ساخته شده است که در آن ممکن است نیاز به لغو پرداخت داشته باشید؛ یک انتقال درون زنجیرهای برای دنیایی ساخته شده است که در آن لغو وجود ندارد. جدول، بده بستانها را در کنار هم قرار میدهد.

| آچ | انتقال استیبل کوین | |

|---|---|---|

| سرعت | ۱-۳ روز کاری | ثانیه به دقیقه |

| هزینه | رایگان یا تقریباً رایگان | هزینه گاز شبکه |

| ساعتها | فقط روزهای کاری | ۲۴/۷ |

| رسیدن | حسابهای بانکی آمریکا | جهانی |

| برگشتپذیر | بله، تا ۶۰ روز | خیر، نهایی |

نتیجهگیری

ACH ستون فقرات آرام پول آمریکا است - ارزان، دستهای، برگشتپذیر و آنقدر معمولی که اکثر مردم حتی با وجود اینکه حقوق و صورتحسابهایشان هر ماه روی آن تأثیر میگذارد، هرگز نام آن را یاد نمیگیرند. همین برگشتپذیری، هویت دوگانه آن است: این حمایت از مصرفکننده است که به شما امکان میدهد یک بدهی جعلی را معکوس کنید، و دقیقاً به همین دلیل است که یک صرافی ارز دیجیتال، کوینهای شما را پس از واریز وجه با آن، به مدت یک هفته نگه میدارد. وقتی یک استیبل کوین میتواند در عرض چند ثانیه آنچه را که این ریل در عرض چند روز تسویه میکند، تسویه کند، چیزی که هنوز میفروشد، دکمه لغو است. بنابراین سوالی که ارزش مطرح کردن دارد، یک سوال ساده است. توانایی پس گرفتن آن واقعاً چقدر برای شما ارزش دارد؟