معنى ACH: مدفوعات غرفة المقاصة الآلية، العملات المشفرة

من شبه المؤكد أن راتبك، وفاتورة اشتراكك في نتفليكس، واسترداد ضرائبك، وأول عملية شراء للعملات الرقمية على منصة تداول أمريكية، قد تمت عبر نفس النظام غير المرئي. يُسمى هذا النظام ACH، اختصارًا لـ "غرفة المقاصة الآلية"، وهو بمثابة البنية التحتية لمعظم عمليات تحويل الأموال في الولايات المتحدة. في عام 2025، نقلت الشبكة 35.19 مليار دفعة بقيمة 93 تريليون دولار، وفقًا لـ Nacha ، ويكاد لا أحد ممن استخدموها يعرف آلية عملها. تُعدّ دفعة ACH تحويلًا إلكترونيًا بين الحسابات المصرفية الأمريكية، يتم على دفعات بدلًا من دفعة واحدة، وهذا تحديدًا ما يجعلها رخيصة نسبيًا وبطيئة نوعًا ما. يشرح هذا الدليل معنى ACH وكيفية عملها، ثم لماذا أصبحت الطريقة الافتراضية لتمويل حسابات العملات الرقمية، وأين تكمن نقطة ضعفها الرئيسية.

ما معنى نظام التحويل الإلكتروني للأموال (ACH) وكيف تعمل مدفوعات نظام التحويل الإلكتروني للأموال (ACH)

لنبدأ بالاسم. ACH اختصار لـ "غرفة المقاصة الآلية"، وهي شبكة وطنية لتحويل الأموال إلكترونيًا بين البنوك الأمريكية والاتحادات الائتمانية والمؤسسات المالية الأخرى. تخضع هذه الشبكة لإشراف "ناتشا"، الجهة المسؤولة عن وضع القواعد، وتُدار من الناحية التقنية من قبل الاحتياطي الفيدرالي ومشغل خاص يُدعى "غرفة المقاصة". الكلمة الأساسية في هذا النظام هي "المقاصة". لا تُرسل ACH كل دفعة فور الضغط على زر الإرسال، بل تجمعها وتُصنفها في دفعات، ثم تُعالج هذه الدفعات في فترات زمنية محددة. لإرسال دفعة واحدة، يحتاج البنك إلى رقمين: رقم التوجيه الذي يُحدد البنك المُستلم، ورقم الحساب داخله. هذا التصميم القائم على الدفعات هو السبب في أن ACH شبه مجانية، والسبب في أنها ليست فورية.

كيف تتم عملية التحويل الإلكتروني (ACH) فعلياً

عند تتبع عملية دفع واحدة عبر النظام، تتضح آلية عمل النظام. عند تفويضك للتحويل، لا يتصل بنكك، وهو المؤسسة المُرسِلة وفقًا لنظام المقاصة الآلية (ACH)، بالبنك الآخر مباشرةً. بل يُحيل تعليماتك إلى مُشغّل نظام المقاصة الآلية، إما الاحتياطي الفيدرالي أو غرفة المقاصة، مُجمّعةً مع آلاف التعليمات الأخرى التي جُمعت على مدار بضع ساعات. يقوم المُشغّل بفرزها وتمرير كل واحدة منها إلى البنك المُستقبِل، الذي يُضيف أو يُخصم المبلغ من الحساب الصحيح. تتم تسوية الأموال في فترات زمنية مُجدولة، وليس عند الطلب. وهنا يكمن الالتباس الشائع. نظام المقاصة الآلية (ACH) هو نوع من أنواع التحويل الإلكتروني للأموال (EFT)، وهو مصطلح شامل لأي عملية دفع إلكترونية تُنقل بين الحسابات. يُعتبر التحويل البنكي أيضًا تحويلًا إلكترونيًا للأموال، وكذلك الدفع ببطاقة الخصم. نظام المقاصة الآلية (ACH) هو مسار مُحدد ضمن هذا النظام، مُحدد بشبكة الدفعات وقواعد Nacha التي تُديره، وليس مُرادفًا لكل عملية تحويل إلكتروني.

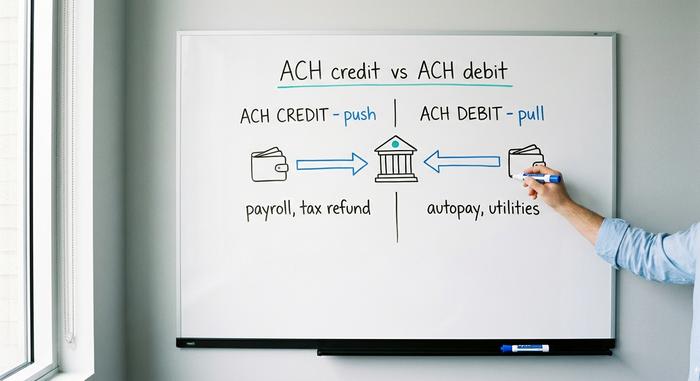

التحويل الإلكتروني الائتماني مقابل التحويل الإلكتروني الخصمي: النوعان

تتحرك كل عملية دفع ACH في أحد اتجاهين، ويحدد الاتجاه من يبدأها، ومن يتحمل المخاطر، وما هو الغرض الذي تستخدم من أجله عادة.

التحويل المصرفي الإلكتروني: تقوم بتحويل الأموال.

التحويل الإلكتروني (ACH) هو عملية إرسال. تقوم أنت، أو مصرفك نيابةً عنك، بإرسال الأموال إلى حساب شخص آخر. المثال الكلاسيكي هو الإيداع المباشر: حيث يقوم صاحب العمل بتحويل رواتب آلاف الموظفين دفعة واحدة، وهو الإجراء الأكثر شيوعًا الذي تقوم به شبكة التحويل الإلكتروني. تشمل عمليات التحويل الإلكتروني أيضًا استرداد الضرائب، ومدفوعات الموردين، والمزايا الحكومية. يتحكم المرسل في توقيت التحويل، ويتم استلام الأموال عند إتمام عملية التحويل.

الخصم المباشر (ACH): يقوم شخص ما بسحب الأموال.

الخصم المباشر عبر نظام المقاصة الآلية (ACH)، والذي يُسمى أحيانًا الخصم المباشر، هو عملية سحب من حسابك، وتتم في الاتجاه المعاكس. أنت تُمنح الشركة إذنًا لمرة واحدة للوصول إلى حسابك وسحب المبلغ المستحق عليك. كل دفعة دورية قمتَ بتفعيلها للدفع التلقائي، من اشتراك النادي الرياضي إلى فواتير الخدمات العامة إلى خدمة القروض إلى خدمة البث، تتم عبر الخصم المباشر من نظام المقاصة الآلية (ACH). أنت تُصرّح بالخصم، وهم يُنفّذونه. تكمن المخاطرة في هذه السهولة، لأنك تُمنح طرفًا ثالثًا صلاحية الوصول الدائم إلى حسابك. هذا هو السبب الرئيسي لوجود قواعد صارمة لإلغاء الخصم المباشر من نظام المقاصة الآلية (ACH)، والتي تُعدّ بالغة الأهمية لاحقًا.

الإيداع المباشر وكشوف المرتبات

من المفيد التوقف قليلاً عند قسم الرواتب، لأن معظم الناس يتعرفون على نظام التحويل الإلكتروني للأموال (ACH) دون أن يعرفوا اسمه. عندما يصل راتبك صباح يوم الجمعة دون وجود شيك ورقي، فهذه دفعة إيداع إلكتروني (ACH) أرسلها صاحب العمل قبل يوم أو يومين. هذا النظام نفسه حلّ محلّ الشيكات الورقية لمعظم القوى العاملة في الولايات المتحدة، بهدوء، على مدى عقدين من الزمن. لا مظروف، لا إيصال إيداع، لا رصيد، فقط ملف بأرقام التوجيه والحسابات التي تُسدد خلال الليل.

| يكتب | اتجاه | من يبدأ؟ | أمثلة |

|---|---|---|---|

| تحويل إلكتروني | يدفع | المرسل | الرواتب، واسترداد الضرائب، ومدفوعات الموردين |

| الخصم المباشر من الحساب المصرفي الدولي (ACH) | يحذب | محاسب الفواتير | الدفع التلقائي للفواتير والمرافق العامة وأقساط القروض |

كم يستغرق تحويل ACH؟

الإجابة النموذجية هي من يوم إلى ثلاثة أيام عمل، ولطالما كانت هذه هي الإجابة الصحيحة. لا يزال نظام التحويلات الإلكترونية القياسي (ACH) يستغرق وقتًا ضمن هذا النطاق، بسبب فترات تجميع المعاملات، ومواعيد إغلاق البنوك، والقاعدة الصارمة التي تنص على عدم معالجة التحويلات الإلكترونية في عطلات نهاية الأسبوع أو العطلات الرسمية. أرسل تحويلًا بعد ظهر يوم الجمعة، وقد لا يصل حتى يوم الثلاثاء. لكن نظام التحويلات الإلكترونية في نفس اليوم (Same Day ACH)، المصمم خصيصًا لحل هذه المشكلة، يُنهي الآن معاملات التحويلات الإلكترونية المؤهلة في إحدى الفترات الثلاث اليومية في نفس يوم العمل. لم يعد الاعتقاد السائد بأن "التحويلات الإلكترونية تستغرق أيامًا" دقيقًا تمامًا، إذ يعتمد الأمر كليًا على ما إذا كان المرسل قد اختار الخيار القياسي أو خيار "في نفس اليوم".

تكلفة دفعات نظام المقاصة الآلية (ACH) وحدود التحويل

بالنسبة للشخص العادي، يُعدّ نظام التحويلات الإلكترونية (ACH) من الخدمات المصرفية القليلة المجانية المتبقية. فمعظم تحويلات المستهلكين عبر نظام ACH، بما في ذلك الإيداع المباشر والدفع التلقائي، لا تُكلّف شيئًا. تدفع الشركات رسومًا رمزية لمعالجة كل عملية دفع، تتراوح عادةً بين 20 سنتًا ودولار ونصف، وهذا ما يُفضّله التجار: إذ قد تصل نسبة عمولة بطاقة الائتمان إلى 1.5% أو 3.5% من قيمة البيع، بينما لا تتجاوز هذه الطريقة بضعة سنتات. لكن القيود الحقيقية تكمن في الحدود. إذ يحدّد نظام التحويلات الإلكترونية في نفس اليوم (Same Day ACH) حدًا أقصى للدفعة الواحدة يبلغ مليون دولار، وهو حدٌّ مُطبّق منذ مارس 2022، مع أن الرابطة الوطنية للتحويلات الإلكترونية (Nacha) وافقت على رفعه إلى 10 ملايين دولار في سبتمبر 2027، ضمن مساعي أوسع لتمكين هذه الأنظمة من استيعاب مبالغ أكبر. إضافةً إلى قاعدة الشبكة، يضع بنكك حدودًا يومية للتحويلات الإلكترونية لأسباب تتعلق بالاحتيال، وتختلف هذه الحدود اختلافًا كبيرًا من مؤسسة إلى أخرى. إذا واجهتَ يومًا صعوبة في تحويل مبلغ كبير بهذه الطريقة، فغالبًا ما يكون السبب هو الحد الأقصى الذي يحدّده البنك، وليس قاعدة الشبكة.

شرح الفرق بين التحويلات الإلكترونية (ACH) والتحويلات البنكية والتحويلات الإلكترونية للأموال (EFT)

السؤال الذي يطرحه معظم الناس هو: ما الفرق بين التحويل الإلكتروني للأموال (ACH) والتحويل البنكي؟ والإجابة الصادقة هي أنهما صُمما لأولويات مختلفة. التحويل البنكي سريع ونهائي: يتم في وقت شبه فوري، ويُسدد عادةً في نفس اليوم، وبمجرد إرساله لا يمكن استرداده. كما أنه يكلف مالًا حقيقيًا، يتراوح عادةً بين 25 و35 دولارًا للتحويل البنكي المحلي، نظرًا لوجود شبكة مختلفة، وغالبًا شخص مسؤول، وراءه. أما التحويل الإلكتروني للأموال (ACH) فهو عكس ذلك تمامًا: رخيص، ومُجمّع، وأبطأ، والأهم من ذلك، قابل للإلغاء، لأن قواعد ناتشا تسمح بالإرجاع. في المقابل، لا يُمثل التحويل الإلكتروني للأموال (EFT) أيًا من هذين النوعين تحديدًا؛ بل هو مصطلح شامل يغطي كليهما، بالإضافة إلى مدفوعات البطاقات والتحويلات البنكية وغيرها. لذا، عندما يسأل أحدهم عما إذا كان التحويل الإلكتروني للأموال (ACH) هو نفسه التحويل الإلكتروني للأموال (EFT)، فالإجابة هي أن التحويل الإلكتروني للأموال (ACH) هو نوع من أنواع التحويل الإلكتروني للأموال (EFT)، كما أن السيارة السيدان هي نوع من أنواع السيارات. يوضح الجدول التالي أنواع التحويلات الثلاثة.

| ميزة | نظام المقاصة الآلية | تحويلة كهربية بالسلك | تقنية الحرية النفسية (EFT) |

|---|---|---|---|

| ما هو | شبكة بنك الدفعات | التحويلات المصرفية الفورية | مصطلح شامل |

| سرعة | من يوم إلى ثلاثة أيام، أو في نفس اليوم | في نفس اليوم، شبه فوري | يختلف |

| يكلف | مجاناً أو بسنتات | حوالي 25-35 دولارًا أمريكيًا محليًا | يختلف |

| قابل للعكس | نعم، يُسمح بالإرجاع | لا | يعتمد على |

خدمات التحويل الإلكتروني للأموال (ACH) وخدمات FedNow وخدمات السكك الحديدية الأسرع في نفس اليوم

لطالما اشتهرت الولايات المتحدة بتأخر المدفوعات، وقد عالجت معظم هذه المشكلة بهدوء، وإن لم يكن ذلك بتسريع نظام المقاصة الآلية (ACH) نفسه. فقد أضاف نظام المقاصة الآلية في نفس اليوم خيارًا أسرع إلى شبكة الدفعات الحالية. وإلى جانب ذلك، يعمل الآن نظامان فوريان تمامًا بالتوازي: نظام FedNow، وهو نظام التحويلات الفورية التابع للاحتياطي الفيدرالي، والذي انطلق في يوليو 2023 ويعمل على مدار الساعة طوال أيام السنة؛ ونظام RTP، الذي تديره غرفة المقاصة، والذي حوّل 343 مليون دفعة بقيمة 246 مليار دولار في عام 2024. وقد رفع كلا النظامين مؤخرًا الحد الأقصى للدفعة الواحدة إلى عشرة ملايين دولار. لا يزال نظام المقاصة الآلية (ACH) ينقل حجمًا إجماليًا أكبر بكثير من النظامين الآخرين، ولكن بالنسبة للأموال التي يجب أن تصل فورًا، فإن أنظمة التحويلات الفورية، وليس نظام المقاصة الآلية (ACH)، هي الحل الأمثل.

شراء وسحب العملات الرقمية باستخدام نظام المقاصة الآلية (ACH)

هنا يتوقف نظام التحويلات الإلكترونية (ACH) عن كونه مجرد هامش في عالم البنوك، ويبدأ في إحداث فرق جوهري لكل من يشتري العملات الرقمية. في البورصات الأمريكية، يُعد نظام التحويلات الإلكترونية (ACH) طريقة التمويل الافتراضية، ونقطة ضعفه الوحيدة، وهي إمكانية عكس العملية، تُؤثر بشكل كبير على تجربة المستخدم.

تمويل حساب العملات المشفرة عن طريق التحويل الإلكتروني للأموال (ACH)

اربط حسابك المصرفي بمنصة Coinbase أو Kraken أو أي منصة تداول أمريكية أخرى تقريبًا، وستجد أن أرخص طريقة لإضافة الدولارات هي التحويل المصرفي الإلكتروني (ACH). عادةً ما يكون مجانيًا، وتمنحك معظم منصات التداول قوة شرائية فورية: يمكنك شراء العملات الرقمية بمجرد بدء الإيداع، حتى قبل إتمام عملية التحويل. هذه الميزة بمثابة قرض صغير تقدمه لك منصة التداول، رهانًا منها على نجاح عملية التحويل. إلى جانب بطاقة الخصم المباشر، التي قد تفرض رسومًا بنسبة معينة، أو التحويل البنكي، الذي يكلف مبالغ كبيرة، يُعد التحويل المصرفي الإلكتروني (ACH) الخيار الأمثل لتمويل حسابك.

آلية عكس العملية، ولماذا يتم قفل عملاتك

لكن نظام التحويل الإلكتروني للأموال (ACH) سلاح ذو حدين. فبسبب إمكانية استرداد عملية السحب عبر نظام ACH - أو الاعتراض عليها أو إلغائها لمدة تصل إلى 60 يومًا وفقًا لقواعد Nacha وRegulation E - تبقى منصة التداول عرضة للخطر حتى انتهاء فترة المخاطرة هذه. لذا، تحمي المنصة نفسها بتعليق عملية السحب. على سبيل المثال، تنص منصة Kraken في صفحات الدعم الخاصة بها على أن العملات المشفرة أو النقدية المشتراة بإيداع ACH تخضع لتعليق السحب لمدة سبعة أيام. أنت تملك الأصل ويمكنك تداوله، لكن لا يمكنك نقله خارج المنصة حتى يتم رفع التعليق. هذا ليس تعقيدًا من جانب المنصة، بل هو آلية عكسية نظام ACH تعمل تمامًا كما هو مصمم، لتؤثر على الطرف الوحيد الذي لا يمكنه عكس معاملة البلوك تشين.

متى يُستخدم السلك بدلاً من ذلك؟

لهذا السبب، غالبًا ما يتحمل المشترون الجادون أو الذين لديهم ضيق في الوقت رسوم التحويل البنكي. فالتحويل البنكي نهائي عند وصول الأموال، لذا لا تفرض عمليات التبادل أي فترة حجز مماثلة؛ فالأموال ملكهم بشكل قاطع. بالنسبة لعمليات الشراء الصغيرة المتكررة، يُعد الإيداع المجاني عبر نظام التحويل الإلكتروني (ACH) وفترة الحجز الخاصة به خيارًا مناسبًا. أما بالنسبة لعمليات الشراء الكبيرة التي تنوي الاحتفاظ بها بنفسك بسرعة، فقد يكون دفع 25 دولارًا لتجنب فترة الحجز لمدة سبعة أيام هو الخيار الأوفر في النهاية.

مقارنة بين نظام المقاصة الآلية (ACH) وخطوط السكك الحديدية للعملات المشفرة والعملات المستقرة

إذا نظرنا إلى الأمر من منظور أوسع، يبدو نظام المقاصة الآلية (ACH) والعملات المستقرة كصورة معكوسة لبعضهما البعض. نظام المقاصة الآلية قابل للإلغاء، ويتم تجميعه في دفعات، ويقتصر على ساعات العمل الرسمية، وهو متاح في الولايات المتحدة فقط؛ بينما تحويل العملات المستقرة نهائي وفوري ومتاح على مدار الساعة وعالمي. كل ميزة تُعدّ نقطة ضعف للأخرى. تُشكّل قابلية إلغاء نظام المقاصة الآلية حماية حقيقية للمستهلك - فإذا قام أحدهم بسحب أموالك، تمنحك القواعد 60 يومًا لاستردادها، وهو ضمان لا توفره تقنية البلوك تشين. أما نهائية العملات المستقرة فهي الميزة التي تجعلها سريعة، والعيب الذي يجعل أي خطأ فيها دائمًا. من وجهة نظري، عند متابعة كليهما، لا يبدو أنهما يتنافسان على نفس الهدف. نظام المقاصة الآلية مصمم لعالم قد تحتاج فيه إلى إلغاء عملية دفع؛ بينما التحويل عبر البلوك تشين مصمم لعالم لا وجود فيه لإمكانية الإلغاء. يوضح الجدول المفاضلات بينهما.

| نظام المقاصة الآلية | تحويل العملات المستقرة | |

|---|---|---|

| سرعة | من يوم إلى ثلاثة أيام عمل | من ثوانٍ إلى دقائق |

| يكلف | مجاني أو شبه مجاني | رسوم الغاز للشبكة |

| ساعات | أيام العمل فقط | 24/7 |

| يصل | حسابات مصرفية أمريكية | عالمي |

| قابل للعكس | نعم، حتى 60 يومًا | لا، نهائي |

خاتمة

نظام المقاصة الآلية (ACH) هو العمود الفقري الخفي للأموال الأمريكية - رخيص، ومُجمّع، وقابل للإلغاء، وعادي لدرجة أن معظم الناس لا يعرفون اسمه حتى مع مرور رواتبهم وفواتيرهم عبره شهريًا. هذه القابلية للإلغاء هي في جوهره نظام مزدوج: فهو حماية المستهلك التي تتيح لك إلغاء عملية خصم احتيالية، وهو السبب الرئيسي الذي يجعل منصات تداول العملات الرقمية تحتفظ بعملاتك لمدة أسبوع بعد إيداعها فيه. في حين أن العملة المستقرة تستطيع التسوية في ثوانٍ بينما يستغرق هذا النظام أيامًا، فإن ما يبيعه لا يزال هو زر التراجع. لذا، يبقى السؤال الأهم: ما هي القيمة الحقيقية لقدرتك على استعادة أموالك؟