Significado de ACH: Câmara de Compensação Automatizada, pagamentos em criptomoedas.

Seu salário, sua conta da Netflix, sua restituição de imposto de renda e sua primeira compra de criptomoedas em uma corretora americana quase certamente percorreram o mesmo caminho invisível. Chama-se ACH, abreviação de Automated Clearing House (Câmara de Compensação Automatizada), e é a infraestrutura por trás da maior parte das movimentações financeiras nos Estados Unidos. Em 2025, a rede movimentou 35,19 bilhões de pagamentos, totalizando 93 trilhões de dólares, segundo a Nacha , e quase ninguém que a utilizou saberia explicar como funciona. Um pagamento ACH é uma transferência eletrônica entre contas bancárias americanas, realizada em lotes em vez de uma de cada vez, e é exatamente por isso que é tão barato e um pouco lento. Este guia explica o que significa ACH e como funciona, por que se tornou o método padrão para financiar uma conta de criptomoedas e onde sua única fraqueza real se manifesta.

O que significa ACH e como funcionam os pagamentos ACH.

Comecemos pelo nome. ACH significa Automated Clearing House (Câmara de Compensação Automatizada), uma rede nacional que transfere fundos eletronicamente entre bancos, cooperativas de crédito e outras instituições financeiras dos EUA. É regulamentada pela Nacha, órgão que define as regras, e operada nos bastidores pelo Federal Reserve e por uma empresa privada chamada The Clearing House. A palavra-chave é "compensação". O ACH não processa cada pagamento instantaneamente após o envio. Ele os coleta, os classifica em lotes e os processa em janelas de tempo agendadas. Para enviar um pagamento, um banco precisa de dois números: o número de roteamento , que identifica o banco destinatário, e o número da conta bancária. Esse formato de processamento em lotes é o motivo pelo qual o ACH é praticamente gratuito e também o motivo pelo qual não é instantâneo.

Como funciona, na prática, uma transferência ACH.

Ao acompanhar um único pagamento pelo sistema, a lógica de processamento em lotes torna-se óbvia. Você autoriza uma transferência e seu banco, em termos de ACH, a instituição de origem, não liga diretamente para o outro banco. Ele repassa sua instrução para um operador de ACH, seja o Federal Reserve ou a Clearing House, agrupada com milhares de outras solicitações coletadas ao longo de algumas horas. O operador as classifica e repassa cada uma para o banco destinatário, que credita ou debita a conta correta. O dinheiro é liquidado em janelas programadas, não sob demanda. É aqui que reside uma confusão comum. ACH é um tipo de EFT, que significa simplesmente transferência eletrônica de fundos, o termo genérico para qualquer pagamento eletrônico realizado entre contas. Uma transferência eletrônica também é uma EFT. Assim como um pagamento com cartão de débito. ACH é uma via específica nessa rota, definida pela rede de processamento em lotes e pelas regras da Nacha que a regem — não um sinônimo para toda transferência eletrônica.

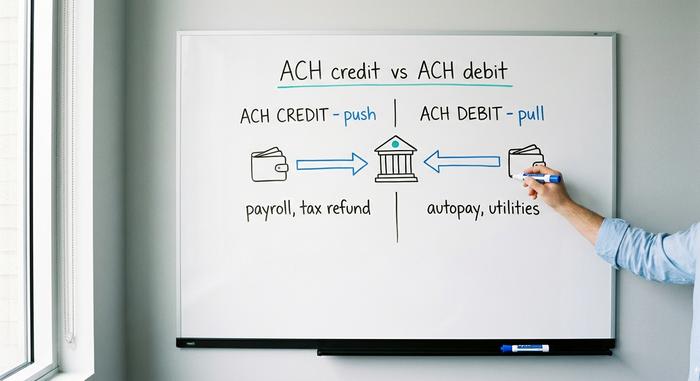

Crédito ACH versus débito ACH: os dois tipos

Cada pagamento ACH se move em uma de duas direções, e a direção escolhida determina quem o inicia, quem assume o risco e para que ele é normalmente usado.

Crédito ACH: você transfere dinheiro para outra instituição.

Um crédito ACH é uma transferência. Você, ou seu banco agindo em seu nome, envia dinheiro para a conta de outra pessoa. O exemplo clássico é o depósito direto: um empregador deposita salários em milhares de contas de funcionários de uma só vez, que é a operação mais comum realizada pela rede ACH. Restituições de impostos, pagamentos a fornecedores e benefícios governamentais são exemplos de créditos ACH. O remetente controla o momento da transferência, e o dinheiro é creditado quando o lote é processado.

Débito ACH: alguém retira dinheiro da conta.

Um débito ACH, também chamado de débito direto, é uma solicitação de pagamento, e funciona no sentido inverso. Você autoriza uma empresa, uma única vez, a acessar sua conta e debitar o valor devido. Todos os pagamentos recorrentes que você configurou para débito automático, da academia à conta de luz, água, gás, empréstimo ou serviço de streaming, são processados por débito ACH. Você autoriza; eles iniciam o pagamento. Essa conveniência também é onde reside o risco, pois você concede a terceiros acesso permanente à sua conta. É exatamente por isso que o ACH possui regras rígidas de estorno, que se tornam extremamente importantes posteriormente.

Depósito direto e folha de pagamento

Vale a pena fazer uma pausa na análise da folha de pagamento, pois é aí que a maioria das pessoas se depara com o ACH sem sequer saber o nome. Quando seu salário aparece na conta numa sexta-feira de manhã, sem que você tenha recebido um cheque em papel, trata-se de um lote de crédito ACH enviado pelo seu empregador um ou dois dias antes. Esse mesmo sistema substituiu o cheque impresso para a maior parte da força de trabalho americana, discretamente, ao longo de algumas décadas. Sem envelope, sem comprovante de depósito, sem compensação, apenas um arquivo com números de roteamento e de conta liquidado da noite para o dia.

| Tipo | Direção | Quem inicia? | Exemplos |

|---|---|---|---|

| Crédito ACH | Empurrar | O remetente | Folha de pagamento, restituições de impostos, pagamentos a fornecedores |

| Débito ACH | Puxar | O emissor da fatura | Pagamento automático de contas, serviços públicos e empréstimos. |

Quanto tempo demora uma transferência ACH?

A resposta padrão é de um a três dias úteis, e por muito tempo essa foi a resposta correta. O ACH padrão ainda se mantém dentro desse intervalo, limitado por janelas de processamento em lote, horários de corte dos bancos e a regra rígida de que o ACH não processa transações nos fins de semana ou feriados nacionais. Envie uma transação na sexta-feira à tarde e ela poderá não ser recebida até terça-feira. Mas o ACH no mesmo dia, criado para resolver exatamente esse problema, agora processa transações ACH qualificadas em uma das três janelas diárias, no mesmo dia útil. A reputação de que "o ACH leva dias" está parcialmente desatualizada — tudo depende se o remetente escolheu a opção padrão ou a opção no mesmo dia.

Custos e limites de transferência de pagamentos ACH

Para uma pessoa comum, o ACH é uma das poucas coisas genuinamente gratuitas que restam no sistema bancário. A maioria das transferências ACH para consumidores, incluindo depósito direto e débito automático, não custa nada. As empresas pagam uma pequena taxa de processamento em cada transação, geralmente entre vinte centavos e um dólar e meio, e é por isso que os comerciantes gostam: um pagamento com cartão de crédito pode cobrar de 1,5% a 3,5% da venda, enquanto este sistema cobra centavos. Os limites são a restrição mais real. A rede Same Day ACH limita um único pagamento a um milhão de dólares, um teto em vigor desde março de 2022, embora a Nacha tenha aprovado o aumento para dez milhões de dólares em setembro de 2027, parte de um esforço mais amplo para permitir que esses sistemas processem quantias maiores. Além da regra da rede, seu próprio banco define limites diários para ACH por motivos de segurança contra fraudes, e esses limites variam muito de uma instituição para outra. Se você já teve problemas para transferir uma grande quantia dessa forma, o limite definido pelo banco, e não a regra da rede, geralmente é o motivo.

Explicação sobre ACH, transferências bancárias e EFT

A pergunta que quase todos fazem é qual a diferença entre ACH e transferência bancária, e a resposta honesta é que foram criadas com prioridades opostas. Uma transferência bancária é rápida e definitiva: ocorre quase em tempo real, geralmente é liquidada no mesmo dia e, uma vez enviada, não há como voltar atrás. Também custa dinheiro de verdade, normalmente entre 25 e 35 dólares para uma transferência nacional, porque envolve uma rede diferente e, muitas vezes, uma pessoa. O ACH é o inverso: barato, processado em lotes, mais lento e, crucialmente, reversível, já que as regras da Nacha permitem devoluções. O EFT, por sua vez, não se encaixa em nenhuma dessas categorias especificamente; é o termo genérico que engloba ambos, além de pagamentos com cartão, transferências bancárias e muito mais. Portanto, quando alguém pergunta se uma transferência ACH é a mesma coisa que um EFT, a resposta é que o ACH é um tipo de EFT, assim como um sedã é um tipo de carro. A tabela classifica os três.

| Recurso | ACH | Transferência bancária | EFT |

|---|---|---|---|

| O que é isso? | Rede de bancos de lotes | Transferências bancárias em tempo real | Termo guarda-chuva |

| Velocidade | 1 a 3 dias, ou no mesmo dia | No mesmo dia, quase instantâneo. | Varia |

| Custo | Grátis ou centavos | ~US$ 25-35 doméstico | Varia |

| Reversível | Sim, devoluções são permitidas. | Não | Depende |

Transferências ACH no mesmo dia, FedNow e sistemas de pagamento mais rápidos.

Os Estados Unidos passaram anos com a reputação de realizar pagamentos lentos, e discretamente corrigiram grande parte desse problema, embora não acelerando o próprio ACH. O Same Day ACH adicionou uma opção mais rápida à rede de processamento em lotes existente. Paralelamente, dois sistemas verdadeiramente instantâneos operam em conjunto: o FedNow, o sistema de processamento em tempo real do Federal Reserve, lançado em julho de 2023 e que realiza liquidações 24 horas por dia, todos os dias do ano; e o RTP, operado pela The Clearing House, que movimentou 343 milhões de pagamentos, totalizando 246 bilhões de dólares em 2024. Ambos aumentaram recentemente seus limites por pagamento para dez milhões de dólares. O ACH ainda movimenta um volume total muito maior do que qualquer um deles, mas para dinheiro que precisa chegar imediatamente, os sistemas instantâneos, e não o ACH, são a solução.

Comprar e sacar criptomoedas com ACH

É aqui que o ACH deixa de ser uma nota de rodapé bancária e passa a importar para qualquer pessoa que compre criptomoedas. Nas corretoras americanas, o ACH é o método de pagamento padrão, e sua única fragilidade, a reversibilidade, molda toda a experiência.

Financiamento de uma conta de criptomoedas via ACH

Vincule sua conta bancária à Coinbase, Kraken ou praticamente qualquer corretora americana, e a maneira mais barata de adicionar dólares é por meio de uma transferência ACH. Geralmente é gratuita, e a maioria das corretoras oferece poder de compra instantâneo: você pode comprar criptomoedas no momento em que inicia o depósito, antes mesmo do dinheiro ser efetivamente compensado. Essa conveniência se resume a um pequeno empréstimo que a corretora lhe concede, apostando que a transferência ACH será aprovada. Ao lado de um cartão de débito, que pode cobrar várias porcentagens, ou de uma transferência bancária, que custa dólares de verdade, a ACH é a maneira mais óbvia de financiar uma conta.

O mecanismo de reversão e por que suas moedas ficam bloqueadas.

Mas o ACH tem dois lados. Como um débito ACH pode ser devolvido — contestado ou revertido por até 60 dias, de acordo com as regras da Nacha e da Regulação E — a corretora fica exposta ao risco até que esse período se encerre. Por isso, ela se protege retendo seu saque. A Kraken, por exemplo, informa em suas páginas de suporte que criptomoedas ou dinheiro comprados com um depósito ACH estão sujeitos a um período de retenção de saque de sete dias. Você possui o ativo e pode negociá-lo; simplesmente não pode retirá-lo da plataforma até que a retenção seja liberada. Isso não significa que a corretora esteja dificultando o processo. Trata-se da reversibilidade do ACH funcionando exatamente como projetado, recaindo sobre a única parte que não pode reverter uma transação na blockchain.

Quando usar um fio em vez de

É por isso que compradores sérios ou com prazos apertados muitas vezes acabam pagando a taxa de transferência bancária. Uma transferência é definitiva assim que chega, então as corretoras não impõem nenhum tipo de retenção; o dinheiro é deles sem sombra de dúvida. Para uma compra pequena e recorrente, o depósito ACH gratuito e a retenção subsequente são uma troca justa. Para uma compra grande que você pretende manter sob sua custódia rapidamente, pagar vinte e cinco dólares para evitar o bloqueio de sete dias pode ser a decisão mais barata no final das contas.

ACH versus sistemas de criptomoedas e stablecoins

Em uma perspectiva mais ampla, o ACH e uma stablecoin parecem o negativo de uma fotografia da outra. O ACH é reversível, processado em lotes, funciona em horário comercial e é exclusivo dos EUA; uma transferência em stablecoin é definitiva, instantânea, disponível 24 horas por dia, 7 dias por semana e global. Cada ponto forte é a fraqueza da outra. A reversibilidade do ACH representa uma proteção real ao consumidor — se alguém esvaziar sua conta, as regras lhe dão 60 dias para recuperar o dinheiro, uma garantia que nenhuma blockchain oferece. A finalidade de uma stablecoin é a característica que a torna rápida e a falha que torna um erro permanente. Minha impressão, observando ambas, é que elas não estão realmente competindo pela mesma função. O ACH foi projetado para um mundo onde você pode precisar desfazer um pagamento; uma transferência on-chain foi projetada para um mundo onde o desfazer não existe. A tabela apresenta as vantagens e desvantagens lado a lado.

| ACH | Transferência de stablecoin | |

|---|---|---|

| Velocidade | 1 a 3 dias úteis | Segundos a minutos |

| Custo | Gratuito ou quase gratuito | Tarifa de gás de rede |

| Horas | Somente dias úteis | 24 horas por dia, 7 dias por semana |

| Alcançar | contas bancárias americanas | Global |

| Reversível | Sim, até 60 dias. | Não, final |

Conclusão

O ACH é a espinha dorsal silenciosa do dinheiro americano — barato, processado em lotes, reversível e tão comum que a maioria das pessoas nunca aprende seu nome, mesmo que seu salário e suas contas passem por ele todos os meses. Essa mesma reversibilidade é sua dupla identidade: é a proteção ao consumidor que permite reverter um débito fraudulento e é exatamente por isso que uma corretora de criptomoedas retém suas moedas por uma semana após você depositá-las. Enquanto uma stablecoin pode liquidar em segundos o que esse sistema leva dias para liquidar, o que ele ainda vende é o botão de desfazer. Portanto, a pergunta que fica é simples: quanto vale, de fato, para você poder reverter a transação?