GMX: Bursa Abadi Terdesentralisasi di DeFi

Sebagian besar " bursa terdesentralisasi " hanya menyalin buku pesanan ke blockchain dan menyebutnya inovasi. GMX melakukan sebaliknya. Mereka sepenuhnya menghilangkan buku pesanan dan membuat setiap pedagang bertaruh melawan satu kumpulan likuiditas bersama, yang harganya ditentukan oleh oracle, bukan oleh tawar-menawar antara pembeli dan penjual. Pilihan desain tunggal itu membangun mesin abadi yang telah menghasilkan volume perdagangan lebih dari $328 miliar. Namun, pada musim panas 2025, hal itu juga membuka lubang senilai $42 juta. Artikel ini menjelaskan bagaimana GMX sebenarnya bekerja, dari mana imbal hasilnya berasal, apa yang terjadi dalam peretasan, dan bagaimana posisinya sekarang setelah persaingan semakin ketat.

Apa itu GMX dan bagaimana cara kerjanya tanpa buku pesanan?

GMX adalah bursa spot dan perpetual terdesentralisasi. Sederhananya, GMX memungkinkan Anda menukar kripto dan memasang taruhan leverage pada harga, langsung dari dompet Anda sendiri, tanpa perusahaan yang menyimpan dana Anda dan tanpa mesin pencocokan pusat yang menentukan kuota Anda.

Dari Gambit hingga pelaku kejahatan berantai ganda DEX

Proyek ini diluncurkan pada September 2021 di Arbitrum, sebuah layer 2 Ethereum, setelah berganti nama dari protokol sebelumnya yang bernama Gambit. Proyek ini kemudian berekspansi ke Avalanche pada awal 2022, dan jauh kemudian didorong ke Solana dan Base pada tahun 2025 melalui pengaturan multichain yang dibangun di atas LayerZero yang mencakup rantai EVM dan jaringan non-EVM. Namun, basis utamanya selalu Arbitrum, tempat sebagian besar likuiditas dan volumenya masih berada.

Harga Oracle dan dampak harga nol.

Inilah bagian yang membuat GMX berbeda. Bursa normal, terpusat atau tidak, mencocokkan pesanan beli Anda dengan pesanan jual orang lain, dan transaksi besar akan menggerakkan harga melawan Anda. Bursa ini melewati semua itu. Bursa ini mengambil harga dari oracle Chainlink dan memenuhi transaksi Anda pada harga yang dikutip tersebut, langsung dari pool. Tidak ada order book, tidak ada pencocokan, dan apa yang disebut protokol sebagai zero price impact, artinya swap besar tidak akan mengalami slip seperti yang terjadi pada order book yang tipis. Yang perlu diperhatikan, dan ini penting nanti, adalah bahwa pool itu sendiri harus menanggung posisi apa pun yang Anda ambil.

Kompromi itulah inti dari kesepakatan ini. Anda mendapatkan eksekusi transaksi yang bersih dan tanpa selip, tetapi sistem hanya akan seakurat umpan harganya. Jika oracle Chainlink salah atau lambat, maka harga di pool juga akan salah untuk setiap transaksi, yang merupakan salah satu alasan mengapa GMX V2 kemudian beralih ke umpan harga khusus yang lebih cepat dan berlatensi rendah.

Kontrak Berjangka Abadi dan Leverage pada GMX

Produk unggulan adalah kontrak berjangka abadi, atau "perp." Kontrak berjangka abadi adalah derivatif kripto: taruhan dengan leverage pada harga yang, tidak seperti kontrak berjangka tradisional, tidak pernah kedaluwarsa. Anda dapat memegang posisi long atau short selama Anda memiliki cukup jaminan untuk mendukungnya.

Leverage di GMX mencapai sekitar 50x, yang berarti jaminan sebesar $100 dapat mengendalikan posisi sebesar $5.000 — dan itu berlaku dua arah, sangat merugikan. Pergerakan kecil yang menguntungkan Anda akan diperkuat, begitu pula pergerakan kecil yang merugikan Anda, hingga pada titik di mana jaminan Anda habis dan posisi tersebut dilikuidasi. Untuk menjaga keseimbangan, para trader membayar biaya pinjaman, yang dikenakan kira-kira per jam berdasarkan berapa banyak dana yang digunakan posisi mereka, ditambah biaya kecil untuk membuka dan menutup posisi. Semua ini tidak memerlukan akun atau pemeriksaan kredit. Dana tersebut adalah pihak lawan, dan dana tersebut tidak pernah berhenti beroperasi.

Mengapa repot-repot berurusan dengan pelaku kejahatan siber daripada langsung membeli koinnya? Karena leverage dan arah pergerakan harga. Seorang trader yang berpikir ETH akan jatuh dapat melakukan short selling tanpa harus meminjam dan mengembalikan ETH yang sebenarnya, dan seorang trader yang menginginkan eksposur lebih besar daripada yang memungkinkan oleh uang tunai mereka dapat meningkatkan ukuran posisi. Biaya pendanaan dan pinjaman adalah harga dari fleksibilitas tersebut, dan dalam jangka waktu yang cukup lama, biaya tersebut akan bertambah secara perlahan.

GLP dan GM Pools: Menjadi Pengelola GMX

Inilah mekanisme yang menjadi dasar dari segala hal lainnya, dan sebagian besar penjelasan mengabaikannya. Di GMX, Anda tidak berdagang melawan pedagang lain. Anda berdagang melawan kumpulan likuiditas. Dan siapa pun yang mendanai kumpulan tersebut, secara harfiah, adalah bandarnya.

GLP: satu keranjang mendukung setiap transaksi

Dalam versi aslinya, GMX V1, pool tersebut disebut GLP. Ini adalah keranjang multi-aset tunggal yang berisi aset seperti ETH, BTC, stablecoin, dan beberapa lainnya. Penyedia likuiditas menyetor aset, mencetak token GLP, dan sebagai imbalannya mengumpulkan 70% dari semua biaya yang dihasilkan platform. Tidak ada kerugian permanen dalam arti biasa, tetapi ada hal lain: GLP mengambil sisi lain dari setiap taruhan trader. Ketika trader secara berkelompok mengalami kerugian, pemegang GLP mendapat keuntungan. Ketika trader menang, pemegang GLP yang membayarnya. Anda mendapatkan biaya karena berada di belakang meja kasino.

Dalam praktiknya, hal itu membuat pengembalian GLP menjadi tidak stabil. Di pasar yang tenang dan bergejolak di mana sebagian besar trader mengalami kerugian, pemegang GLP justru untung. Di pasar yang sedang tren kuat di mana posisi long dengan leverage semuanya menang sekaligus, GLP bisa merugi. Pembagian biaya sebesar 70% adalah kompensasi untuk menanggung risiko tersebut, dan apakah itu sepadan atau tidak sepenuhnya bergantung pada bagaimana kinerja trader platform dibandingkan dengan pool tersebut.

GM pools: Pasar terisolasi GMX V2

Versi 2 melakukan perbaikan pada hal ini. Alih-alih satu keranjang bersama yang besar, versi ini menggunakan GM pool, yaitu pool yang terisolasi per pasar, sehingga risiko di satu pasar tidak meluas ke pasar lain. V2 juga mengandalkan oracle latensi rendah Chainlink untuk penetapan harga yang lebih cepat dan akurat. Pergeseran ini penting untuk keamanan, dan itulah sebabnya, ketika V1 diserang pada tahun 2025, V2 tetap utuh.

| Fitur | GMX V1 (GLP) | GMX V2 (GM) |

|---|---|---|

| Likuiditas | Satu keranjang multi-aset bersama. | Pool per pasar yang terisolasi |

| Peramal | Pakan rantai standar | Umpan latensi rendah Chainlink |

| Penyebaran risiko | Dibagikan di semua pasar | Terkandung per pasar |

| eksploitasi 2025 | Kerugian mencapai sekitar $42 juta. | Tidak terpengaruh |

GMX Tokenomics dan Model Hasil Riil

Protokol ini adalah salah satu contoh awal dari "imbal hasil riil," sebuah frasa yang banyak digunakan pada tahun 2022. Idenya sederhana dan, untuk dunia kripto, hampir radikal: bayar orang dengan pendapatan aktual, bukan dengan token yang baru dicetak.

Ada dua aset utama. GLP, yang telah dibahas di atas, menghasilkan 70% dari biaya. Token GMX menghasilkan 30% sisanya, di atas hak tata kelola. Dan biaya dibayarkan dalam ETH di Arbitrum dan AVAX di Avalanche — aset nyata yang dapat dibelanjakan oleh pemegang, bukan GMX tambahan. Pemegang juga mendapatkan esGMX, versi yang dijaminkan yang akan diberikan secara bertahap, dan poin pengali yang memberi penghargaan kepada pemegang daripada penjual. Pasokan dibatasi rendah, sekitar 13,25 juta token dengan sekitar 10,42 juta yang beredar, dan pada pertengahan tahun 2020, GMX diperdagangkan mendekati $5,75 dengan kapitalisasi pasar sekitar $60 juta . Peringatan yang jujur: imbal hasil riil hanya senyata volume perdagangan di baliknya, dan ketika volume mengering, begitu pula pembayarannya. Dinamika itulah yang dialami GMX saat ini. Ketika GMX menjadi satu-satunya tempat perjudian on-chain yang serius, biaya yang dikenakan sangat besar. Karena volume penjualan tersebar ke para pesaing, porsi 30% yang sama dari kue yang lebih kecil menghasilkan imbal hasil yang lebih tipis, dan harga token pun ikut turun.

| Pemegang | Bagian dari biaya | Dibayar dalam |

|---|---|---|

| Penyedia likuiditas GLP / GM | 70% | ETH (Arbitrum) / AVAX (Longsor) |

| Pemegang saham GMX | 30% | ETH / AVAX, ditambah esGMX dan poin |

GMX TVL, Volume, dan Posisinya Saat Ini

Angka-angka tersebut menceritakan dua kisah sekaligus, dan untuk melihatnya secara jujur diperlukan keduanya. Di satu sisi, GMX adalah protokol yang terbukti menghasilkan biaya. Pada pertengahan tahun 2026, protokol ini memegang total nilai terkunci sekitar $177 juta, telah menyelesaikan transaksi kumulatif perpetual sekitar $328,5 miliar , dan telah menghasilkan lebih dari $460 juta dalam biaya seumur hidup dari lebih dari 720.000 pengguna. Angka-angka tersebut bukanlah metrik yang dibuat-buat; itu adalah pendapatan nyata yang dibayarkan kepada penyedia likuiditas nyata.

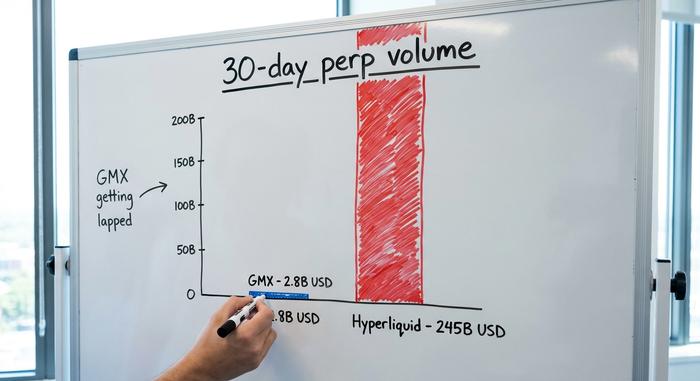

Di sisi lain, platform tersebut mulai tertinggal. Saingan yang lebih baru, Hyperliquid , kembali menggunakan model order-book dan sekarang mencatatkan volume sekitar $245 miliar dalam 30 hari , dibandingkan dengan GMX yang hanya sekitar $2,8 miliar dalam jangka waktu yang sama. Persaingan ini tidak lagi ketat. GMX mempelopori praktik on-chain; tetapi sekarang tidak lagi mendominasinya.

Yang paling berpengaruh terhadap volume perdagangan adalah kecepatan dan insentif. Buku pesanan Hyperliquid terasa seperti bursa terpusat dan menjalankan kampanye poin dan airdrop yang agresif, dan para trader yang mengejar eksekusi tercepat dan biaya terendah pun mengikutinya. Keunggulan GMX sekarang berbeda: model berbasis pool yang telah teruji dan token yang membayar biaya nyata, bukan hanya volume perdagangan mentah seperti dulu.

| Protokol | TVL | Volume 30 hari | Model |

|---|---|---|---|

| GMX | ~$177 juta | ~$2,8 miliar | Oracle-priced pool (AMM) |

| Hipercair | ~$6 miliar | ~$245 miliar | Buku pesanan on-chain |

Eksploitasi GMX 2025: $42 Juta dan Keuntungan

Pada Juli 2025, GMX mempelajari konsekuensi dari desainnya sendiri dengan cara yang sulit. Model shared-pool yang menghilangkan slippage juga memusatkan risiko di satu tempat, dan sebuah celah dalam sistem akuntansi memungkinkan penyerang untuk memanipulasi tempat tersebut.

Bagaimana cara kerja program masuk kembali (re-entrancy)

Pada tanggal 9 Juli 2025, seorang penyerang menyerang GMX V1 di Arbitrum dengan eksploitasi re-entrancy lintas kontrak, menargetkan celah yang tersembunyi dalam kontrak pintar yang mengatur akuntansi posisi. Sederhananya, mereka mengeksploitasi urutan kontrak-kontrak tersebut memperbarui pembukuan mereka. Dengan memanipulasi harga rata-rata yang tercatat dari posisi short terbuka, mereka menipu sistem untuk melebih-lebihkan nilai GLP secara besar-besaran, menaikkan harganya dari sekitar $1,45 menjadi sekitar $27 di tengah transaksi. Dengan GLP "bernilai" hampir dua puluh kali lipat dari nilai sebenarnya, mereka menebusnya dengan sekitar $42 juta dalam aset aktual dan pergi begitu saja. Tim menghentikan perdagangan dan pencetakan V1 begitu kerugian tersebut terdeteksi.

Mengapa dana tersebut dikembalikan?

Kemudian sesuatu yang tidak biasa terjadi. GMX secara publik menawarkan imbalan 10% kepada penyerang untuk mengembalikan sisanya, tanpa pertanyaan. Dalam beberapa hari, antara 11 dan 16 Juli, pelaku eksploitasi mengirimkan kembali sekitar $40,5 juta dan menyimpan sekitar $5 juta sebagai imbalan. Uang di blockchain dapat dilacak, pencucian uang dalam jumlah besar sulit dilakukan, dan $5 juta yang bersih jauh lebih baik daripada risiko tertangkap saat memindahkan $42 juta. Sistem V2, dengan pool GM yang terisolasi, tidak pernah terpengaruh. Kejadian ini, secara aneh, merupakan akhir terbaik untuk bug terburuk.

Perusahaan keamanan yang meneliti insiden tersebut, termasuk Rekt dan CertiK, melacaknya ke cara V1 mencatat harga rata-rata posisi short, sebuah kelemahan yang telah ada dalam kode selama bertahun-tahun. Tim tersebut sejak itu mengarahkan pengguna ke V2, dan kontrak V1 secara efektif sedang dihentikan. Pelajarannya tidak menyenangkan tetapi jelas: audit hanyalah gambaran sesaat, dan kode lama yang telah menyimpan jutaan dolar dengan aman selama bertahun-tahun bukanlah hal yang sama dengan kode yang aman.

Cara Berdagang di GMX dan Membeli Token GMX

Menggunakan GMX lebih mudah dipahami daripada yang terlihat dari mekanismenya. Intinya hanya empat langkah.

Pertama, hubungkan dompet penyimpanan mandiri seperti MetaMask ke Arbitrum atau Avalanche dan jembatani sejumlah dana. Kedua, untuk berdagang, buka posisi perpetual long atau short: pilih pasar Anda, tetapkan jaminan Anda, pilih leverage Anda, dan konfirmasikan. Ketiga, untuk mendapatkan penghasilan alih-alih berdagang, sediakan likuiditas dengan mencetak GM (atau GLP) dan kumpulkan bagian Anda dari biaya. Keempat, untuk mendukung protokol itu sendiri, pertaruhkan token GMX untuk mendapatkan potongan biaya 30% dan hadiah esGMX. Adapun cara membeli GMX, Anda dapat menukarkannya langsung di GMX atau bursa terdesentralisasi lainnya seperti Uniswap, atau membelinya di sebagian besar bursa terpusat utama. Ingatlah bahwa mempertaruhkan dan menyediakan likuiditas akan mengikat Anda pada risiko protokol, bukan hanya imbalannya.

Satu catatan praktis. Karena GMX berjalan di Arbitrum dan Avalanche, biaya dan gas relatif murah dibandingkan dengan mainnet Ethereum, tetapi Anda tetap membutuhkan sedikit token gas asli untuk bertransaksi. Dan setiap tindakan bersifat final dan on-chain, jadi tidak ada layanan dukungan untuk membatalkan transaksi yang salah ketik atau transfer antar jaringan yang salah.

Apakah GMX Layak Digunakan? Risiko dan Masa Depan

Jadi, apakah GMX sepadan? Itu tergantung pada posisi mana yang Anda ambil. Produknya nyata dan keuntungannya nyata, tetapi risikonya juga nyata. Bug kontrak pintar bukanlah hipotetis di sini; tahun 2025 membuktikannya. Penyedia likuiditas memiliki eksposur langsung terhadap keuntungan pedagang, leverage dapat melikuidasi Anda dalam hitungan menit, seluruh sistem bergantung pada akurasi oracle, dan persaingannya sengit dan terus meningkat. Masa depan kemungkinan besar bergantung pada V2 dan ekspansi multichain yang merebut kembali volume yang beralih ke pesaing yang lebih cepat. Platform ini belum mati, tetapi harus berjuang untuk relevansi yang pernah dimilikinya secara mutlak.

Apa yang GMX Lakukan dengan Benar dan Apa yang GMX Lakukan dengan Salah

GMX membuktikan ide yang benar-benar penting: Anda dapat menjalankan perdagangan perpetual on-chain yang membiayai dirinya sendiri dengan biaya riil alih-alih inflasi token, dan orang-orang akan menggunakannya. Itu adalah kontribusi nyata bagi DeFi, dan 720.000 pengguna serta ratusan juta dalam biaya adalah buktinya. Namun, GMX juga membuktikan harga dari keanggunannya sendiri, karena pool bersama yang membuat perdagangan berjalan lancar menjadi titik kegagalan tunggal saat muncul bug akuntansi. Jika Anda mengambil satu hal dari kisah GMX, ambillah ini: di platform ini Anda adalah pedagang atau bandar — dan antarmuka yang bersih menyembunyikan fakta bahwa kedua posisi tersebut dapat mengalami kerugian.

Protokol ini kemungkinan akan terus berjalan dan membayar biaya selama bertahun-tahun mendatang. Apakah ia akan merebut kembali posisi terdepan yang pernah dipegangnya adalah pertanyaan terpisah, dan masih terbuka. Untuk saat ini, GMX adalah infrastruktur DeFi yang berfungsi, jujur, dan sedikit rendah hati.