GMX: Sàn giao dịch vĩnh cửu phi tập trung trong DeFi

Hầu hết các " sàn giao dịch phi tập trung " chỉ sao chép sổ lệnh lên blockchain và gọi đó là sự đổi mới. GMX thì làm ngược lại. Nó loại bỏ hoàn toàn sổ lệnh và khiến mọi nhà giao dịch đặt cược vào một nguồn thanh khoản chung duy nhất, được định giá bởi một oracle thay vì sự mặc cả giữa người mua và người bán. Chính lựa chọn thiết kế đó đã tạo ra một cỗ máy quyền chọn vĩnh cửu, thu về hơn 328 tỷ đô la khối lượng giao dịch. Tuy nhiên, vào mùa hè năm 2025, nó đã gây ra một lỗ hổng trị giá 42 triệu đô la. Bài viết này sẽ phân tích cách thức hoạt động thực tế của GMX, nguồn gốc lợi nhuận của nó, những gì đã xảy ra trong vụ tấn công mạng và vị thế của nó hiện nay khi các đối thủ cạnh tranh đang phát triển mạnh.

GMX là gì và cách thức giao dịch mà không cần sổ lệnh.

GMX là một sàn giao dịch giao ngay và vĩnh viễn phi tập trung. Nói một cách đơn giản, nó cho phép bạn trao đổi tiền điện tử và đặt cược đòn bẩy vào giá, trực tiếp từ ví của chính bạn, mà không có công ty nào giữ tiền của bạn và không có hệ thống khớp lệnh tập trung nào quyết định lệnh mua/bán của bạn.

Từ Gambit đến DEX đa chuỗi dành cho tội phạm có tổ chức

Dự án chính thức ra mắt vào tháng 9 năm 2021 trên Arbitrum, một lớp 2 của Ethereum, sau khi đổi tên từ một giao thức trước đó có tên là Gambit. Nó mở rộng sang Avalanche vào đầu năm 2022, và sau đó rất lâu sau đó được mở rộng sang Solana và Base vào năm 2025 thông qua một thiết lập đa chuỗi được xây dựng trên LayerZero, trải rộng cả các chuỗi EVM và các mạng không phải EVM. Tuy nhiên, trụ sở chính vẫn luôn là Arbitrum, nơi phần lớn thanh khoản và khối lượng giao dịch của nó vẫn tập trung.

Giá của Oracle và tác động bằng không về giá

Đây là điểm khác biệt của GMX. Một sàn giao dịch thông thường, dù tập trung hay không, sẽ khớp lệnh mua của bạn với lệnh bán của người khác, và các giao dịch lớn sẽ đẩy giá đi ngược lại với bạn. Sàn giao dịch này bỏ qua tất cả những điều đó. Nó lấy giá từ các oracle của Chainlink và thực hiện giao dịch của bạn ở mức giá được báo giá đó, trực tiếp từ pool. Không có sổ lệnh, không có khớp lệnh, và điều mà giao thức gọi là tác động giá bằng không, có nghĩa là một giao dịch hoán đổi lớn sẽ không bị trượt giá như trên một sổ lệnh mỏng. Điều cần lưu ý, và sẽ quan trọng sau này, là chính pool phải hấp thụ bất kỳ vị thế nào bạn thực hiện.

Sự đánh đổi đó chính là toàn bộ thỏa thuận. Bạn nhận được các lệnh khớp sạch sẽ, không trượt giá, nhưng hệ thống chỉ trung thực khi nguồn cấp dữ liệu giá của nó chính xác. Nếu oracle của Chainlink sai hoặc bị chậm, thì giá của mọi giao dịch trong pool cũng sẽ sai, đó là một trong những lý do khiến GMX V2 sau này chuyển sang sử dụng nguồn cấp dữ liệu nhanh hơn, chuyên dụng với độ trễ thấp.

Hợp đồng tương lai vĩnh cửu và đòn bẩy trên GMX

Sản phẩm chủ đạo là hợp đồng tương lai vĩnh cửu, hay còn gọi là "perp". Hợp đồng tương lai vĩnh cửu là một loại phái sinh tiền điện tử: các khoản đặt cược có đòn bẩy vào giá cả, khác với hợp đồng tương lai truyền thống, không bao giờ hết hạn. Bạn có thể nắm giữ vị thế mua hoặc bán miễn là bạn giữ đủ tài sản thế chấp để đảm bảo.

Đòn bẩy trên GMX lên tới khoảng 50 lần, có nghĩa là 100 đô la tiền thế chấp có thể kiểm soát một vị thế trị giá 5.000 đô la — và điều này có cả hai chiều, rất nguy hiểm. Một biến động nhỏ có lợi cho bạn sẽ được khuếch đại, và một biến động nhỏ bất lợi cũng vậy, cho đến khi tài sản thế chấp của bạn biến mất và vị thế bị thanh lý. Để giữ cân bằng, các nhà giao dịch phải trả phí vay, được tính khoảng mỗi giờ dựa trên lượng vốn mà vị thế của họ đang sử dụng, cộng thêm một khoản phí nhỏ để mở và đóng. Tất cả những điều này không yêu cầu tài khoản hoặc kiểm tra tín dụng. Hệ thống GMX là đối tác giao dịch, và hệ thống này hoạt động không ngừng nghỉ.

Tại sao phải bận tâm đến hợp đồng quyền chọn vĩnh cửu thay vì chỉ mua trực tiếp đồng tiền đó? Đó là vì đòn bẩy và hướng đi của thị trường. Một nhà giao dịch nghĩ rằng ETH sẽ giảm giá có thể bán khống mà không cần vay và trả lại ETH thực tế, và một nhà giao dịch muốn có nhiều rủi ro hơn số tiền mặt hiện có có thể mua vào. Phí tài trợ và phí vay là cái giá phải trả cho sự linh hoạt đó, và nếu nắm giữ đủ lâu, các khoản phí này sẽ âm thầm tích lũy lại.

GLP và GM Pools: Trở thành nhà cung cấp hàng đầu về GMX

Đây là cơ chế mà mọi thứ khác đều dựa vào, và hầu hết các bài giải thích đều bỏ qua điều này. Trên GMX, bạn không giao dịch với một nhà giao dịch khác. Bạn đang giao dịch với nhóm thanh khoản. Và bất cứ ai cung cấp vốn cho nhóm đó, theo đúng nghĩa đen, chính là nhà cái.

GLP: một rổ tài sản hỗ trợ mọi giao dịch

Trong phiên bản gốc, GMX V1, nhóm thanh khoản được gọi là GLP. Đó là một rổ tài sản đa dạng duy nhất nắm giữ các loại tiền điện tử như ETH, BTC, stablecoin và một vài loại khác. Các nhà cung cấp thanh khoản gửi tài sản, tạo ra token GLP, và đổi lại thu về 70% tổng số phí mà nền tảng tạo ra. Không có khoản lỗ tạm thời theo nghĩa thông thường, nhưng có một điều khác: GLP đứng về phía đối diện của mỗi lần giao dịch. Khi các nhà giao dịch thua lỗ, người nắm giữ GLP sẽ có lợi nhuận. Khi các nhà giao dịch thắng, người nắm giữ GLP sẽ trả tiền. Bạn đang kiếm phí chỉ bằng cách đứng sau bàn chơi casino.

Trên thực tế, điều đó khiến lợi nhuận của GLP không ổn định. Trong một thị trường trầm lắng, biến động nhẹ, nơi hầu hết các nhà giao dịch đều thua lỗ, những người nắm giữ GLP sẽ thu được lợi nhuận tốt. Trong một thị trường có xu hướng mạnh, nơi các lệnh mua sử dụng đòn bẩy đều thắng cùng một lúc, GLP có thể bị thua lỗ nặng. Mức phí 70% là khoản bồi thường cho việc chấp nhận rủi ro đó, và liệu nó có đáng giá hay không hoàn toàn phụ thuộc vào hiệu suất của các nhà giao dịch trên nền tảng so với toàn bộ nhóm giao dịch.

Các bể chứa GM: Thị trường biệt lập của GMX V2

Phiên bản 2 đã cải tiến điều này. Thay vì một rổ chung khổng lồ, nó sử dụng các nhóm GM, là các nhóm riêng biệt cho từng thị trường, do đó rủi ro ở một thị trường không lan sang thị trường khác. V2 cũng dựa vào oracle độ trễ thấp của Chainlink để định giá nhanh hơn và chính xác hơn. Sự thay đổi này rất quan trọng đối với vấn đề an toàn, và đó là lý do tại sao, khi V1 bị tấn công vào năm 2025, V2 vẫn không bị ảnh hưởng.

| Tính năng | GMX V1 (GLP) | GMX V2 (GM) |

|---|---|---|

| Tính thanh khoản | Một giỏ tài sản đa dạng được chia sẻ | Các nhóm riêng biệt theo từng thị trường |

| Oracle | Nguồn cấp dữ liệu Chainlink tiêu chuẩn | Nguồn cấp dữ liệu độ trễ thấp của Chainlink |

| Rủi ro lan rộng | Được chia sẻ trên tất cả các thị trường | Chứa đựng theo từng thị trường |

| Khai thác năm 2025 | Đã tiêu tốn khoảng 42 triệu đô la. | Không bị ảnh hưởng |

Mô hình Tokenomics của GMX và Mô hình Lợi suất Thực tế

Giao thức này là một trong những ví dụ điển hình ban đầu cho "lợi nhuận thực tế", một cụm từ được sử dụng rất nhiều trong năm 2022. Ý tưởng rất đơn giản và, đối với tiền điện tử, gần như là một bước đột phá: trả tiền cho mọi người bằng doanh thu thực tế, chứ không phải bằng các token mới được tạo ra.

Có hai loại tài sản cốt lõi. GLP, như đã đề cập ở trên, thu về 70% phí. Token GMX thu về 30% còn lại, cùng với quyền quản trị. Và phí được trả bằng ETH trên Arbitrum và AVAX trên Avalanche — những tài sản thực mà người nắm giữ có thể sử dụng, chứ không phải là thêm GMX. Người đặt cọc cũng kiếm được esGMX, một phiên bản được ký quỹ và được phân bổ dần theo thời gian, cùng với điểm nhân thưởng cho việc nắm giữ thay vì bán tháo. Nguồn cung được giới hạn ở mức thấp, khoảng 13,25 triệu token với khoảng 10,42 triệu token đang lưu hành, và tính đến giữa năm 2000, GMX được giao dịch ở mức gần 5,75 đô la với vốn hóa thị trường khoảng 60 triệu đô la . Điều cần lưu ý là: lợi suất thực chỉ thực khi khối lượng giao dịch hỗ trợ nó đủ lớn, và khi khối lượng giao dịch giảm, thì lợi nhuận cũng giảm theo. Đó chính xác là những gì GMX đang trải qua hiện nay. Khi nó là sàn giao dịch trái phiếu vĩnh cửu trên chuỗi duy nhất đáng tin cậy, phí giao dịch rất cao. Khi khối lượng giao dịch phân tán sang các đối thủ, cùng một phần 30% của một chiếc bánh nhỏ hơn mang lại lợi nhuận thấp hơn, và giá token cũng giảm theo.

| Giá đỡ | Chia sẻ phí | Đã thanh toán |

|---|---|---|

| Các nhà cung cấp thanh khoản GLP / GM | 70% | ETH (Arbitrum) / AVAX (Tuyết lở) |

| Những người đặt cược GMX | 30% | ETH / AVAX, cộng với esGMX và điểm |

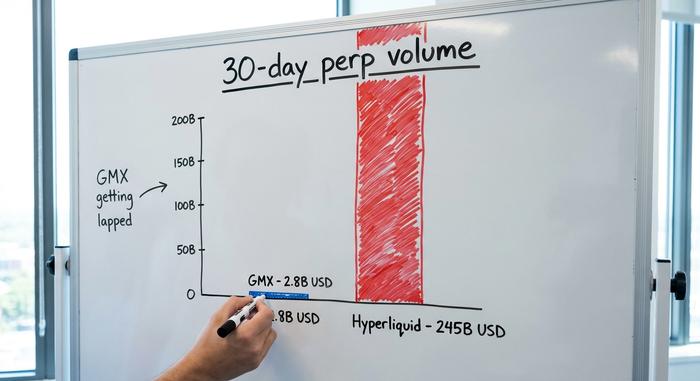

GMX TVL, Khối lượng và Vị trí của nó

Các con số cho thấy hai câu chuyện cùng một lúc, và cần phải nhìn nhận một cách khách quan cả hai mặt. Một mặt, GMX là một giao thức đã được chứng minh là có khả năng tạo ra phí. Tính đến giữa năm 2019, tổng giá trị bị khóa của nó là khoảng 177 triệu đô la, đã xử lý khoảng 328,5 tỷ đô la khối lượng giao dịch vĩnh viễn tích lũy và đã tạo ra hơn 460 triệu đô la phí trọn đời cho hơn 720.000 người dùng. Đó không phải là những con số phù phiếm; đó là doanh thu thực tế được trả cho các nhà cung cấp thanh khoản thực sự.

Mặt khác, nền tảng này đang bị vượt mặt. Một đối thủ mới hơn, Hyperliquid , đã quay trở lại mô hình sổ lệnh và hiện đạt khối lượng giao dịch khoảng 245 tỷ đô la trong 30 ngày , so với khoảng 2,8 tỷ đô la của GMX trong cùng khoảng thời gian đó. Cuộc đua không còn gay cấn nữa. GMX từng tiên phong trong lĩnh vực trái phiếu vĩnh cửu trên chuỗi; nhưng giờ đây nó không còn thống trị lĩnh vực này nữa.

Điều khiến khối lượng giao dịch giảm mạnh chủ yếu là tốc độ và các ưu đãi. Sổ lệnh của Hyperliquid giống như một sàn giao dịch tập trung và đã thực hiện một chiến dịch tặng điểm và airdrop rất mạnh mẽ, và các nhà giao dịch đã theo đuổi tốc độ khớp lệnh nhanh nhất và phí thấp nhất. Lợi thế của GMX hiện nay đã khác: một mô hình dựa trên pool đã được kiểm chứng và một token trả phí thực tế, thay vì chỉ dựa vào khối lượng giao dịch lớn như trước đây.

| Giao thức | TVL | Khối lượng giao dịch trong 30 ngày | Người mẫu |

|---|---|---|---|

| GMX | ~177 triệu đô la | ~2,8 tỷ đô la | Nhóm thanh khoản tự động (AMM) được định giá bởi Oracle |

| Siêu lỏng | ~6 tỷ đô la | ~245 tỷ đô la | Sổ lệnh trên chuỗi |

Vụ khai thác lỗ hổng GMX năm 2025: 42 triệu đô la và sự trở lại.

Vào tháng 7 năm 2025, GMX đã phải trả giá đắt cho thiết kế của chính mình. Mô hình chia sẻ vốn giúp loại bỏ hiện tượng trượt giá nhưng đồng thời cũng tập trung rủi ro vào một điểm, và một lỗ hổng trong hệ thống kế toán đã cho phép kẻ tấn công thao túng điểm đó.

Cơ chế tái nhập cảnh hoạt động như thế nào?

Vào ngày 9 tháng 7 năm 2025, một kẻ tấn công đã nhắm vào GMX V1 trên Arbitrum bằng một lỗ hổng tái nhập xuyên hợp đồng, nhắm vào một điểm yếu ẩn trong các hợp đồng thông minh quản lý việc hạch toán vị thế. Nói một cách đơn giản, chúng đã khai thác thứ tự cập nhật sổ sách của các hợp đồng đó. Bằng cách thao túng giá trung bình được ghi nhận của các vị thế bán khống đang mở, chúng đã đánh lừa hệ thống khiến giá trị của GLP bị thổi phồng quá mức, đẩy giá của nó từ khoảng 1,45 đô la lên khoảng 27 đô la giữa giao dịch. Với GLP "có giá trị" gần gấp hai mươi lần giá trị thực, chúng đã thu về khoảng 42 triệu đô la tài sản thực và rút lui. Nhóm đã tạm dừng giao dịch và tạo GLP V1 ngay khi phát hiện ra sự thất thoát.

Vì sao số tiền được hoàn trả?

Rồi một điều bất thường đã xảy ra. GMX công khai đề nghị kẻ tấn công khoản tiền thưởng 10% (phần thưởng dành cho người chơi "mũ trắng") để trả lại phần còn lại, không cần hỏi bất cứ điều gì. Trong vòng vài ngày, từ ngày 11 đến ngày 16 tháng 7, kẻ khai thác đã gửi lại khoảng 40,5 triệu đô la và giữ lại khoảng 5 triệu đô la làm tiền thưởng. Tiền trên chuỗi có thể truy vết, việc rửa tiền số lượng lớn rất khó, và 5 triệu đô la "sạch" tốt hơn nhiều so với rủi ro bị bắt khi chuyển 42 triệu đô la. Hệ thống V2, với các pool GM được cách ly, không hề bị ảnh hưởng. Sự việc này, một cách kỳ lạ, lại là một kết thúc tốt đẹp nhất cho một lỗi tồi tệ nhất.

Các công ty bảo mật đã phân tích kỹ lưỡng sự cố, bao gồm Rekt và CertiK, đã truy tìm nguyên nhân đến cách V1 ghi nhận giá trung bình của các vị thế bán khống, một lỗ hổng đã tồn tại âm thầm trong mã nguồn nhiều năm. Nhóm phát triển đã hướng người dùng sang sử dụng V2, và các hợp đồng V1 đang được thu hồi dần. Bài học rút ra tuy khó chịu nhưng rất rõ ràng: kiểm toán chỉ là một bức ảnh chụp nhanh, và mã nguồn cũ đã giữ an toàn hàng triệu đô la trong nhiều năm không đồng nghĩa với mã nguồn an toàn hiện tại.

Hướng dẫn giao dịch trên GMX và mua token GMX.

Việc sử dụng GMX dễ tiếp cận hơn so với những gì cơ chế của nó thể hiện. Nó chỉ gói gọn trong bốn thao tác.

Đầu tiên, hãy kết nối ví tự quản lý như MetaMask với Arbitrum hoặc Avalanche và chuyển một số tiền vào đó. Thứ hai, để giao dịch, hãy mở một hợp đồng vĩnh cửu mua hoặc bán: chọn thị trường, thiết lập tài sản thế chấp, chọn đòn bẩy và xác nhận. Thứ ba, để kiếm lời thay vì giao dịch, hãy cung cấp thanh khoản bằng cách tạo GM (hoặc GLP) và thu phần phí của bạn. Thứ tư, để hỗ trợ chính giao thức, hãy đặt cọc token GMX để nhận được 30% phí và phần thưởng esGMX. Về cách mua GMX, bạn có thể đổi trực tiếp trên GMX hoặc một sàn giao dịch phi tập trung khác như Uniswap, hoặc mua trên hầu hết các sàn giao dịch tập trung lớn. Chỉ cần nhớ rằng việc đặt cọc và cung cấp thanh khoản đều khiến bạn phải chịu rủi ro của giao thức, chứ không chỉ là phần thưởng.

Một lưu ý thực tế. Vì GMX hoạt động trên Arbitrum và Avalanche, phí giao dịch và gas rẻ hơn so với mạng chính Ethereum, nhưng bạn vẫn cần một lượng nhỏ token gas gốc để thực hiện giao dịch. Và mọi hành động đều là cuối cùng và được ghi lại trên chuỗi, vì vậy không có bộ phận hỗ trợ nào để đảo ngược giao dịch do lỗi thao tác hoặc chuyển khoản nhầm mạng.

Liệu GMX có đáng sử dụng? Rủi ro và tương lai

Vậy GMX có đáng giá không? Điều đó phụ thuộc vào vị trí bạn chọn. Sản phẩm là có thật và lợi nhuận cũng là có thật, nhưng rủi ro cũng vậy. Lỗi hợp đồng thông minh không phải là giả thuyết; năm 2025 đã chứng minh điều đó. Các nhà cung cấp thanh khoản chịu rủi ro trực tiếp từ lợi nhuận của nhà giao dịch, đòn bẩy có thể khiến bạn bị thanh lý trong vài phút, toàn bộ hệ thống dựa vào độ chính xác của oracle, và sự cạnh tranh rất khốc liệt và ngày càng gia tăng. Tương lai có lẽ phụ thuộc vào V2 và việc mở rộng đa chuỗi để giành lại khối lượng giao dịch đã chuyển sang các đối thủ nhanh hơn. Nền tảng này chưa chết, nhưng nó phải chiến đấu để giành lại vị thế mà nó từng nắm giữ tuyệt đối.

Những điểm GMX làm đúng và những điểm GMX làm sai

GMX đã chứng minh một ý tưởng thực sự quan trọng: bạn có thể vận hành giao dịch vĩnh viễn trên chuỗi khối, tự trang trải chi phí bằng phí thực tế thay vì lạm phát token, và mọi người sẽ sử dụng nó. Đó là một đóng góp thực sự cho DeFi, và 720.000 người dùng cùng hàng trăm triệu đô la phí giao dịch là minh chứng. Nó cũng chứng minh cái giá của sự tinh tế của chính nó, bởi vì chính nhóm tài nguyên chung giúp giao dịch diễn ra suôn sẻ lại trở thành điểm yếu duy nhất ngay khi một lỗi kế toán xuất hiện. Nếu bạn rút ra được một bài học từ câu chuyện GMX, hãy nhớ điều này: trên nền tảng này, bạn hoặc là nhà giao dịch hoặc là nhà cái — và giao diện gọn gàng che giấu sự thật rằng cả hai vị trí đều có thể thua lỗ.

Giao thức này có thể sẽ tiếp tục hoạt động và trả phí trong nhiều năm nữa. Liệu nó có thể giành lại vị trí dẫn đầu mà nó từng nắm giữ hay không lại là một câu hỏi khác, và vẫn còn bỏ ngỏ. Hiện tại, GMX là một phần cơ sở hạ tầng DeFi hoạt động hiệu quả, minh bạch và có phần khiêm tốn.