Ý nghĩa của nghĩa vụ ủy thác: Định nghĩa thực sự về nghĩa vụ ủy thác

Hãy hỏi mười người về định nghĩa của người được ủy thác, và hầu hết sẽ dùng từ đồng nghĩa — người quản lý tài sản, cố vấn, "người mà bạn tin tưởng" — mà bỏ qua phần quan trọng nhất. Ý nghĩa của người được ủy thác không phải là một cảm xúc. Đó là một vị thế pháp lý, và nó vạch ra ranh giới rõ ràng giữa hai loại người quản lý tiền của bạn: những người theo luật định phải đặt lợi ích của bạn lên trên lợi ích cá nhân của họ, và những người chỉ cần bán cho bạn một thứ gì đó "phù hợp". Ranh giới đó quyết định ai sẽ phải chịu trách nhiệm khi mọi việc không suôn sẻ. Bài viết này sẽ đề cập đến định nghĩa thực sự của người được ủy thác trong luật pháp và tài chính, và sau đó là cách từ này biến mất một cách lặng lẽ khi bạn bước vào lĩnh vực tiền điện tử.

Định nghĩa về nghĩa vụ ủy thác: nghĩa vụ chăm sóc và trung thành

Định nghĩa về trách nhiệm ủy thác rất ngắn gọn, nhưng hai từ bên trong nó lại mang toàn bộ ý nghĩa: sự cẩn trọng và lòng trung thành. Hiểu được hai điều đó, phần còn lại của chủ đề sẽ trở nên dễ hiểu.

Người được ủy thác là ai?

Người được ủy thác là cá nhân hoặc tổ chức được trao quyền hành động thay mặt người khác, dù là người thụ hưởng, khách hàng hay người chủ, và sau đó bị ràng buộc bởi luật pháp phải đặt lợi ích của người đó lên trên lợi ích của chính mình. Viện Thông tin Pháp lý của Đại học Cornell khẳng định điều này một cách thẳng thắn: người được ủy thác phải ưu tiên lợi ích của người thụ hưởng hơn lợi ích của chính họ. Tiền bạc hoặc tài sản hầu như luôn luôn liên quan. Người quản lý quỹ tín thác điều hành quỹ tín thác, người thừa hành di chúc giải quyết tài sản thừa kế, cố vấn đầu tư quản lý danh mục đầu tư. Điều khác biệt giữa điều này và phép lịch sự thông thường là nó không phải là tùy chọn. Vi phạm điều này và bạn có thể bị kiện. Nghĩa vụ này nằm trong phòng xử án, chứ không phải trong quy tắc ứng xử.

Nghĩa vụ trung thành

Lòng trung thành là nghĩa vụ cốt lõi đầu tiên trong hai nghĩa vụ, và nó rất rõ ràng: không được tư lợi. Người được ủy thác không thể sử dụng tài sản của bạn, hoặc quyền lực của họ đối với tài sản đó, để làm giàu cho bản thân bằng cách bóc lột bạn. Xung đột lợi ích vẫn sẽ xảy ra, vì điều đó luôn luôn xảy ra. Quy tắc là người được ủy thác phải công khai xung đột, chứ không phải che giấu nó. Một cố vấn tài chính khuyên bạn đầu tư vào một quỹ nào đó chỉ vì quỹ đó âm thầm trả hoa hồng cho họ đã vi phạm nghĩa vụ trung thành, ngay cả khi quỹ đó hoạt động tốt. Một câu hỏi duy nhất giải quyết hầu hết các trường hợp: lợi ích của ai được đặt lên hàng đầu, của bạn hay của họ?

Trách nhiệm chăm sóc

Sự cẩn trọng là nghĩa vụ thứ hai, và nó liên quan đến năng lực hơn là sự trung thực. Công việc phải được thực hiện với kỹ năng, sự siêng năng và thận trọng mà, theo cách diễn đạt cũ của luật pháp, "một người thận trọng bình thường" sẽ áp dụng trong cùng hoàn cảnh. Ý định tốt không đủ để bảo vệ bạn. Một người được ủy thác đổ toàn bộ tài sản vào một loại cổ phiếu đầu cơ có thể đã vi phạm nghĩa vụ cẩn trọng ngay cả khi anh ta có ý tốt. Cornell cũng liệt kê nghĩa vụ thứ ba, đó là sự tuân thủ, chỉ đơn giản là tuân theo các điều khoản của ủy quyền. Nhưng sự cẩn trọng và lòng trung thành là hai điều có trọng lượng hơn cả.

Ai đủ điều kiện là người được ủy thác: các vai trò chính

Quan hệ ủy thác là một mối quan hệ, không phải là một chức danh công việc. Cùng một người có thể có nghĩa vụ ủy thác trong trường hợp này và hoàn toàn không có nghĩa vụ đó trong trường hợp khác, đó chính là lý do tại sao từ này gây ra nhiều nhầm lẫn. Điều liên kết các vai trò này lại với nhau là cấu trúc: một người có thẩm quyền pháp lý quản lý tiền bạc hoặc tài sản thay mặt người khác.

Danh sách này rộng hơn hầu hết mọi người nghĩ. Người được ủy thác và người thừa hành di chúc là những trường hợp điển hình, quản lý tài sản cho người thụ hưởng và người thừa kế, những người thường không bao giờ nhìn thấy giấy tờ. Giám đốc công ty là người được ủy thác cho các cổ đông. Luật sư của bạn cũng vậy, đối với bạn. Người giám hộ hành động thay mặt cho người được giám hộ không thể tự hành động, và cố vấn đầu tư đã đăng ký chịu trách nhiệm trước các khách hàng có danh mục đầu tư mà họ quản lý. Người sử dụng lao động thiết lập quỹ hưu trí 401(k) cho bạn, dù muốn hay không, cũng là người được ủy thác cho toàn bộ nhân viên tham gia kế hoạch đó. Một công việc lại thiếu vắng một cách rõ rệt trong danh sách này: người môi giới chứng khoán thông thường. Chính sự thiếu vắng đó là nơi mà nhiều người âm thầm bị tổn hại.

| Vai trò ủy thác | Họ phục vụ ai | Những gì họ quản lý |

|---|---|---|

| Người được ủy thác | Người thụ hưởng quỹ tín thác | Tài sản ủy thác |

| Người thi hành án | Những người thừa kế của một di sản | Tài sản của người quá cố |

| Giám đốc công ty | Cổ đông | Công ty |

| Cố vấn đầu tư đã đăng ký | Khách hàng | Danh mục đầu tư |

| nhà tài trợ kế hoạch 401(k) | Người lao động | Tài sản kế hoạch hưu trí |

| Người bảo vệ | Phần thưởng | Các vấn đề cá nhân và tài chính |

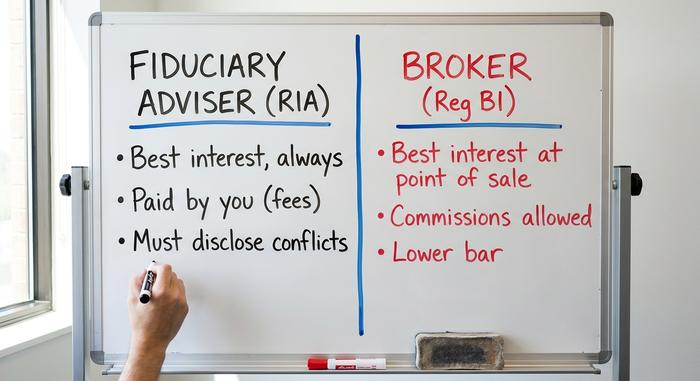

Trách nhiệm ủy thác so với sự phù hợp: sự khác biệt giữa cố vấn

Đây là điểm khác biệt ảnh hưởng đến túi tiền của nhiều người nhất, nhưng hầu như không ai được dạy về điều này: sự khác biệt giữa một cố vấn được ủy thác và một nhà môi giới không được ủy thác.

Tiêu chuẩn ủy thác

Các cố vấn đầu tư đã đăng ký là những người được ủy thác theo Đạo luật Cố vấn Đầu tư năm 1940. Họ phải luôn hành động vì lợi ích tốt nhất của khách hàng, công khai các xung đột lợi ích và nói chung kiếm sống bằng các khoản phí minh bạch chứ không phải hoa hồng ẩn. Đây là một phần lớn của ngành quản lý tài sản: theo báo cáo năm 2026 của Hiệp hội Cố vấn Đầu tư, khoảng 16.500 cố vấn đã đăng ký với SEC quản lý khoảng 177 nghìn tỷ đô la tài sản được quy định vào năm 2025. Khi họ quản lý danh mục đầu tư của bạn, nghĩa vụ pháp lý thuộc về bạn.

Tiêu chuẩn phù hợp và vì lợi ích tốt nhất

Trước đây, các công ty môi giới chứng khoán có nghĩa vụ yếu hơn. Tiêu chuẩn cũ của họ là "sự phù hợp" — một khuyến nghị phải phù hợp, chứ không phải tối ưu. Kể từ ngày 30 tháng 6 năm 2020, các nhà môi giới hoạt động theo Quy định về Lợi ích Tốt nhất của SEC, nghe có vẻ giống như nghĩa vụ ủy thác nhưng thực chất không phải vậy. Chủ tịch SEC đã mô tả Quy định về Lợi ích Tốt nhất là dựa trên "các nguyên tắc ủy thác quan trọng" mà không áp đặt "nghĩa vụ ủy thác tương tự" mà các cố vấn phải chịu. Nhà môi giới vẫn có thể nhận hoa hồng và các khoản khuyến khích sản phẩm, miễn là khuyến nghị đó đáp ứng tiêu chí "lợi ích tốt nhất" tại thời điểm đưa ra.

Vùng xám của tài khoản hưu trí

Đối với vấn đề tiền hưu trí, ranh giới vẫn còn đang gây tranh cãi. Bộ Lao động đã dành cả thập kỷ để cố gắng đưa bất kỳ ai tư vấn về việc chuyển đổi quỹ 401(k) hoặc IRA vào diện chịu trách nhiệm theo tiêu chuẩn ủy thác. Quy định năm 2016 của bộ này đã bị bãi bỏ vào năm 2018. Quy định An ninh Hưu trí năm 2024 của bộ này cũng bị một tòa án liên bang ở Texas hủy bỏ vào tháng 3 năm 2026, và một quy định thay thế được cho là sẽ được ban hành vào cuối năm đó. Nói cách khác, ở khía cạnh chuyển đổi quỹ, ai có nghĩa vụ ủy thác đối với bạn vẫn thực sự chưa được xác định rõ ràng.

| Tính năng | Cố vấn ủy thác (RIA) | Công ty môi giới chứng khoán |

|---|---|---|

| Tiêu chuẩn pháp lý | Người được ủy thác, mọi lúc | Quy định BI "vì lợi ích tốt nhất" tại thời điểm bán hàng |

| Mức lương điển hình | Phí minh bạch | Hoa hồng, ưu đãi sản phẩm |

| Xung đột | Phải tránh hoặc tiết lộ | Được phép nếu được tiết lộ và "giảm nhẹ" |

| Nhiệm vụ chạy | Liên tục | Theo khuyến nghị |

Cách thức người được ủy thác nhận thù lao và những xung đột lợi ích tiềm ẩn.

Việc là người được ủy thác không tự động xóa bỏ xung đột lợi ích. Nó chỉ thay đổi những gì bạn được phép làm với chúng. Hãy theo dõi dòng tiền. Các cố vấn chỉ thu phí được trả bởi bạn, một khoản phí cố định hoặc một phần tài sản, và không hơn không kém. Các cố vấn thu phí dựa trên doanh thu sẽ lấy phí của bạn và hoa hồng. Nhân viên bán hàng chỉ nhận hoa hồng được trả hoàn toàn bằng các sản phẩm mà họ thuyết phục được bạn mua. Hầu hết các dịch vụ tư vấn ủy thác đều gộp tư vấn đầu tư và lập kế hoạch tài chính vào một hóa đơn, điều này ổn, miễn là bạn biết mình thực sự đang trả tiền cho cái gì.

Đây là điều mà mọi người thường bỏ qua: ngay cả một người quản lý tài sản chỉ nhận phí dịch vụ cũng có xung đột lợi ích. Một cố vấn được trả phần trăm tài sản của bạn có lý do thầm lặng để đề nghị bạn tiếp tục đầu tư tiền với họ thay vì, ví dụ, trả hết nợ thế chấp. Nhiệm vụ không bao giờ là không có xung đột lợi ích. Điều đó là không thể. Nhiệm vụ là phải công khai nêu rõ xung đột và đặt lợi ích của bạn lên hàng đầu bất kể điều gì xảy ra. Vì vậy, hãy đặt những câu hỏi thẳng thắn. Bạn có phải là người được ủy thác mọi lúc không? Chính xác thì bạn được trả tiền như thế nào? Bạn có bỏ túi bất cứ thứ gì khi giới thiệu sản phẩm này hơn sản phẩm khác không? Tôi muốn có những câu trả lời đó bằng văn bản, và một người được ủy thác thực sự sẽ cung cấp chúng mà không hề do dự.

Vi phạm nghĩa vụ ủy thác trông như thế nào?

Vi phạm nghĩa vụ xảy ra khi nghĩa vụ bị phớt lờ: tư lợi, che giấu xung đột lợi ích, quản lý tài sản sai trái, hoặc đơn giản là đưa ra những quyết định bất cẩn mà người thận trọng sẽ không làm. Lý do nghĩa vụ này có ý nghĩa là vì vi phạm nó sẽ dẫn đến những hậu quả thực sự, chứ không chỉ là sự không tán thành.

Tòa án có thể ra lệnh bồi thường thiệt hại, được tính toán dựa trên sự chênh lệch giữa giá trị thực tế của tài sản và giá trị mà chúng lẽ ra phải có nếu người được ủy thác hành động một cách thận trọng. Tòa án cũng có thể ra lệnh thu hồi lợi nhuận, nghĩa là trả lại bất kỳ khoản lợi nhuận nào mà người được ủy thác thu được từ hành vi vi phạm, ngay cả khi người thụ hưởng không chịu bất kỳ tổn thất trực tiếp nào. Mua tài sản ủy thác với giá rẻ cho bản thân, rồi bán lại sau đó, và lợi nhuận đó không thuộc về bạn. Các cơ quan quản lý có thể cấm người đó hoạt động trong ngành, và trong trường hợp xấu nhất, các công tố viên sẽ vào cuộc. Người được ủy thác bị cách chức, cố vấn bị cấm hoạt động suốt đời, và trong các trường hợp phạm tội gian lận, các giám đốc điều hành sẽ phải ngồi tù. Danh sách các biện pháp khắc phục đó chính là sự khác biệt giữa nghĩa vụ ủy thác và lời hứa suông.

Liệu sàn giao dịch tiền điện tử có nghĩa vụ ủy thác đối với bạn hay không?

Thế giới tiền điện tử đã vay mượn toàn bộ vốn từ vựng về sự tin tưởng. Các nền tảng nói về "lưu giữ", "giữ tài sản của bạn", "bảo quản an toàn". Nếu bỏ qua ngôn ngữ đó và đặt câu hỏi pháp lý liệu công ty đó có thực sự có nghĩa vụ ủy thác đối với bạn hay không, thì câu trả lời, trong hầu hết các trường hợp, là không.

Mặc định: hầu hết các nền tảng không có nghĩa vụ phải làm vậy với bạn.

Khi bạn gửi tiền điện tử trên một sàn giao dịch thông thường, bạn thường trở thành một chủ nợ không có bảo đảm của công ty đó, chứ không phải là người thụ hưởng của một bên được ủy thác. Hầu hết các điều khoản dịch vụ của sàn giao dịch đều nêu rõ việc không có bất kỳ mối quan hệ ủy thác nào. Câu khẩu hiệu "không phải chìa khóa của bạn, không phải tiền của bạn" là cách diễn đạt mang tính văn hóa của một thực tế pháp lý: một sàn giao dịch lưu ký thường là một đối tác mà bạn tin tưởng, chứ không phải là một bên được ủy thác có trách nhiệm với bạn.

Ngoại lệ: người giám hộ được ủy thác.

Một số công ty lưu ký được xây dựng trên nền tảng pháp lý khác. Coinbase Custody Trust Company và Gemini Trust Company là các công ty tín thác có mục đích hạn chế của New York, được cấp phép bởi Sở Dịch vụ Tài chính của tiểu bang: Coinbase Custody vào tháng 10 năm 2018, Gemini từ năm 2015. Theo luật ngân hàng New York, giấy phép tín thác mang lại quyền hạn ủy thác thực sự; còn giấy phép BitLicense thông thường thì không. Paxos Trust cũng thuộc cùng loại. Sự khác biệt đó, giữa công ty tín thác và người được cấp phép đơn thuần, quyết định liệu công ty nắm giữ tiền điện tử của bạn có nghĩa vụ ủy thác hay chỉ là thỏa thuận người dùng. SEC đã cố gắng thúc đẩy toàn bộ thị trường hướng tới các công ty lưu ký đủ điều kiện với một "quy tắc bảo vệ" được đề xuất vào tháng 2 năm 2023, nhưng tính đến giữa năm 2026, quy tắc này vẫn chưa được hoàn thiện.

DeFi và DAO: không ai nắm quyền điều khiển

Tài chính phi tập trung càng làm cho câu hỏi trở nên khó khăn hơn. Nếu "mã nguồn là luật" và không có công ty nào chịu trách nhiệm, thì ai có nghĩa vụ chăm sóc? Các tòa án đang tự tìm ra câu trả lời. Năm 2023, CFTC đã thắng kiện vắng mặt chống lại Ooki DAO, với việc tòa án chấp nhận rằng một tổ chức tự trị phi tập trung có thể là một "cá nhân" chịu trách nhiệm theo luật, và những người nắm giữ token đã bỏ phiếu có thể được coi là các thành viên phải chịu trách nhiệm. Đó không phải là một vụ kiện về nghĩa vụ ủy thác. Đó là một lời cảnh báo rằng "không ai chịu trách nhiệm" không phải là một trạng thái pháp lý mà hệ thống thực sự công nhận.

FTX và Celsius: Thất bại trong việc quản lý tài sản ủy thác trong lĩnh vực tiền điện tử

Hai vụ sụp đổ tiền điện tử lớn nhất trong chu kỳ trước đều là những thất bại về mặt trách nhiệm ủy thác, chỉ khác tên gọi. FTX nói với khách hàng rằng tiền gửi của họ là của chính họ. Nhưng thực tế không phải vậy. Người sáng lập Sam Bankman-Fried đã âm thầm chuyển hàng tỷ đô la cho công ty giao dịch của mình, Alameda, trong suốt thời gian đó. Bộ Tư pháp đã nói thẳng thừng: ông ta đã đánh cắp "hơn 8 tỷ đô la" tiền của khách hàng. Vào tháng 3 năm 2024, ông ta bị kết án 25 năm tù và tịch thu tài sản trị giá 11 tỷ đô la. Kể từ đó, khối tài sản đã thu hồi đủ để trả cho các chủ nợ khoảng 10 tỷ đô la, nghe có vẻ là một kết thúc có hậu cho đến khi bạn nhận thấy các khoản nợ bị đóng băng ở mức giá tháng 11 năm 2022. Bất cứ ai giữ tiền qua đợt tăng giá tiếp theo đều vẫn thua lỗ, và thua lỗ nặng nề.

Celsius đã thực hiện cùng một trò lừa đảo đằng sau vẻ ngoài thân thiện hơn và một sản phẩm sinh lời. Người sáng lập của nó, Alex Mashinsky, đã nhận tội gian lận và bị kết án 12 năm tù vào tháng 5 năm 2025; FTC đã đưa ra phán quyết phạt công ty 4,7 tỷ đô la. Khoảng 4,7 tỷ đô la tài sản của khách hàng đã bị đóng băng ngay khi Celsius ngừng cho phép rút tiền vào năm 2022. Không một nền tảng nào trong số này từng tự nhận mình là người được ủy thác. Đó mới là mục đích chính.

| Trường hợp | Điều gì đã bị vi phạm? | Kết quả |

|---|---|---|

| FTX | Tiền của khách hàng được coi như tiền của người sáng lập. | SBF: 25 năm tù, tịch thu 11 tỷ đô la; khoảng 10 tỷ đô la được hoàn trả theo giá trị tháng 11 năm 2022. |

| Độ C | Tiền gửi bị lạm dụng; giá token CEL bị thao túng. | Mashinsky: 12 năm tù; phán quyết của FTC trị giá 4,7 tỷ đô la. |

Làm sao để biết liệu ai đó có thực sự là người được bạn ủy thác hay không?

Đừng giả định — hãy yêu cầu họ nói rõ. Đối với cố vấn tài chính, hãy hỏi thẳng một câu hỏi: liệu họ có phải là người được ủy thác mọi lúc và liệu họ có thể ghi điều đó vào văn bản không? Hãy kiểm tra Mẫu ADV và giấy đăng ký của họ, ưu tiên các thỏa thuận chỉ thu phí khi xung đột lợi ích là nhỏ nhất, và xác nhận rằng lời khuyên của họ được xây dựng dựa trên mục tiêu tài chính của bạn chứ không phải chỉ là danh mục sản phẩm. Đối với nền tảng tiền điện tử, hãy xem xét kỹ hơn từ "lưu ký" để tìm kiếm điều lệ ủy thác thực sự hoặc tư cách người giám hộ đủ điều kiện; nếu điều khoản dịch vụ từ chối nghĩa vụ ủy thác, hãy tin vào điều đó. Việc sử dụng từ ngữ không tốn kém gì. Chỉ có vị thế pháp lý đằng sau nó mới bảo vệ bạn.

Tại sao từ "ủy thác" lại thực sự quan trọng?

Trách nhiệm ủy thác không phải là một cảm giác, một nhãn hiệu tiếp thị, hay một từ ngữ nhẹ nhàng hơn cho sự "tốt bụng". Đó là một nghĩa vụ pháp lý có thể thực thi, và khoảng cách giữa người thực sự gánh vác trách nhiệm đó và người chỉ nói suông là chính xác nơi mọi người mất tiền — trong tài khoản 401(k) giao cho một nhà môi giới ăn hoa hồng, và trong ví tiền giao cho một sàn giao dịch đã từ chối bất kỳ nghĩa vụ nào trong các điều khoản nhỏ của nó. Bạn không cần phải học thuộc lòng Đạo luật Cố vấn Đầu tư. Bạn chỉ cần hỏi một câu hỏi trước khi giao tiền của mình: bạn có bắt buộc phải đặt lợi ích của tôi lên hàng đầu theo luật không? Sau đó, hãy yêu cầu họ trả lời bằng văn bản.