Significato di fiduciario: la vera definizione di fiduciario

Chiedete a dieci persone cosa sia un fiduciario e la maggior parte risponderà con un sinonimo – fiduciario, consulente, "qualcuno di cui ti fidi" – tralasciando l'aspetto fondamentale. Il significato di fiduciario non è un sentimento. È uno status legale e traccia una netta linea di demarcazione tra due tipi di persone che gestiscono il vostro denaro: coloro che sono legalmente tenuti a mettere i vostri interessi al di sopra del proprio guadagno e coloro che devono solo vendervi qualcosa di "adeguato". È questa linea a stabilire chi è responsabile quando le cose vanno male. Questo articolo illustra cosa sia effettivamente un fiduciario in ambito legale e finanziario, e poi dove finisce, e scompare silenziosamente, quando si entra nel mondo delle criptovalute.

La definizione fiduciaria: dovere di diligenza e lealtà

La definizione di fiduciario è breve, ma due parole al suo interno racchiudono tutto il suo significato: cura e lealtà. Una volta comprese queste, il resto dell'argomento si chiarisce da sé.

Che cos'è un fiduciario?

Un fiduciario è una persona o un'organizzazione a cui viene conferita l'autorità di agire per conto di qualcun altro, che si tratti di un beneficiario, un cliente o un mandante, e che è quindi vincolata per legge a mettere gli interessi di tale persona al di sopra dei propri. Il Legal Information Institute della Cornell University lo afferma senza mezzi termini: un fiduciario deve dare priorità agli interessi del beneficiario rispetto ai propri. Quasi sempre si tratta di denaro o beni. Un amministratore fiduciario gestisce un trust, un esecutore testamentario si occupa di una successione, un consulente finanziario gestisce un portafoglio. Ciò che distingue questo obbligo dalle normali buone maniere è che non è facoltativo. Chi lo viola può essere citato in giudizio. L'obbligo risiede in un'aula di tribunale, non in un codice di condotta.

Il dovere di lealtà

La lealtà è il primo dei due doveri fondamentali, ed è categorica: niente conflitti di interesse. Un fiduciario non può usare i vostri beni, o il potere che esercita su di essi, per arricchirsi a vostre spese. I conflitti di interesse si presenteranno comunque, perché si presentano sempre. La regola è che il fiduciario deve rivelare il conflitto, non nasconderlo. Un consulente che vi spinge ad investire in un fondo perché questo gli garantisce una commissione ha violato il dovere di lealtà, anche se il fondo ha un buon andamento. Una sola domanda risolve la maggior parte dei casi: quale interesse è venuto prima, il vostro o il loro?

Il dovere di diligenza

La diligenza è il secondo dovere, e riguarda la competenza piuttosto che l'onestà. Il lavoro deve essere svolto con l'abilità, la diligenza e la cautela che, per usare la vecchia formulazione giuridica, "una persona normalmente prudente" adotterebbe nella stessa situazione. Le buone intenzioni non bastano. Un amministratore fiduciario che investe un intero patrimonio in un singolo titolo speculativo ha probabilmente violato il dovere di diligenza, anche se agiva in buona fede. Cornell elenca anche un terzo dovere, l'obbedienza, che significa semplicemente rispettare i termini del mandato. Ma la diligenza e la lealtà sono i due doveri che contano davvero.

Chi può essere considerato un fiduciario: i ruoli principali

Il ruolo di fiduciario non è una qualifica professionale, ma una relazione. La stessa persona può avere un obbligo fiduciario in un contesto e non averne alcuno in un altro, ed è proprio per questo che il termine genera tanta confusione. Ciò che accomuna i due ruoli è la struttura: una persona con autorità legale che gestisce denaro o beni per conto di un'altra persona.

L'elenco è più ampio di quanto la maggior parte delle persone immagini. Gli amministratori fiduciari e gli esecutori testamentari sono i casi classici, in quanto gestiscono i beni per conto di beneficiari ed eredi che spesso non vedono mai la documentazione. Gli amministratori di società sono fiduciari degli azionisti. Lo è anche il vostro avvocato, nei vostri confronti. Un tutore agisce per conto di un tutelato che non può agire da solo, e un consulente finanziario registrato risponde ai clienti di cui gestisce i portafogli. Il datore di lavoro che istituisce il vostro piano pensionistico aziendale (401k) è, che vi piaccia o no, un fiduciario per tutto il personale per quanto riguarda quel piano. Un ruolo, però, manca clamorosamente dall'elenco: quello del semplice agente di borsa. Ed è proprio in questa assenza che molte persone subiscono danni in silenzio.

| ruolo fiduciario | A chi servono | Ciò che gestiscono |

|---|---|---|

| Fiduciario | beneficiari del trust | Beni fiduciari |

| Esecutore | Eredi di un patrimonio | I beni del defunto |

| Amministratore aziendale | azionisti | L'azienda |

| Consulente finanziario registrato | Clienti | portafogli di investimento |

| sponsor del piano 401(k) | Dipendenti | Attività del piano pensionistico |

| Custode | Premio | Affari personali e finanziari |

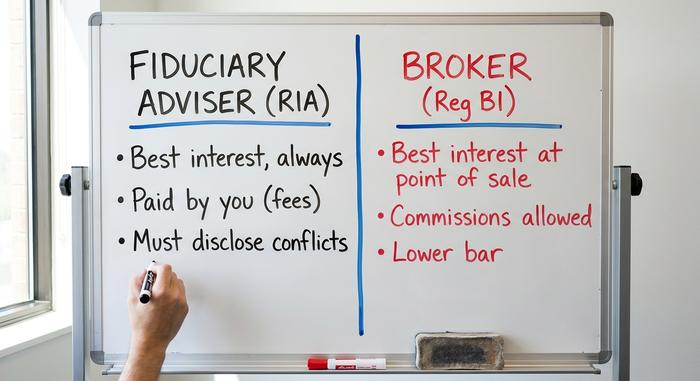

Fiduciario vs. adeguatezza: la distinzione del consulente

Ecco la distinzione che incide maggiormente sui portafogli, eppure quasi nessuno la conosce: la differenza tra un consulente che agisce in qualità di fiduciario e un broker che non lo è.

Lo standard fiduciario

I consulenti finanziari registrati sono fiduciari ai sensi dell'Investment Advisers Act del 1940. Devono agire sempre nel migliore interesse del cliente, dichiarare i propri conflitti di interesse e, in genere, essere remunerati tramite commissioni trasparenti anziché commissioni occulte. Questo settore rappresenta una parte consistente dell'industria della gestione patrimoniale: secondo i dati del 2026 dell'Investment Adviser Association, circa 16.500 consulenti registrati presso la SEC gestivano circa 177 trilioni di dollari di asset regolamentati nel 2025. Quando gestiscono il vostro portafoglio, l'obbligo legale è nei vostri confronti.

Il criterio di adeguatezza e di miglior interesse

Storicamente, i broker-dealer avevano un dovere più debole. Il loro vecchio standard era quello dell'"adeguatezza": una raccomandazione doveva essere appropriata, non ottimale. Dal 30 giugno 2020, i broker operano secondo il Regolamento sul Miglior Interesse ( Reg. BI) della SEC, che a prima vista potrebbe sembrare un dovere fiduciario, ma in realtà non lo è. Lo stesso presidente della SEC ha descritto il Reg. BI come un regolamento che si basa su "principi fiduciari chiave" senza imporre "lo stesso dovere fiduciario" a cui sono soggetti i consulenti. Un broker può comunque percepire commissioni e incentivi sui prodotti, a condizione che la raccomandazione soddisfi il requisito del "miglior interesse" al momento in cui viene formulata.

La zona grigia dei conti pensionistici

Per quanto riguarda i fondi pensione, il confine è ancora oggetto di dibattito. Il Dipartimento del Lavoro ha trascorso un decennio cercando di assoggettare a un obbligo fiduciario chiunque fornisca consulenza su un trasferimento di fondi 401(k) o IRA. La sua norma del 2016 è stata annullata nel 2018. La sua norma sulla sicurezza pensionistica del 2024 è stata annullata da un tribunale federale del Texas nel marzo 2026, e si prevede che una nuova norma venga emanata entro la fine dello stesso anno. In altre parole, per quanto riguarda i trasferimenti di fondi, non è ancora chiaro chi sia tenuto a rispettare un obbligo fiduciario nei vostri confronti.

| Caratteristica | Consulente fiduciario (RIA) | Intermediario finanziario |

|---|---|---|

| norma giuridica | Fiduciario, in ogni momento | Reg BI "miglior interesse", al momento della vendita |

| Retribuzione tipica | Tariffe trasparenti | Commissioni, incentivi sui prodotti |

| Conflitti | Deve evitare o divulgare | Consentito se divulgato e "mitigato" |

| Il dovere è | Continuamente | Su raccomandazione |

Come vengono retribuiti i fiduciari e dove si nascondono i conflitti di interesse.

Essere un fiduciario non elimina magicamente i conflitti di interesse. Semplicemente, cambia ciò che ti è consentito fare in merito. Segui il flusso di denaro. I consulenti a parcella fissa vengono pagati solo da te, con un onorario fisso o una percentuale del patrimonio, e nient'altro. I consulenti a commissione ricevono il tuo onorario e una commissione. I venditori a provvigione vengono pagati esclusivamente in base ai prodotti che riescono a venderti. La maggior parte dei servizi di consulenza fiduciaria include consulenza sugli investimenti e pianificazione finanziaria in un'unica fattura, il che va bene, a patto che tu sappia esattamente per cosa stai pagando.

Ecco il punto che spesso sfugge: anche un fiduciario impeccabile, che lavora esclusivamente a parcella, può avere un conflitto di interessi. Un consulente che riceve una percentuale del vostro patrimonio ha un motivo, non esplicitamente dichiarato, per suggerirvi di mantenere i soldi investiti con lui invece di, ad esempio, estinguere il mutuo. Il dovere non è mai stato quello di non avere alcun conflitto di interessi. È impossibile. Il dovere è quello di dichiarare apertamente il conflitto e di mettere al primo posto i vostri interessi, a prescindere da tutto. Quindi, ponete domande dirette. Siete sempre e comunque un fiduciario? Come venite retribuiti esattamente? Intascate qualcosa per aver raccomandato un prodotto piuttosto che un altro? Io vorrei queste risposte per iscritto, e un vero fiduciario le fornisce senza esitazione.

Come si manifesta una violazione del dovere fiduciario

Si parla di violazione quando il dovere viene ignorato: conflitto di interessi, occultamento di un conflitto, cattiva gestione del patrimonio o semplicemente decisioni imprudenti che una persona prudente non prenderebbe. Il motivo per cui il dovere ha un significato è che la sua violazione comporta conseguenze reali, non solo disapprovazione.

Un tribunale può ordinare il risarcimento dei danni, calcolato come la differenza tra il valore effettivo dei beni e il loro valore se il fiduciario avesse agito con prudenza. Può anche ordinare la restituzione dei profitti illeciti, ovvero la restituzione di qualsiasi guadagno che il fiduciario abbia tratto dall'inadempimento, anche quando il beneficiario non ha subito alcuna perdita diretta. Acquistare beni in trust a basso prezzo per sé stessi e rivenderli in seguito non implica che il profitto sia dovuto. Gli organi di controllo possono interdire la persona dal settore e, nei casi più gravi, intervengono i pubblici ministeri. I fiduciari vengono rimossi, i consulenti vengono interdetti a vita e, nei casi che sfociano in frode, i dirigenti finiscono in prigione. Questa gamma di rimedi rappresenta l'intera differenza tra un dovere fiduciario e una promessa fatta con il mignolo.

Un exchange di criptovalute ha un obbligo fiduciario nei tuoi confronti?

Il mondo delle criptovalute ha adottato in toto il vocabolario della fiducia. Le piattaforme parlano di "custodia", "detenzione dei beni", "salvaguardia". Ma se si tralascia il linguaggio e ci si pone la questione legale se l'azienda abbia effettivamente un obbligo fiduciario nei vostri confronti, la risposta, nella maggior parte dei casi, è no.

L'impostazione predefinita: la maggior parte delle piattaforme non ti deve nulla di simile

Quando lasci criptovalute su un exchange tradizionale, di solito diventi un creditore chirografario di quella società, non il beneficiario di un rapporto fiduciario. La maggior parte dei termini di servizio degli exchange esclude esplicitamente qualsiasi rapporto fiduciario. Lo slogan "se non hai le chiavi, non hai le monete" è la traduzione culturale di un fatto legale: un exchange che funge da custodia è generalmente una controparte di cui ti fidi, non un fiduciario vincolato a te.

L'eccezione: i custodi costituiti in trust

Alcuni custodi si basano su un fondamento giuridico diverso. Coinbase Custody Trust Company e Gemini Trust Company sono società fiduciarie a scopo limitato con sede a New York, autorizzate dal Dipartimento dei Servizi Finanziari dello Stato: Coinbase Custody nell'ottobre 2018, Gemini nel 2015. Secondo la legge bancaria di New York, un atto costitutivo di trust conferisce autentici poteri fiduciari; una semplice BitLicense no. Paxos Trust rientra nella stessa categoria. Questa singola distinzione, tra società fiduciaria e semplice licenziatario, determina se la società che detiene le vostre criptovalute ha nei vostri confronti un obbligo fiduciario o semplicemente un contratto di utilizzo. La SEC ha cercato di spingere l'intero mercato verso custodi qualificati con una proposta di "regola di salvaguardia" nel febbraio 2023, ma a metà del 2026 non era ancora stata finalizzata.

DeFi e DAO: nessuno al volante

La finanza decentralizzata rende la questione ancora più complessa. Se "il codice è legge" e nessuna azienda è al comando, chi ha un obbligo di diligenza? I tribunali stanno improvvisando delle risposte. Nel 2023 la CFTC ha ottenuto una sentenza in contumacia contro Ooki DAO, con un tribunale che ha riconosciuto che un'organizzazione autonoma decentralizzata può essere considerata una "persona" responsabile ai sensi di legge e che i detentori di token che hanno votato potevano essere trattati come membri responsabili. Non si trattava di un caso di dovere fiduciario. Era un avvertimento: "nessuno è responsabile" non è uno status giuridico che il sistema effettivamente riconosce.

FTX e Celsius: fallimento fiduciario nel settore delle criptovalute

I due più grandi crolli nel settore delle criptovalute dell'ultimo ciclo sono stati, in tutto tranne che nel nome, dei fallimenti fiduciari. FTX aveva assicurato ai clienti che i loro depositi erano di loro proprietà. Non era vero. Il fondatore, Sam Bankman-Fried, stava silenziosamente dirottando miliardi di dollari verso la sua società di trading, Alameda, per tutto il tempo. Il Dipartimento di Giustizia lo ha affermato senza mezzi termini: ha rubato "oltre 8 miliardi di dollari" di denaro dei clienti. Nel marzo 2024 è stato condannato a 25 anni di carcere e a un ordine di confisca di 11 miliardi di dollari. Da allora, il patrimonio è riuscito a recuperare abbastanza denaro da pagare ai creditori circa 10 miliardi di dollari, il che potrebbe sembrare un lieto fine finché non si nota che i crediti sono congelati ai prezzi di novembre 2022. Chiunque avesse mantenuto le proprie posizioni fino al successivo rally ha comunque perso, e ha perso molto.

Celsius ha messo in atto la stessa truffa dietro un'immagine più amichevole e un prodotto ad alto rendimento. Il suo fondatore, Alex Mashinsky, si è dichiarato colpevole di frode ed è stato condannato a 12 anni di carcere nel maggio 2025; la FTC ha emesso una sentenza di condanna a carico della società per 4,7 miliardi di dollari. Circa gli stessi 4,7 miliardi di dollari di asset dei clienti sono rimasti congelati nel momento in cui Celsius ha bloccato i prelievi nel 2022. Nessuna di queste piattaforme ha mai usato la parola "fiduciario" per descriversi. Ed era proprio questo il punto.

| Caso | Cosa è stato violato? | Risultato |

|---|---|---|

| FTX | I fondi dei clienti sono trattati come fondi propri del fondatore. | SBF: 25 anni, confisca di 11 miliardi di dollari; circa 10 miliardi di dollari rimborsati ai valori di novembre 2022 |

| Centigrado | Depositi utilizzati in modo improprio; prezzo del token CEL manipolato | Mashinsky: 12 anni di carcere; condanna al pagamento di 4,7 miliardi di dollari da parte della FTC. |

Come capire se qualcuno è veramente il tuo fiduciario

Non dare nulla per scontato: chiediglielo esplicitamente. Se ti rivolgi a un consulente, ponigli una domanda diretta: agisci sempre in qualità di fiduciario e lo metti per iscritto? Verifica il modulo ADV e la registrazione, opta per accordi basati esclusivamente su commissioni, dove i conflitti di interesse sono minori, e assicurati che la sua consulenza sia incentrata sui tuoi obiettivi finanziari e non su una gamma di prodotti. Per una piattaforma di criptovalute, non limitarti a cercare la parola "custodia" ma cerca un vero e proprio statuto fiduciario o la qualifica di custode qualificato; se i termini di servizio escludono un obbligo fiduciario, fidati di quanto affermato. Usare la parola non costa nulla. L'unica cosa che ti protegge è lo status legale che la sottende.

Perché la parola "fiduciario" è davvero importante

Il ruolo di fiduciario non è un'etichetta, un'etichetta di marketing o un modo più edulcorato per dire "gentile". È un obbligo legale con effetti vincolanti, e la differenza tra chi lo possiede e chi si limita a dichiararlo è proprio dove le persone perdono denaro: in un piano pensionistico 401(k) affidato a un broker a commissione, o in un portafoglio consegnato a una piattaforma di scambio che ha escluso qualsiasi obbligo fiduciario nelle sue clausole scritte in piccolo. Non è necessario imparare a memoria la legge sui consulenti finanziari. Prima di affidare i vostri soldi o le vostre criptovalute, dovete porre una sola domanda: siete legalmente obbligati a mettere al primo posto i miei interessi? E poi fatevi rispondere per iscritto.