Signification de la notion de fiduciaire : La véritable définition de la notion de fiduciaire

Demandez à dix personnes ce qu'est un fiduciaire et la plupart vous donneront un synonyme – administrateur, conseiller, « quelqu'un en qui vous avez confiance » – sans saisir l'essentiel. Le terme « fiduciaire » n'est pas une simple impression. Il s'agit d'un statut juridique qui établit une distinction claire entre deux types de personnes gérant votre argent : celles qui sont légalement tenues de privilégier vos intérêts à leur propre rémunération et celles qui n'ont qu'à vous vendre un produit « adapté ». Cette distinction détermine qui est responsable en cas de problème. Cet article explique ce qu'est réellement un fiduciaire en droit et en finance, puis aborde la question de la disparition progressive de ce terme dans le domaine des cryptomonnaies.

Définition fiduciaire : devoir de diligence et de loyauté

La définition de la responsabilité fiduciaire est concise, mais deux mots clés en sont essentiels : attention et loyauté. Une fois ces mots assimilés, le reste du sujet devient évident.

Qu'est-ce qu'un fiduciaire ?

Un fiduciaire est une personne ou une organisation mandatée pour agir au nom d'autrui, qu'il s'agisse d'un bénéficiaire, d'un client ou d'un mandant, et tenue légalement de privilégier les intérêts de cette personne aux siens. L'Institut d'information juridique de Cornell l'affirme sans détour : un fiduciaire doit faire prévaloir les intérêts du bénéficiaire sur les siens. Des fonds ou des biens sont presque toujours en jeu. Un administrateur gère une fiducie, un exécuteur testamentaire règle une succession, un conseiller en placements gère un portefeuille. Ce qui distingue cette fonction des bonnes manières ordinaires, c'est qu'elle n'est pas facultative. Le non-respect de cette obligation peut entraîner des poursuites judiciaires. Cette obligation est inscrite dans les tribunaux, et non dans un code de conduite.

Le devoir de loyauté

La loyauté est la première des deux obligations fondamentales, et elle est sans équivoque : pas d’abus de confiance. Un fiduciaire ne peut utiliser vos actifs, ni son pouvoir sur ceux-ci, pour s’enrichir à vos dépens. Des conflits d’intérêts surviendront inévitablement. La règle est que le fiduciaire doit les divulguer, et non les dissimuler. Un conseiller qui vous incite à investir dans un fonds qui lui verse discrètement une commission manque à son devoir de loyauté, même si le fonds est performant. Une question permet de trancher la plupart des cas : quel intérêt primait, le vôtre ou le leur ?

Le devoir de diligence

La diligence est le deuxième devoir, et elle relève davantage de la compétence que de l'honnêteté. Le travail doit être accompli avec le savoir-faire, la diligence et la prudence qu'une personne normalement prudente manifesterait dans la même situation, selon l'ancienne formulation juridique. Les bonnes intentions ne suffisent pas. Un administrateur qui investit l'intégralité d'un patrimoine dans une seule action spéculative a probablement manqué à son devoir de diligence, même s'il était bien intentionné. Cornell mentionne également un troisième devoir, l'obéissance, qui consiste simplement à respecter les termes du mandat. Mais ce sont la diligence et la loyauté qui sont les deux devoirs les plus importants.

Qui peut être considéré comme fiduciaire : les principaux rôles

La fonction de fiduciaire désigne une relation, non un titre professionnel. Une même personne peut avoir une obligation fiduciaire dans un contexte et aucune dans un autre, ce qui explique la confusion que suscite ce terme. Ce qui unit ces rôles, c'est la structure : une personne ayant l'autorité légale pour gérer des fonds ou des biens au nom d'une autre.

La liste est plus longue qu'on ne le pense généralement. Les administrateurs et les exécuteurs testamentaires en sont les exemples classiques : ils gèrent des actifs pour des bénéficiaires et des héritiers qui, souvent, n'ont jamais accès aux documents. Les administrateurs de sociétés sont des fiduciaires envers les actionnaires. Votre avocat l'est également envers vous. Un tuteur agit pour un pupille incapable d'agir seul, et un conseiller en placement agréé est responsable envers les clients dont il gère les portefeuilles. L'employeur qui met en place votre régime d'épargne-retraite est, qu'on le veuille ou non, un fiduciaire envers l'ensemble du personnel participant à ce régime. Un métier manque à l'appel : celui de courtier en bourse. C'est cette absence qui cause souvent des préjudices discrets.

| rôle fiduciaire | Qui ils servent | Ce qu'ils gèrent |

|---|---|---|

| Curateur | bénéficiaires de la fiducie | actifs fiduciaires |

| Exécuteur | Héritiers d'une succession | Les biens du défunt |

| directeur d'entreprise | Actionnaires | L'entreprise |

| Conseiller en placement agréé | Clients | portefeuilles d'investissement |

| promoteur du régime 401(k) | Employés | Actifs du régime de retraite |

| Tuteur | Prix | affaires personnelles et financières |

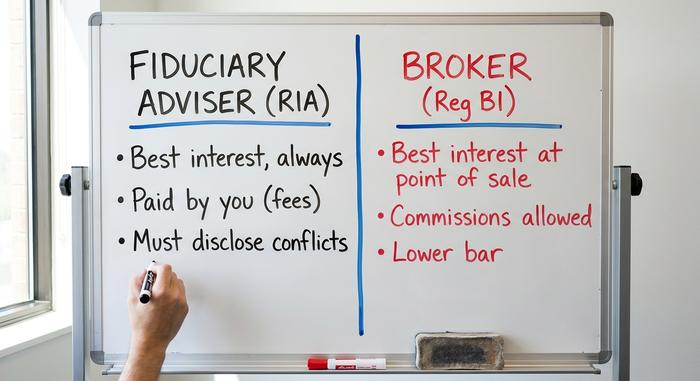

Obligation fiduciaire vs adéquation : la distinction entre conseiller

Voici la distinction qui a le plus d'impact financier, et pourtant presque personne ne l'apprend : la différence entre un conseiller qui est un fiduciaire et un courtier qui ne l'est pas.

La norme fiduciaire

Les conseillers en placement inscrits sont des fiduciaires au sens de la loi de 1940 sur les conseillers en placement. Ils doivent agir en tout temps dans le meilleur intérêt de leur client, divulguer leurs conflits d'intérêts et, généralement, se rémunérer par des honoraires transparents plutôt que par des commissions cachées. Ce secteur représente une part importante de l'industrie de la gestion de patrimoine : environ 16 500 conseillers inscrits auprès de la SEC géraient près de 177 000 milliards de dollars d'actifs réglementés en 2025, selon le rapport 2026 de l'Association des conseillers en placement. Lorsqu'ils gèrent votre portefeuille, l'obligation légale s'étend jusqu'à vous.

La norme d'adéquation et d'intérêt supérieur

Les courtiers en valeurs mobilières étaient historiquement soumis à une obligation moins contraignante. Leur critère traditionnel était celui de la « pertinence » : une recommandation devait être appropriée, et non optimale. Depuis le 30 juin 2020, les courtiers opèrent sous le régime du Règlement sur l’intérêt supérieur du client ( Reg BI) de la SEC, qui, bien que ressemblant à une obligation fiduciaire, n’en est pas une. Le président de la SEC a lui-même décrit le Reg BI comme s’appuyant sur des « principes fiduciaires clés » sans pour autant imposer « la même obligation fiduciaire » que celle qui incombe aux conseillers. Un courtier peut toujours percevoir des commissions et des primes liées aux produits, à condition que la recommandation réponde au critère de « meilleur intérêt » au moment où elle est formulée.

La zone grise des comptes de retraite

En matière de retraite, la question reste ouverte. Le Département du Travail américain s'efforce depuis dix ans d'imposer une obligation fiduciaire à toute personne conseillant sur un transfert de plan 401(k) ou IRA. Sa réglementation de 2016 a été invalidée en 2018. La réglementation de 2024 relative à la sécurité de la retraite a été annulée par un tribunal fédéral du Texas en mars 2026, et son remplacement devrait être adopté plus tard dans l'année. Autrement dit, en matière de transfert de fonds, la question de savoir qui a une obligation fiduciaire envers vous demeure véritablement controversée.

| Fonctionnalité | Conseiller fiduciaire (RIA) | courtier-négociant |

|---|---|---|

| Norme juridique | Fiduciaire, en tout temps | Règlement BI « meilleur intérêt », au point de vente |

| Rémunération typique | Frais transparents | Commissions, incitations liées aux produits |

| Conflits | Doit éviter ou divulguer | Autorisé si divulgué et « atténué ». |

| Service de course | En continu | Conformément aux recommandations |

Comment les fiduciaires sont rémunérés et où se cachent les conflits d'intérêts

Être fiduciaire ne fait pas disparaître comme par magie les conflits d'intérêts. Cela modifie simplement ce que vous êtes autorisé à faire avec eux. Suivez la piste de l'argent. Les conseillers rémunérés exclusivement à l'acte ne sont payés que par vous, soit par un forfait, soit par une part de vos actifs, et rien d'autre. Les conseillers rémunérés à l'acte perçoivent vos honoraires et une commission. Les vendeurs rémunérés exclusivement à la commission sont entièrement payés en fonction des produits qu'ils parviennent à vous vendre. La plupart des services de conseil fiduciaire regroupent les conseils en investissement et la planification financière en une seule facture, ce qui est acceptable, à condition que vous sachiez exactement ce que vous payez.

Voici un point souvent négligé : même un conseiller financier irréprochable, rémunéré uniquement à l’acte, peut présenter un conflit d’intérêts. Un conseiller rémunéré en pourcentage de vos actifs a un intérêt caché à vous suggérer de laisser votre argent investi chez lui plutôt que, par exemple, de rembourser votre prêt immobilier. L’obligation n’a jamais été d’être exempt de tout conflit d’intérêts. C’est impossible. L’obligation est de déclarer ouvertement tout conflit d’intérêts et de privilégier vos intérêts en toutes circonstances. Posez donc des questions directes. Agissez-vous en tant que fiduciaire en permanence ? Comment êtes-vous rémunéré précisément ? Percevez-vous une commission en recommandant un produit plutôt qu’un autre ? J’exigerais des réponses écrites, et un véritable fiduciaire me les fournirait sans hésitation.

À quoi ressemble un manquement au devoir fiduciaire ?

Il y a manquement à cette obligation lorsque celle-ci est ignorée : conflit d’intérêts, dissimulation de conflit d’intérêts, mauvaise gestion des actifs ou encore décisions imprudentes qu’une personne prudente ne prendrait pas. L’importance de cette obligation réside dans le fait que son non-respect entraîne de réelles conséquences, et non une simple désapprobation.

Un tribunal peut ordonner le versement de dommages et intérêts, calculés en fonction de la différence entre la valeur actuelle des actifs et leur valeur réelle si le fiduciaire avait agi avec prudence. Il peut également ordonner la restitution des profits indûment perçus par le fiduciaire suite à la violation de ses obligations, même si le bénéficiaire n'a subi aucune perte directe. Acquérir des biens en fiducie à bas prix pour son propre compte, les revendre ensuite, et ainsi ne pas conserver les bénéfices. Les autorités de réglementation peuvent interdire à la personne concernée d'exercer dans le secteur, et dans les cas les plus graves, le parquet est saisi. Les fiduciaires sont destitués, les conseillers radiés à vie, et lorsque les cas de fraude sont avérés, les dirigeants sont emprisonnés. Cet éventail de recours constitue la seule différence entre une obligation fiduciaire et une simple promesse.

Une plateforme d'échange de cryptomonnaies a-t-elle une obligation fiduciaire envers vous ?

Le monde des cryptomonnaies a emprunté sans retenue le vocabulaire de la confiance. Les plateformes parlent de « détention », de « gestion de vos actifs », de « sécurité ». Si l'on fait abstraction du jargon et que l'on pose la question juridique de savoir si l'entreprise a réellement une obligation fiduciaire envers vous, la réponse est, la plupart du temps, non.

Par défaut : la plupart des plateformes ne vous doivent rien de tel.

Lorsque vous laissez des cryptomonnaies sur une plateforme d'échange classique, vous devenez généralement créancier chirographaire de cette plateforme, et non bénéficiaire d'une relation de confiance. La plupart des conditions générales d'utilisation des plateformes d'échange excluent explicitement toute relation de confiance. Le slogan « ni vos clés, ni vos cryptomonnaies » traduit, de manière informelle, une réalité juridique : une plateforme d'échange dépositaire est généralement une contrepartie de confiance, et non un mandataire lié par un lien de confiance envers vous.

L'exception : les dépositaires agréés par une fiducie

Certains dépositaires reposent sur un cadre juridique différent. Coinbase Custody Trust Company et Gemini Trust Company sont des sociétés fiduciaires à vocation spécifique de l'État de New York, agréées par le Département des services financiers de cet État : Coinbase Custody en octobre 2018 et Gemini en 2015. En vertu du droit bancaire new-yorkais, un agrément de fiducie confère de véritables pouvoirs fiduciaires ; une simple BitLicense, en revanche, n'en confère pas. Paxos Trust relève de la même catégorie. Cette distinction, société fiduciaire ou simple titulaire de licence, détermine si l'entreprise qui détient vos cryptomonnaies a une obligation fiduciaire envers vous ou se contente d'un contrat d'utilisation. La SEC a tenté d'orienter l'ensemble du marché vers des dépositaires qualifiés avec un projet de « règle de protection » en février 2023, mais celui-ci n'était toujours pas finalisé à la mi-2026.

DeFi et DAO : personne aux commandes

La finance décentralisée complexifie encore la question. Si le « code fait loi » et qu'aucune entreprise n'est aux commandes, qui est tenu à une obligation de diligence ? Les tribunaux improvisent des réponses. En 2023, la CFTC a obtenu gain de cause par défaut contre Ooki DAO, un tribunal reconnaissant qu'une organisation autonome décentralisée peut être considérée comme une « personne » responsable juridiquement et que les détenteurs de jetons ayant voté peuvent être assimilés à des membres engagés. Il ne s'agissait pas d'une affaire de responsabilité fiduciaire, mais d'un avertissement : le principe d'« absence de responsabilité » n'est pas un statut juridique reconnu par le système.

FTX et Celsius : défaillance fiduciaire dans le secteur des cryptomonnaies

Les deux plus grands krachs de cryptomonnaies du dernier cycle étaient, en réalité, des défaillances de gestion. FTX assurait à ses clients que leurs dépôts leur appartenaient. C'était faux. Le fondateur, Sam Bankman-Fried, détournait discrètement des milliards vers sa société de trading, Alameda, pendant toute cette période. Le ministère de la Justice l'a dit sans détour : il a volé « plus de 8 milliards de dollars » à ses clients. En mars 2024, il a été condamné à 25 ans de prison et à la confiscation de 11 milliards de dollars. Depuis, la succession a récupéré suffisamment d'argent pour rembourser les créanciers à hauteur d'environ 10 milliards de dollars, ce qui semble être une fin heureuse jusqu'à ce que l'on remarque que les créances sont gelées aux prix de novembre 2022. Quiconque aurait conservé ses investissements jusqu'à la prochaine reprise a tout de même perdu, et beaucoup.

Celsius a perpétué la même escroquerie sous une apparence plus conviviale et avec un produit à rendement. Son fondateur, Alex Mashinsky, a plaidé coupable de fraude et a été condamné à 12 ans de prison en mai 2025 ; la FTC a infligé à l'entreprise une amende de 4,7 milliards de dollars. Ces mêmes 4,7 milliards de dollars d'actifs clients ont été gelés dès que Celsius a suspendu les retraits en 2022. Aucune de ces plateformes n'a jamais utilisé le terme « fiduciaire » pour se décrire. C'était pourtant le but recherché.

| Cas | Qu'est-ce qui a été enfreint ? | Résultat |

|---|---|---|

| FTX | Les fonds des clients sont considérés comme appartenant au fondateur. | SBF : 25 ans, confiscation de 11 milliards de dollars ; environ 10 milliards de dollars remboursés aux valeurs de novembre 2022 |

| Celsius | Dépôts détournés ; manipulation du prix du jeton CEL | Mashinsky : 12 ans ; jugement de la FTC de 4,7 milliards de dollars |

Comment savoir si quelqu'un est réellement votre fiduciaire

Ne présumez de rien : exigez une confirmation. Si vous envisagez de travailler pour un conseiller, posez-lui une question directe : êtes-vous un fiduciaire en toutes circonstances, et pouvez-vous le formaliser par écrit ? Vérifiez son formulaire ADV et son inscription, privilégiez les formules à honoraires fixes où les conflits d’intérêts sont minimes, et assurez-vous que ses conseils sont axés sur vos objectifs financiers et non sur la simple vente de produits. Pour une plateforme de cryptomonnaies, ne vous contentez pas du terme « dépositaire » : recherchez une charte de fiducie ou un statut de dépositaire qualifié. Si les conditions d’utilisation excluent toute obligation fiduciaire, faites-leur confiance. Utiliser ce terme ne coûte rien. Seul le statut juridique qui le sous-tend vous protège.

Pourquoi le mot fiduciaire est-il si important ?

L'obligation fiduciaire n'est pas une simple attitude, un argument marketing ou un euphémisme pour « gentillesse ». C'est une obligation légale contraignante, et c'est précisément la différence entre ceux qui la respectent et ceux qui prétendent le faire qui engendre des pertes financières : que ce soit avec un plan d'épargne retraite confié à un courtier à commission ou avec une plateforme d'échange qui décline toute responsabilité dans ses conditions générales. Inutile de connaître par cœur la loi sur les conseillers en investissement. Avant de confier votre argent ou vos cryptomonnaies, posez-vous une question essentielle : êtes-vous légalement tenu de privilégier mes intérêts ? Exigez une réponse écrite.